“比银行更懂你,比你更懂银行”,我是一名经验丰富服务过8000+企业的融资规划师张喆,我熟悉市场上各类产品以及最新动态,能够根据您的个人情况为您定制最优的融资方案,一站式满足您的资金需求。

在广袤的乡村大地上,无论是春耕秋收的忙碌,还是民宿咖啡馆的升级改造,亦或是返乡创业的梦想起航,都离不开“资金”这一源头活水。

对于许多农户和乡村创业者来说,贷款难、手续繁、利率高曾是摆在面前的“拦路虎”。但如今,一款名为“惠农e贷”的金融产品,正悄然改变这一局面。它让数据多跑路,让农户少跑腿,真正实现了“指尖轻点,资金到账”。故本文将为您详细阐述,供参考:一、什么是“惠农e贷”?

“惠农e贷”是中国农业银行专为农民和涉农群体设计的线上化、便捷化农户贷款产品,支持种植养殖、生产加工、商贸流通等多种农村产业,具备审批快、利率优惠、随借随还、循环使用等特点,可通过手机银行实现全流程自助办理 。

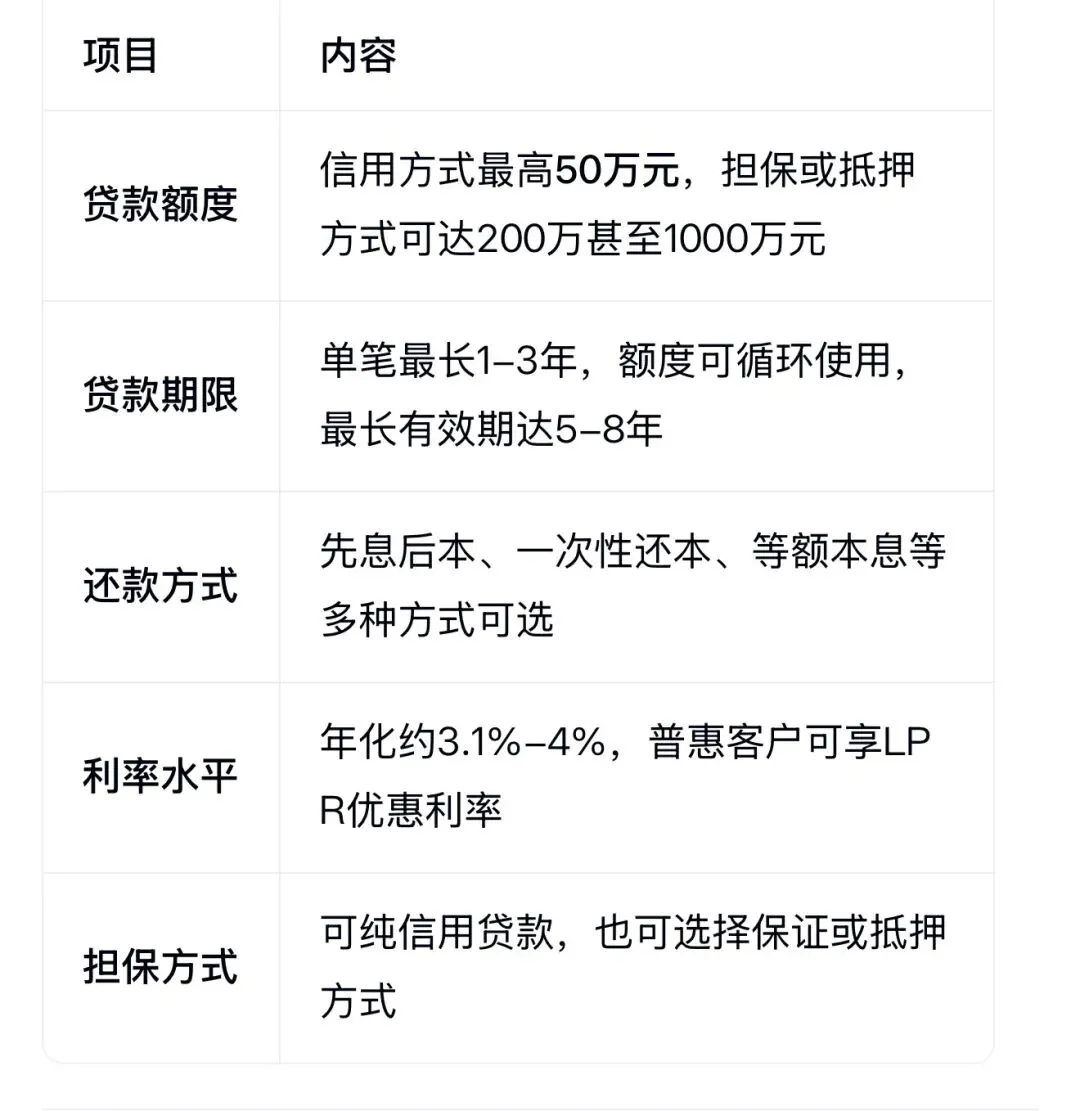

该产品依托大数据和金融科技手段,自动采集客户信息并核定授信额度,提供信用、抵押、保证等多种担保方式,满足不同用户的融资需求 。贷款额度起点为3000元,根据担保方式不同,最高可达1000万元 。贷款期限最长可达8年,适用于生产经营周转或消费用途 。

二、这四大优势,让农户直呼“真香”

1. 审批快:从“等贷”到“秒贷”

过去贷款等十天半个月是常事,现在“惠农e贷”主打一个“快”字。系统自动审查审批,资金快速到账。在春耕备耕的关键时期,农行还开辟了“绿色通道”

”,实行优先受理、优先审批、优先放款。有农户分享,上午申请,下午资金就到账了,完全不耽误农时。

2. 利率省:实实在在的“减负”

对于靠天吃饭的农业经营,融资成本至关重要。“惠农e贷”实行普惠利率,年化利率最低可至3.0%左右

。更重要的是,它支持“随借随还”,按实际使用天

数计息。钱回笼了马上还上,利息就省下来了,这比传统贷款要灵活划算得多 。

3.额度活:满足多样化需求

无论客户是小本经营还是扩大生产,额度都能匹配。纯信用方式最高可贷50万元;如果有担保或抵押,额度最高可达200万元甚至1000万元。从购买种子化肥、装修民宿,到扩大养殖规模、升级加工设备,都能覆盖。

4. 覆盖广:总有一款适合客户

无论客户是搞种植养殖的农户、农资店的老板、跑运输的经纪人,还是返乡创业的大学生、开民宿的创业者,甚至是乡镇的个体工商户,只要客户有稳定的经营场所和良好的信用记录,都有机会申请。

三、真实案例:他们这样“贷”动生活

“惠农e贷”已助力超1800万户农户解决资金难题,成为乡村振兴的金融“及时雨”。

从种植养殖到乡村创业,从春耕备耕到产业升级,“惠农e贷”正以便捷、高效、低门槛的金融服务,实实在在“贷”动农民生活。以下是结合官网资料梳理的来自全国各地的真实案例:

1.山东潍坊王大姐:想扩大草莓大棚却缺资金,农行客户经理带着移动设备上门,现场完成人脸识别、合同签署,成功申请贷款,采用“每月还息、一次性还本”方式,轻松应对还款压力 。

2.安徽蒙城种粮大户李绍军:仅用4天就获批30万元“粮农e贷”,及时采购化肥,不误小麦返青关键期 。

3.湖北谷城养殖户陈向兵:计划扩建鸡棚却资金紧张,农行谷城庙滩支行主动上门,当天放款30万元“惠农e贷”,助其建成智能化养鸡大棚,节省人工成本 。

4.四川合江柚农张勇:遭遇干旱,急需资金建设滴灌系统。农行3个工作日放款20万元“惠农e贷”,助其抗旱保产,实现年产值20万元 。

5.吉林东丰黄牛养殖户张晓军:获得200万元“惠农e贷”,年创收达100万元,贷款年利率低至3.55% 。

贵州修文养殖公司李军:流动资金紧张,农行5天内放款30万元“惠农e贷”,助其采购75吨猪饲料,一季度收入达400万元 。

6.山东嘉祥种粮大户李兆义:为购置植保无人机,获得49万元“惠农e贷—大疆飞手贷”,作业效率提升数十倍,年均节约人力成本40%以上 。

7.湖北红安油茶企业主王延安:每年采摘季面临巨大人工费支出,农行主动对接办理“惠农e贷”,彻底解决短期资金周转难题 。

这些案例背后,是“惠农e贷”纯信用、利率低、放款快、随借随还的特点在支撑 。产品最高额度可达1000万元,贷款期限最长8年,支持线上7×24小时自助申请,真正实现“数据多跑路、农户少跑腿” 。

四、哪些人可以申请?怎么申请?

惠农e贷主要面向从事农业及相关产业的个人和小微企业主,申请流程便捷,支持线上线下多渠道办理。以下是结合官网资料梳理的详细内容。

1.哪些人可以申请?

符合以下条件的农户及相关从业者均可申请:

(1)年龄要求:年满18周岁,且申请时年龄与贷款期限之和一般不超过60-65周岁 。

(2)身份与经营要求:

- 普通农户、专业大户、家庭农场主、农业合作社社员;

- 从事种植养殖(如养猪、种水果)、生产加工(如食品作坊)、商贸流通(如农家乐、农资店)等涉农经营的个体工商户或小微企业主 ;

- 外出创业或返乡创业人员,符合条件也可申请 。

(3)信用与还款能力:

- 信用状况良好,无当前逾期,近2年内无“连三累六”记录(即连续3期或累计6期以上逾期);

- 有稳定经营项目和收入来源,能提供经营流水、土地承包合同等证明材料 。

(4)账户要求:需在农业银行开立结算账户 。

注:部分地区对农村户籍或无营业执照的经营者也开放申请,具体以当地政策为准 。

2.怎么申请?(线上+线下双通道)

✅ 线上申请(推荐,足不出户)

(1)登录农业银行手机银行APP,进入“贷款”栏目;

(2)点击“惠农e贷”,完成人脸识别和身份验证;

(3)填写经营信息,上传身份证、户口本、婚姻证明、经营证明(如土地合同、营业执照)等材料;

(4)提交后系统自动初审,最快几分钟出预授信结果;

(5)审核通过后,在线签订电子合同,完成“双录”(录音录像);

(6)额度激活后,可随时通过掌银自助提款,随借随还 。

✅ 线下申请(适合大额或复杂情况)

(1)携带身份证、户口簿、婚姻证明、经营证明、农行结算卡等材料,前往当地农业银行网点;

(2)找客户经理填写申请表并提交资料;

(3)客户经理进行电核或上门调查,核实经营真实性;

(4)审批通过后,签署纸质合同,落实担保手续(如需);

(5)额度生效后,可通过手机银行提款 。

3.贷款核心要素

4.惠农e贷申请材料清单

(1)身份证明:

- 申请人身份证原件(正反面复印件)

(2)婚姻状况证明(如适用):

结婚证 / 离婚证 / 单身声明书(根据婚姻状态提供)

(3)经营证明材料(至少提供一项):

- 土地承包合同或流转协议(种植/养殖类)

- 农产品收购合同、订单协议等能证明经营真实性的文件

(4)收入与资产证明(增强授信):

- 近6–12个月银行流水(农业银行或其他银行结算账户)

- 农机具、养殖场、温室大棚等资产凭证(如产权证、购买发票)

(5)其他材料:

- 农业银行结算账户卡(用于放款与还款)

✅ 提示:部分偏远地区或政策试点区域对无营业执照农户放宽要求,可凭村委会出具的经营证明替代,建议提前咨询当地农行网点。都在说大数据大数据,大数据到底是个啥?大数据报告怎么查?(扫↓方二维码即可查询)

💡贝融助手(权威官方的大数据查询平台)——查网贷记录、查黑名单、司法涉诉、多头借贷、查逾期,2分钟生成风险报告!(个人及企业大数据:能查征信不体现的东西!若分数低于60分不建议马上申请)

(个人版)

- 乡村振兴,产业先行。在这个充满希望的季节里,农行“惠农e贷”正如一股金融“活水”,精准滴灌到田间地头、村头巷尾。它用科技的力量打破了传统金融的壁垒,让每一位诚实劳动、心怀梦想的农民朋友,都能享受到“足不出户办贷款,手机一点贷到家”的便捷金融服务。

- 如果您正在为资金发愁,不妨去当地农行网点咨询一下,或者拿起手机试试。也许,您的梦想就差这“一点”的距离。

- 重要声明:本文内容仅供参考,不构成对贷款/融资的任何建议。农业银行保留最终的解释权。产品具体申请条件、申请流程、政策以农业银行当地总行最新规定为准,申请前建议咨询农业银行客户经理获取详细信息。

- 珍爱生命,远离非法融资。贷款是负债,故理性借贷,保持良好信用记录,共创美好生活。若您正面临资金规划困扰,欢迎随时与我沟通。扫描下方二维码,添加我的微信,实时为您提供1对1的融资方案诊断。高效解决您的资金需求。若有金融方面的不解,请及时拨打咨询电话(咨询费详谈):13041455666,我们十分高兴与您合作!更祝您马到成功,一路长虹!张喆是致力于金融产品资源(全国线上税票贷,商户贷,电费贷,政采贷,线下八大行,科创贷,中标贷,电商贷,助学贷,学历贷,独家物流贷,设备贷,大额流水贷,公积金贷)、税票数据采集技术、大数据智能匹配等前沿数字科技的金融科技公司关注我,一个链接全国贷款圈从业者的公众号,与1万+行业精英一起学习和交流贷款圈的最新政策、业务理念、最佳实践。免责声明:产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做信息整合分享,如涉及侵权等问题,请与我们公众号联系删除,非常感谢!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?