一、产品核心亮点

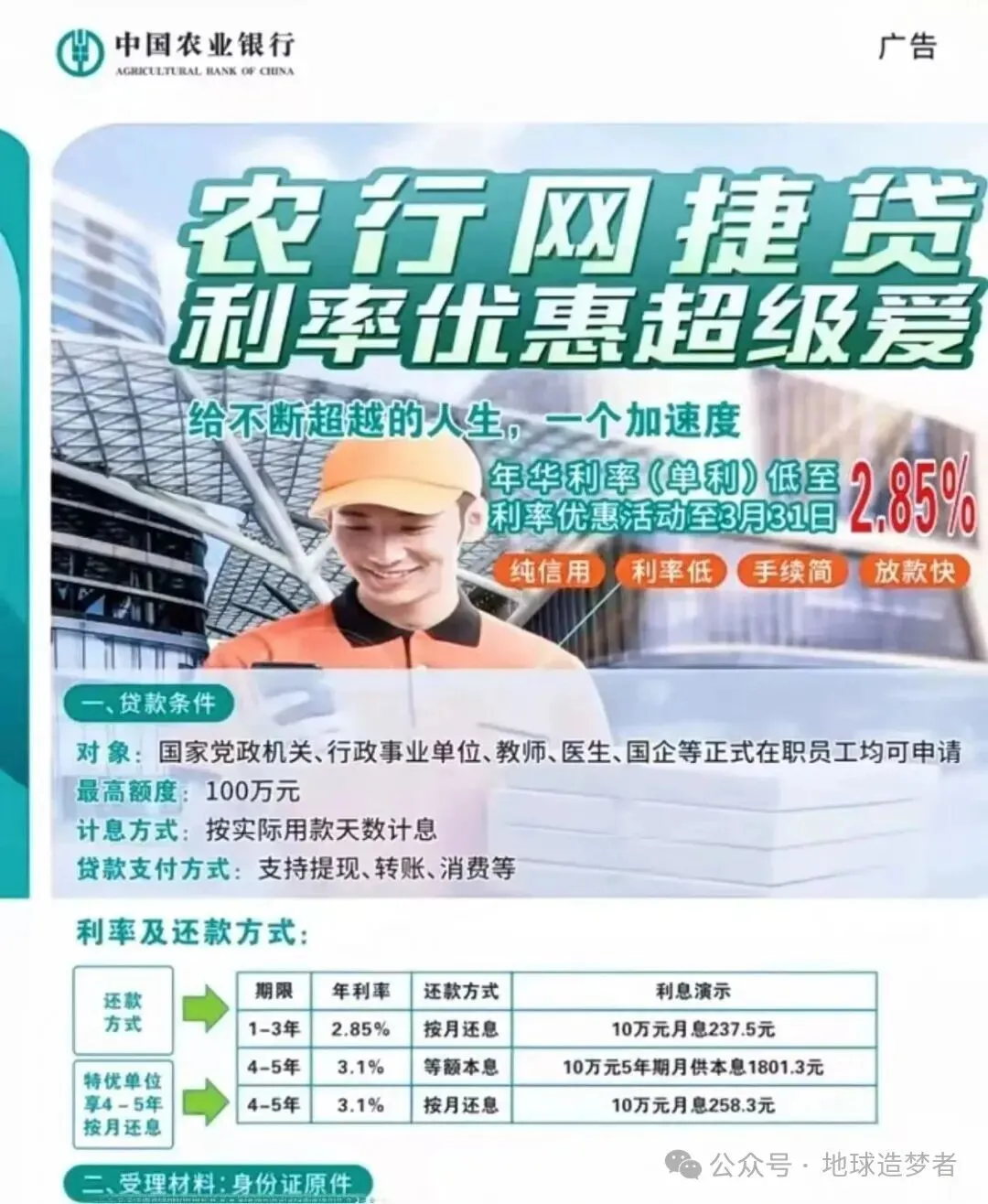

农行网捷贷是农行面向优质客群的纯信用贷款,年利率 3% 起、线上最高 30 万、线下最高 200 万,期限最长 5 年,支持先息后本、随借随还。准入宽松、审批快速,对征信与负债友好,白名单优质单位更易获批高额度,是个人资金周转的优选。

二、基本要素

贷款额度:线上30万元,线下最高200万元

职级限额:处级最高100万元,厅局级最高200万元

贷款期限:5 年

还款方式:1–5 年先息后本,随借随还

年龄:22–60 周岁

利率:年利率 3% 起

三、准入客群

农行个人住房贷款客户,正常还款满 2 年

本行代发工资满 1 年

连续缴纳住房公积金满 2 年

白名单优质单位:公务员、事业单位、教师、国企等正式员工

农行贵宾客户:大额存款、优质流水等

四、核心审批逻辑

网捷贷以资质 + 征信双轮审核,优质单位(特优 / 双优)+ 良好征信 + 高公积金基数为高额度获批关键组合。

五、征信要求

查询次数:3 个月≤6 次,6 个月≤20 次(最优)

名下经营性贷款须结清方可申请

近 24 个月:无连二累四逾期,无本金逾期;2 年以外逾期已结清可参考

本人担保贷款五级分类必须为正常

无未到期、未结清的网捷贷额度及余额

六、资质提升建议

加强与农行业务往来:开户、存款、理财、代发工资

尽可能提高公积金缴存基数

准备完整材料:收入证明、工资流水、公积金缴存证明、个税记录

七、额度测算规则

1. 通用测算公式

单位系数:双优单位 1 倍,特优单位 2 倍

职级系数:科级 1.2 倍,处级 1.3 倍

最高授信额度(未扣负债)= 公积金基数 ×12×0.85× 单位系数 × 职级系数

可贷额度 = 年收入 ×1.7 + 最高授信额度 - 信贷余额

示例:

特优单位科级,公积金基数18000元,信用负债35万元

授信额度 = 18000×12×0.85×2×1.2=440640 元

可贷额度 = (18000×12×1.7)+440640−350000 = 45.7万元

最终以系统审批为准

2. 不扣减负债客群(教师、医生、公务员、机关单位)

可贷额度 = 公积金基数 ×20 倍

八、特殊情况说明

名下有经营性贷款:结清注销后可进件

公积金缴存不满 1 年:可协助处理

市区内学校、医院、机关单位:可走不扣减负债模式

| | | |

|---|

| | | |

| | | 优化客户征信状态(结清逾期、修复信用卡异常状态等) |

| 客户预留身份证为 15 位,需更正为 18 位有效身份证信息 | | 指导客户更新预留的身份证信息(更正为 18 位标准身份证号) |

| 1. 预授信模型:预授信流程未完成;2. 公积金模型:单位不在公积金模型白名单,定价失败 | | 1. 完成预授信全流程;2. 确认单位是否可纳入公积金模型白名单 |

| | | |

| 烽火平台审核未通过,客户银行卡涉嫌套现、洗钱、反欺诈 | | 核实客户银行卡交易合规性,排除反欺诈风险后重新申请 |

| | | |

| 客户贷款 / 信用卡资金非法流向股市、楼市,被列为农行高风险客户 | | |

| | | |

| 1. 农行信用卡客户子模型评级不通过;2. 行外征信模型评级不通过(大数据问题) | | 1. 注销客户农行本行信用卡;2. 规划客户征信(养查询记录、结清网贷等) |

九、申请流程

提供公积金截图,核实单位是否在白名单

征信符合条件后,携带身份证到农行网点提交申请

线下审批:一般1–3 个工作日,审批通过短信通知

额度超 20 万需分两笔提取

十、重要提醒

线上申请被拒:至少间隔 1 个月再重试,避免查询次数超标

可支持:最长 5 年期,可做 3 年期不归本

“线下”和“线下人工审核”的区别

1,只有事业单位才可以做“线下人工审核”,国企只能做线下

2,“线下人工审核”尺度比线下要宽松的多

3,不是每个地区都有“人工审核”这个方案,大部分网点和客户经理,都是不愿意承担风险,不走这个方案的。

网捷贷这个产品,确实它不怎么看查询,不怎么看负债,优势还是很大的,重要的是你在白名单内才行,走线下审批都可以操作的!而且它最长可以做到5年期,还能做三年期不归本的

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?