2026年农业银行网捷贷审批逻辑深度拆解,年化3%额度最高100万,体制内员工王炸产品,华为也能加白

- 2026-05-27 10:35:41

产品基础门槛先摸清楚

农行网捷贷的基础门槛是。年龄得在22到60周岁之间,满足以下任一条件就能准入:在农行有个人住房贷款且正常还款满2年,工资由农行代发满1年,连续缴纳住房公积金满2年,或是农行的贵宾客户(有大额存款、优质流水等资产证明)都能准入。这些门槛可以说是比较宽松,尤其是华为员工本身属于银行认定的优质客户,申请的成功率会比普通客群高不少。

征信方面的要求:查询次数3个月内不超过6次、6个月内不超过20次是最优状态,近24个月里不能有连续两次、累计四次的逾期记录,也不能有本金逾期的情况,2年以外的逾期只要结清了也可以参考。名下有经营性贷款的话,必须结清后才能申请,本人担保的贷款五级分类得是正常状态,同时不能有未到期、未结清的网捷贷额度及余额。

为什么说它是体制内员工的王炸产品

首先从产品本身的特性来看,年利率低至3%起,额度方面,线上申请最高30万元,线下申请最高能到100万元,贷款期限最长5年,还款方式支持1到5年先息后本,还能随借随还。横向比较来看,产品力就很强,对华为客户来说,可以加白名单,也是一个非常不错的选择。

其次,农业银行网点多,客户覆盖广,重点客群中尤其偏爱公务员事业单位员工。只要你在体制内,哪怕你负债高,只要征信过得去,农行照样可以给你批额度,就问你神不神奇?另外,农行对公务员、事业单位、央企/国企客户还推出了一种产品叫随薪贷,厅局级最高能申请到200万额度,走线下人工审批。这款产品目前还未对华为客户开放。所以一句话,农行看身份,体制内客户可以重点关注。

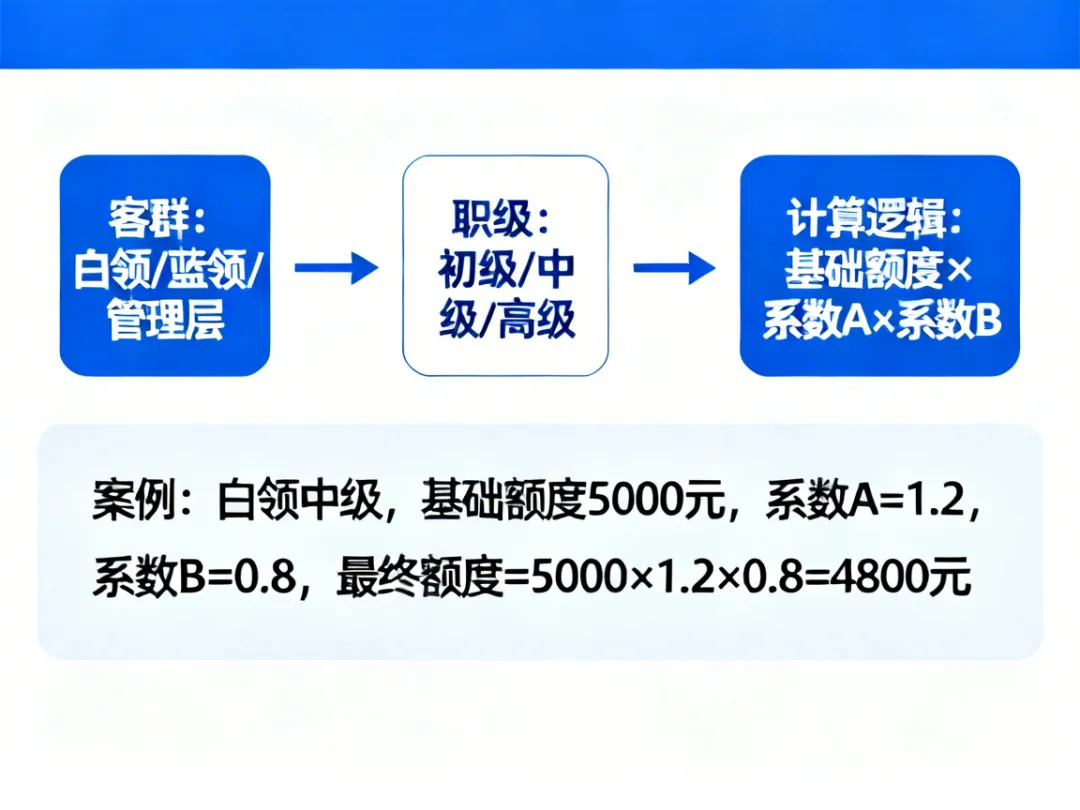

额度测算怎么算才准

额度通用测算公式里,单位系数分两种,双优单位是1倍,特优单位就是2倍,职级系数方面,科级 1.2 倍,处级 1.3 倍。最高授信额度(未扣负债)=公积金基数×12×0.85×单位系数×职级系数,可贷额度=年收入×1.7+最高授信额度-信贷余额。举个实际例子,公务员科级,公积金基数20000元,当前信用负债40万元。先算最高授信额度:20000×12×0.85×2×1.2=489600元。年收入按公积金基数推算的话,20000×12=240000元,代入可贷额度公式就是240000×1.7+489600-400000=408000+489600-400000=49.76万元,最终额度还是以系统审批为准。

最后再提几个能提高审批额度的小细节。平时多加强和农行业务往来,比如在农行开户、存点钱、买些理财,或者把工资代发转到农行,这些都能提升在银行的资质评分。尽可能提高公积金缴存基数,基数越高,额度测算的基数就越大,能拿到的额度自然也越高。申请的时候准备好完整的材料,比如收入证明、工资流水、公积金缴存证明、个税记录,材料越齐全,审批速度越快,额度也可能更高。

申请流程简单,被拒有代码

申请流程其实不复杂,先提供公积金截图,让客户经理核实单位是否在白名单里,确认征信符合要求后,携带身份证到农行网点提交申请。线下审批一般需要1到3个工作日,审批通过后会有短信通知。

如果在申请过程中遇到一些特殊情况也不用慌,大部分都有解决方案。比如名下有经营性贷款的,只要结清并注销后就能正常进件。要是公积金缴存不满1年,也可以找华米粒协助处理。申请如果被拒系统可能会弹出一些错误代码,一般都是ES+数字,对于懂的人来说,几乎就是直接告诉你哪里不符合要求了。如果有遇到这些情况,可以咨询华米粒具体原因。

另外,‘线下流程’和‘线下人工审核’区别很大,只有机关事业单位员工可以走线下人工审核,华为这类客户只能走普通线下流程。线下人工审核的尺度大得多,但不是每个地区都有这个方案,大部分网点和客户经理不愿承担风险,一般不会主动推荐,所以要是符合条件可以联系华米粒处理哦~

#华为#大厂#信贷#贷款#上海#深圳#北京#东莞#南京#苏州#杭州#成都#配股#ESOP#房贷#车贷#装修贷#信用贷#消费贷#抵押贷#重组#优化#