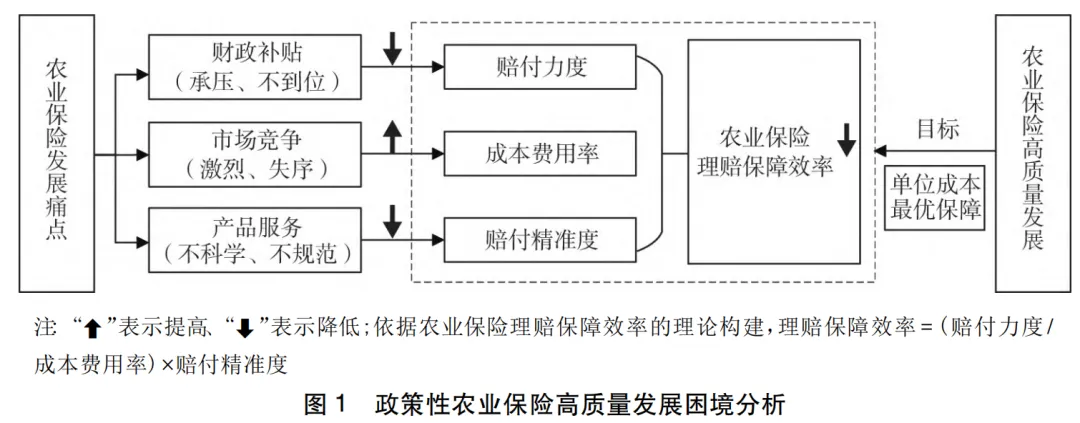

(二)农业保险理赔保障效率的影响机理分析

依据“以最小化成本投入实现最优化风险保障”的农业保险高质量发展思路开展实践,有助于形成政府财政资源配置高效、保险机构业务经营持续、农户风险保障需求满足的多主体激励相容状态。然而,农业保险实际发展中存在着赔付力度不足、经营成本攀升、赔付不精准的问题,弱化了农业保险风险保障的实际效果,使得高质量发展转型难以有效推进。《意见》中提出,要“提高农业保险服务能力,优化农业保险运行机制,推动农业保险高质量发展,更好地满足‘三农’领域日益增长的风险保障需求”。因此,对标于“满足‘三农’领域日益增长的风险保障需求”的需求端,从“提高农业保险服务能力,优化农业保险运行机制”的供给端视角出发,能够解析影响农业保险高质量发展的关键因素。具体来看,首先,产品是农业保险服务的技术性载体,广义的产品则包含了产品设计与服务流程;其次,聚焦于政策性农业保险运行中涉及的财政、市场两大关键供给主体,则分别对应于财政保费补贴机制与市场竞争机制上的两大现实痛点。本文认为,农业保险理赔保障效率的影响因素重点聚焦于财政补贴、市场结构、产品服务三个维度,即应从政策环境、市场环境、技术环境的系统性视角,探究阻碍农业保险高质量发展的瓶颈因素。基于此,本文分析了财政补贴承压、市场竞争失序、产品服务粗放三类发展痛点对农业保险理赔保障效率的抑制效应与逻辑。具体机理逻辑如图1所示。

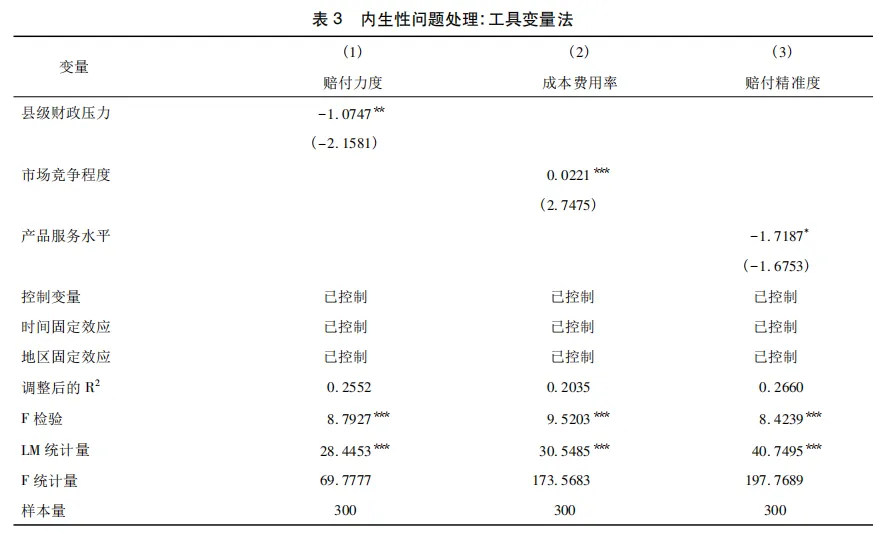

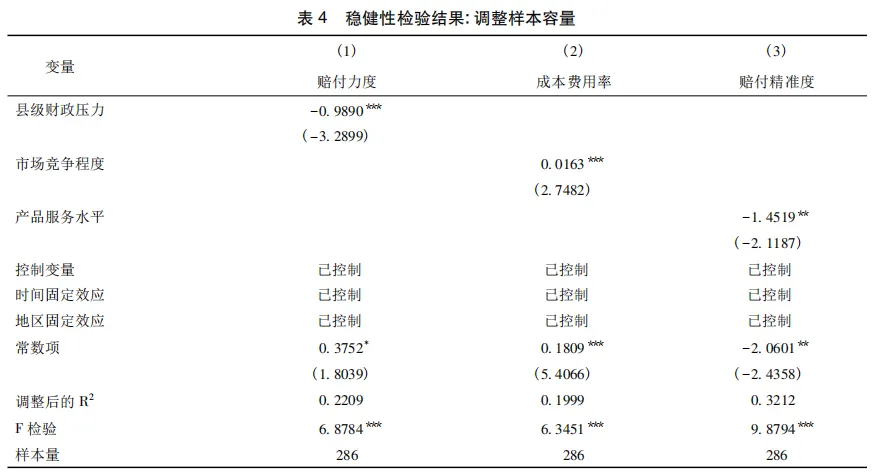

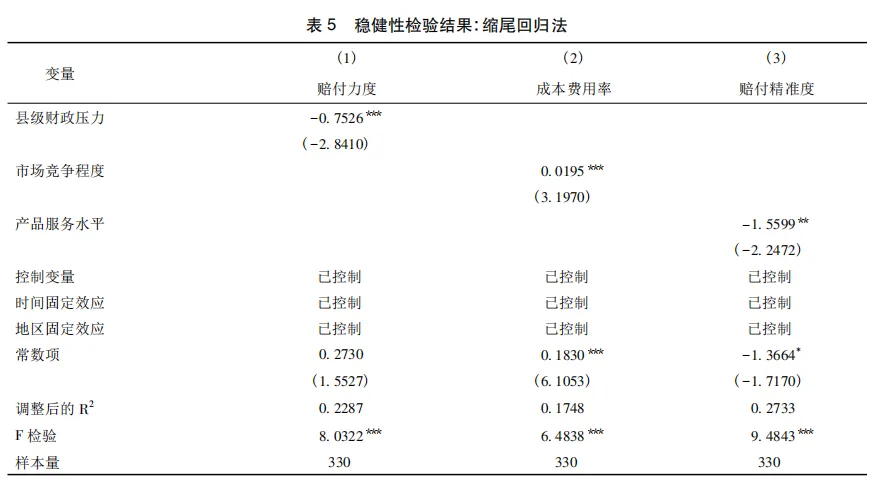

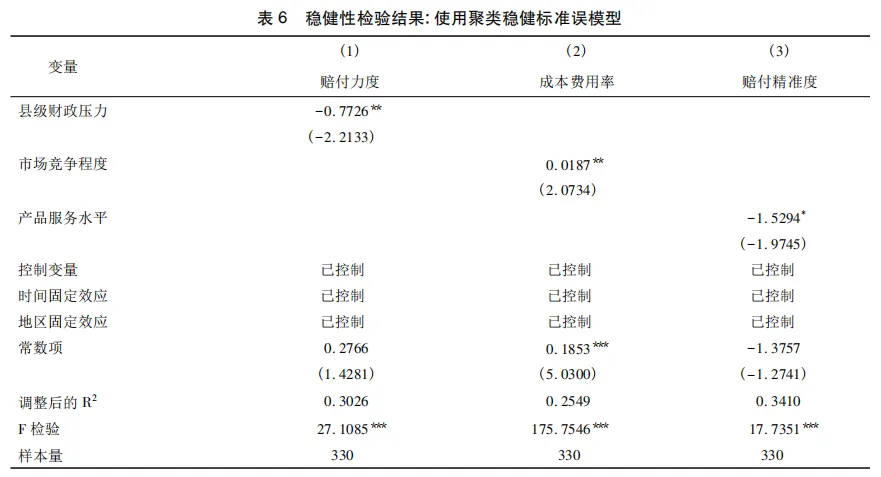

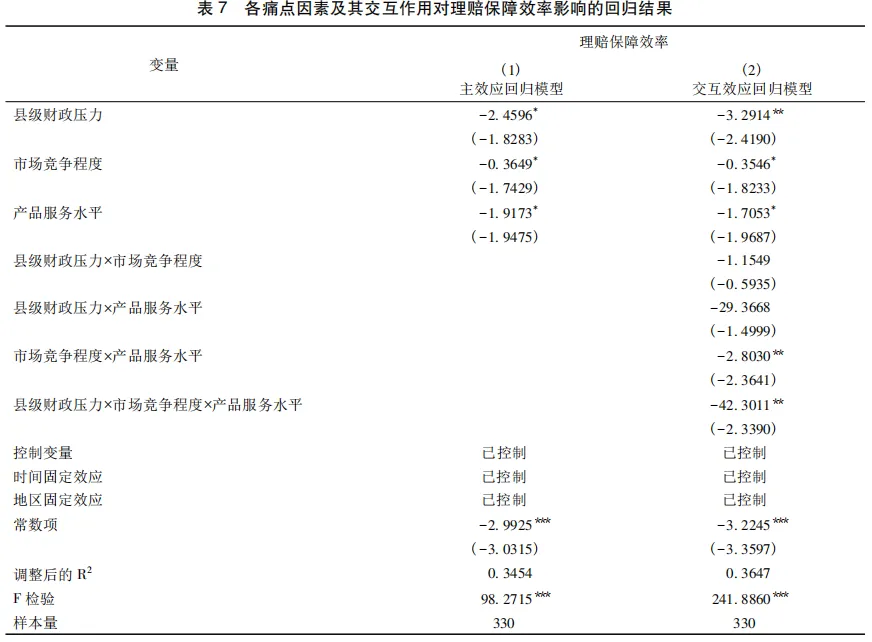

1.县级财政压力引发保险机构压低赔付行为。2007—2023年中国农业保险保费财政预算平均增速为21.9%①,与同期农业保险增长趋势基本一致,呈现保费规模高度依赖财政补贴的“硬拉型增长”特征。然而,伴随经济增速换挡与结构性减税政策推进,财政自给率显著下滑(吕冰洋等,2024),叠加农业保险“扩面、增品、提标”的刚性需求,所需财政补贴资金持续攀升,补贴资金需求与财政支付能力缺口不断扩大。公共选择理论认为,在财政紧平衡现状下,地方政府财政资源分配会偏好于高政治经济回报领域(田雅群等,2023),而农业保险财政补贴属于各级财政非生产性公共服务支出范畴(熊志刚等,2018),其拨付优先级易被下调,可能出现保费补贴挤占甚至挪用。然而,农业保险赔付上限在理论上取决于保险理赔阶段可供支配的资金量(陆宇等,2023),财政补贴作为农险理赔资金池的重要组成部分,其无法足额到位可能导致保险机构最终在成本收益考量下产生压低赔付行为。具体来看,一方面,在保费补贴自上而下的逐级拨付机制下,县级政府财政压力上升使得补贴资金截留挪用问题凸显,应收保费问题严峻,保险公司产生现金流不确定的悲观预期,可能为降低赔付波动性、保证利润率与综合偿付能力而违背损失补偿原则,产生理赔配给、协议赔付等市场扭曲行为,压低赔付金额以实现农业保险业务短期的盈亏平衡;另一方面,当行政干预介入政策性农业保险费率厘定时,在财政压力驱动下,相关部门可能产生通过干预来间接缓解资金配套压力的倾向,压缩了保险机构的合理利润空间,进而使其可能通过拒赔、惜赔等非精算手段转嫁赔付成本、压缩实际赔付。由此,农户获赔未达预期,农业保险保障效率损失,农业保险市场陷入补贴驱动型的弱态均衡状态,阻碍其高质量发展转型,因此,本文提出如下研究假说:

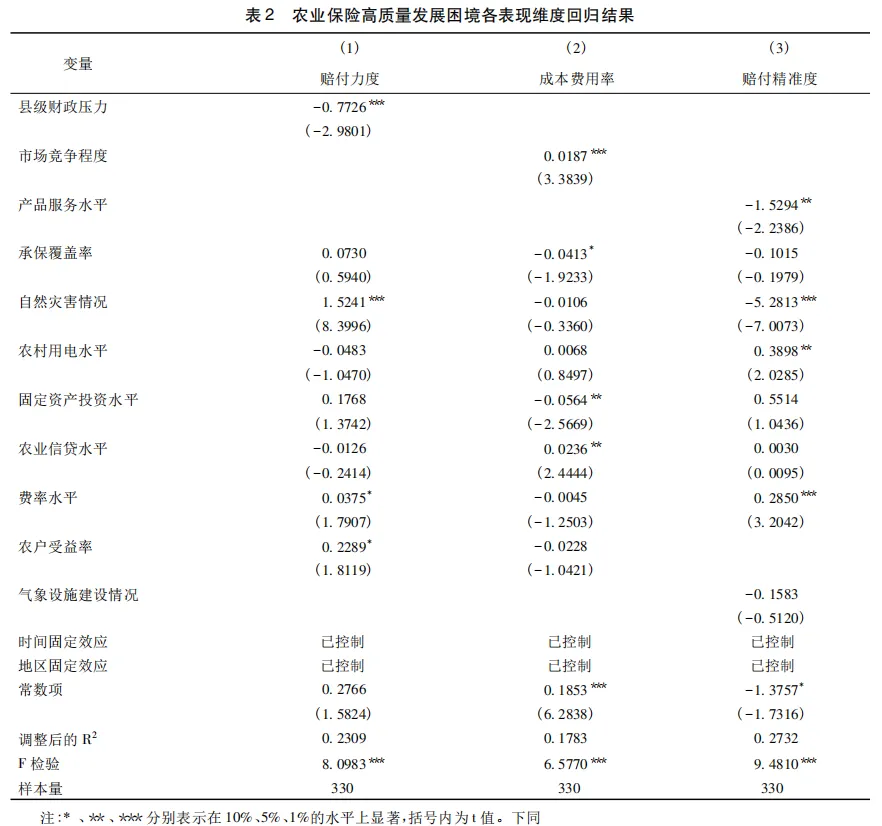

H1:县级财政压力的上升会导致农业保险赔付力度降低。

2.激烈竞争下的市场失序推升农业保险运行成本。受财政支持与市场需求双重驱动,农业保险市场潜力得到释放、经营机构纷纷涌入,且由于遴选权限下放、退出机制缺乏规范(谭莉等,2024),农险市场竞争愈发激烈。根据产业组织理论中的“结构—行为—绩效”(SCP)分析范式,市场结构决定企业行为进而影响市场绩效。具体来看,适度市场竞争有利于激发保险公司业务经营积极性(Holmes等,2012),而过度且非良性的市场竞争则会催生农险机构市场扭曲行为(魏腾达等,2024),进而推高运行成本。第一,根据交易成本理论,过度竞争使保险机构开始利用非市场决策方式进行资源配置,将稀缺资源从风险管理与服务环节,转移到非生产性关系维护与份额争夺上,协保费、竞标费、宣传推广费等渠道拓展费用大幅提高,多方游说、利益输送等寻租成本也随之提升(易福金等,2025),且由于“权力租”成本往往远大于寻租带来的经营利润,保险经营管理的净成本费用大幅增加(周文杰,2015)。第二,基于规模经济理论,农业保险承保标的的广阔与分散特性,使之适宜通过集中连片承保以摊薄固定成本、实现规模经济(庹国柱,2017)。然而,激烈的竞争环境与现有遴选制度制约了规模经济效益的充分实现,市场分割带来服务网络与基础设施的重复建设,加之短期争夺市场的投入易形成沉没成本,使得单位保费经营成本持续上升。第三,非理性价格竞争会扭曲精算定价基础,产生高风险、低费率的矛盾现象,尽管能构成短期福利转移,但赔付成本攀升与市场不可持续风险会引发生产者剩余角度成本的隐性提升。由此,过度竞争使得资源错配于非生产性环节,导致市场陷入高成本、低质效的效率损失局面,抑制农险市场向高质量发展转型,因此,本文提出如下研究假说:

H2:农业保险市场过度竞争会提升农业保险经营的成本费用率。

3.缺乏改进的产品设计与服务实践难以解决农业保险赔付偏差问题。产品服务系统指能够满足客户需求的产品和服务的有机组合(Goedkoop等,1999;Murata等,2025),进一步地,产品服务水平是贯穿农业保险实施全链条的综合性概念,内生于产品设计阶段、外化于保险业务运行,并落地于农业损失赔付。产品设计本身是农业保险服务实践的基础,而产品设计的“非标准化”为服务实施的不规范性提供空间,产品设计不科学、服务实施不规范,使得农业保险赔付金额与实际灾害损失之间的偏差增大,农业保险“真赔”难以实现(牛浩等,2022)。结合理论依据与实践经验,第一,从产品设计本身看,现代农业风险日趋复杂,而产品创新滞后于风险形态演化,难以合理转化非标准化风险,且部分指数类保险产品因基础数据薄弱、精算模型偏误及区域适配性不足等问题,在复杂灾害场景中损失度量失准,加剧理赔偏差问题(Stigler等,2023)。第二,从产品运行的服务实施看,一方面,由于产品条款设计存在理赔边界模糊、约束力度不足的问题,为理赔过程中的道德风险和机会主义行为提供了滋生空间,使得补偿金额与实际风险损失相悖,同时以赔促保、“撒芝麻”等现象进一步降低赔付精准度;另一方面,当前农险产品科技支撑不足,且遥感等数智技术勘测结果也存在滞后性,难以及时生成精准承保、理赔方案,仍需依赖人工验标、查勘,主客观偏差叠加存在。由此,农业保险产品服务供给的结构性失衡,导致其难以有效满足农产品风险保障需求(来晓东等,2025),不仅阻碍了精准高效理赔模式的形成,更无法适配农业保险高质量发展要求,因此,本文提出如下研究假说:

H3:农业保险产品服务水平不足会降低农业保险赔付精准度。

4.财政补贴承压、市场竞争失序、产品服务水平不足的叠加作用进一步降低农业保险理赔保障效率。农业保险高质量发展表现为成本费用与赔付力度、赔付精准度转化的动态优化过程,而根据系统论观点,系统中的要素并非独立,而是通过相互关系影响系统运行及效率。从农业保险系统的实际运行看,财政约束刚性化、市场竞争过度化、产品服务粗放化的发展痛点,还会进一步通过叠加催化机制为问题的放大滋生土壤,使得农业保险系统陷入弱态均衡的路径锁定状态。第一,财政压力引发的补贴延迟、应收保费、费率控制等问题,既会使得激烈竞争下保险机构成本错配问题进一步凸显,又弱化业务经营与产品创新的长期投入意愿,进一步降低单位成本与赔付精度的转化效率;第二,市场竞争失序导致非生产性成本费用提升,既削弱财政补贴资金配置效率,同时通过资源挤占效应削弱产品创新所带来的边际收益激励,进一步加剧对理赔力度、精准度的抑制作用;第三,产品的不科学性、服务实施的不规范性降低理赔效率,同时为财政压力与市场竞争下农业保险业务经营的扭曲行为提供空间,进一步削弱单位成本赔付力度。最终加大与“以最小成本实现最优化风险保障”的农业保险高质量发展思路的偏离程度,使得整体系统“规模不经济”的效率损失状态进一步恶化,风险转移、损失补偿的核心功能难以真实发挥,产业风险不断累积、社会福利净损失持续扩大,对农业生产稳定性与可持续发展构成严重威胁,由此,本文提出如下研究假说:

H4:财政补贴承压、市场竞争失序、产品服务粗放会对农业保险理赔保障效率产生负向影响,且其叠加作用将进一步强化负向影响效果。