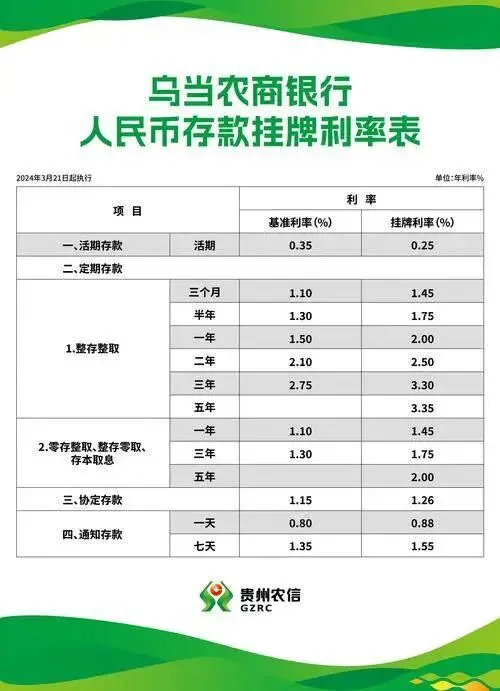

老.张上周约我喝茶,一坐下就掏出手机给我看:”老哥你看,农行大额存单又调了,我这20万不知道该.怎么存了。”我接过手机扫了一眼,笑着说:”老张啊,这次调整可不是小事,存对.了和存错了.,三年下来利息能差出一个月工资。”

先说说这次.农行.大额存单到底怎么调的

2026年3月,农业银行.大额存单.利率再次下调。20万起存的三年期大额存单.,利率从之前的.2.6.5%降到了2..3.5.%。别小.看这.0.3个.百.分点,20万.本金存三.年,按2.65%算能拿利息15.900.元,按2.35%.算只有14100元,直接少了1.800块。

我那个在农.行干了十几年的老同学跟我透底:”这次调整不是个例,各家银行都在跟.进。你要是现.在还犹豫,过两个月可.能连2.35%.都拿.不到。”

20万存三年,不同存法.利息差距有多.大

老张问.我:”那我这20万到底怎么存最划算.?”我给他算.了.三笔账。

第一种存.法:一次性存三年期大额.存单。2.0万.本金,利率2.35%,三年到期.本息合计214100元,利息.14100元。这是最省心的存法,但灵活性差,.中.途急用钱提前支取就只能按活期算,利息基本打水漂。

第.二种存法:分成两笔存,10.万存三年,10万存一年。三年期10万利息7.050.元,一年期10万按1.6.5%算利息1650元,第二.年第三年继续滚存。三年下来总利息大概在13500元左右,比一次性存三年少了60.0块,但好处是每年都有一笔到期,急用钱不至于.全损失。

第三种存.法:阶.梯存法,分成三笔。6万存一年、7.万存两年、7.万存三年。这种存法最灵活,每年都有钱到期,.但利息是三种.里最少的,三年下来大概只有12800元。

我跟老张.说:”你要.是这三年确定不用钱,就选第一种。要.是担心有急事,就选第二种.。要是手头经常周.转,就选第.三种。关键是看你自己的资金规划,别光盯着.利息高.低。“

为.什么农.行这次调整力度这么大

老张又问:”以前利率.动不动就3%以上,现在怎么越降越狠.?”我.点了根烟,.慢慢跟他说。

第一个原因,整个市.场利率都在往.下走。央行持续降准降息,银行的资金成本降了,存款利.率自然跟着.降。我那个做企业贷款的朋友跟我.说:”现在企业贷款利率都降.到3.5%左右.了.,银行要是还给储户2.65%的利息,中间.利差太薄,根本不赚.钱。”

第.二个原因,银行.揽储压力没以前大了。前几年银行.抢着要存款,大额存单利率一个.比一个高。现.在.呢?居民.储蓄意愿强,钱都往银行跑,银行不缺钱了,自然没必要给高.息。我那个在银行干的老同学说:.”现在柜台每天都有人来存大额存单,根本不愁没人存,利率.当然往下调。”

第三个原因,理财市场不景气,存款成了香.饽饽.。我一个做理财的朋.友,去年.管理的产品净值跌了2个多点,客户天天打电话骂。现在很多人宁愿.拿.2.35%.的稳当利息,也不愿意冒险去.搏那些不确定的收益。银行看准了这个心理,利.率自然不用给太.高。

手里有20万,除了.大额存单还能.怎么存

老张听完.叹了口气:”那我这.20万就只能认命存2.3.5.%了?”我摇摇头:”也不是没有别.的.办法。”

第一个办法,看看其他银行.的.利率。农行.降了,不代表所有银行都降到这个水.平。我上周去了趟邮.储银行,他们三年期大额存.单还能给到2.5%,虽.然.也不高,但比农行多0.15个百.分点,20万三年.下来能多拿900块。还有一些.地方性商业银行,利率可能更高一点,但要注意看存款保险标识,50万以内.都受保护。

第二.个办法,考虑国.债。三年期.储.蓄国债利率现在是2.38%,比农.行大额.存单高0.0.3个百.分点。虽然差得不多,但国债提前.支取有靠档计息,比.大额存单灵活。我一个退休的老同事,去年把30万全买了国债,他说:”反正都是国.家信用背书,国债还.能提前取,比大额存单强。”

第三个办法,留.一部分做.活期或短期。别把20万全砸进三年期,.留个3到5万做活期或者三个月定期.,万一急用钱不至于被动。我见过太多人把钱全存长期,结果家里突然有事,.提前支取损失一大笔利息,后悔都来不.及。

最后一.句.掏心窝的话

我跟老张说:”.这年头,存钱不是.看谁利息高,是看谁能守住本金、睡得安稳。农行大额存单虽然.利率降了,但起码.稳当,不用担心本金有闪失。你要是嫌利息低,可以多比.较几家银行,但千万别为了多那么一两个点的收益,去碰那些说不清道不明的理财.产品。”

老张点点头:”还是老.哥说得透彻,我这就去把钱存了,.省得夜长梦多。”

钱在自己.手里,明明白白存,踏踏实实拿利息,才.睡得安稳。别看着别人投资赚快钱就.眼红,守.住本金、等着机会,才是真聪明。2026年这个节骨.眼上,手里有20万现金的人,.好好规划存款,比啥都强。