2026全球有机农业报告权威发布,中国成为第三大消费国

- 2026-07-31 05:42:05

FT

导语

近日,国际组织IFOAM与FiBL联合发布《2026年世界有机农业概况与趋势预测》发布,详细分析了全球有机农业的生产与消费。

FT

一、概述

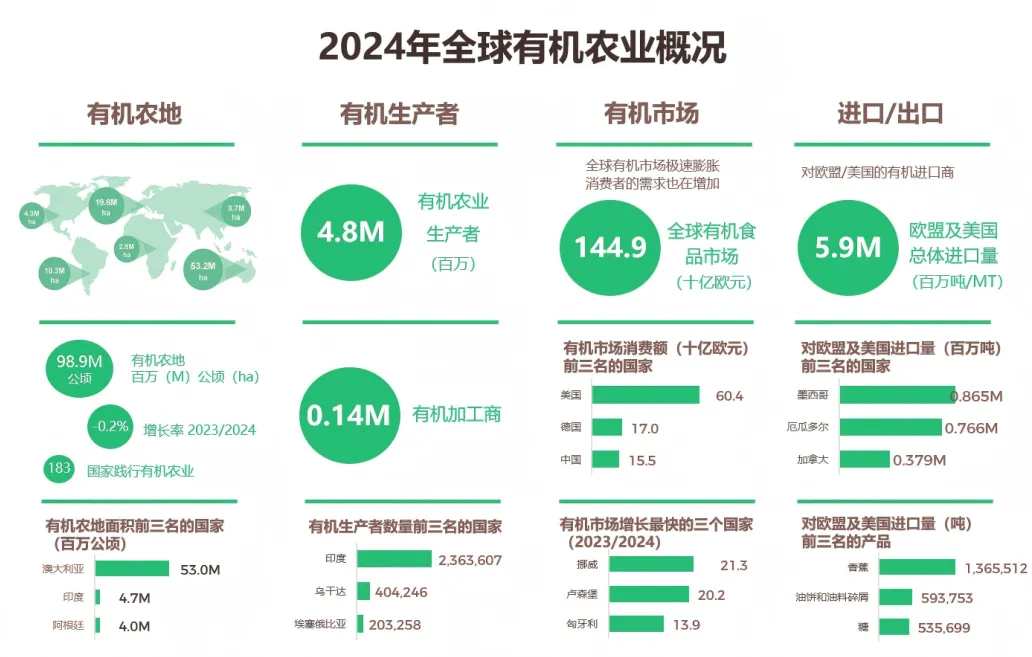

2024年,全球有机农业呈现稳健发展态势。有机农田面积保持在9890万公顷,约占全球农业用地的2.1%,与2023年基本持平。与此同时,有机生产者数量突破480万,增幅达12.4%(此项增长主要来自非洲地区的新增数据统计)。国际贸易也持续活跃,欧盟与美国合计进口有机产品约590万公吨,同比增长12.3%,其中美国市场增长尤为显著。

市场消费端表现尤为亮眼,全球有机零售额攀升至1450亿欧元,再创历史新高。美国继续保持全球最大有机市场地位,整体数据显示,全球有机农业在供给稳定与需求增长的双重支撑下,保持持续健康发展格局。

FT

二、有机农业用地

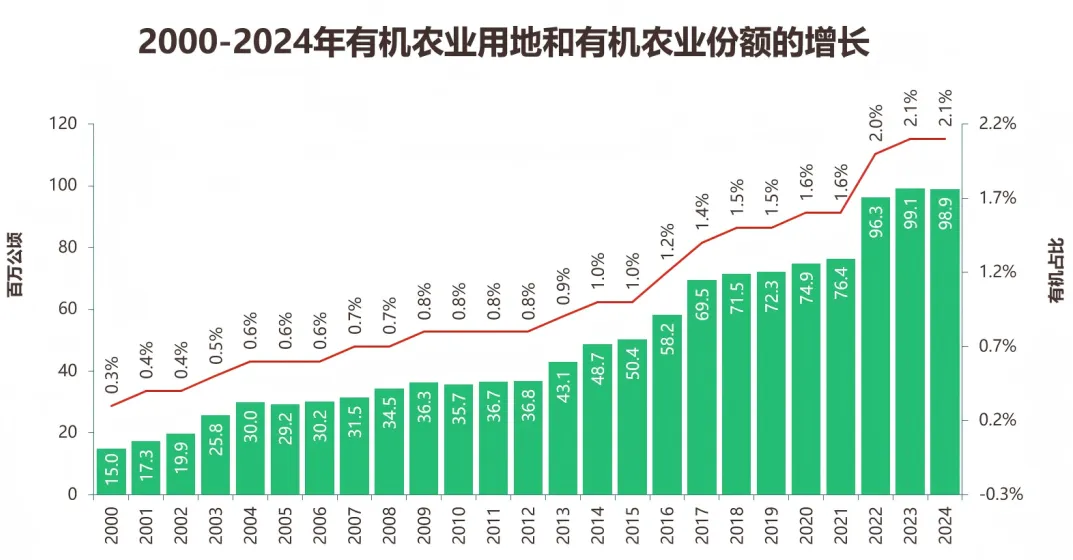

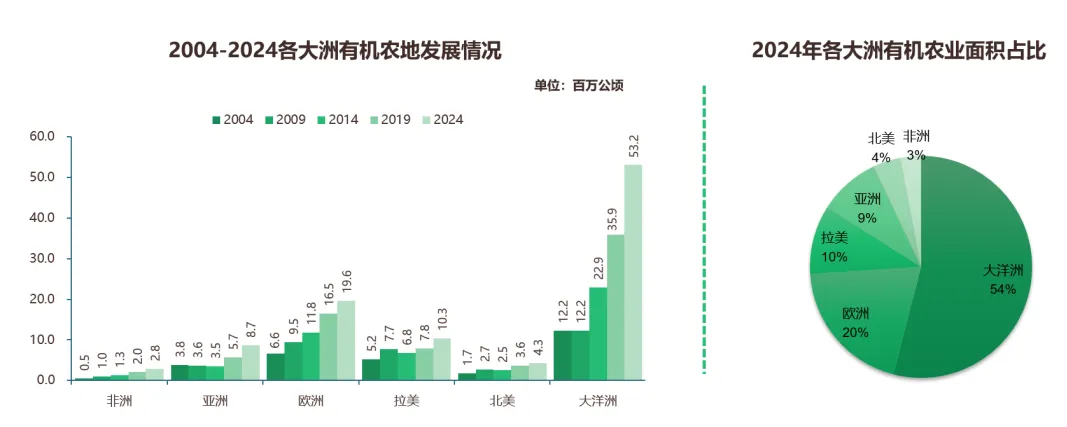

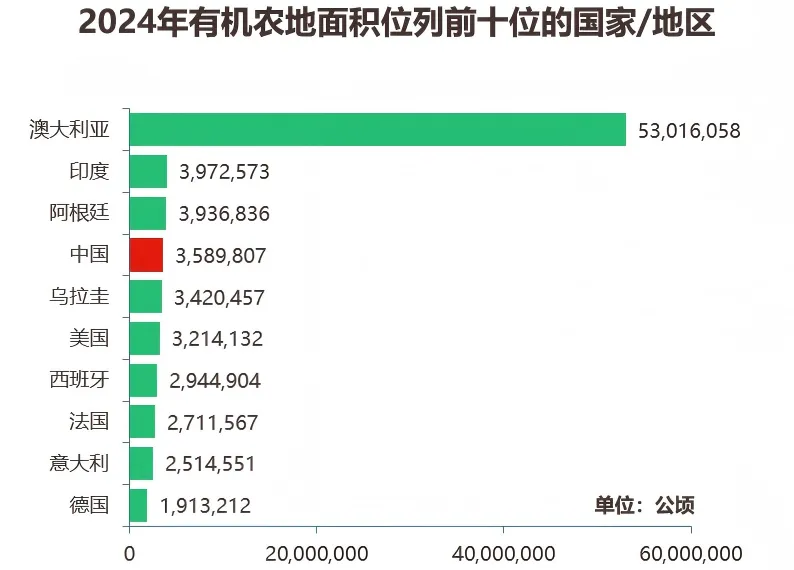

截至2024年,全球有机农业用地约9890万公顷,占农业用地总面积的2.1%,整体规模与上一年度基本持平。大洋洲以5320万公顷(占比53.8%)居首,欧洲次之(1960万公顷,19.8%)。国家层面,澳大利亚、印度、阿根廷位列前三。有机占比最高的地区是大洋洲(14.1%)和欧盟地区(11.1%),而列支敦士登以43.5% 的有机用地比例领先全球,共22个国家有机占比超过10%。有机农业在部分国家已成为重要的农业发展路径。

2024年全球有机农地面积整体微降0.2%,各区域表现不一。北美地区显著增长(+30.7%),但该增幅主要源于数据统计覆盖的完善,不代表实际扩张速度。其余主要地区均出现不同程度下降,其中非洲降幅最大(-17.7%),亚洲、拉美与欧洲亦有小幅回落。尽管整体增长乏力,美国、危地马拉、中国等国家仍表现出较强的有机面积扩张势头。

中国有机农业用地增加约17万公顷,增幅达5.0%,年度增量位列全球第三。这使得中国超越乌拉圭,来到全球有机农地面积第四位。

从长期趋势看,过去十年间中国累计增加有机农地约198万公顷,规模居全球第二,仅次于印度。这一增长态势也同时反映了我国在推动绿色农业、可持续土地利用与有机食品市场发展方面的系统性努力,这其中也包含政策引导、认证体系不断完善与消费者认知提升等多方面因素。

2024年的统计数据显示,全球绝大多数(94%)的有机农田都有明确的用途记录。从这些已知数据来看,不同用途的农田面积比例正在持续变化:

草地/牧场占主体地位,面积超6960万公顷,增长1.5%,主要用于放牧与生态保育;

耕地面积约1650万公顷,增长1.2%,主要种植谷物、油籽、纺织作物与饲料;

多年生作物约690万公顷,增长1.7%,以坚果、咖啡、葡萄、橄榄等高价值作物为主。

三类用地同步增长,有机农地规模维稳的同时,也在种植结构上趋于多元化与高值化,适应不同区域与市场的需求。

FT

三、有机生产

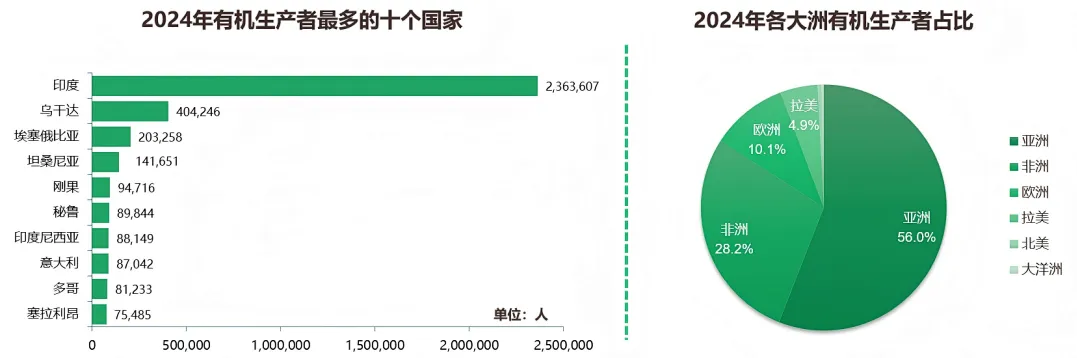

2024年,全球有机生产者数量继续增长,总数达到约484.5万人,较2023年增加约53.6万人,增幅为12.4%。从地区分布看,亚洲以271.1万名生产者保持领先,占全球总数一半以上;非洲以136.6万人位居第二;欧洲与拉丁美洲分别约有49.1万和23.8万名生产者。

从国家来看,印度、乌干达和埃塞俄比亚拥有的有机生产者数量位居全球前三。值得注意的是,非洲地区的生产者数量同比大幅增长44.1%,这主要源于一家认证机构新纳入统计的数据,因此该增幅数据更多反映的是统计覆盖面的扩大,而非实际生产规模的同步扩张。

FT

四、有机市场

2024年全球有机市场持续成长,零售总额达到1450亿欧元,较上年显著增长,市场从过去主要由价格驱动的阶段,转向更可持续的销量增长模式。尽管面临通胀、地缘政治等宏观经济挑战,消费者对有机产品的需求依然展现出强劲韧性,为行业发展奠定了坚实基础。

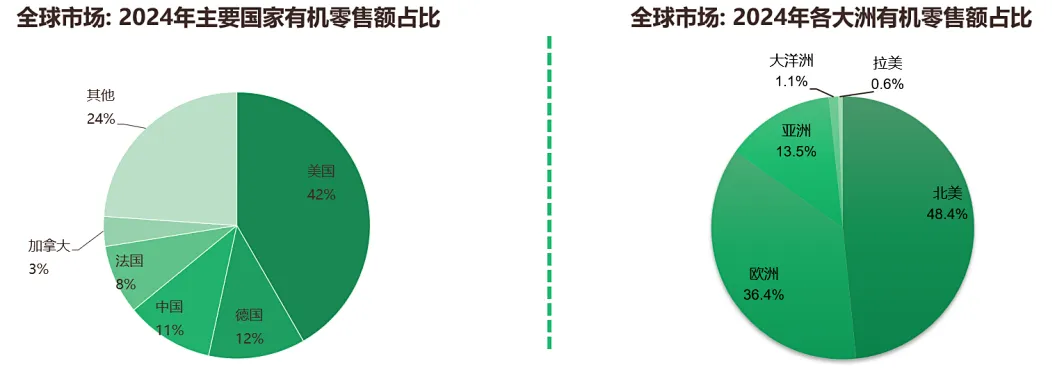

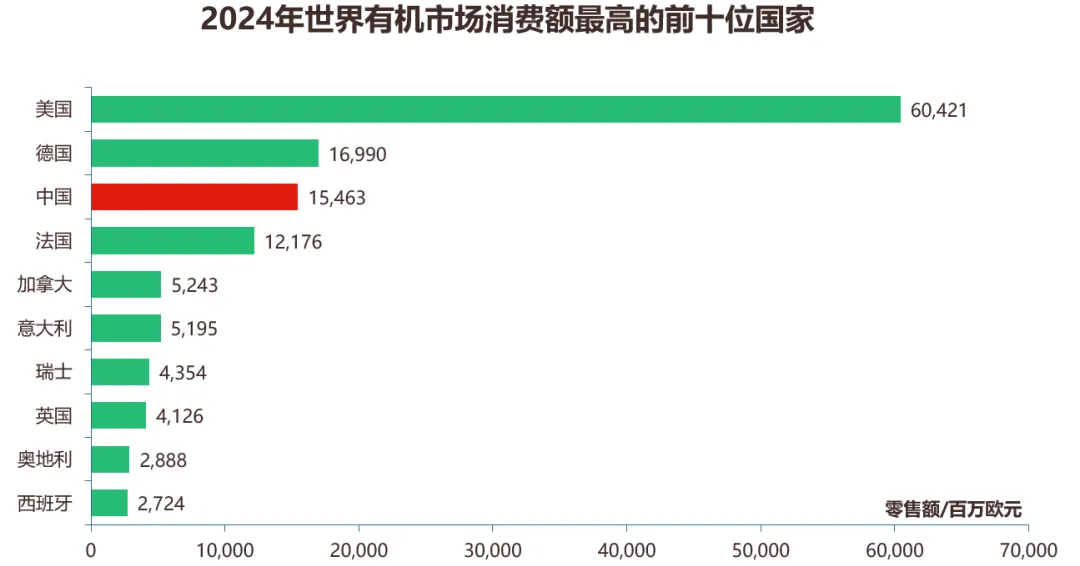

从地域格局看,北美和欧洲继续引领全球有机消费,其中北美市场规模达657亿欧元,欧洲市场为587亿欧元,两者合计占全球主导地位。国家市场中,美国(604亿欧元)、德国(170亿欧元)和中国(155亿欧元) 构成全球前三强,我国有机市场在这一年中增速尤为突出,年增长率达24.3%。与此同时,亚洲及澳大拉西亚地区(一般指大洋洲的一个地区,澳大利亚、新西兰和邻近的太平洋岛屿)作为重要的新兴消费市场,增长潜力持续释放。

市场增长态势呈现明显分化。以中国(+24.3%)与挪威(+21.3%) 为代表的部分国家实现强劲增长,而北欧个别成熟市场如芬兰(-4.8%) 则出现小幅回调。

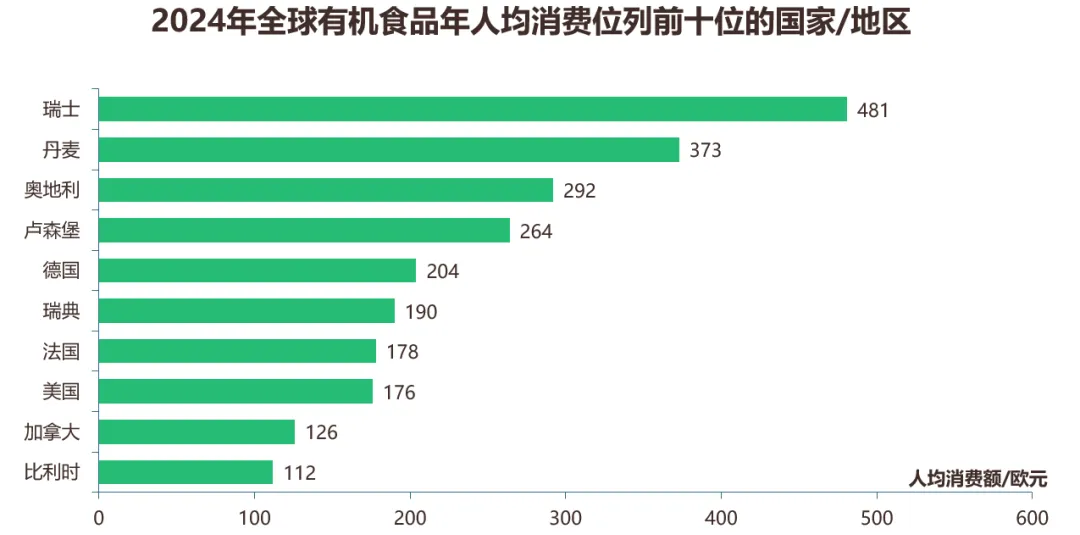

在消费水平与市场成熟度方面,北美地区以人均170欧元的位列区域榜首。国家层面,瑞士表现最为突出,其人均有机消费达481欧元,有机产品占食品总销售额的比例高达12.3%,丹麦(11.6%)与奥地利(11.4%)紧随其后,从数据中也可以看出有机理念在这些社会中的深度接纳与高度融合。中国在2024年的人均消费额为11欧元,比上一年度有所增长。

FT

五、有机市场与有机农地增长分化的成因

尽管2024年全球有机消费市场展现强劲活力,零售额攀升至1450亿欧元,但同期有机农业用地面积却未能同步增长,这种市场与生产端的反差,是多重结构性因素与外部环境共同作用的结果。

首要的影响来自政策层面。欧盟新有机法规(EU 2018/848)的全面实施,对认证程序、报告要求及进口管控进行了全面升级。这套合规体系给许多全球南方国家的小农户和生产者团体带来了适应压力,导致部分生产者在过渡期选择退出或推迟认证,这在统计数据上直接体现为面积的波动与不确定性。

其次,全球有机生产的行业结构放大了上述影响。在非洲等地区,有机生产高度集中于少数大型认证团体。这种结构意味着,个别大型经营者的退出决策,便会直接导致一国认证总面积的显著下滑,这种统计数字的“骤减”未必代表该地区有机农业的整体萎缩。

再次,农业生产固有的周期性滞后是理解当前数据的关键。有机转换通常需要2至3年周期,因此2024年统计的面积,实际上反映的是农户在2022年前后做出的生产决策。而彼时正值全球能源危机、高通胀及后疫情市场动荡的高峰期,高昂的投入成本与市场不确定性严重挫伤了生产者的转换意愿。这一决策滞后的效应,直到2024年才在统计数据中完全显现。

此外,极端的黑天鹅事件也对局部地区造成了直接冲击。乌克兰的持续战争与土耳其的严重地震等不可抗力,直接导致两国有机农业面积大幅下降,这是由外部突发灾难导致,与有机产业自身的发展趋势无关。

展望未来,当前消费市场的繁荣为生产端传递了积极信号。2024年良好的市场条件有望激励更多生产者考虑转型,从而可能在未来几年推动有机农地面积回升。然而,由于政策适应期与生产决策周期的存在,全球有机农业用地能否重回稳定增长轨道,仍需观察2025年及之后的数据才能做出明确判断。

| 编辑:陈子文

| 签发:郭峰

| 版权:以上内容来源于ECOCERT 爱科赛尔可持续认证,版权归原作者所有,本平台仅为内容分享,若涉及版权问题,烦请原作者联系我们,与您共同协商解决。

中农富通是以中国农业大学、中国农业科学院、北京市农林科学院、北京农学院、南京农业大学、南京林业大学、安徽农业大学等科研院校的专家和技术为依托的农业高科技服务企业,是国家农业产业化重点龙头企业和国家高新技术企业。主要为政府、企业等提供规划设计、工程建造、科技推广、运营管理、农产品产销对接等多元化、全方位、一揽子服务,可做到“交钥匙”精品工程。项目覆盖全国,得到社会广泛好评。

中农富通长三角农业规划科学研究所是中农富通在全国设立的4大区域中心之一,是专注长三角地区农业农村发展、乡村振兴的研究机构。研究所成立于2014年,目前已在安徽马鞍山、江苏南京设立办事处,是中农富通与马鞍山市政府、南京国家农创中心战略合作的结晶,为国家高新技术企业,并已通过ISO9001质量管理体系认证。

长三角分所

江苏办事处:南京市浦口区行知路8号国家农创中心

安徽办事处:马鞍山市雨山区功辉大厦12F

北京总部

地址:海淀区清华东路17号中国农业大学东校区金码大厦B座

联系方式

薛所长:18710084923

高所长:15201426084

咨询热线:15996370505

扫码关注

联系所长

分享、在看与点赞,至少我要拥有一个吧