做实证研究的同学都知道,找到一个干净的政策冲击有多难。数字乡村、电子商务进农村、土地确权这些题目已经被做烂了,审稿人一看选题就摇头。

今天给大家介绍一个相对新鲜的政策变量——"资本市场县域工程",来自王修华等发表在《中国农村经济》的最新研究。这个政策目前做的人还不多,数据可得,识别清晰,正是冲顶刊的好窗口期。

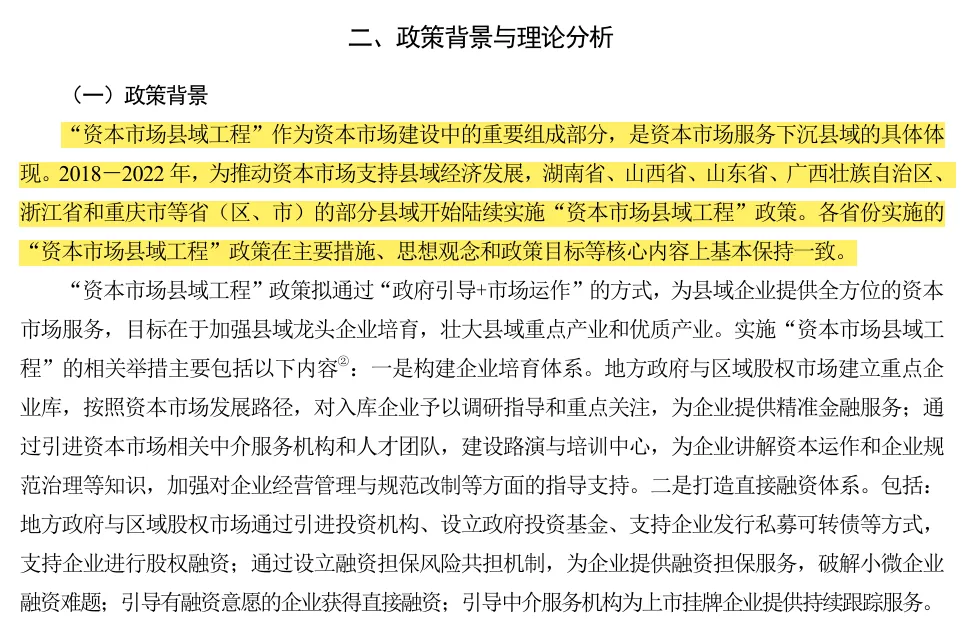

"资本市场县域工程"是2018-2022年间,湖南、山西、山东、广西、浙江、重庆等省份陆续推出的一项资本市场下沉政策。简单来说,就是把原本集中在省市的资本市场服务,延伸到县域层面。

具体怎么做?各地的核心措施基本一致:

第一,建企业培育体系。 地方政府联合区域股权市场,建立重点企业库,入库企业能获得调研指导、路演培训、规范改制辅导等服务。同时引进券商、律所、会计师事务所等中介机构,补齐县域资本市场服务短板。

第二,建直接融资体系。 通过设立政府投资基金、发行私募可转债、融资担保风险共担等方式,帮县域企业获得股权融资;引导中介机构为上市挂牌企业提供持续跟踪服务。

这个政策的独特之处在于,它不是简单的"给钱给补贴",而是通过机制建设,把资本市场的功能真正下沉到县域。对于研究金融发展与经济增长、县域经济、乡村振兴的同学来说,这是一个非常理想的准自然实验。

第一,时间窗口刚刚好。 政策2018年开始试点,2022年仍在推进,研究区间可以覆盖2010-2022年,既有足够的政策前年份做平行趋势检验,又有相对长的政策后年份观察动态效应。而且目前用这个政策做研究的论文还不多,先发优势明显。

第二,变异来源清晰。不同省份、不同县域的实施时间不同,有的县2018年就纳入,有的县2020年才开始,这种多期DID的设计比单一时点的政策冲击更有识别力,也能做更丰富的异质性分析。

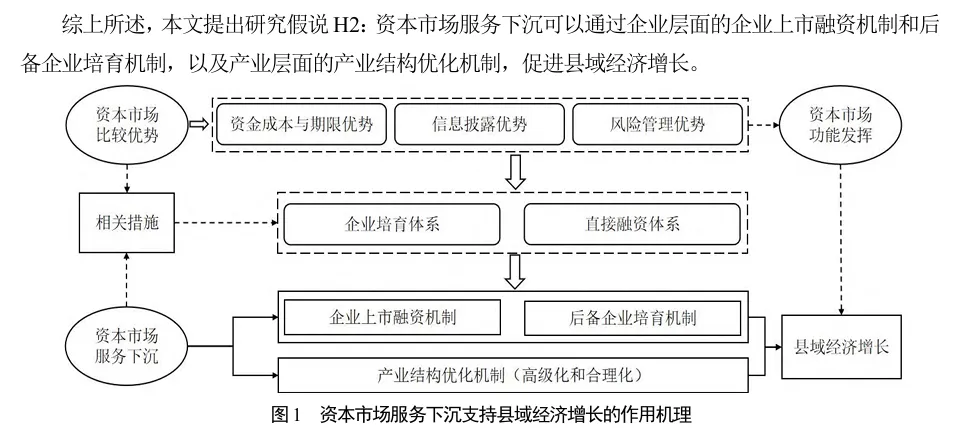

第三,机制路径丰富。 政策影响经济增长的渠道很清晰:企业层面可以通过上市融资、后备企业培育;产业层面可以通过产业结构优化。这些机制都有相应的数据可以检验,故事能讲得饱满。

第四,异质性空间充足。 不同经济发展水平、不同财政状况、不同创业活跃度的县域,政策效果可能差异很大。这种异质性不仅能做分组回归,还能为政策优化提供直接依据,提升研究的现实价值。

王修华等的这篇论文展示了一个标准的顶刊级DID研究框架,值得仔细拆解学习。

1. 基准模型:多期DID的规范设定

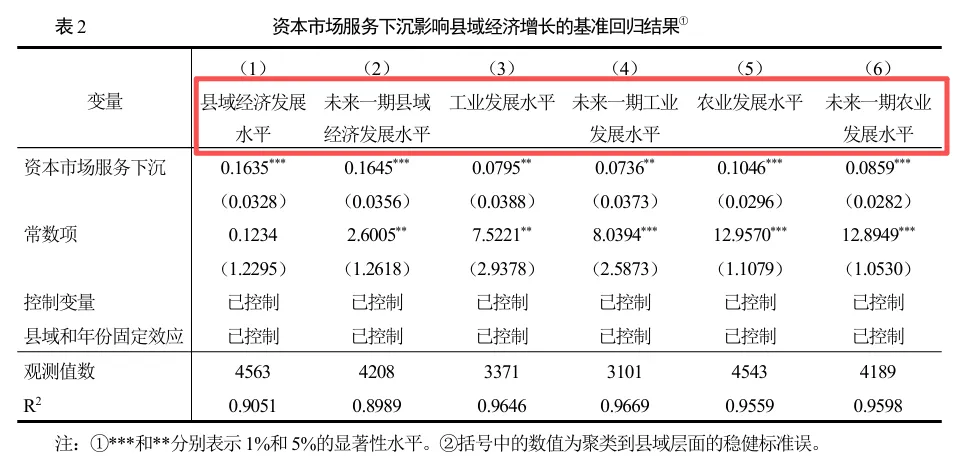

文章采用多期双重差分模型,核心解释变量是政策实施虚拟变量——某县域在某年及之后实施了"资本市场县域工程"则取1,否则为0。模型控制了县域固定效应、年份固定效应,以及一系列县域特征变量,残差在县域层面聚类。

被解释变量是县域人均GDP,同时也汇报了工业发展水平和农业发展水平作为补充。基准结果显示,政策显著促进了县域经济增长,系数在1%水平显著。

2. 内生性处理:三重保险

文章对内生性的处理非常扎实,用了三种方法层层加固:

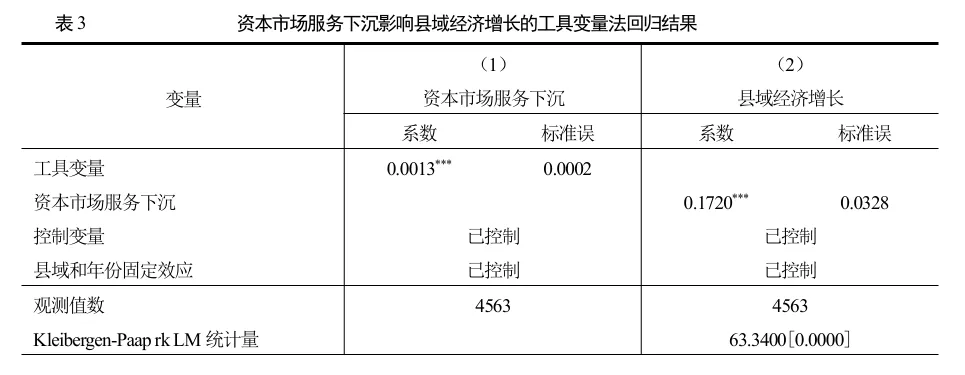

工具变量法。 构造了一个巧妙的工具变量:"是否开展政策的虚拟变量 × 除样本县外其所在地级市内其他县与所属地级市距离之和"。这个工具变量的逻辑是:同一地级市内,其他县距离地级市越远,本县受到的政策辐射或竞争影响可能不同,从而影响政策实施概率,但不直接影响本县经济增长。检验结果显示工具变量有效,第二阶段系数依然显著为正。

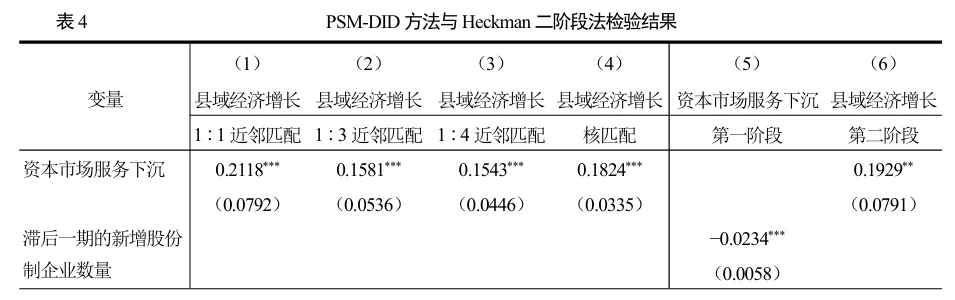

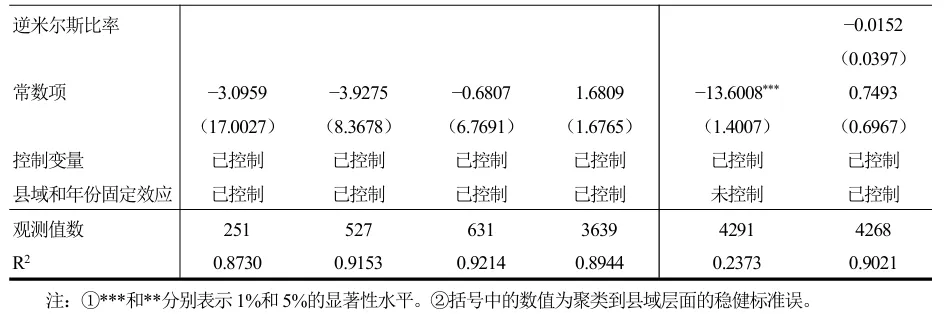

PSM-DID。 考虑到政策实施可能存在选择性偏差(比如优先在落后地区试点),文章用倾向得分匹配先配对相似县域,再跑DID。分别尝试了1:1、1:3、1:4近邻匹配和核匹配,结果均稳健。

Heckman两阶段法。 进一步处理反向因果和样本自选择问题,用滞后一期的新增股份制企业数量作为第一阶段工具变量,计算出逆米尔斯比率代入第二阶段。结果显示逆米尔斯比率不显著,说明基准回归不存在严重的选择偏误。

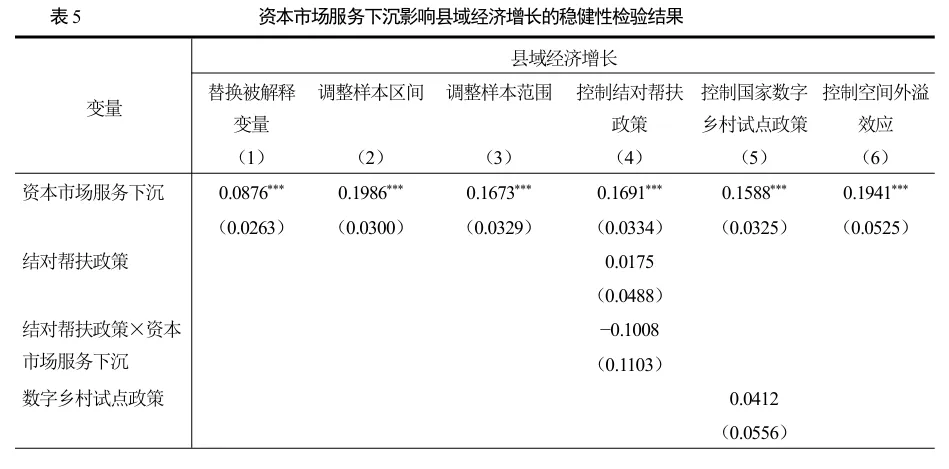

3. 稳健性检验:七道关卡

文章的稳健性检验堪称"豪华套餐":

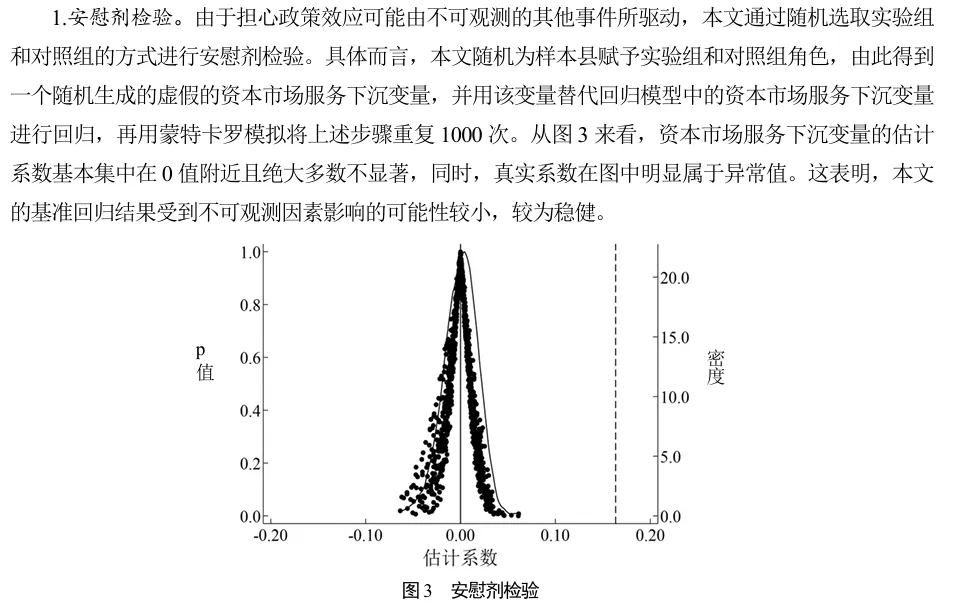

安慰剂检验: 随机分配处理组,重复1000次,估计系数集中在0附近,真实系数明显属于异常值

替换被解释变量: 用县域GDP对数值替代人均GDP

调整样本区间: 剔除2015年脱贫攻坚政策干扰,只用2015-2022年样本

调整样本范围: 剔除少数民族自治县

控制结对帮扶政策: 加入证券公司"一司一县"帮扶政策的虚拟变量及交互项

控制数字乡村试点: 加入国家数字乡村试点政策的虚拟变量及交互项

控制空间溢出效应: 用空间滞后模型处理邻县之间的政策外溢

七轮检验下来,核心结论纹丝不动,这种稳健性在审稿人面前很有说服力。

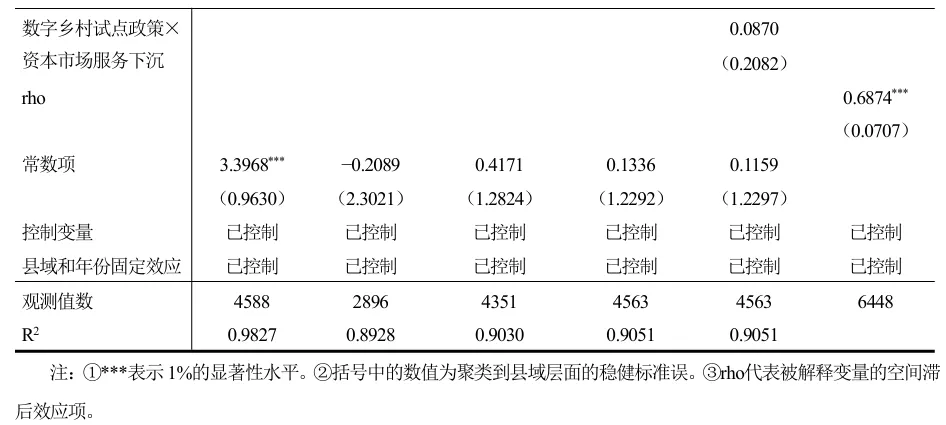

4. 机制检验:三条路径的完整验证

文章的理论框架提出了三条机制路径,每条都用数据做了检验:

企业上市融资机制。用新三板挂牌企业数量和沪深交易所上市企业数量作为机制变量。结果显示,政策显著增加了新三板挂牌企业数,但对沪深上市没有显著影响。这说明当前政策主要产生"新三板挂牌效应","沪深交易所上市效应"尚未显现——这个"不显著"的发现反而很有价值,为后续政策优化指明了方向。

后备企业培育机制。 用规模以上工业企业产值、规模以上工业企业数量、当年新增企业数量、农业相关中小企业拓展程度四个变量检验。结果全部显著为正,说明政策确实通过培育后备企业、促进中小企业发展推动了经济增长。

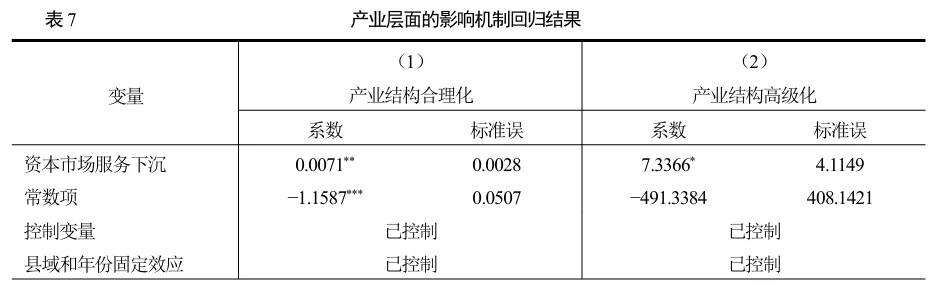

产业结构优化机制。 用产业结构合理化和产业结构高级化两个指标检验。结果显示政策显著促进了产业结构向合理化和高级化方向演进,验证了产业层面的升级路径。

5. 异质性分析:精准定位政策效果

文章进一步考察了政策效果在不同类型县域的差异:

经济发展水平: 在经济发展水平较低的县域,政策效果更强

财政收入水平: 在财政收入水平较低的县域,政策效果更强

居民创业活跃度: 在创业活跃度较低的县域,政策效果更强

这三组异质性结果高度一致,共同指向一个结论:资本市场服务下沉对弱势县域的边际作用更大,具有精准赋能、缩小差距的功能。这种"雪中送炭"而非"锦上添花"的特征,对于论证政策的公平性和包容性非常有利。

6. 调节效应:与银行体系的关系

文章最后探讨了一个有趣的问题:资本市场服务下沉与原有的银行体系是什么关系?用县域存贷款水平与政策变量的交互项检验发现,存贷款水平越高,资本市场服务下沉的经济增长效应越弱,两者之间存在竞争替代关系。这个发现为政策实施的空间布局提供了重要参考——应该优先在间接融资体系不完善的县域推进资本市场下沉。

基于这篇论文的研究设计,你可以考虑以下几个拓展方向:

第一,换结果变量。 除了经济增长,还可以考察政策对县域创新、县域就业、居民收入、城乡收入差距、企业全要素生产率等的影响。特别是用工商注册数据、专利数据、税收数据等微观数据,可以讲出更精细的故事。

第二,换机制路径。 除了论文验证的三条机制,还可以从数字金融发展、企业家精神培育、地方政府行为转变等角度切入,挖掘新的机制渠道。

第三,做长期效应评估。 政策实施至今已经有一段时间,可以评估其长期持续效应,以及政策退出或调整后的影响。

第四,跨区域比较研究。 把"资本市场县域工程"与其他类似的资本市场下沉政策(如区域股权市场建设、新三板改革等)进行比较,分析不同政策设计的优劣。

第五,微观机制深挖。 如果有条件获取企业层面的数据,可以进一步分析什么样的企业更容易从政策中受益,政策如何影响企业的融资结构、投资行为和创新活动。

这篇论文的数据来源很透明,可以参考:

县域宏观经济数据: 《中国县域统计年鉴》《中国区域经济统计年鉴》、中国经济金融研究数据库(CEIC)

企业数据: 中国工商注册企业基本信息(天眼查)、前瞻数据库(新三板和沪深交易所上市企业信息)

政策实施名单: 各省政府官网、地方金融监管局公告,需要手工整理

"资本市场县域工程"是一个兼具理论价值和现实意义的政策变量。它紧扣金融支持实体经济、乡村振兴、县域经济高质量发展等国家战略,政策设计清晰,数据可得性强,识别策略稳健,机制路径丰富,正是当前农业经济、发展金融、区域经济等领域顶刊追求的选题类型。

更重要的是,这个政策目前的研究还不多,窗口期还在。如果你正在寻找一个新的DID政策冲击,不妨考虑这个方向。等做的人多了,审稿人审美疲劳了,再想发顶刊就难了。

赶紧收藏,拿去冲顶刊吧!

参考文献: 王修华,欧阳佳俊,刘锦华.资本市场服务下沉何以支持县域经济增长——来自"资本市场县域工程"政策的经验证据[J].中国农村经济,2025(6):101-121.

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?