增值税法施行后,哪些农业生产者用于农业生产所承受的土地免征增值税?

- 2026-06-06 21:29:02

问题

增值税法施行后,哪些农业生产者用于农业生产所承受的土地免征增值税?

回答

第二条第一款第8项规定,农业生产用地,具体包括:

(1)将国有农用地出租给农业生产者用于农业生产。

(2)将土地使用权转让给农业生产者用于农业生产。

(3)采取转包、出租、互换、转让、入股等方式将承包地流转给农业生产者用于农业生产。

根据《中华人民共和国土地管理法》(中华人民共和国主席令1986年第41号发布 中华人民共和国主席令2019年第32号修改)

第四条规定,国家实行土地用途管制制度。

国家编制土地利用总体规划,规定土地用途,将土地分为农用地、建设用地和未利用地。严格限制农用地转为建设用地,控制建设用地总量,对耕地实行特殊保护。

前款所称农用地是指直接用于农业生产的土地,包括耕地、林地、草地、农田水利用地、养殖水面等;建设用地是指建造建筑物、构筑物的土地,包括城乡住宅和公共设施用地、工矿用地、交通水利设施用地、旅游用地、军事设施用地等;未利用地是指农用地和建设用地以外的土地。

根据《自然资源部不动产登记暂行条例实施细则》(国土资源部令2016年第63号发布 自然资源部令2024年第14号修改)

第四十七条规定,承包农民集体所有的耕地、林地、草地、水域、滩涂以及荒山、荒沟、荒丘、荒滩等农用地,或者国家所有依法由农民集体使用的农用地从事种植业、林业、畜牧业、渔业等农业生产的,可以申请土地承包经营权登记;地上有森林、林木的,应当在申请土地承包经营权登记时一并申请登记。

第五十二条规定,以承包经营以外的合法方式使用国有农用地的国有农场、草场,以及使用国家所有的水域、滩涂等农用地进行农业生产,申请国有农用地的使用权登记的,参照本实施细则有关规定办理。

国有农场、草场申请国有未利用地登记的,依照前款规定办理。

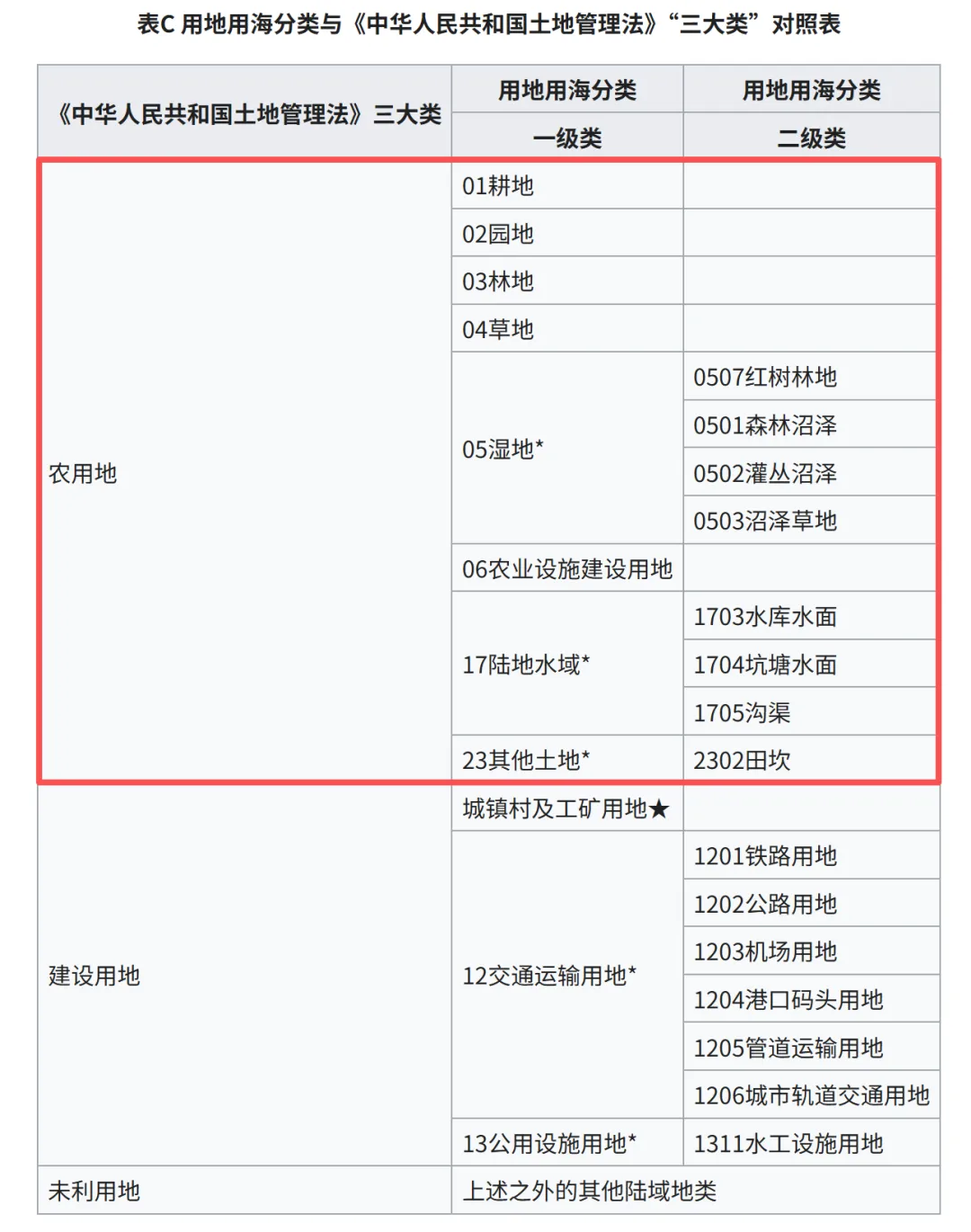

根据《自然资源部关于印发〈国土空间调查、规划、用途管制用地用海分类指南〉的通知》(自然资发〔2023〕234号)

综上,农业生产者用于农业生产所承受的土地可免征增值税的具体情形如下:

1.将国有农用地出租给农业生产者用于农业生产。

2.将土地使用权转让给农业生产者用于农业生产。

3.采取转包、出租、互换、转让、入股等方式将承包地流转给农业生产者用于农业生产。

备注:农用地包括:耕地、园地、林地草地、湿地、农业设施建设用地、陆地水域、其他土地(田坎)

来源

关于慧税研究院