半月之内三位高管落马,农行反腐高压态势的背后,是权力监督与“带病提拔”的长期博弈,而金融反腐勇士吴伟江举报刘加旺的典型事件,更将这种“一边举报、一边升迁”的畸形生态推向了舆论焦点,揭开了金融系统权力运行中的深层病灶。

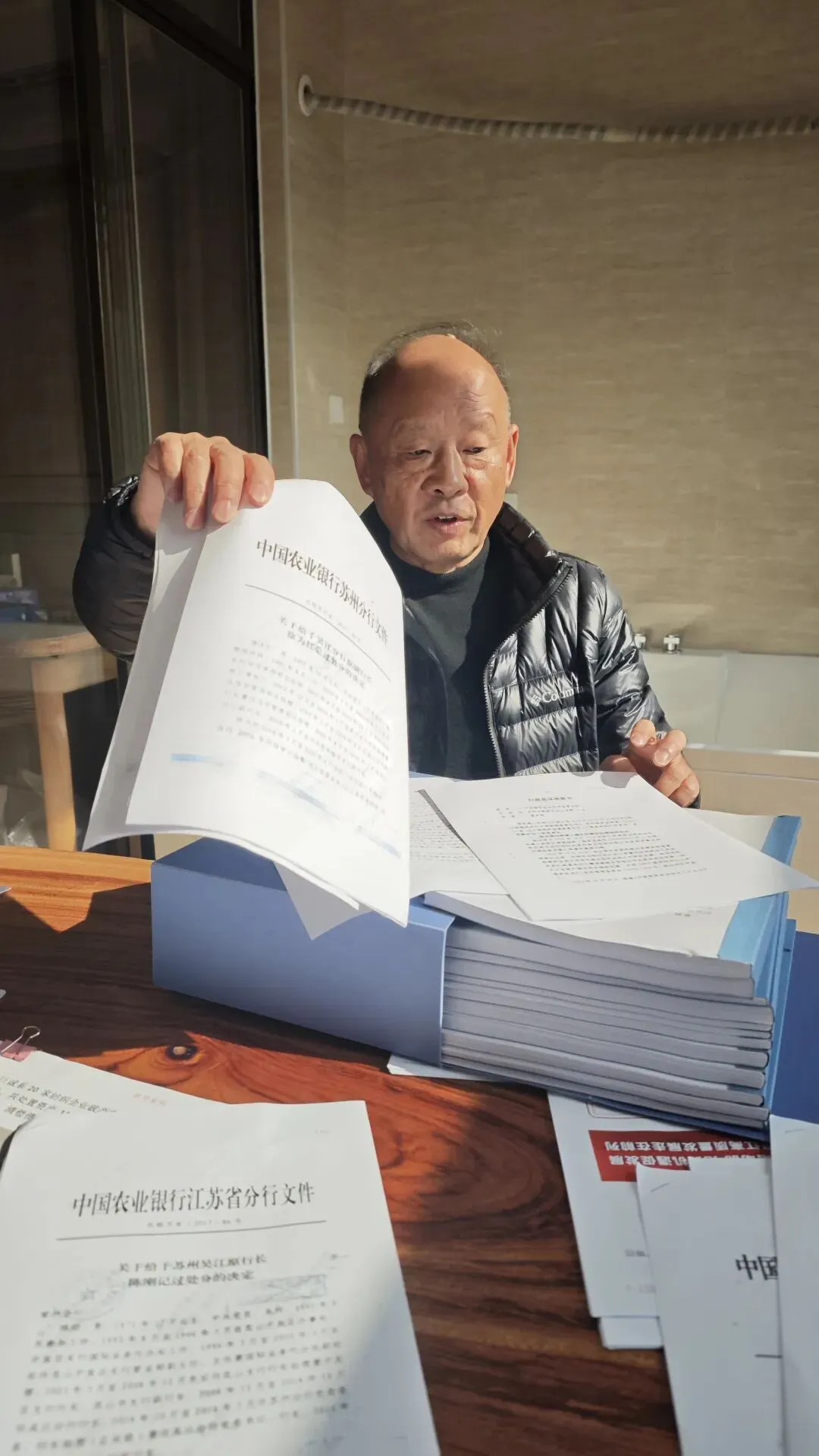

金融反腐勇士吴伟江

2026年2月初,中国农业银行系统再度掀起反腐风暴。河北省分行原党委委员、副行长陈元良被立案审查调查,这已是半个月内第三位被查处的农行高管。就在十几天前,农行深圳市分行原党委副书记、副行长王国彪和农行原首席专家兼浙江省分行原党委书记、行长冯建龙也相继因严重违纪违法被处理。

这种“举报与升迁并行”的怪象并非孤例,吴伟江与刘加旺的纠葛堪称典型注脚。据公开信息显示,农行系统内的反腐勇士吴伟江曾长期举报同事刘加旺的违纪违法线索,列举其在信贷审批、项目合作中存在的利益输送问题,相关举报材料详实具体,且多次通过内部监督渠道提交。然而令人费解的是,在持续举报的数年时间里,刘加旺非但未被调查,反而一路顺风顺水,从基层管理岗位逐步晋升至省级分行核心部门负责人,手握更大的资金调配与项目决策权。直到2025年金融反腐专项行动启动后,刘加旺的问题才被重新核查,最终因严重违纪违法被立案查处。这一案例与农行原副行长杨琨的经历形成惊人呼应——2012年,杨琨在被推荐提拔期间,组织部门向纪检部门摸底时发现其腐败线索,最终查实其受贿3000余万元的事实。而农行原党委副书记、行长张云的遭遇更凸显金融反腐的复杂性:作为一度呼声甚高的董事长人选,他因关联案件影响最终被行政撤职,其仕途起伏背后,同样暗藏着监督滞后与权力失控的隐患。

一、金融反腐的高压态势

2025年以来,农业银行系统的反腐风暴从未停歇,多名高级管理人员相继落马。2月,农行原营销总监兼机构业务部总经理易映森被开除党籍并移送司法;4月至5月,数据中心原纪委书记林鹏、河北省分行原副行长陈元良相继接受审查调查;8月,农行原副行长楼文龙因受贿罪被判处无期徒刑;12月,内蒙古分行副巡视员姜文杰因涉嫌严重违纪违法被立案审查。

这种高强度反腐并非农行个例,而是贯穿整个金融系统的全局态势。近年来,中央纪委国家监委持续加大金融领域反腐力度,多次通报金融系统违纪违法典型案例,仅2025年10月就有中国进出口银行北京分行原党委书记、行长吴少华等多名金融干部被开除党籍并移送司法,其涉案行为包括以贷谋私、“期权式”腐败等典型金融腐败形态。金融领域之所以成为反腐重点领域,与其行业特性密不可分:银行作为资金配置的核心枢纽,权力高度集中、资源密集度高,信贷审批、招标采购、客户准入等关键环节均存在较大寻租空间。当高管丧失理想信念,滥用手中职权,不仅会直接导致国有资产流失,更会扭曲市场资源配置逻辑,加剧金融体系的脆弱性,为系统性风险埋下隐患。

二、“带病提拔”的体制困境:举报难阻升迁的荒诞现实

农行系统内“一边举报一边升迁”的现象,以吴伟江举报刘加旺事件为典型,深刻折射出我国干部选拔任用中的深层次困境。吴伟江的持续举报未能阻止刘加旺的晋升之路,反而让其在权力阶梯上不断攀升,这种荒诞现实不仅让腐败分子得以借助体制资源谋取更大利益,更严重侵蚀了内部监督的公信力,挫伤了正直从业者的信心。

杨琨案同样暴露了选拔机制的漏洞。据报道,农行2010年上市前的全国分行行长会议上,时任副行长的杨琨在席间旁听时神色倨傲,即席插话时口中竟还嚼着口香糖,这种缺乏职业素养的行为早已引发不少同事不满,却并未影响其被推荐为行长候选人。而刘加旺在被举报期间的晋升,更凸显出考察环节的失灵——举报材料中提及的信贷违规线索本应触发核查程序,但实际却被层层搁置,直至专项反腐行动启动才得以彻查。

“带病提拔”现象的根源,在于干部考察机制的不完善与监督体系的滞后性。当前干部选拔虽设有多个环节,但部分考察流于形式,对匿名举报、侧面反映的问题缺乏深入核查的动力;同时,“熟人社会”“圈子文化”在金融系统内部仍有生存空间,部分违规干部借助人脉关系规避监督,使得“带病者”得以一路绿灯。这种机制缺陷不仅让国家行政资源滋养了腐败“害虫”,更破坏了公平竞争的职场环境,形成“劣币驱逐良币”的恶性循环。

三、权力监督的制度设计:盲区与突破

针对金融领域的腐败问题,我国已初步构建起一套权力监督体系。从杨琨案的查处过程可以看出,组织部门在干部选拔过程中向纪检部门摸底了解情况,已成为发现腐败线索的重要机制;吴伟江举报刘加旺最终得以查实,也印证了专项反腐行动对常规监督盲区的弥补作用。

近年来,这一监督机制已显现成效。2025年以来,多名身处重要岗位的领导干部被查,均体现了跨部门协同监督的威力。然而,农行原行长张云的案例仍揭示了监督机制的固有盲点:作为拥有三十年工作经验的中管金融企业副部级干部,张云的权力运行本应处于严密监督之下,但直至其秘书牛学辉案发,相关问题才被牵连曝光,凸显出对“关键少数”高层管理人员的监督仍存在漏洞。

吴伟江举报刘加旺的过程更反映出基层监督渠道的不畅。尽管举报材料详实,直指违法放贷、利益输送等关键问题,且部分线索已被农行总行审计与江苏省银保监局调查确认违法,但在常规监督流程中,相关线索未能得到及时响应,直至高压反腐的外部推力介入,才打破了“内部闭环”的监督困境。这表明当前监督体系仍存在“上热中温下冷”的问题,基层举报的传递与核查机制有待进一步优化,如何让“内部吹哨人”的声音被有效听见、被切实回应,成为完善权力监督的关键命题。

四、金融反腐与国家金融安全:资产质量背后的腐败阴影

作为国有大型商业银行,农业银行的内控建设与廉洁程度,直接关系到国家金融安全与经济社会稳定。近期连续查处多名高管,既是对违法违纪行为“零容忍”的鲜明表态,更是通过清除腐败分子、修复金融生态,防范系统性风险的关键举措。

金融腐败的危害远超个体违纪违法,其最直接的后果便是扭曲信贷资源配置,推高不良资产风险。根据农业银行2025年第三季度财报显示,截至9月末,该行不良贷款率为1.24%,较年初下降0.16个百分点,资产质量呈现优化态势,但吴伟江举报所涉的违规信贷问题仍敲响警钟。据其举报材料披露,刘加旺任职期间的部分违法放贷操作,已造成苏州农行近千亿元信贷资金损失风险,仅吴江分行在2017年就处置不良资产超47亿元,累计损失近80亿元,这类因腐败导致的“问题贷款”,正是资产质量管控的重点难点。当信贷决策偏离商业原则与风险控制要求,转而服务于私人利益输送时,贷款的回收风险自然大幅上升,这也印证了腐败与资产质量恶化之间的直接关联。

在经济下行周期,金融腐败对金融安全的威胁更为突出。腐败导致的不良资产积累,不仅会削弱银行的盈利能力与抗风险能力,更可能在市场波动时引发连锁反应,成为系统性金融风险的导火索。因此,农行及整个金融系统的反腐行动,不仅是对过往违纪违法行为的清算,更是对金融体系健康性的修复。随着反腐向纵深推进,如何在保持高压态势的同时,建立起“不敢腐、不能腐、不想腐”的长效机制,如何平衡业务发展与风险防控、廉洁合规与效率提升,将成为农行乃至全行业面临的长期挑战。

金融反腐没有休止符,举报与升迁并存的荒诞现实,正是改革的突破口。唯有以吴伟江等反腐勇士的举报为镜鉴,正视“带病提拔”的体制困境,持续完善权力监督的制度设计,才能真正净化金融生态,筑牢国家金融安全的防线。