此次问答,直面的是农险在基层存在的推广、理解与理赔的“三难”困局。其背后,是截至2025年已飙升至1550亿元、规模稳居全球第一的农业保险保费,是为超1.25亿户次农户提供逾5.2万亿元风险保障的庞大体系。规模与实效之间的张力,仍待弥合。

与此同时,金融监管总局已着手研究修订《农业保险条例》。顶层设计的完善与基层指南的发布相继推进,共同勾勒出农业保险下一阶段的发展逻辑:在规模已攀至全球顶峰后,必须穿越粗放增长的阶段,迈向更精准、更公平、也更可持续的新常态。

此次《农业保险十问十答》,开篇即称“咱们搞适度规模种养的乡亲越来越多”,用“乡亲们”代替了常规政策文件中的“农户”或“农业经营者”。 在解释保险赔付时,用“遇上天灾、疫病、意外、价格下跌这些倒霉事”这样贴近农民日常表达的措辞,通篇没有晦涩的官话。

该问答可以视作是2024年11月发布的“农险十条”的大众普及版。其核心目标,是将专业、复杂的保险条款和监管要求,转化为农民能够理解、易于操作的具体指引。

文件在第一个问题中就明确了农业保险的自愿原则。“农民买不买,全看自家情况”,这一表述看似简单,实则是对实践中可能存在的“强制投保”或“摊派投保”现象的明确否定。

农业保险的覆盖范围如今已相当广泛。文件明确,可投保的农产品分为两类:一是关系国计民生的大宗农产品,二是地方优势特色农产品。这种分层反映了政策导向与市场灵活性的结合:前者关乎国家战略,保障必须到位;后者依赖地方创新,满足差异化需求。

在保障风险上,文件不仅列出了自然灾害、病虫害等传统风险,还特别提到了“收入风险”。这意味着农业保险正从简单的“成本补偿”向更复杂的“收入保障”演进。

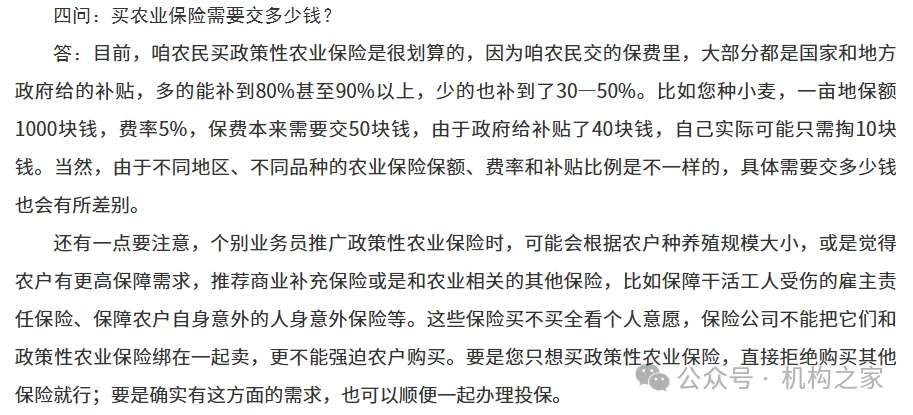

“买农业保险需要交多少钱?”文件指出政府补贴是主流。补贴高的可达80%-90%,少的也有30%-50%。以小麦为例,一亩地保额1000元,费率5%,保费50元,政府补贴40元后,农民实际只需支付10元。这种高比例补贴,是国家财政对农业风险的实际分担。

文件还指出了可能存在的捆绑销售问题:“个别业务员推广政策性农业保险时,可能会根据农户种养殖规模大小推荐商业补充保险或其他相关保险”。这些保险买不买全看个人意愿,保险公司不能把它们和政策性农业保险绑在一起卖,更不能强迫农户购买。

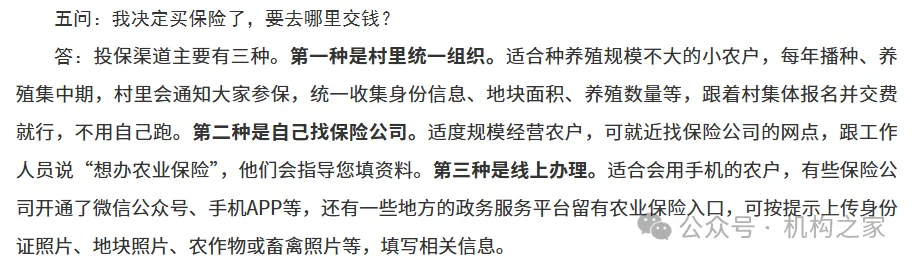

投保渠道已实现多元化:村里统一组织、自行前往保险公司网点、线上办理。这覆盖了从传统小农到新型经营主体的不同需求。

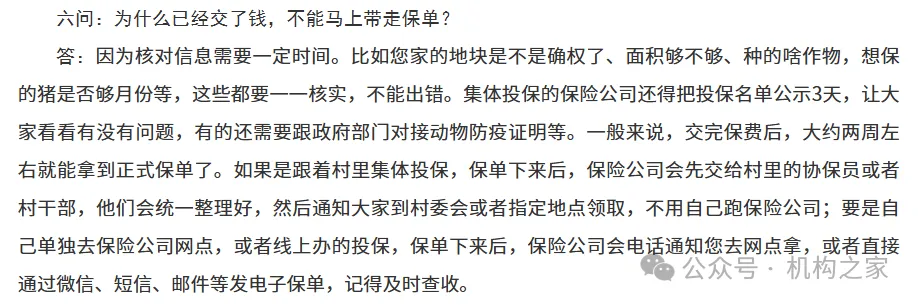

对于农民“交了钱不能马上带走保单”的疑问,文件详细解释了原因:需要核实地块确权、面积、作物种类、畜禽月龄等信息,集体投保还需公示3天。这个过程,本质上是将保险保障建立在准确的基础数据之上,避免后续纠纷。

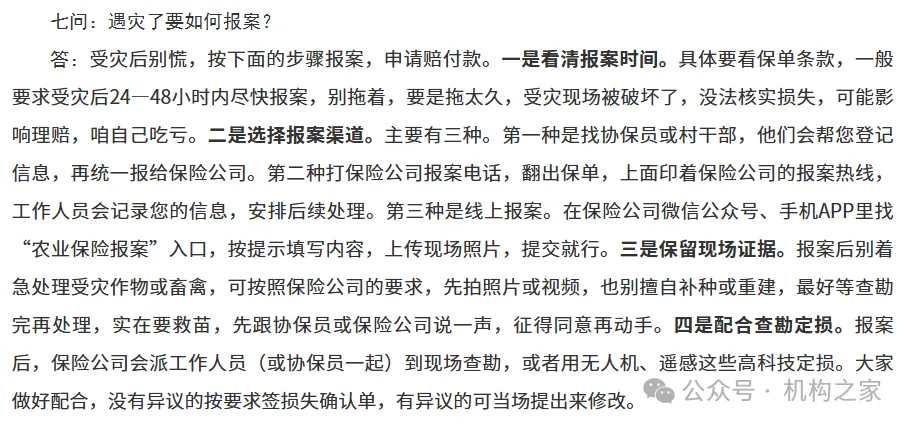

“遇灾了要如何报案?”文件明确了报案时限(通常24-48小时内)、三种报案渠道(协保员、电话、线上),并强调了关键动作:保留现场证据。

“报案后别着急处理受灾作物或畜禽……最好等查勘完再处理”。这条建议直击农户灾后急于自救、却可能破坏定损证据的常见矛盾,用通俗语言完成了重要的风险提示。

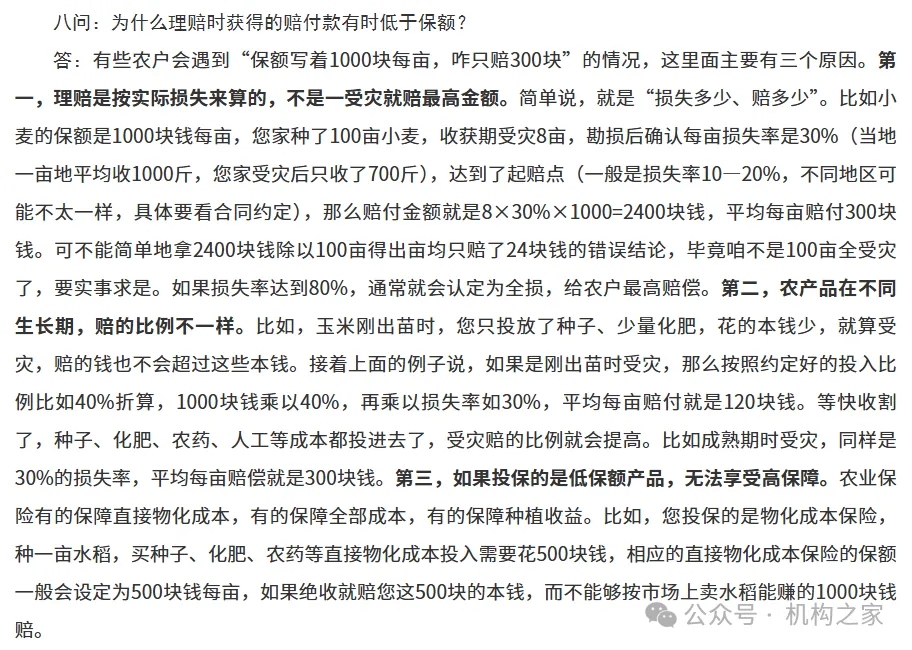

“为什么理赔时获得的赔付款有时低于保额?”这是农户疑问和投诉的焦点。文件没有用“按合同规定”简单带过,而是用了近五百字,通过具体算例,详细解释了三个核心原因。

第一,理赔按实际损失计算,是“损失多少、赔多少”,而非按保额全额赔付。第二,农产品在不同生长期的投入成本不同,赔付比例相应调整。第三,保险产品本身有保障层次之分(物化成本、全部成本或种植收益),投保的保障水平决定了赔付上限。

这种不厌其烦的解释,目的是进行精准的预期管理,弥合“高保额”宣传与“低赔付”现实之间的认知差距,从源头上减少理赔纠纷。

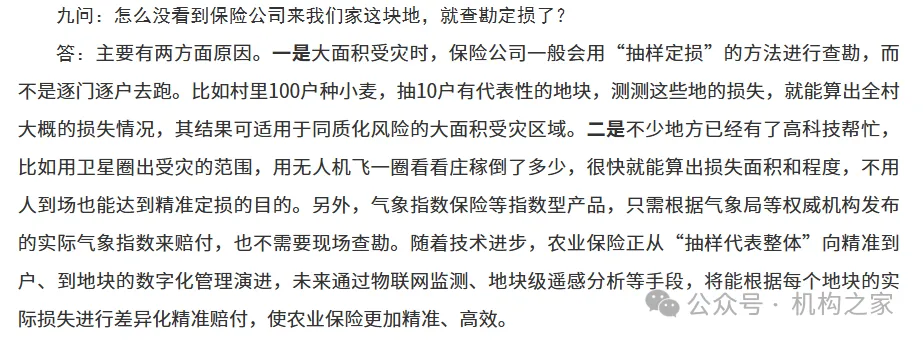

对于“没看到保险公司来人就定损了”的疑惑,文件解释了“抽样定损”和科技手段(卫星、无人机、遥感)的广泛应用。这既是对新型定损模式的科普与背书,也透露了农业保险向数字化、精准化演进的方向。

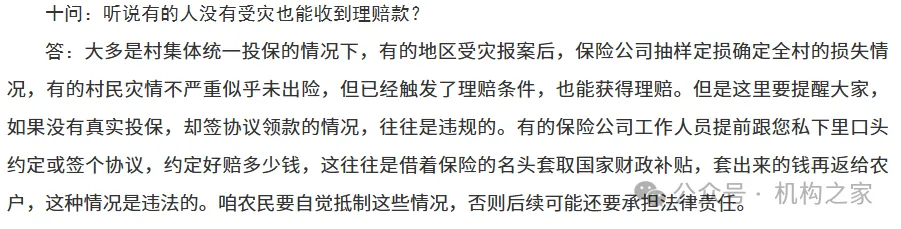

文件还直面了一个敏感问题:“听说有的人没有受灾也能收到理赔款?”。它承认在集体投保、抽样定损下,个别未明显受灾的农户可能因整体触发理赔而获赔。

但话锋随即转向严厉警告:任何“没有真实投保,却签协议领款”的行为都是违规违法的,往往是“借着保险的名头套取国家财政补贴”。文件呼吁农民“自觉抵制”,否则可能承担法律责任。这是对潜在道德风险和市场乱象的明确划界。

这份“十问十答”由农业农村部计划财务司、财政部金融司、金融监管总局财产保险监管司联合署名。这三个司局分别对应农业生产主体、财政资金支持、保险行业监管,它们的联合行动,体现了农业保险事务需要跨部门协同治理的特性。

它回答了农户的疑问,管理了各方的预期,警示了市场的风险,也指明了科技的方向。它用最质朴的语言,试图化解农业保险推广中最坚固的壁垒:信息不对称与信任不足。

就在此前数日,金融监管总局在答复人大代表建议时明确表示,正在深入研究修订2013年颁布的《农业保险条例》。现行条例已运行十余年,其间农业保险的外部环境与内部实践已发生巨变,条例修订将为解决前述深层梗阻提供顶层法律支撑。财政部也明确将于2026年出台推动高质量发展的指导文件,重点聚焦于管理的精细化与发展的协同性。

这一系列动作清晰地指向一个结论:监管的思维正在发生根本性的转向,从过去追求参保面积与保费规模的“广撒网”式扩张,坚定地转向讲求效率、公平与可持续的“精耕细作”。

农业保险的完善,非一日之功。这份“十问十答”是一个新的起点,它预示着未来农业保险监管,将更注重透明度、精准度和用户体验。只有当政策语言真正转化为农民能听懂、能使用的“家常话”,惠农政策的善意,才能畅通无阻地滴灌到每一亩需要保障的土地上。