老李今天在银行营业厅门口碰见了老邻居王姐,58岁,退休教师,手里攥着20万养老钱。

王姐一边翻着手机一边叹气:”老李啊,你说这银行咋又调利率了?我这20万存一年,到底能拿多少利息?闺女说让我买理财,我又怕赔,你说咋整?”

她又压低声音:”我听隔壁老张说,现在存钱都不划算了,还不如放家里保险箱呢!”

我一听,差点笑出声:“王姐,您这可别听老张瞎忽悠!钱放家里,通货膨胀吃得比银行利息跑得还快!”

大伙是不是心里也犯嘀咕?那今天老李就跟大家掰扯掰扯,农行这次到底调了啥,咱手里的钱该咋安排。

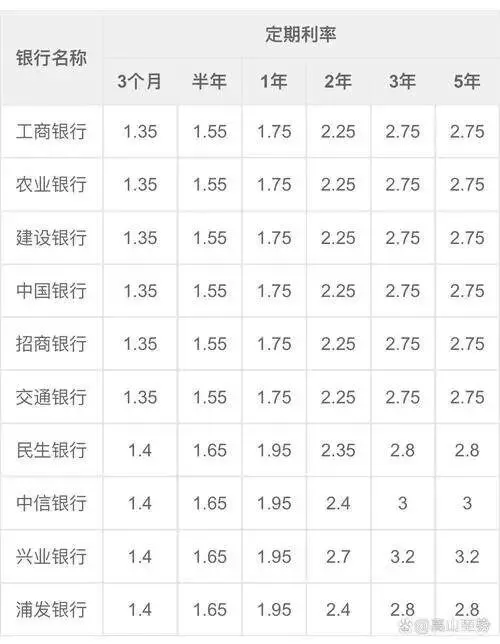

先说最关键的数字:2026年1月26号开始,农行的一年期定期存款利率是1.35%。

20万存一年,到期利息就是20万×1.35%=2700元。没错,就这么点!比去年少了好几百块,够你在菜市场买两个月的菜钱了。

你要是觉得少,那得听我往下说。这次调整不光是一年期,三个月定期降到1.15%,半年期1.25%,两年期1.45%,三年期1.75%,五年期也才1.80%。整体都在往下走,银行的日子也不好过啊!

为啥要降?你想啊,现在经济形势摆在这儿,央行要刺激消费、鼓励投资,利率降了,企业贷款成本才能下来,老百姓才敢花钱。银行也是夹在中间,上面要求降,下面存款人又不乐意,两头受气。

第二件事,别光盯着普通定期,大额存单才是”隐藏款”。

农行现在20万起步的大额存单,一年期能给到1.50%-1.60%,比普通定期高出0.15-0.25个百分点。同样20万,存大额存单一年能拿3000-3200元,比普通定期多300-500块,够交半年物业费了。

三年期大额存单更划算,利率能到1.95%-2.10%,20万存三年总利息1.17万-1.26万,平均下来一年也有3900-4200元。虽然没前几年香,但放在现在这行情里,已经算是稳稳的幸福了。

第三个”门道”,别把鸡蛋放一个篮子里。

老张那种”全放家里”的想法,典型的因噎废食。你想啊,2023年全年通胀率2.1%,钱放家里一年就缩水2.1%,20万就等于亏了4200块!存银行虽然利息少,但本金安全,还能跑赢一半通胀。

聪明的做法是”333配置法”:三分之一存大额存单保本息,三分之一买国债(今年三年期国债利率2.38%),三分之一留活期应急。这样既安全,收益也能比单纯存定期高出一截。

20万如果这么分配:6.67万存三年期大额存单(年利率2.0%),一年利息1334元;6.67万买三年期国债(年利率2.38%),一年利息1587元;剩下6.66万留活期(利率0.20%),一年利息133元。加起来一年总收益3054元,比全存普通定期多350块,够你吃十顿好的了!

第四点,时机很重要,别急着一次性全存。

现在利率处在下降通道,谁也不知道啥时候见底。要是你今天把20万全存三年,明年利率万一反弹了,你就只能干瞪眼。老李的建议是”阶梯存款法”:把钱分成三份,分别存一年、两年、三年,到期后都转成三年期。

这样每年都有一笔到期,既保证流动性,又能在利率上涨时及时调整。就算利率继续跌,你也不至于全军覆没,总有一部分能享受到更高利率。这叫”进可攻退可守”,比梭哈强多了!

其实,这次调整受影响的不止王姐,全国3.2亿储户都得重新算账。

别觉得银行是成心为难咱,一来是央行政策导向,二来是银行自己也压力山大。2023年银行净息差跌到1.69%,创了历史新低,存款利率降了,贷款利率也得跟着降,不然谁去贷款?经济咋循环?

再说了,利率低不代表存银行就亏了,关键看你跟谁比。股市今年跌了8%,P2P早就跑路了,区块链更是坑到姥姥家,相比之下银行存款虽然收益低,但睡得着觉啊!

那咱该咋办?

一是定期对比各家银行,别光盯着农行,工行、建行、邮储的利率可能有差异,多跑两步能多赚几百块。

二是关注特色产品,有些银行推出”利率随市场调整”的智能存款,前期利率高,后期灵活,适合年轻人。

三是别忘了银行优惠活动,新客户、节假日、特定时段可能有加息,薅羊毛也是本事。

最后提醒一句,遇到”保本保息年化8%”的理财产品,八成是骗子,存款保险最高赔50万,超过这数就得分散存。

要查最新利率,直接去银行官网或打客服电话,别信朋友圈那些小道消息。

钱在咱自己手里,怎么存、存哪里,关键还是”知己知彼,稳字当头”。

大伙还有啥问题,咱留言区聊聊,老李随时跟你唠!

信任就像存折里的数字,需要理性和耐心守护。 别轻信”银行要倒闭”“存款会消失”这种谣言。遇事多问问专业人士,多看看权威发布。别让焦虑坏了咱的心情。

真正的智慧,不是追求暴利,而是用稳健守护自己的钱袋子。 与其抱怨利率低,不如优化配置。科学、时间都在这儿帮咱。下次有人说”存银行傻”,您就笑着说:”咱求的是安稳,不是暴富。”

咱们一起擦亮双眼,守好自己的养老钱。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?