美国遭遇千年尺度特大干旱

美国干旱监测中心4月报告:

美国62.78%的国土处于中度以上干旱,创下有记录以来最严重的春季干旱,得克萨斯州77%的面积处于干旱,科珀斯克里斯蒂市的科珀斯克里斯蒂湖水位跌破9%,超过5000万美国人生活在极端或异常干旱(D3-D4级)的环境中。

NOAA气候中心称2025.5—2026.4是美国本土有记录以来最热的12个月,南部大平原已连续第 6 年干旱叠加本轮 D4 极端灾情。

五月USDA周报显示:

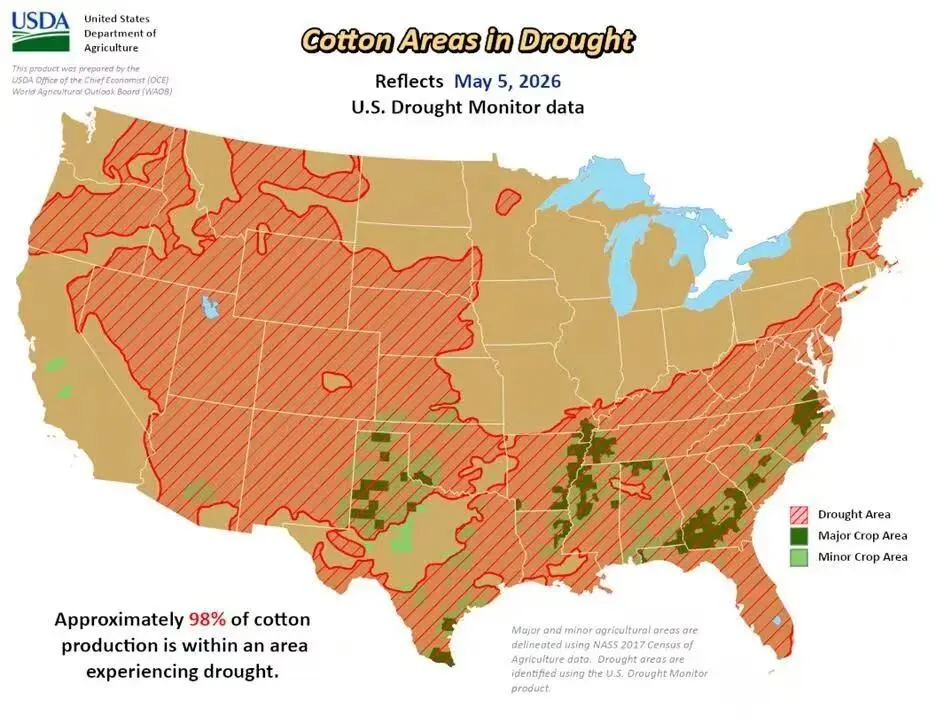

德州 98% 棉花产区处于 D2 及以上干旱,其中西部棉田划入 D3-D4;冬小麦长势优良比例仅 28%,创四年同期最低。

堪萨斯、俄克拉荷马(全美核心冬小麦带)大范围 D3 极端干旱、局部 D4 特级干旱;

官方下调产量预期至 17.35 亿蒲式耳,为 1972 年以来最低;长期 D3/D4 缺水导致小麦灌浆不足,千粒重大幅下滑,大量地块提前枯死绝收。

六月NOAA监测简报:

全美干旱峰值,本土 56% 国土处于 D1-D4 干旱。

西部落基山脉、大平原、东南部维持分散 D4 特级干旱区块。

科罗拉多、怀俄明、俄勒冈 D3 干旱持续恶化,局部升级 D4。

科罗拉多河融雪提前 30 天结束,水库库容创同期新低;

棉花主产区德州锅柄区长期 D3 极端干旱,灌溉用水严重不足,新季棉花出苗不齐,弃耕预期抬升美棉价格。

进入7月美国旱情并未明显转好……

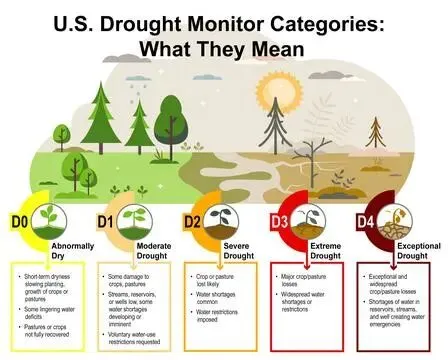

美国干旱等级的官方定义:

D3 Extreme Drought 极端干旱

- 发生概率:百年仅发生 3~5 次,约 20~30 年一遇级别旱灾

- 干旱指数:帕默干旱指数 PMDI -4.0 ~ -4.9

D4 Exceptional Drought 特级极端干旱(最高等级)

- 发生概率:百年仅出现 0~2 次,属于 50 年~百年一遇的历史性大旱

- 干旱指数:帕默干旱指数 PMDI ≤ -5.0,是美国干旱监测天花板等级

(源引:www.weather.gov)

–

美国 NOAA、AccuWeather 主流气象学家对2026 全年干旱完整预测如下:

干旱全年持续,无实质性缓解窗口

2026 年形成超强厄尔尼诺 + 西部多年特大干旱叠加格局:

- 美国南部(德州棉区、俄克拉荷马小麦带)、大平原西部、西南加州、东南部佛罗里达全年维持 D3/D4 干旱基底;

- 厄尔尼诺主降雨集中在美国西北海岸,棉花、小麦、玉米核心种植区全程暖干少雨;

- NOAA 气候预测中心:7–9 月作物灌浆关键期干旱几乎无改善,零星短时降雨只能润表层土壤,深层墒情枯竭问题无法修复;秋冬厄尔尼诺峰值降雨落地时,当年作物早已完成采收,救不了 2026 年产量。

超长周期干旱,并非短期季节性干旱

气象学家定性 ——

当前西部是千年尺度特大干旱。

2026 只是持续恶化年份,即便 2026 年底厄尔尼诺带来降水,2027 年大平原仍大概率偏干,干旱后遗症延续 2–3 年。

干旱分级全年分布:

全年稳定有点状 D4 特级干旱(德州西部、佛罗里达北部),大片种植区被 D3 极端干旱包围;全美全年 45%–60% 本土国土处于 D1 及以上干旱区间,农业主产区受灾最重。

对农业全年的影响

- 德州 98% 棉田全年 D2 及以上干旱,西部旱地棉田长期 D3/D4;

- 旱地棉田单产预估同比下滑 35%–60%,无灌溉地块直接绝收;灌溉棉田因科罗拉多河水库限水,灌溉水量削减 30%,结铃期缺水导致棉铃脱落,单产下降 25%–40%;

- USDA 全年预期:2026/27 美棉弃耕率维持 20% 以上,总产量同比下滑 4%–8%;美国占全球棉花出口 35%,供给收缩直接推升 ICE 美棉全年中枢上行;

- 大平原核心麦区上半年连片 D3 局部 D4,全年降水不足常年 5 成;

- 2026 全美小麦收获面积创 150 年新低,总产量 17.35 亿蒲式耳,54 年低位;单产、种植面积双降,全年小麦价格维持高位震荡。

北部产区 7–8 月灌浆期持续高温干旱,单产存在下修风险;大豆整体产区干湿分化,北部减产、中部丰产,波动大于棉花、小麦,趋势弹性偏弱。

西部 75% 牧场处于干旱带,天然牧草大面积枯死,饲草价格全年上涨 20%+;牧场被迫提前屠宰母牛,存栏扩张计划搁置,下半年牛肉、原奶价格持续走强。

干旱叠加化肥、燃油高成本,农户主动缩减耗水作物、改种耐旱品种;全年农资投入保守,进一步压低整体亩产;大量旱地农田长期撂荒,2026 全年种植意愿走弱。

水资源与能源全年连锁冲击

- 科罗拉多河系统全年库容仅 36%,鲍威尔湖、米德湖水位持续下跌,8 月逼近最低发电水位;胡佛、格兰峡谷水电站全年发电量下滑 20%–45%,西南被迫增加火电弥补缺口,推高天然气、电力成本。哦,你知道AIDC还在抢电……

- 西南七州全年执行阶梯限水:农业灌溉配额削减 25%–40%,锁死棉花、小麦灌溉上限,全年减产预期无法逆转。

- 西部全年山林野火风险持续高位,火灾进一步破坏流域植被,加剧土壤失水,形成干旱恶性循环。

美国大旱形势其实很值得深挖,一直挖下去,你会发现美国水文系统正在经历永久性退化,而导致这场退化的幕后推手也正遭到反噬。

百年大旱横扫全球世所罕见

然而2026这轮超强厄尔尼诺驱动的超大范围干旱,直接覆盖了北美洲、非洲、亚洲、南美洲、大洋洲5大洲,美国不过是其中一个受灾区而已。

非洲

东非之角,索马里、埃塞俄比亚、肯尼亚、南苏丹、苏丹、吉布提等地连续 4 个雨季降雨彻底失收,大面积达到D3/D4 的特级干旱。

索马里取水难民

截至 7 月,2450 万–2590 万人严重缺粮;

索马里 650 万人陷入饥荒(其中 160 万濒临饿死),埃塞俄比亚 1500 万人需紧急粮食救助。

埃塞核心农业区谷物减产 34%–54%,雨养玉米、高粱近乎绝收;农户无存粮,食品价格年内翻倍。

畜牧业遭受灭顶之灾,索马里仅 2026 年上半年就死亡 140 万头牛羊,250 万牲畜濒临死亡;

草原完全沙化,游牧民族失去唯一生计,大规模举家逃难。

浅层水井、季节性河流全部干涸,重灾区饮用水价格暴涨 20 倍。

1620 万人稳定缺乏安全饮水,霍乱、腹泻疫情大面积爆发。

西非萨赫勒地带,全球棉花、粗粮关键产区。马里、尼日尔、布基纳法索、毛里塔尼亚、塞内加尔,6–10 月雨季持续少雨,地表高温突破 48℃,地表极值 52℃。

尼日尔干涸的河道

尼日尔干涸的河道小米、高粱是本地刚需,全境几乎无灌溉设施,干旱直接造成单产腰斩,粗粮出口收缩。

马里、布基纳法索、贝宁是全球低成本棉花出口基地,棉花花期、结铃期持续高温缺水,棉铃大量脱落、纤维品质下滑,出口量同比下滑两成,进一步收紧全球棉花供给。

连片草场枯死,继而导致牛羊大规模减重、病死,牛羊肉出口减少。

南非安哥拉全境旱情持续,农业同样受损严重。

南美洲

内格罗河水位跌至百年最低,宽阔河道裸露出龟裂河床,粉红河豚困在浅水洼成片腐烂,原住民世代赖以生存的捕鱼水域彻底消失。雨林地表气温突破 31℃,空气湿度暴跌,成片巨木脱水枯焦,持续冒出防御性化学物质,森林固碳能力大幅衰退。

贯穿雨林的内河航运全线瘫痪,补给船搁浅沙洲,上百座沿河村落沦为孤岛。原住民只能划独木舟深入泥泞河床搜寻残水。科研人员警告,维系南美降水循环的雨林 “空中水汽河流” 持续衰弱,一旦跨过临界点,大片雨林将不可逆退化为干旱稀树草原,彻底打乱全球气候平衡。

巴西东北部半干旱塞拉多区域连续半年无有效降雨,红土地裂出数米宽沟壑,水库库容不足常年三成。天未亮妇女便头顶水桶徒步数公里寻水,牲畜成片倒在枯黄灌丛,农户播下的棉种、玉米尽数烤焦。

本地依赖雨养农业,无灌溉缓冲,千万小农颗粒无收,青壮年被迫长途迁徙进城谋生,村庄只剩老人孩童。浅层水井全部枯竭,居民高价购入运水车浑浊淡水,主食价格翻倍,大量家庭依靠政府救济粮度日。当地土著农耕历法彻底失效,祖辈流传的种植节律完全失去参考意义。

大洋洲

墨累-达令流域,澳大利亚的命脉,养活全国三分之一的食物产量,支撑8000多个灌溉农场,年产值220亿美元。2月的最后一周,流域储水量一周内蒸发了44亿升,总储量降至48%。比去年同期下降19%。墨累达令水库水位腰斩,灌溉水价暴涨一倍多。

澳大利亚东部粮仓,新南威尔士州和昆士兰州(澳洲最大连片牧场带)因此大片牧区彻底枯黄,45% 土地划入干旱预警,土壤湿度跌至百年区间最低。

农户无力承担取水成本,村镇水井水位持续走低,乡镇启动居民限水令,半数麦田直接抛荒,小麦播种面积缩减近两成。牛羊成片消瘦死亡,牧民低价抛售存栏。更糟糕的是,干热天气持续抬升山林野火风险,干燥热风席卷平原,零星火情反复复燃。

巴布亚新几内亚群岛,高地连续数月少雨,红薯、芋头等主食作物全部枯死,近 300 万人陷入粮食短缺,农户每日只能缩减一餐。环礁岛屿淡水井枯竭,海水倒灌污染仅存水源,岛民依靠外部配送瓶装水度日。经济作物椰子、咖啡树大面积脱水枯萎,沿海渔村渔获锐减,原住民失去种植、捕捞双重生计,偏远村落只能依靠救济粮维持生存。

巴新干旱救灾现场

巴新干旱救灾现场新西兰东部,北岛全境、南岛中部坎特伯雷持续高温少雨,五月创下多地同期最干纪录,牧场牧草大面积干枯。农场蓄水池见底,地方政府发布节水管控,畜牧养殖户紧急囤积饲草,专家预判秋冬旱情还会加重,山林起火风险持续走高。

亚洲

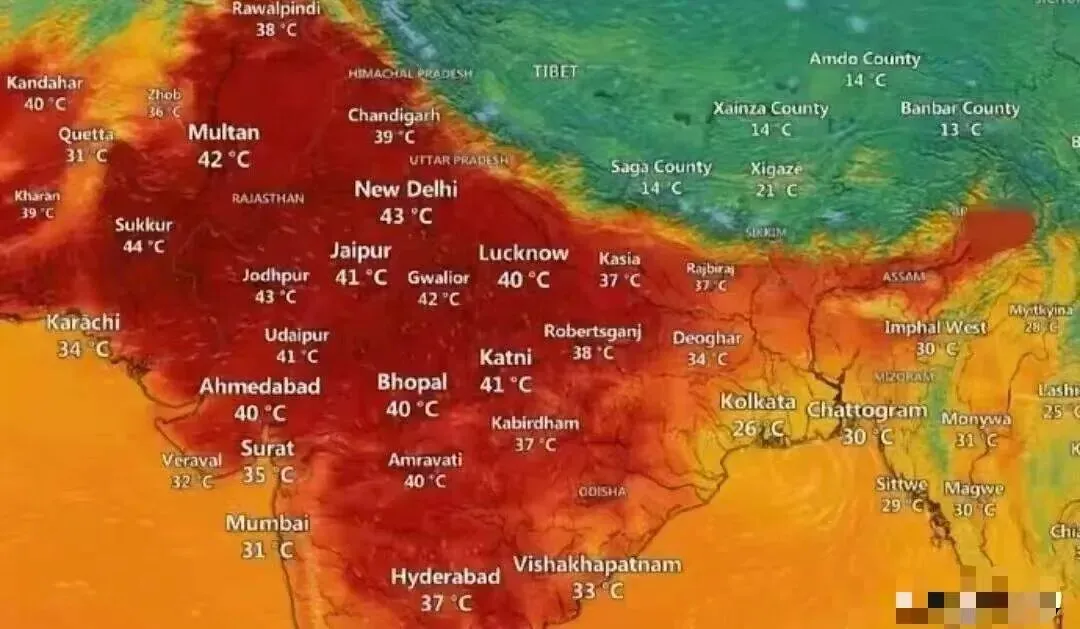

南亚灾情最严重。印度北部、巴基斯坦遭遇 50℃极端热浪,夏季季风偏弱,近六成水库库容腰斩,上万口水井枯竭,约 6 亿人缺水;无灌溉农田水稻、玉米大片枯死,民众争抢运水车水源,196 个农业区县划为干旱高危区。

印度高温城市分布图

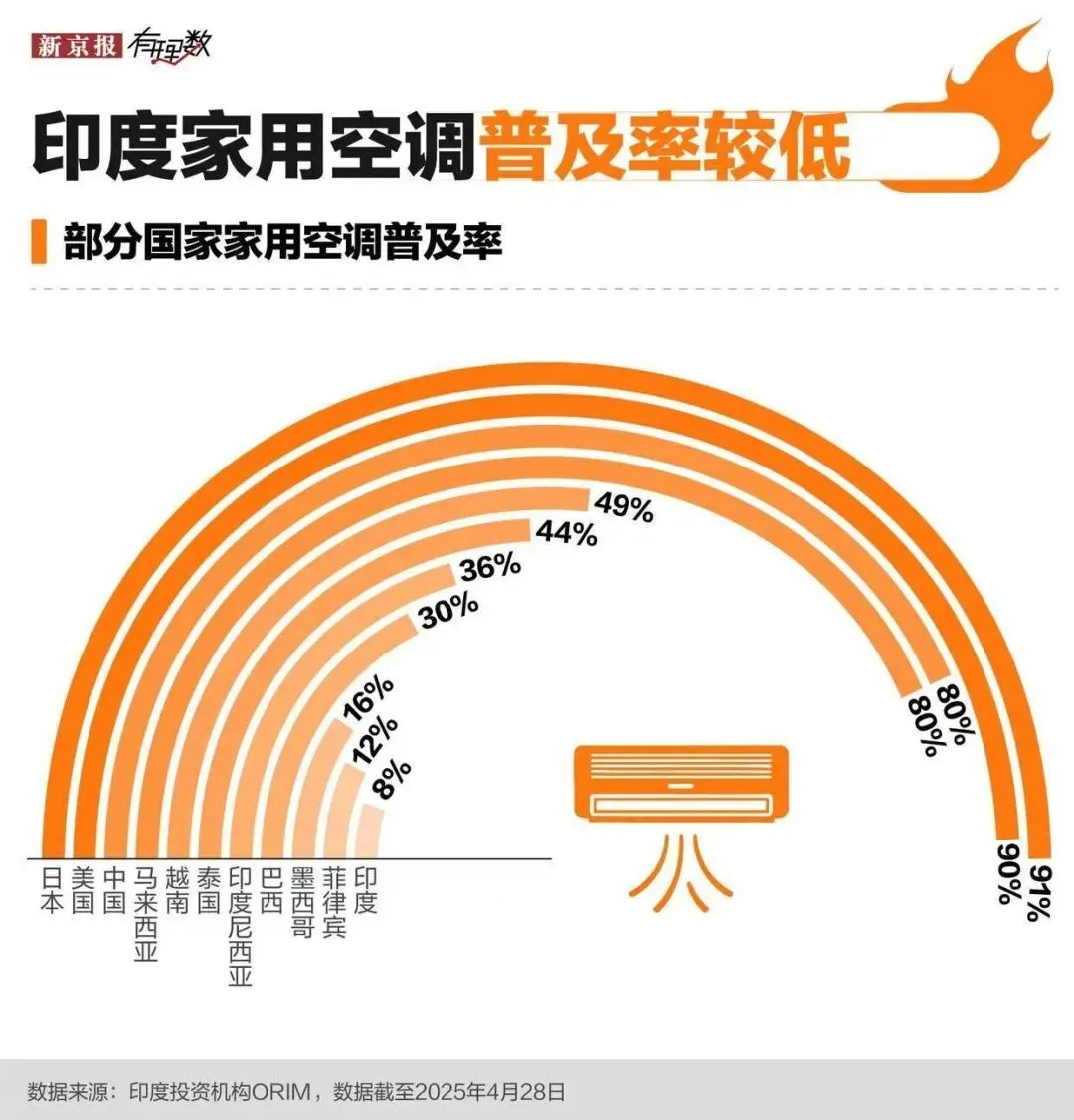

印度高温城市分布图印度的情况非常糟糕,因为 ——

各国空调普及率

各国空调普及率2026 年 4-6 月印度迎来史上最早、强度最强的热浪,拉贾斯坦邦局部气温触及 51℃,北方邦班达市 48.2℃刷新 73 年纪录,新德里日间 45-46℃,夜间最低温超 34℃,无降温窗口期,多地自来水经暴晒出水温度接近沸水。

印度官方仅统计确诊热射病直接死亡,3-5 月全国官方热射病死亡仅 56 例;但基层医院急诊科高温诱发的心衰、肾衰、脑卒中接诊量同比暴涨 213%,大量户外劳工、贫民窟老人离世未计入高温死亡统计。乡村水井大面积枯竭,民众扎堆争抢运水车,公立医院生理盐水、退烧药全面紧缺。

加州大学伯克利分校,发表于《前沿环境健康》,基于 10 座核心城市热力、医疗、电网数据建模:全域极端高温单日可造成约 3400 例超额死亡;连续 5 天高强度热浪,累计超额死亡逼近29700 人,仅北方邦单一邦 5 天热浪潜在超额死亡就达 8100 人,真实死亡规模可能是官方通报数百倍。

世界气象组织 WMO、世卫组织 WHO认为:

- 本轮热浪在无全球变暖背景下仅为 30 年一遇,温室变暖让其发生概率暴涨 45 倍,未来将常态化;

- 印度北部多地湿球温度突破 32℃,持续逼近35℃人体散热生理极限,一旦突破,阴凉静卧、充足补水也会在数小时内致死;前 WHO 首席科学家直言:印度北部正在触碰人类宜居红线;

- 预判 2026 年 6-9 月南亚季风偏弱、降水偏少,高温干旱将贯穿整个农作物生长期,印度恒河平原农业干旱将长期持续。

东南亚, 印尼苏门答腊、加里曼丹油棕产区重度干旱,土壤含水量大减;泰国、越南北部水库见底,橡胶、甘蔗减产,雨林干燥引发大范围烟霾,内河水位暴跌阻断物资运输。

东亚,我国华北、黄淮、东北南部持续高温少雨,秋粮灌浆缺水;内蒙、新疆草场干旱,牧草枯萎,牧区牲畜饮水紧张;西南江河来水锐减,水电出力不足。

西亚中亚,阿富汗、伊朗全境少雨,河流断流,农牧业大幅减产,乡村饮水短缺,人道主义救助压力陡增。

至于人口过亿的日本,据说无灾无旱非常安详。

这场旱灾还将持续多久?

NOAA、WMO 统一认为本轮厄尔尼诺在2026秋冬达峰值,并有97% 概率跨年,持续至 2027 年 2–3 月初春。

2026 年 7–9 月是美洲、亚洲、澳洲作物灌浆关键期,旱情持续加重。

2026 年末–2027 初厄尔尼诺逐步消退,部分区域迎来季节性降雨:

- 巴西东北部、印度、东南亚、澳洲要等到 2027 年一季度才会出现持续性补水。

这意味着全球同步大干旱至少再持续 4个月,2026 全年农业全程承压。

不仅如此,全球超90%的集合预报模型判定:2027 年会继续出现干旱灾情。

① 厄尔尼诺本体 97% 概率延续至 2027 年 3 月初春,次年气候滞后效应会把干旱热度完整传导到 2027 年农作物生长季;

② 全球长期变暖背景下,各大洲干旱主产区的水文亏缺(地下水、水库、土壤深层墒情)无法靠短期降雨修复,必然延续干旱压力。

看到这里,结论也就呼之欲出了,本轮时间跨度超长,翻盖范围超大的百年大旱似乎也仅仅是全球变暖、水文系统退化的序章而已。

全球范围的农业供给收缩大周期正持续向我们逼近。

讽刺的是,电子大米MLCC的涨价,已经通过碳排放导致农耕大米涨价了!

棉花是首当其冲的农作物

农作物涨价已经不可避免,但不同国家地区对不同作物的保有情况不尽相同,要找出减产确定性最高的作物,还须考虑各地政策配套。

目前看来棉花是天灾人策共同作用下减产最确定的农作物,受旱灾影响首当其冲。

一方面,本轮全球前四大棉花出口国美国、巴西、印度、澳洲同步受灾,非洲次级出口产区减产,放眼世界无任何一块大陆可以匀出过剩产能填补全球缺口。

另一方面,2025年棉价低于10年均值,各国棉农种植意愿被持续压制,开始纷纷减产。

中国新疆主动减产

新疆是全球棉花减产中唯一由政策主动驱动的案例。

2026/27年度调控目标3600万亩,较2025年实际4100-4300万亩减少500-700万亩,减幅>10%。

当地实行禁种令,灌溉水管控,超额水费翻倍,并取消了非宜棉区的补贴资格。

南疆执行力度最大,和田调减84%,巴州休耕100万亩,阿克苏/喀什新增荒地全部清退。

中国的棉花减产力度最大,贯彻执行中央全行业的反内卷方针。

巴西:利润挤压下的理性撤退

巴西棉花连续4年扩张后首次收缩,且幅度超预期。

中美贸易战使巴西大豆对华出口受益,CONAB预计大豆产量创1.776亿吨纪录;

马托格罗索州玉米涨价直接抢走棉田;

棉价持续回落而农药、化肥、柴油成本全面上涨,植棉利润被压缩至微利甚至亏损;

巴西基准利率高企,缺乏规模化的中小棉农融资困难,改种投入更低的作物。

一句话:巴西棉农算了一笔账,种棉花不如种大豆。

澳大利亚:水比棉贵

澳大利亚是全球棉花单产最高的国家之一,但棉花几乎100%依赖灌溉,水资源决定了产量天花板。

2023-2024连续两年降雨低于均值,墨累-达令流域储水量腰斩,水价翻倍,棉花产量从2024/25年度540万包,降至2025/26年度400-450万包,减产幅度16%~20%。

同时,种植面积降至45.5万公顷,同比-12%,较5年均值-9%,单产同比-6%。

澳大利亚气象局预测未来数月降雨低于平均水平的概率60-80%。

还记得2019年7月至2020年3月的澳洲黑夏天超级山火吗?

其实今年澳洲东部新南威尔士、维多利亚也是全年持续性火警,由超强厄尔尼诺叠加长期干旱催生,分两轮集中爆发,火情贯穿全年。

澳洲山火

澳洲山火美国:弃收率陡增

美国农业部计划今年扩产棉花种植4%面积至964万英亩,但美国棉花协会早期调查仅900万英亩,实际落地面积下降3.2%。

2022年极端干旱时美国弃收率47%、得州69%。

当前干旱指数172(历史85%分位),已逼近2022年峰值。机构预期若旱情持续,弃收率大概率突破30%(历史均值19%),得州可能>50%。

美国农业部预计今年棉花产量289.6万吨,同比-4%,与ICAC预测的280万吨接近。

美国棉花种植遇旱情况

美国棉花种植遇旱情况印度:计划增产现实反转

2025 年末全球棉价处于下跌尾声,机构已经明确:超强厄尔尼诺将带来全球棉花主产区干旱,2026 新年度全球产需必然反转、棉价进入上行周期。

美棉价格2月开始起涨,叠加霍尔木兹海峡封锁导致的化肥价格飙升,印度内阁5月初确认价格拐点,上调印度棉花保底收购价MSP,并扩大棉花计划播种面积至1180万公顷,全球之最!

印度农户受政策驱动弃水稻、玉米,转向耐旱棉花,市场一致预期面积拉动总产量上行,USDA 4月乐观预估印度棉花产量将同比增长7%,补上今年全球棉花供应缺口。

然而,USDA显然没有深入了解印度农业的奔放程度。

印度 65% 棉田为雨养种植,完全依赖季风雨,嗯就是靠天吃饭。

结果西南季风迟到、印度本土爆发极端干旱,6月全国降雨较常年少 38%,西北核心棉区(古吉拉特、马哈拉施特拉、拉贾斯坦)降水缺口 30%~60%。

截至 6 月末,棉花实际播种进度同比大减,大量计划棉田因无水弃播、改种其他作物,纸面 1180 万公顷播种面积,最终实际留存收获面积必然缩水。

而与之对应的,印度纺织业年棉花刚需消费量稳定在560万吨左右。

原本预期自产545万吨,干旱下自产大概率落到490万吨以内,直接形成几十万吨刚性缺口。

结果印度紧急出台“5个月棉花进口零关税”,不限量进口美棉、巴西棉、澳洲棉,从往年对外出口棉花,变成全球棉花市场主动买方,直接加剧全球棉花供需紧张。

这一幕不得不说,让我仿佛看到俄罗斯从成品油出口国变成进口国一样戏剧。

进入6月,印度持续全国高温,加空调普及率导致大量工人纷纷避暑离岗,印度的纺织产能一时间大量转移中国。

这对限制棉花播种的中国而言,还真是“雪上加霜”。

写在最后

其实本轮百年大旱的看点很多,影响也很深远,有诸多值得研究的地方。

本文仅以棉花为例抛砖引玉。

世间万物彼此联系,相信随着粮食作物价格的逐渐抬升,结合各地养殖业周期,全球病毒变异周期,明年或许还将迎来养殖业的回暖……