一、央行货币政策框架再升级,隔夜逆回购工具首次启用

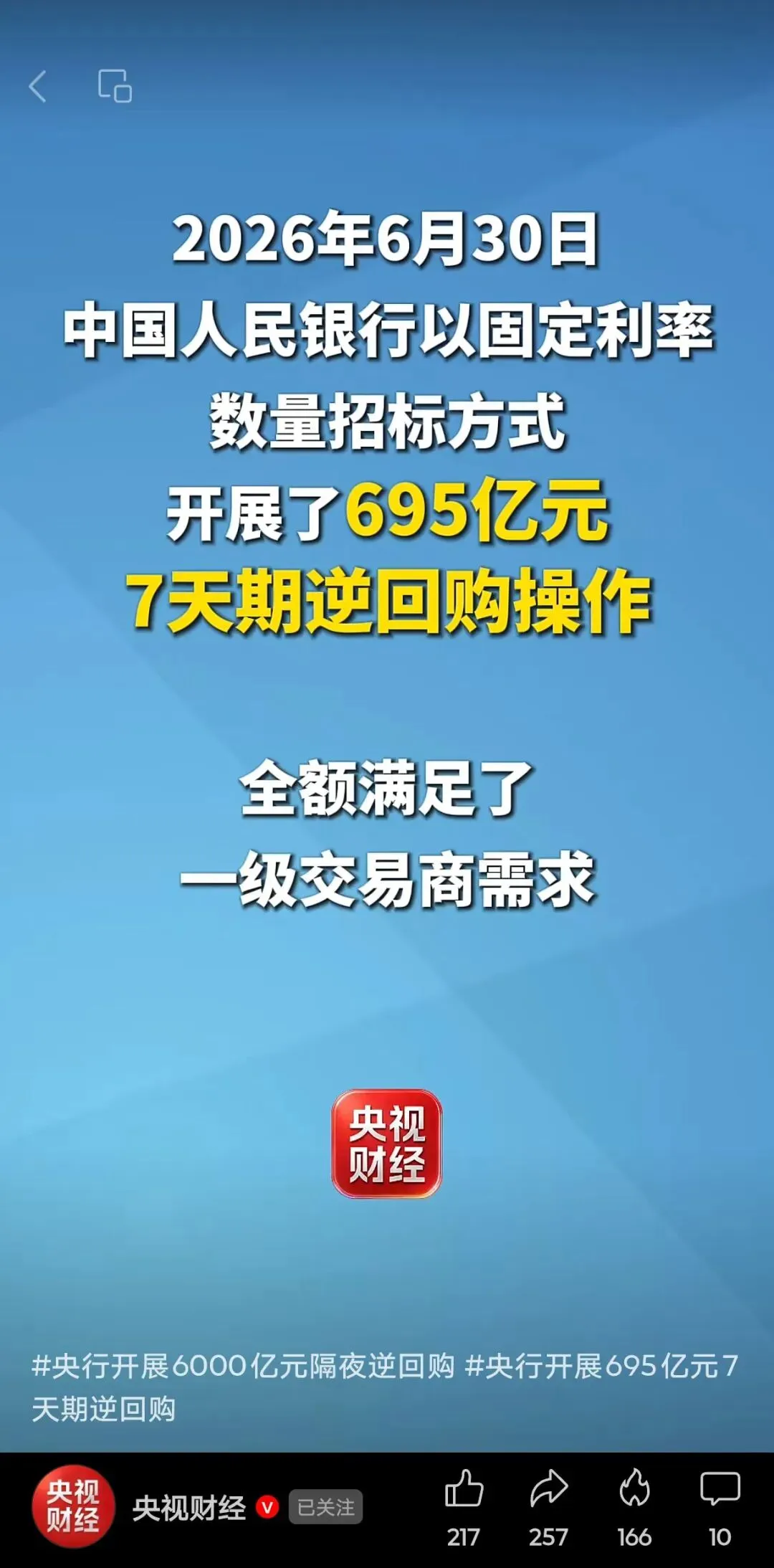

2026年6月30日,中国人民银行以固定利率、数量招标方式开展了695亿元7天期逆回购操作,同时开展了6000亿元隔夜逆回购操作,全额满足了一级交易商需求。

这是央行首次在公开市场操作中大规模启用隔夜逆回购这一全新工具,标志着我国利率市场化改革迈出关键一步。

国盛证券首席经济学家熊园指出,这是我国利率市场化改革进程中的重要一步,也符合我国银行间市场的交易结构,与国际价格型货币政策框架的演进方向一致。

从我国货币市场运行结构看,隔夜品种本身就是银行间市场流动性交易最集中的期限(DR001成交量占比超90%),成交规模和市场活跃度均明显高于7天期品种。

因此其价格变化更能反映银行体系短期流动性的边际松紧。国际上,主要央行货币政策操作也普遍重视隔夜品种。

招联首席经济学家董希淼表示:"本次隔夜逆回购操作既是为了更好地满足半年末跨季流动性压力,也是推动货币政策框架转型的重要举措。"

6月末银行体系面临季节性考核带来的资金缺口,仅靠7天逆回购难以精准"削峰填谷",而新增隔夜品种可更灵活地匹配日内波动需求。

这一系列政策组合拳的背后,是央行持续释放的明确信号:保持流动性充裕的政策基调不变,通过更加精准的货币政策工具,为实体经济特别是中小微企业提供稳定、充裕的金融支持。

扫描上侧二维码

即可获得一对一咨询

低息·靠谱·不成功·不收费

央行此次隔夜逆回购工具的推出,绝非简单的技术性操作,而是货币政策框架向价格型转型的重要里程碑。

2026年6月17日,人民银行行长潘功胜在陆家嘴论坛上宣布,将进一步完善短端利率调控机制,适时增加隔夜逆回购操作品种,更好地匹配银行体系短期的流动性需求。

这一政策导向直接传导至商业银行体系。在央行流动性充裕的政策基调下,国有四大行——工商银行、农业银行、中国银行、建设银行积极响应政策号召,全面加大普惠金融投放力度,将充裕的银行间流动性精准转化为对中小微企业的信贷支持。

数据显示,2026年1月新发放企业贷款加权平均利率已降至3.2%左右,融资成本持续降低为企业经营提供了关键的金融助力。

【真实案例】浙江某汽车零部件制造企业主王先生的融资破局之路

王先生在浙江经营一家年产值约2000万元的汽车零部件配套企业,主要为周边新能源汽车厂商供应精密配件。

2026年5月,企业接到一笔大额订单,需要紧急采购原材料并扩充生产线,但账上流动资金捉襟见肘。

更棘手的是,企业名下没有可供抵押的房产,传统融资渠道几乎对他关上了大门。

"那段时间真是夜不能寐,订单在手却没钱开工,眼睁睁看着机会溜走。"王先生回忆道。

转机出现在6月初。王先生通过工商银行普惠金融渠道了解到"经营快贷"产品,该产品采用纯信用授信模式,无需抵押担保,依托企业经营流水、纳税数据、开票数据智能授信。

王先生提交申请后,银行通过数字化风控系统对其企业经营数据进行了穿透式分析,仅用不到3个工作日便完成了审批,企业成功获得一笔信用贷款,资金迅速到位。

"这笔资金来得太及时了!我们不仅顺利完成了订单交付,还趁势扩大了产能,现在月产值提升了近30%。"

王先生感慨道,"以前总觉得银行贷款门槛高、流程慢,没想到现在凭企业信用就能快速获批,真是给我们中小微企业发展吃了一颗定心丸。"

在央行货币政策持续发力的背景下,工商银行、农业银行、中国银行、建设银行四大国有银行充分发挥"国家队"担当,纷纷推出针对中小微企业的普惠金融信用贷款产品,以政策红利为企业注入发展动能。

工商银行——"经营快贷": 作为国有大行普惠小微核心产品,享受专项政策贴息扶持,年化利率低至2.95%起,信用模式下最高授信额度可达500万元,最长授信周期可达3年,支持循环授信。

产品采用纯信用无抵押模式,依托企业经营流水、纳税数据、开票数据智能授信,适配经营状态稳定、纳税正常的成熟小微企业。

农业银行——"微捷贷": 针对小微企业及个体工商户推出的线上信用贷款产品,依托大数据风控模型实现智能审批,覆盖涉农经营主体、商贸类小微企业等多类客群,支持随借随还、灵活用款,有效降低小微企业资金周转成本。

中国银行——"中银企E贷": 聚焦中小微企业经营周转需求,采用标准化风控体系,授信规则清晰、审核严谨。产品无抵押纯信用、申请便捷,优先覆盖正常经营、证照齐全、流水稳定的合规小微商户,为外贸企业还提供人民币/美元双币种贷款服务。

建设银行——"商户云贷": 依托商户经营数据授信,无需额外抵押物,审批高效便捷。产品依托建行金融科技系统,实现线上申请快速出额度,深度对接地方实体经济扶持政策,符合产业扶持范围的小微企业可享受专属融资服务。

四大行这些信用贷款产品均以企业信用为核心评估要素,无需抵押、无需担保,直接降低了融资门槛,让符合条件的企业能够凭借自身信用记录获得金融支持,切实服务实体经济高质量发展。

当前,央行通过隔夜逆回购等创新工具持续保持流动性充裕,为商业银行加大信贷投放创造了有利条件。

国有四大行依托低成本资金优势、成熟的风控体系和广泛的线下网点,正将政策红利切实转化为中小微企业的融资便利。

从传统抵押依赖转向数据信用评估,从单一资金供给到全生命周期金融服务,四大行正在重新定义银企共生关系。

在央行货币政策框架转型的大背景下,中小微企业融资正迎来前所未有的政策窗口期。

温馨提示: 贷款申请以银行最终审核为准,企业应根据自身经营状况理性融资,按时履行还款义务,共同维护健康金融秩序。

以上内容仅为政策信息分享,具体产品要素以各银行官方公告为准。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?