最近几年买了房朋友,听到最多的就是经营贷吧

不少粉丝不知道哪家银行的经营贷好。

针对这个问题,我跟大家说

中国银行/建设银行/农业银行/工商银行/交通银行等,5家银行“经营贷”对比,哪款更强?

这几年,银行利率下降的可以说是一泻千里,最低来到2.35%,而国有银行则有家银行可以做到!

其他银行最低的利率则是2.45%,最高的是2.65%

如果这个时候银行工作人员跟你说有一个2.45%利率,10成的经营贷”,你会不会心动呢?

其实这就是这几个国有银行才能做到的产品。

那么这些银行有没有套路呢?额度会不会有水分?

当然有不同,你申请不同的银行,评估价不一样,额度当然不一样了。

为此我总结了目前这五大银行的特点:

我们首先来看看 “宇宙行”,工商银行的经营贷政策。

从市场规模里面,工商银行是最大的,其中今年第一季度的政策是,最高可以做到9成。

目前还可以做到3000万的额度,也是今年经营贷尺度最大的一年。

接下来说下建设银行,整个“经营贷”第一季市场份额是佼佼者。

建设银行的不论产品的优势,还是额度均位列之首。

建设银行目前政策是最为宽松的,如果要做到9成,必须公司,房产持有一年以上,而且评估价也是市场最高的。

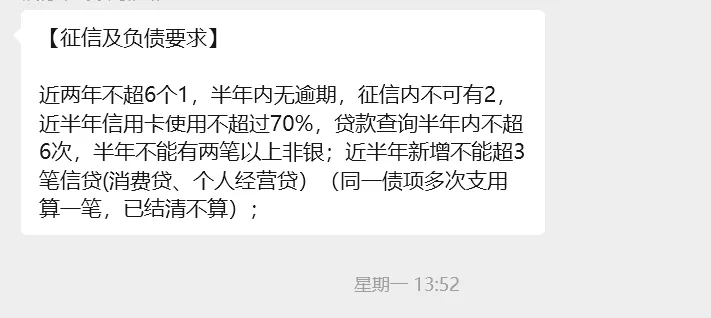

但是对征信,负债,查询有要求。

接下来说下中国银行,他们的产品非常不错,确实在市场处于领先的位置,在上半年最后一个月开始发力

主要原因是是中国银行的经营贷停滞了大半年,开始要做业务了。

不过这次系统升级后,开始需要上传流水,还有不同程度的砍额度现象。

降低了利率,提升了可贷的额度,其中利率最低来到2.45%,

额度最高可以达到10成。

对比工商,建设,中国银行,,交通银行优势就没有那么明显,评估价比他们低,最高额度受限于1000万内。目前最高的是85成,利率最低2.35%。

优势没有那么明显。

也不难看出交通银行业务量不怎么多

现在交通银行客户经理比较佛系了,优势开始跟股份银行靠拢。

另外农业银行的产品基本停滞了,看不出优势。所有就不多介绍了。

但发现一个很严重的问题,评估价比较低,现在这些银行做10成可能也不够转贷。

这个比较现实的问题。

另外这几个银行额度组成方式

建设银行最高9成,其中评估价一直是所有银行里面最高的。

而其他银行比如工商银行,中国银行都是可以做到9成

但是工商是7+2信贷方式,而中国银行则是二押的方式。

农业银行则是84成,交通银行则是85成,一笔

要说哪个银行好做,那就需要看自己条件是怎么样了。