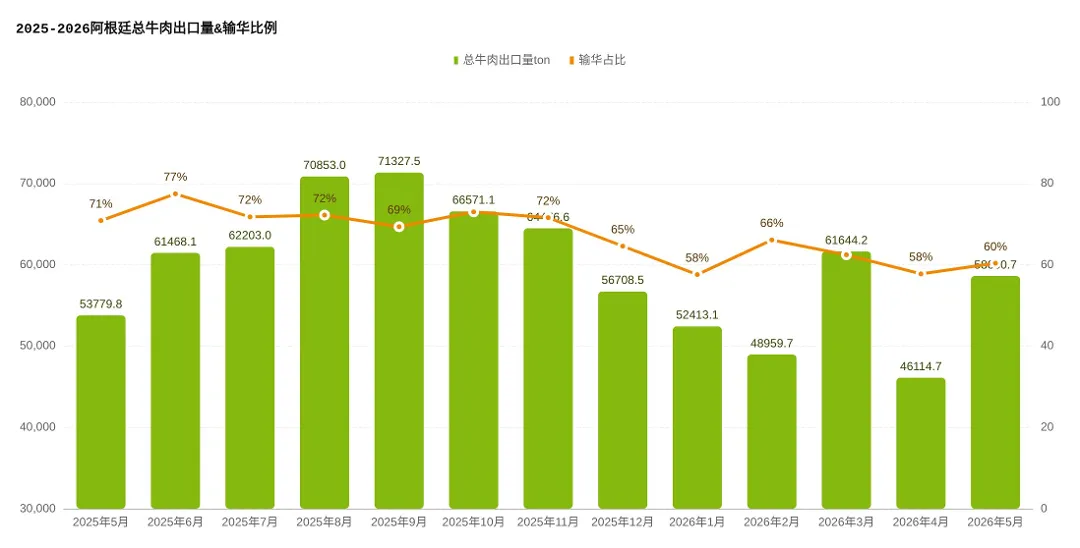

南美报盘趋势:中国市场正迎来年内最为艰难的阶段之一,交易活动近乎停滞,库存高企,采购商正集中去库存,停止继续采购。目前澳大利亚配额用尽、市场预期巴西配额也将告罄,然而这些因素尚未对需求产生任何提振作用。除高库存外,中国本土牛肉供应充足,部分进口商为回笼资金,正低价转售进口牛肉,即便利润微薄甚至亏本也在出货。本周巴西报盘价格仍维持在$6,000以上。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 200万粉丝农业网红诋毁袁隆平成果,抹黑“三系杂交技术”为“变态杂交”,将“雄性不育” 称为“吃完像骡子一样不生育”

- 乌苏市以就业服务赋能现代农业高质量发展

- 农业网红诋毁杂交水稻?一些人还是吃得太饱了!

- 逊克农场有限公司农业发展部深入各管理区检查指导工作

- 乌兰浩特市斯力很现代农业园区村级工作擂台比武圆满落幕

- 2026河南高校报考指南 || 河南农业职业学院:预计最低分及最低位次会小幅上涨!

- 中国农业大学严海军教授一行莅临考察交流

- 【十五五】加快农业农村现代化“十五五”规划20260526

- 16「避坑指南」设施农业用地的生产+附属 + 配套设施用地,到底怎么建?一张图看懂功能区划分

- 园艺学院2026年招生专业解读:设施农业科学与工程