很多财务、老板都以为:农业土地承包收入,统统可以免征企业所得税。

但北大荒14.1亿天价补税大案,给所有企业狠狠上了一课!

整场百亿级亏损的根源,仅仅是分不清职工承包和外部农户承包的免税边界。

同样是土地承包费,一个全额免税、一个全额征税,主体不同、性质不同、税负天差地别。

今天依据国税函〔2009〕779号官方原文,大白话拆解核心政策、合规条件、账务区分、高危误区,农业企业务必吃透!

01、政策核心依据:官方明确两类承包计税规则

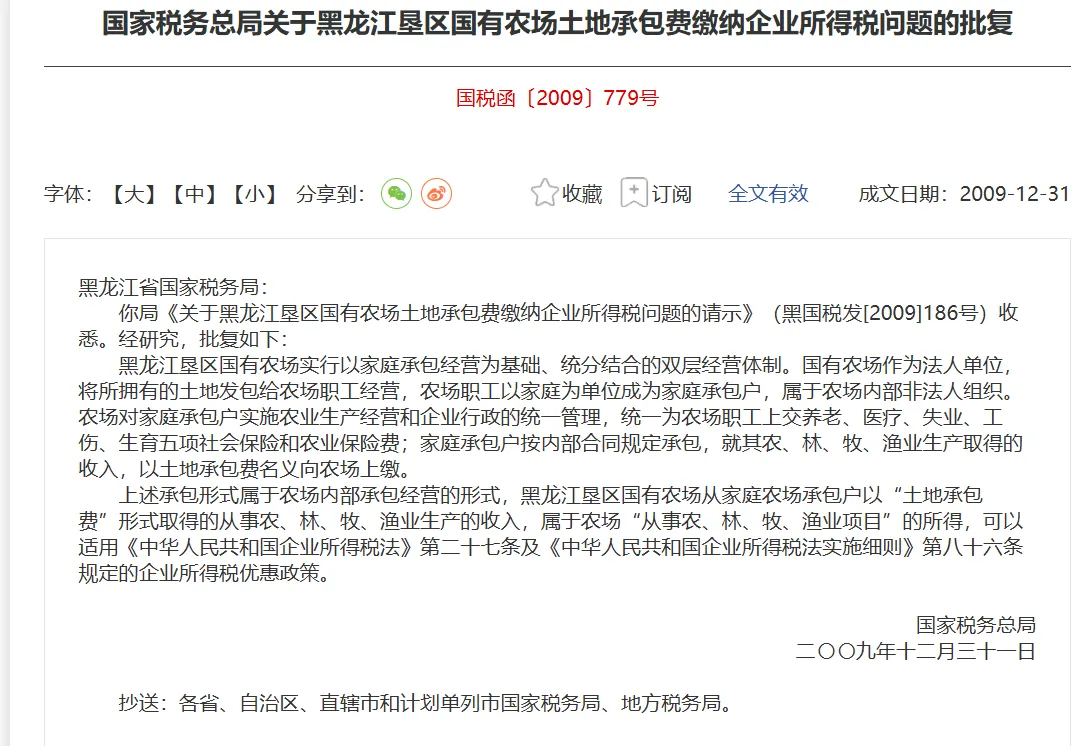

针对国有农场土地承包收入免税问题,国家税务总局国税函〔2009〕779号文件,划定了唯一合规标准,没有模糊空间:

✅农场发包给本单位在册职工 → 免征企业所得税

❌农场发包给外部非职工农户 → 不享受免税,必须足额缴纳企业所得税

很多企业误以为只要是农业承包收入就免税,实则大错特错!免税的核心不是“种地”,是“内部经营属性”。

02、深度拆解:职工承包(免税)的4个硬性合规条件

并不是只要是农场职工承包就免税,必须同时满足四大实质条件,缺一不可,也是税务稽查核心核查点:

1、主体合规:必须是农场正式在册职工

承包人属于农场在编员工,签订劳动合同、纳入单位人事管理,绝非外部临时农户、外包人员。

2、管理合规:农场统一管控生产经营

农场统一规划种植品类、供应农资、制定生产标准、管控经营流程,不是承包人自主经营、自负盈亏的纯租赁模式。

3、保障合规:农场统一缴纳社保、农业保险

农场为承包职工统一缴纳五险一金、投保农业保险,承担员工保障责任,属于企业内部经营体系。

4、性质合规:属于内部双层经营,非对外租赁

职工承包是农场“统分结合”的内部经营模式,收取的承包费,属于农场自身从事农业生产的合规所得,因此享受免税优惠。

03、外部农户承包(全额征税)为什么不免税?

外部非职工农户承包土地,完全不满足内部经营属性,本质已经变了!

1、承包人不属于农场员工,无劳动合同、无社保、无人事隶属关系;

2、农场不参与生产管控、不提供农资、不负责经营管理,只收取固定费用;

3、业务实质是国有土地对外租赁服务,而非农业生产经营;

4、收入属于经营性租赁收入,不属于农业生产免税所得。

核心结论:对外发包=土地租赁,必须交税;内部职工承包=农业经营,免税合规。

04、北大荒14亿巨坑,精准踩中哪个误区?

北大荒旗下16家分公司,多年存在一个致命合规漏洞:

未对两类承包收入分开独立核算。

将「职工免税承包收入」和「外部农户应税承包收入」混为一谈,全部按免税收入申报。

在金税四期穿透式核查下,多年违规免税收入被全额追溯,补缴税款10.24亿+滞纳金3.86亿,合计14.1亿天价损失。

更关键的是:这不是主观偷税,只是政策理解偏差+账务核算不规范,无罚款、无刑事追责,却依然付出惨痛代价!

05、农业企业必守!3条合规操作底线

结合本次大案,所有涉农、农场类企业,必须立刻落地整改,杜绝天价风险:

1、严格分开核算,绝不混账处理

单独设置明细科目,区分职工承包、外部农户承包两类收入,分别归集收入、成本、费用,留存完整台账。

2、留存完整佐证资料,做实免税依据

职工劳动合同、社保缴纳记录、生产管控台账、农资发放记录、内部承包协议,缺一不可,随时应对税务核查。

3、外部承包收入,如实申报纳税

所有非职工农户的土地承包、土地租赁收入,杜绝违规享受免税优惠,按期足额申报企业所得税。

06、文末总结

财税合规,从来不怕“不懂”,最怕“想当然”。

职工承包免税、外部承包征税,仅仅两个字的差别,就是14亿的盈亏差距。

所有农业企业切记:税收优惠从来不是行业专属福利,满足实质条件、规范账务核算、精准匹配政策,才是享受免税的唯一前提!

不要让政策认知偏差,毁掉企业多年的经营成果!

点赞收藏,转发给涉农企业老板、财务,避开免税大坑!

关注我,持续分享财税政策!

END