北大荒农业什么原因补税14.1亿元,后续可能的监管动向和对投资者有哪些影响

01北大荒农业什么原因补税14.1亿元

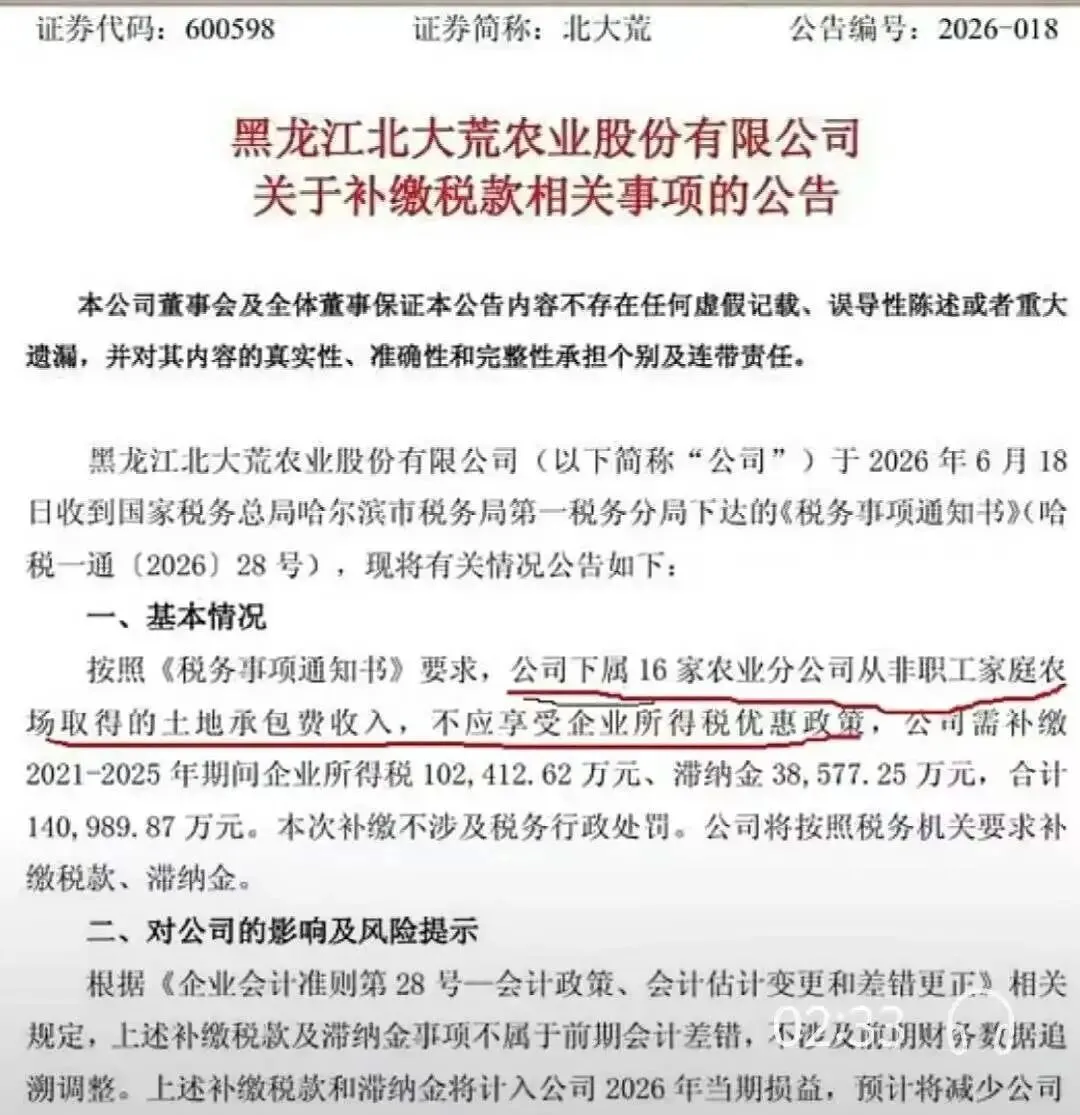

北大荒此次补缴14.1亿元税款及滞纳金的核心原因是税收优惠政策适用认定偏差:

政策适用边界不符:根据国税函779号批复,只有国有农场将土地发包给本单位职工家庭农场取得的承包费收入,才能享受农、林、牧、渔业项目免征企业所得税的优惠政策。但北大荒下属16家农业分公司从非职工家庭农场取得的土地承包费收入,并不符合该免税条件,按规定需要正常缴纳企业所得税,此前公司对这部分收入违规享受了免税优惠。

补缴的具体构成:税务部门要求公司补缴2021-2025年期间的企业所得税本金10.24亿元,同时加收滞纳金3.86亿元,两者合计14.1亿元,本次事件不涉及税务行政处罚,不属于恶意偷税漏税行为。

该笔补缴金额已超过北大荒2025年全年11.66亿元的归母净利润,将全部计入2026年当期损益,直接导致当年业绩大幅减亏。

值得注意的是,这并非北大荒首次出现同类税务问题,早在2018年公司就曾因类似的政策适用争议,被要求补缴税款及滞纳金合计约3.07亿元。

02北大荒如何应对此次税务问题

结合此前披露的14.1亿元补税背景,北大荒从资金缴纳、财务处理、内部合规整改等维度推进应对工作,具体措施如下:

按要求完成税费补缴

公司明确将严格按照哈尔滨市税务部门的《税务事项通知书》要求,足额缴纳10.24亿元税款本金与3.86亿元滞纳金,本次事项不涉及税务行政处罚,不存在主观偷逃税的定性。依托2026年一季度末账面22.27亿元的货币资金储备,公司具备充足的现金流覆盖补缴支出,当前生产经营保持正常运转,未出现资金链压力。

合规进行财务处理

依据《企业会计准则第28号》相关规定,本次补缴不属于前期会计差错,无需对2021-2025年的历史财务数据做追溯调整,全部14.1亿元支出直接计入2026年当期损益,仅冲减当年归母净利润,不影响过往年度已披露的财报数据。

全面落地内部财税整改

公司已提前启动系统性合规优化工作:

建立分类台账,明确区分职工家庭农场与非职工经营主体两类土地承包业务,从源头划清免税收入与应税收入的边界;

组织全部分子公司的运营、财务人员开展涉农税收优惠政策专项培训,配套建立月度财税数据交叉复核机制;

将税务合规执行情况纳入基层管理层绩效考核,通过审计下沉的方式常态化开展涉税风险自查,避免同类政策理解偏差问题再次发生。

主动完成历史风险出清

本次一次性补缴完成后,2021-2025年的相关涉税遗留问题已全部清零,后续年度的财税核算边界将更加清晰,彻底解决了此前长期累积的税务隐患,为后续经营卸下历史包袱。

03后续可能的监管动向和对投资者的影响提示

结合此前14.1亿补税事件的背景,以下是该事件后续可能的监管动向,以及面向投资者的核心风险提示:

一、后续潜在监管动向

交易所层面:大概率会下发监管问询函,重点核查2024年7月公司在投资者平台否认存在补税风险的相关情况,要求说明当年的内部税务自查流程、2018年首次补税后的整改落地凭证,以及本次14.1亿损失对应的管理层追责方案。

证监会层面:若认定2024年的公开答复构成误导性信息披露,可能启动立案调查,对公司及相关责任人作出行政处罚。

税务层面:后续或将针对农垦类企业的土地承包收入税收征管口径进行统一规范,排查行业内同类的政策适用偏差问题。

二、面向投资者的核心提示

业绩与分红影响:14.1亿的一次性计提将直接导致2026年公司大概率出现大幅亏损,原本稳定的高分红政策存在大幅收缩甚至暂停的可能。

维权潜在机会:如果监管最终认定信息披露违规,2024年7月4日至2026年6月公告前买入并持有该股票产生亏损的投资者,具备集体诉讼索赔的基础条件。

估值逻辑变化:此前市场将北大荒视为“低波动、高确定性”的农业防御标的,本次黑天鹅事件打破了原有预期,短期股价存在持续估值下修的压力。

长期价值参考:事件完成后历史税务风险已全部出清,公司核心的千万亩优质耕地资源、稳定的土地租金现金流并未受到实质影响,后续可重点关注内部财税整改的落地效果。

警示:政策适用很关键!!!切莫认为自己在打擦边球!!!代价太大了,现金流堪忧!!!

关注我,了解更多小知识。积少成多,聚沙成塔。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?