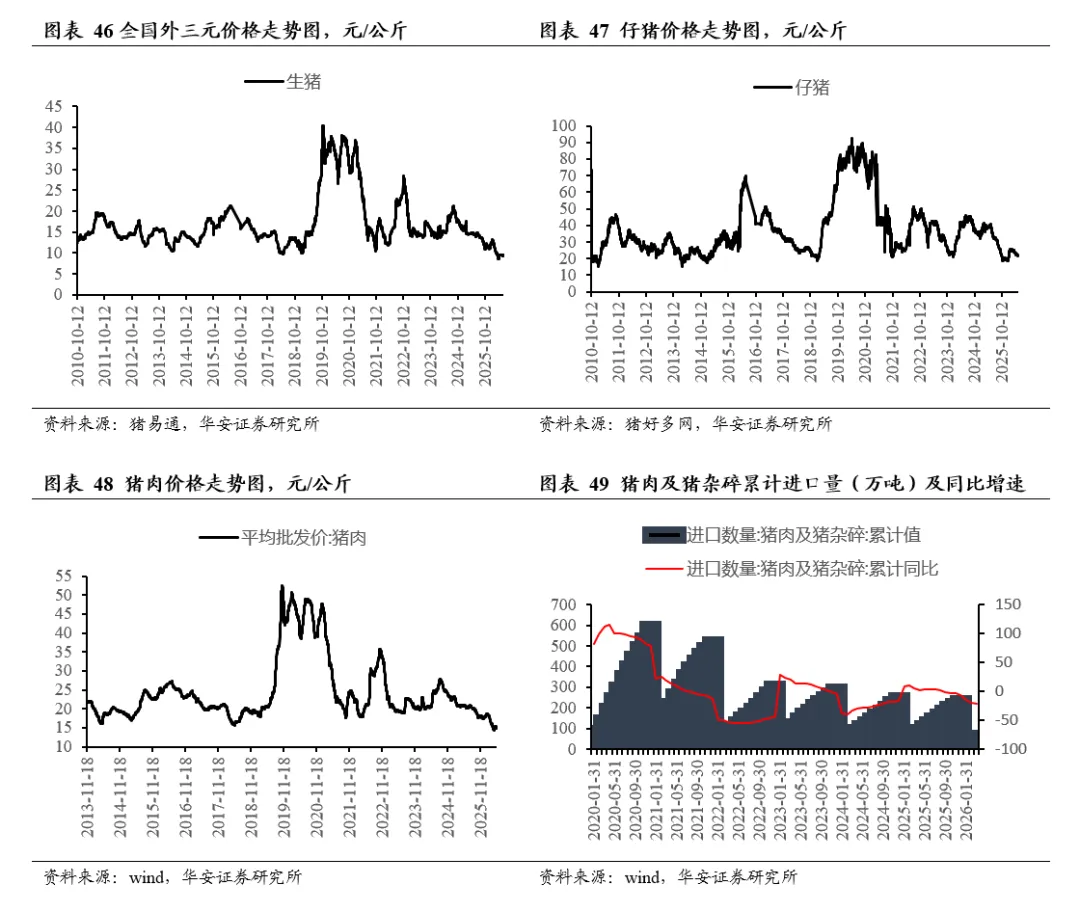

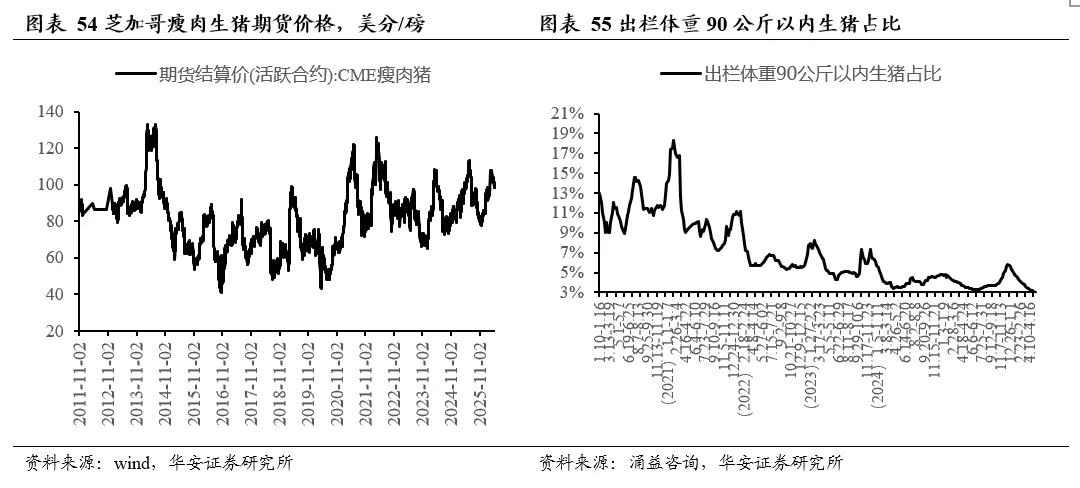

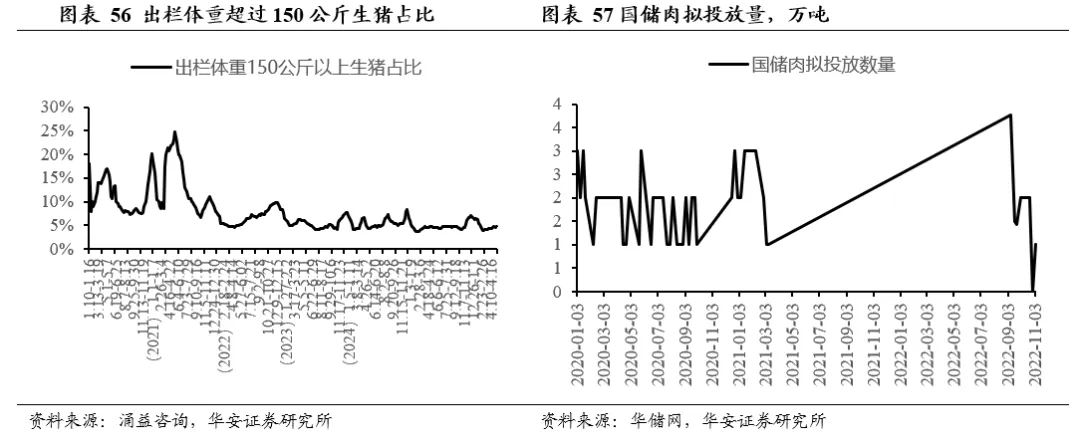

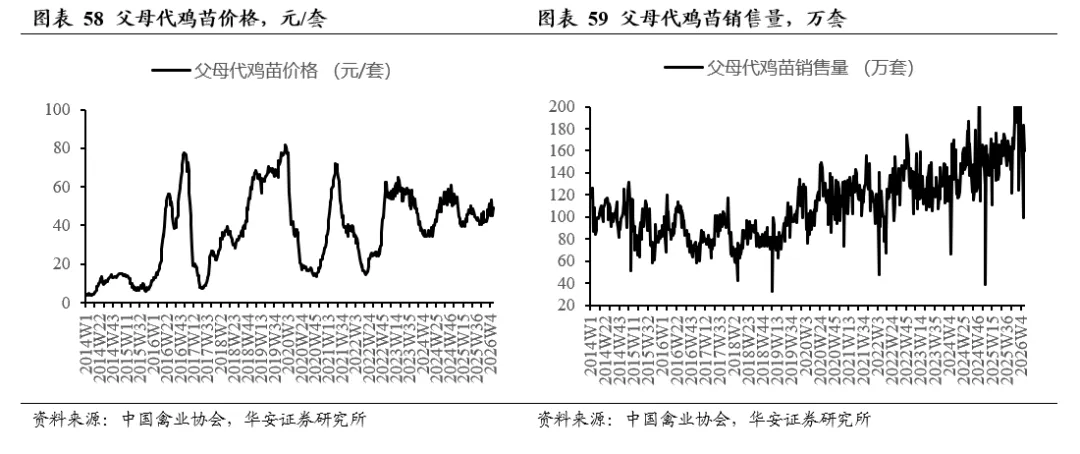

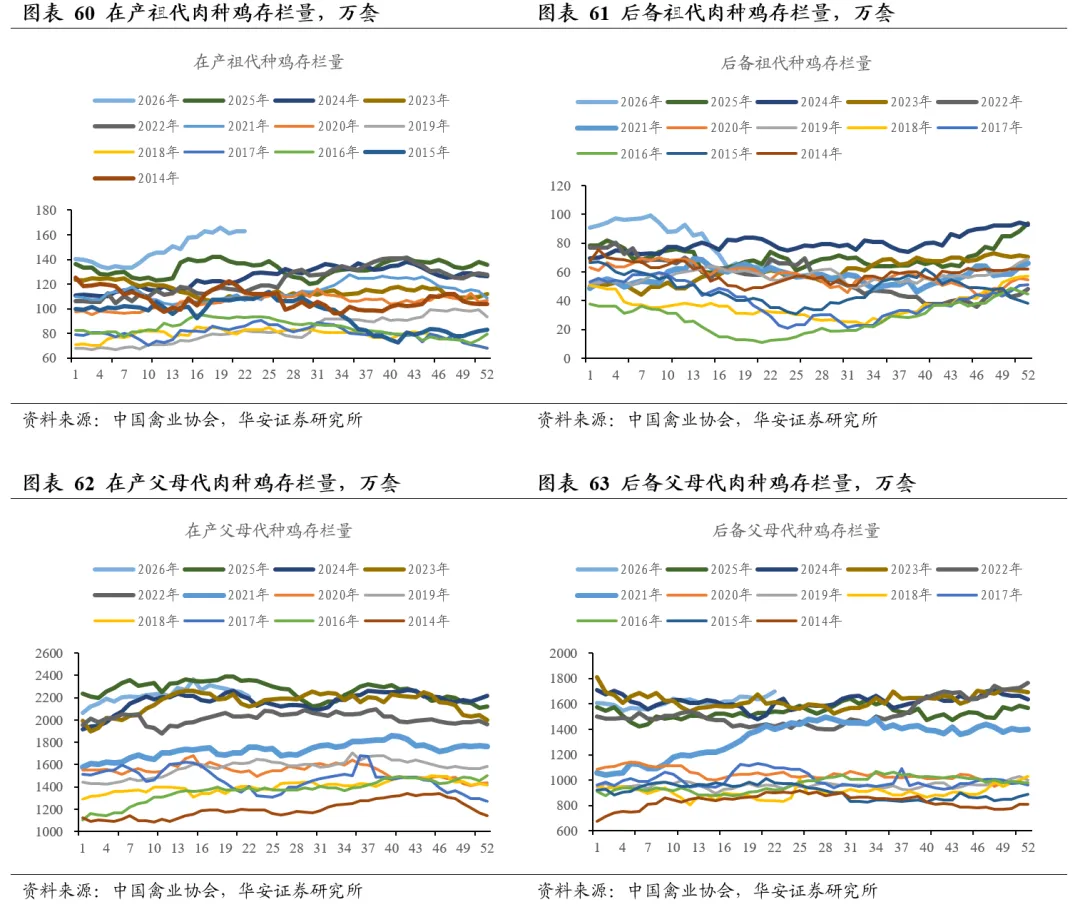

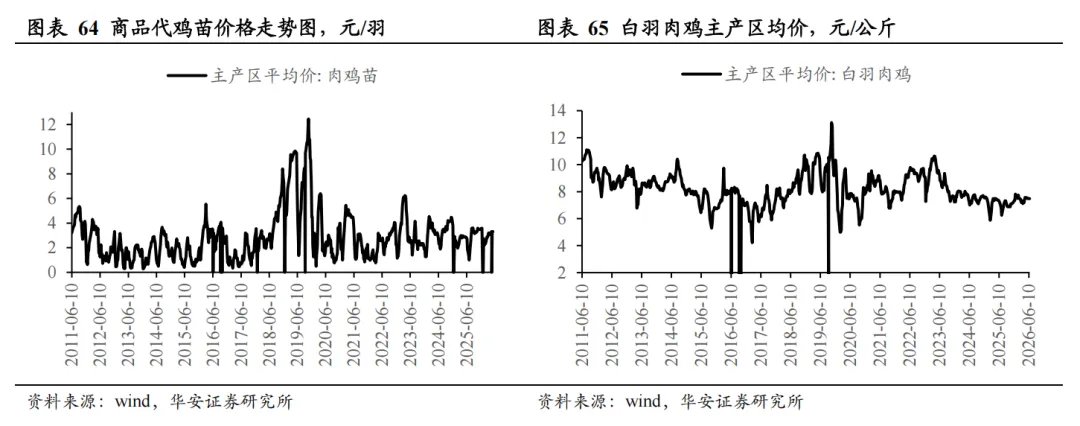

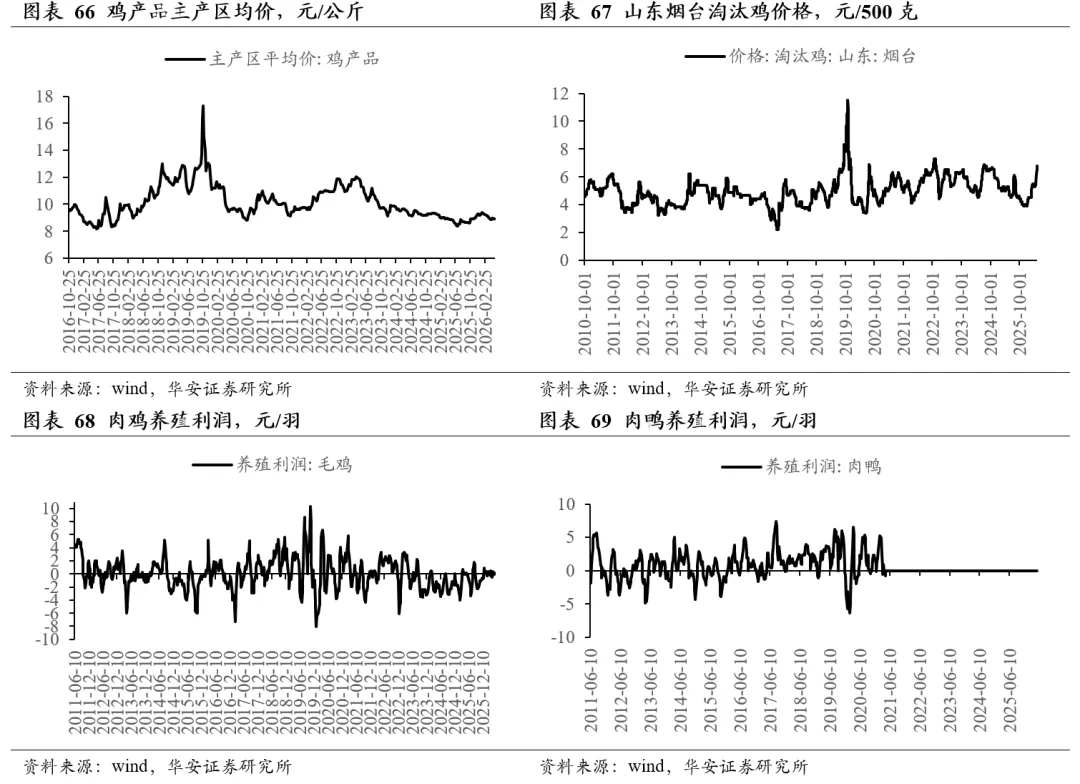

①生猪价格微升至9.49元/公斤。本周六,全国生猪价格9.49元/公斤,周环比+0.2%,生猪价格继续窄幅震荡。涌益咨询(6.12-6.19):全国90公斤内生猪出栏占比3.1%,周环比+0.09pct;50公斤二元母猪价格1322元/头,周环比-3%,同比-18.4%;规模场15公斤仔猪出栏价250元/头,周环比-15.3%,同比-54%;高胎淘母、低胎淘母折扣价74.5%、84.2%,周环比-2.8pct、-2.0pct,仍处于偏高水平;②生猪出栏均重微降至129.27公斤。涌益咨询(6.12-6.19):全国出栏生猪均重129.27公斤,周环比-0.05公斤,较2024年、2025年同期分别+2.98公斤、+0.99公斤;150kg以上生猪出栏占比5.36%,周环比+0.05pct,较2024年、2025年同期+0.41pct、+0.62pct;175kg、200kg与标猪价差分别为0.35元/斤、0.71元/斤;6月10日17省份二育平均栏舍利用率37%,较5月31日-5pct,较2024-2025年同期-15pct、-1pct;③生猪养殖持续深度亏损。i)市场层面,2025年9月以来,生猪自繁自养基本处于亏损状态,本周五头猪亏损345.53元,2026年3月20日以来,仔猪销售再次陷入亏损。官方数据:2025年11月-2026年4月新生仔猪数环比-0.8%、-1.2%、+1.0%、+0.5%、-2.0%、+1.2%,我们预测猪价持续磨底、行业继续深度亏损;ii)政策层面,农业农村部部署落实新修订的生猪产能综合调控实施方案,进一步压实各方责任,明确多项硬性管控举措与考核监管机制,并表示将严查产能逆势扩张行为。我们预计,行业持续亏损叠加相关调控政策逐步落实,行业终将迎来大幅去化;④估值处历史低位,继续推荐生猪养殖板块。据2026年生猪预测出栏量,牧原股份头均市值2,157元、温氏股份1,306元、新希望1,750元、德康农牧1,106元、天康生物1,730元、立华股份620元、天邦595元、正邦2,094元、巨星1,481元、神农3,851元、东瑞1,426元,猪企估值多处于历史低位,我们继续推荐生猪养殖板块,重点推荐牧原股份、立华股份、温氏股份、天康生物。l 2026年白羽引种持续受阻,黄羽鸡养殖4月以来亏损①2026年白羽引种持续受阻,利好父母代&优质商品代鸡苗价格。本周五,白羽鸡产品价格8950元/吨,周环比持平,同比+3.5%。2026年第22周(6.1-6.7):在产祖代种鸡存栏量162.87万套,周环比-0.1%,处于2019年以来最高水平;在产父母代种鸡存栏量2,213.17万套,周环比-1.7%,处于2019年以来同期高位;父母代鸡苗销量187.95万套,周环比-16.3%,处于2019年以来同期最高;父母代鸡苗价格53.28元/套,周环比+4%,同比+17%。2026年初截止目前,白羽肉种鸡引种量为0,已超过2022年引种受阻的程度,我们预计2026年父母代鸡苗价格维持高位,同时利好2026-2027年优质商品代鸡苗价格,推荐益生股份、圣农发展;②黄羽鸡养殖4月以来亏损。2026年第24周(6.8-6.14):黄羽在产祖代存栏160.9万套,处于2021年以来同期最高;黄羽在产父母代存栏1353万套,处于2021年以来同期底部;黄羽商品代雏鸡销量合计948.4万羽,处于2021年以来中值水平;黄羽全国商品代毛鸡均价13.73元/公斤,周环比+0.1%,成本13.9元/公斤,毛鸡亏损0.17元/公斤,2026年4月以来黄羽鸡养殖微亏。6月19日,三黄鸡均价16.17元/公斤,周环比-1.2%,同比+4.7%;6月17日,青脚麻鸡均价5.2元/斤,周环比+6.1%,同比+23.8%。l 26/27年全球大豆、小麦库消比预测值环比持平,玉米环比上升①26/27全球玉米库消比预测值环比+0.2pct。USDA6月供需报告预测:26/27年全球玉米库消比18.4%,较5月预测值上升0.2pct,同比-1.3pct,处14/15年以来最低水平。中国农业农村部市场预警专家委员会6月报:预计25/26年结余变化-557万吨,较5月预测值-12万吨,预计26/27年结余变化34万吨,较5月预测值+24万吨;②26/27全球小麦库消比预测值同环比持平。USDA6月供需报告预测:26/27年全球小麦库消比26.6%,与5月预测值持平,同比持平,处15/16年以来低位;③26/27全球大豆库消比预测值环比持平。USDA6月供需报告预测:26/27年全球大豆库消比19.8%,与5月预测值持平,同比-0.6pct,处于23/24年以来最低水平。中国农业农村部市场预警专家委员会6月报:预计25/26年结余变化271万吨,与5月预测值保持不变;预计26/27年结余变化234万吨,与5月预测值保持不变;④中国农业部上调25/26年国内食糖产量。中国农业农村部市场预警专家委员会6月报:本月对25/26年中国食糖供需形势估计与上月保持一致,截至5月底,25/26年食糖生产接近尾声,广西、广东等主产区已全部收榨,预计25/26年结余变化192万吨,与5月预测值保持不变;本月对26/27年度食糖供需形势预测与上月保持一致,国内主产区天气较好,利于糖料生产,预计26/27年结余变化182万吨,与5月预测值保持不变,国际方面,国际糖业组织(ISO)预计26/27年全球食糖产需将出现26万吨缺口,后期需持续关注厄尔尼诺事件对巴西、印度等主产国糖料生产的影响。疫情;畜禽价格上涨晚于预期;原材料价格大涨;宠物食品品牌费用支出超预期。1本周行情回顾

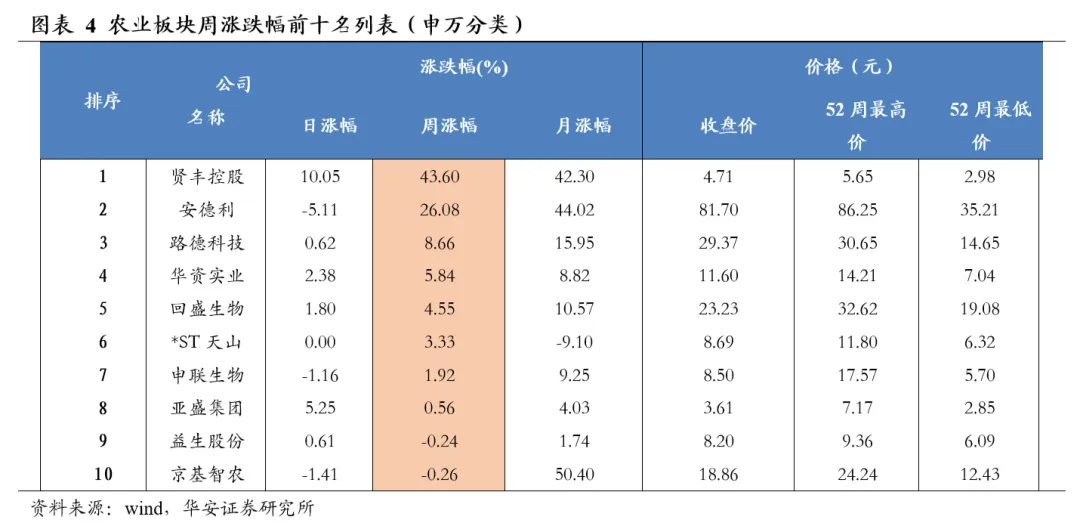

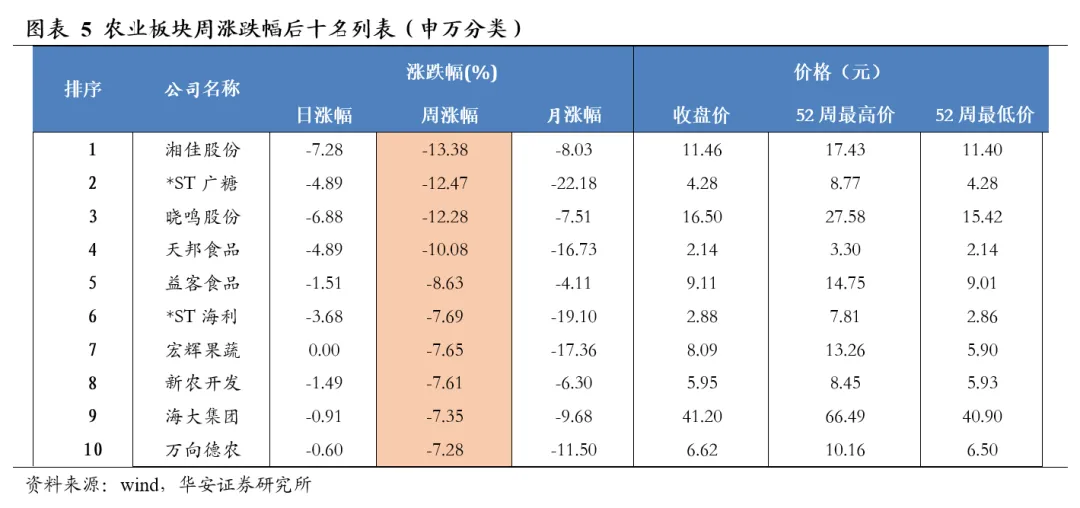

1.1 本周农业板块下跌4.04%

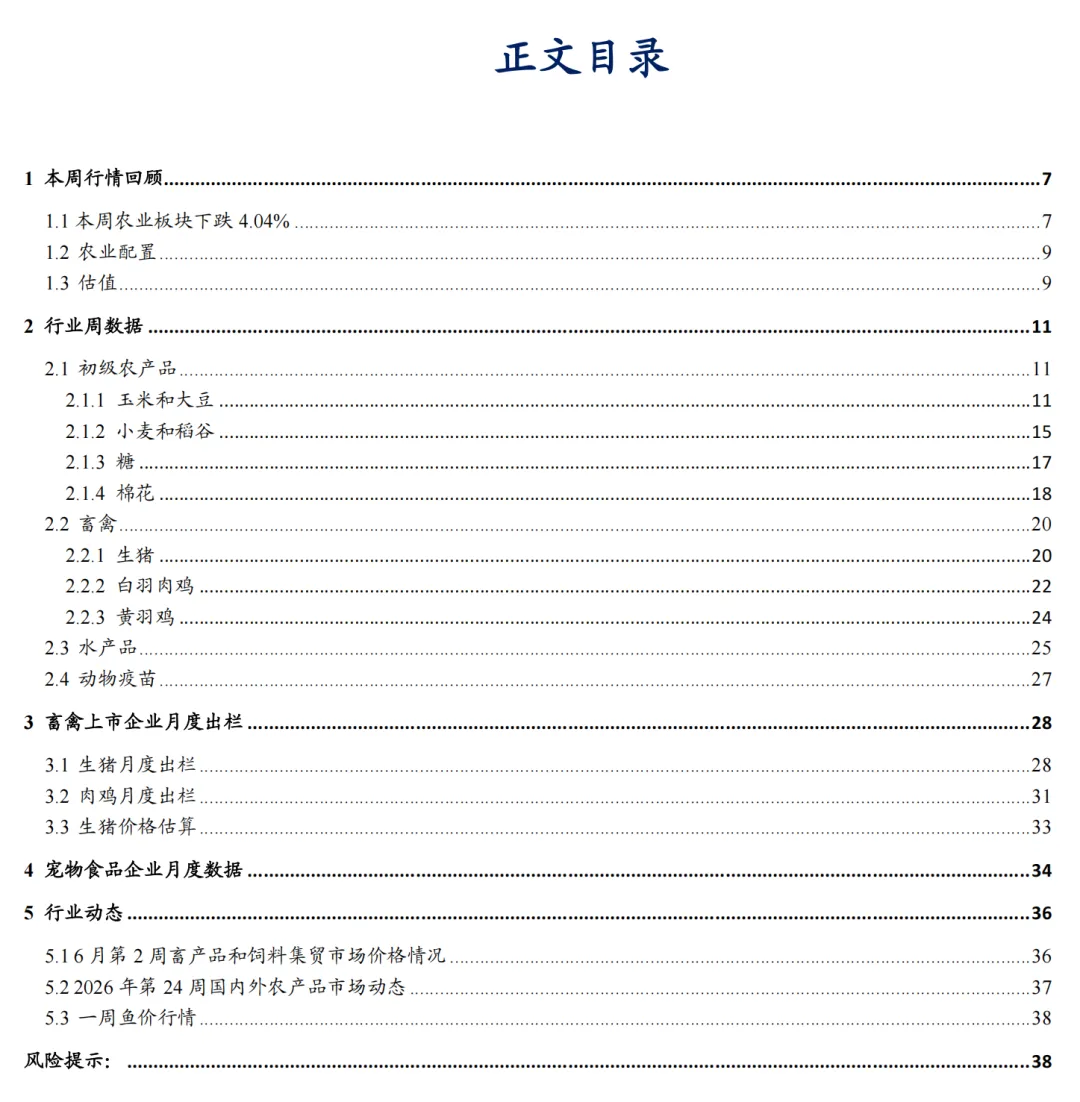

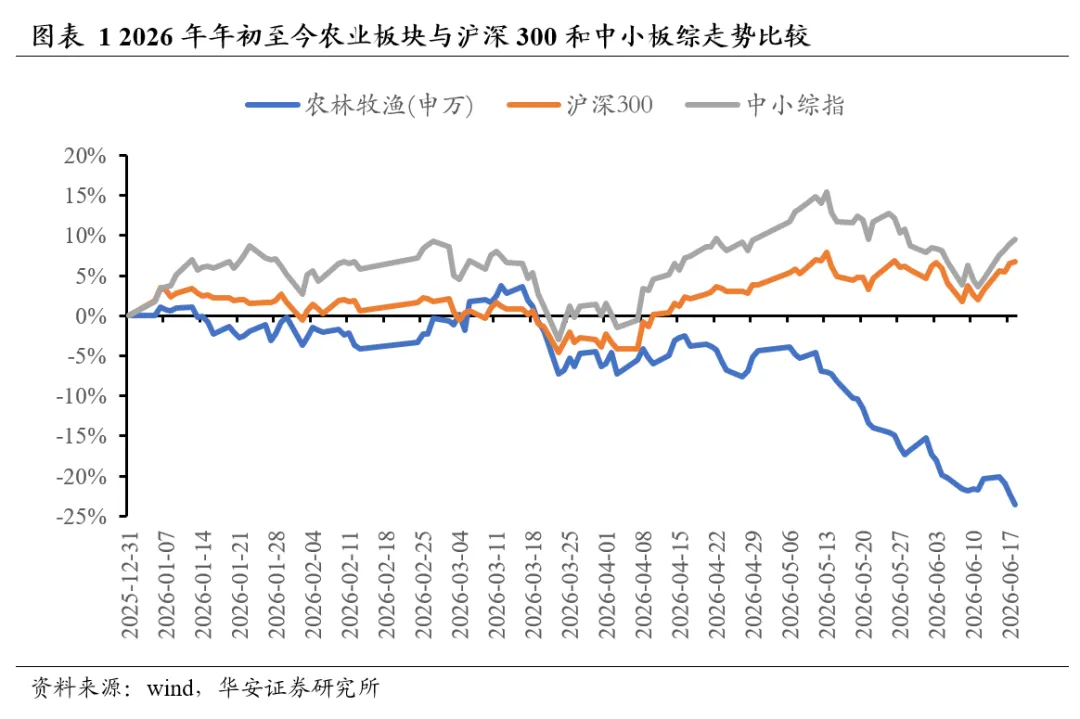

2026年初至今,农林牧渔在申万31个子行业中排名第30位,农林牧渔(申万)指数下跌23.59%,沪深300指数上涨6.73%,中小板综指数上涨9.50%。

本周(2026年6月15日-2026年6月19日)农林牧渔(申万)指数下跌4.04%,沪深300指数上涨3.44%,中小板综指数上涨4.70%,农业指数跑输沪深300指数7.48个百分点。

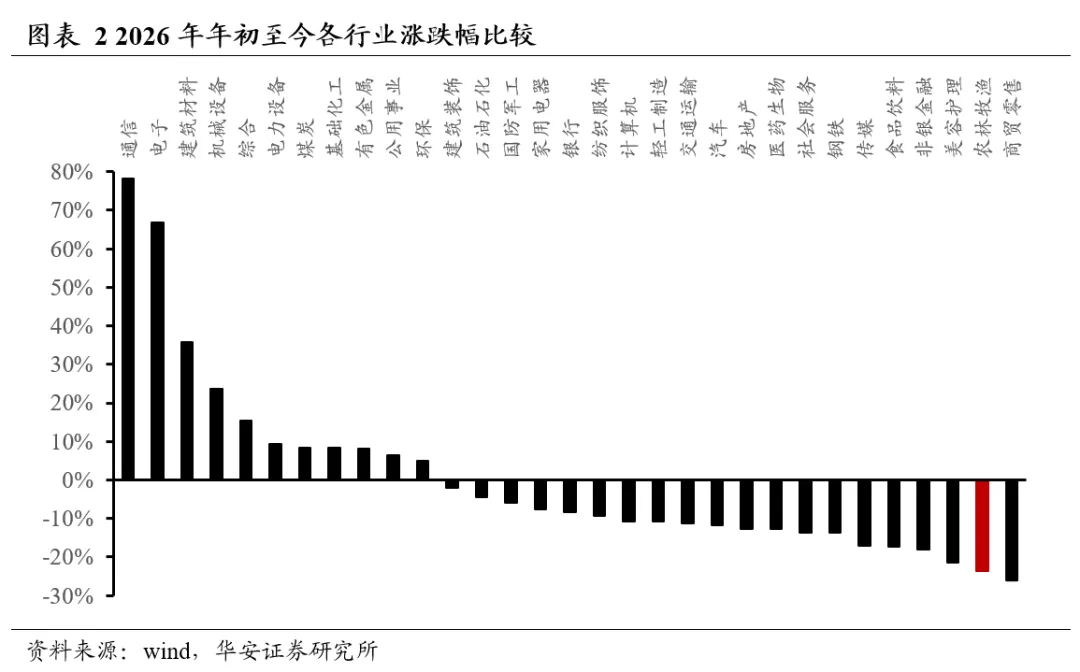

2026年初至今,农业各子板块涨幅从高到低依次为种植业(-13.4%)、农产品加工(-14.1%)、动物保健Ⅱ(-15.7%)、渔业(-23.3%)、养殖业(-26.3%)、饲料(-27.3%)。

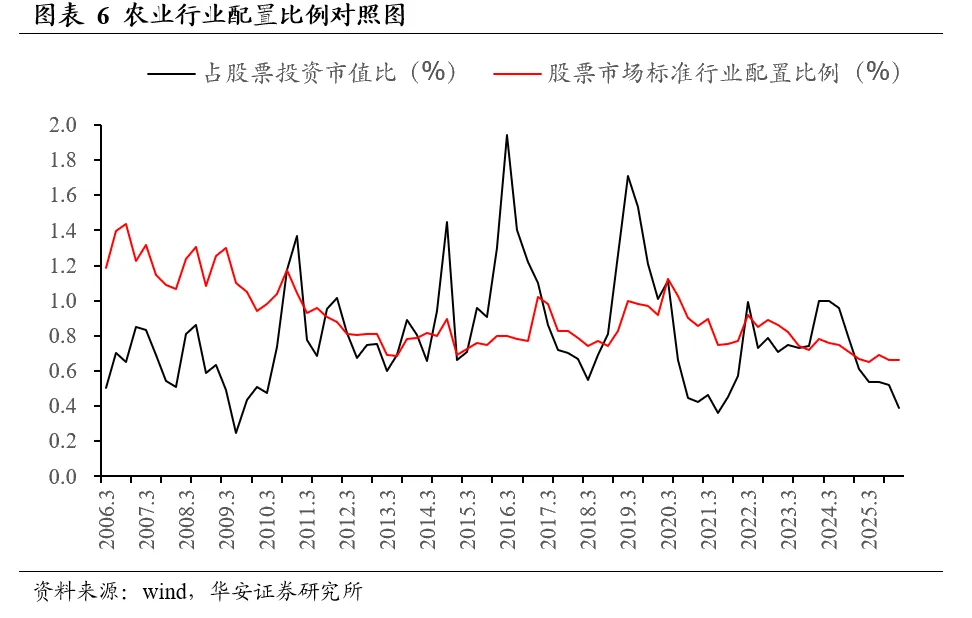

1.2 农业配置

2025年年末,农业行业占股票投资市值比重为0.39%,环比下降0.13个百分点,同比下降0.22个百分点,低于标准配置0.27个百分点,低于历史平均水平。

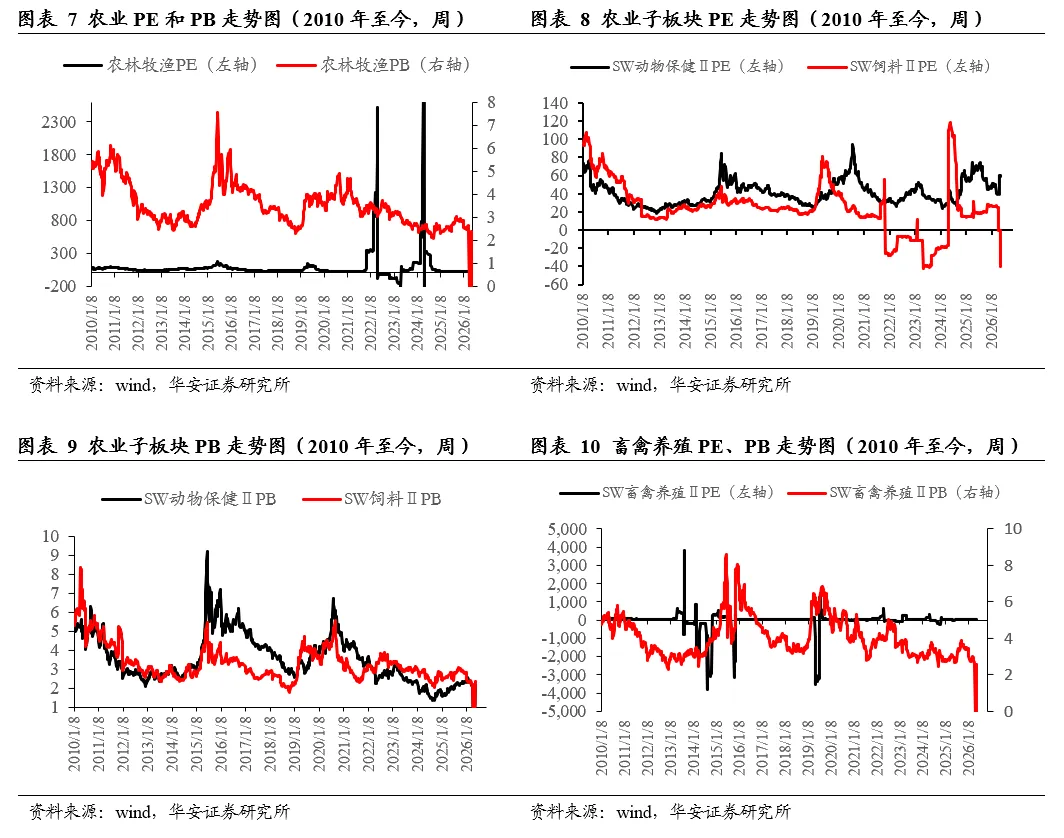

1.3 估值

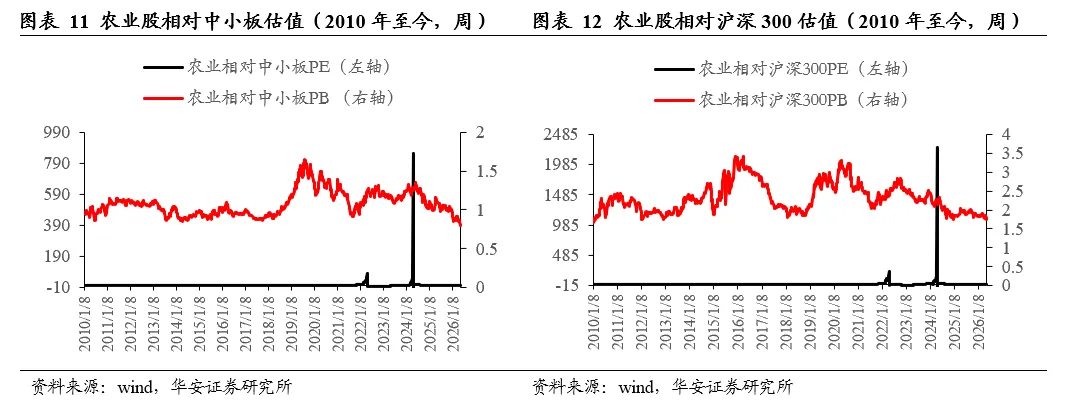

2026年6月19日,农业板块绝对PE和绝对PB分别为73.91倍和2.00倍,2010年至今农业板块绝对PE和绝对PB的历史均值分别为107.83倍和3.53倍;农业板块相对中小板PE和PB分别为1.73倍和0.70倍,历史均值分别为3.05倍和1.09倍;农业板块相对沪深300 PE和PB分别为5.05和1.47倍,历史均值分别为9.22倍和2.34倍。

2 行业周数据

2.1初级农产品

2.1.1玉米和大豆

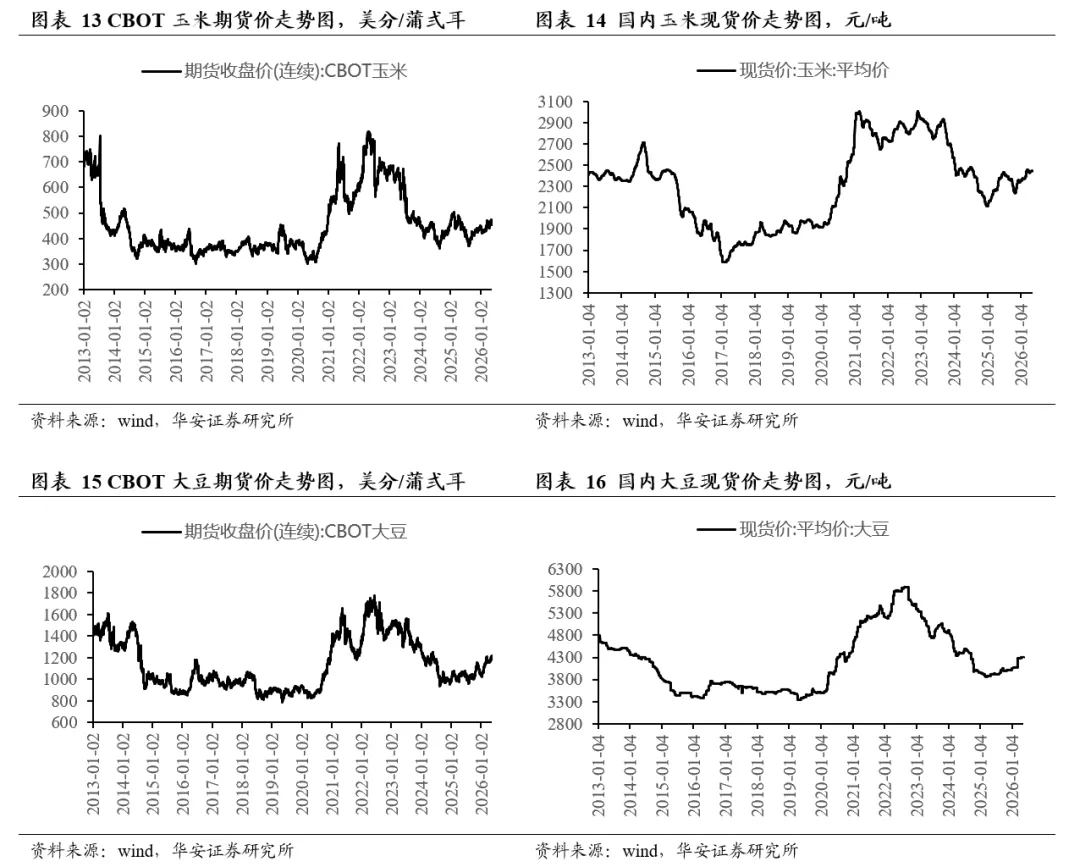

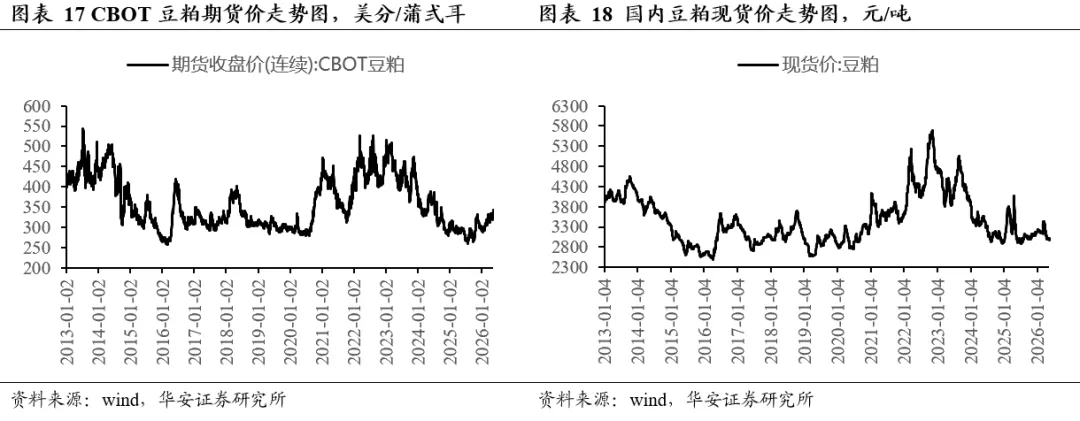

本周五,玉米现货价2414.31元/吨,周环比跌0.01%,同比跌0.01%;大豆现货价4273.16元/吨,周环比持平,同比涨8.28%;豆粕现货价2876.58元/吨,周环比涨0.40%,同比跌4.75%。

本周五,CBOT玉米期货收盘价417.50美分/蒲式耳,周环比涨1.58%,同比跌3.52%;CBOT大豆期货收盘价1122.00美分/蒲式耳,周环比涨0.56%,同比涨4.59%;CBOT豆粕期货收盘价300.80美分/蒲式耳,周环比跌0.23%,同比涨5.58%。

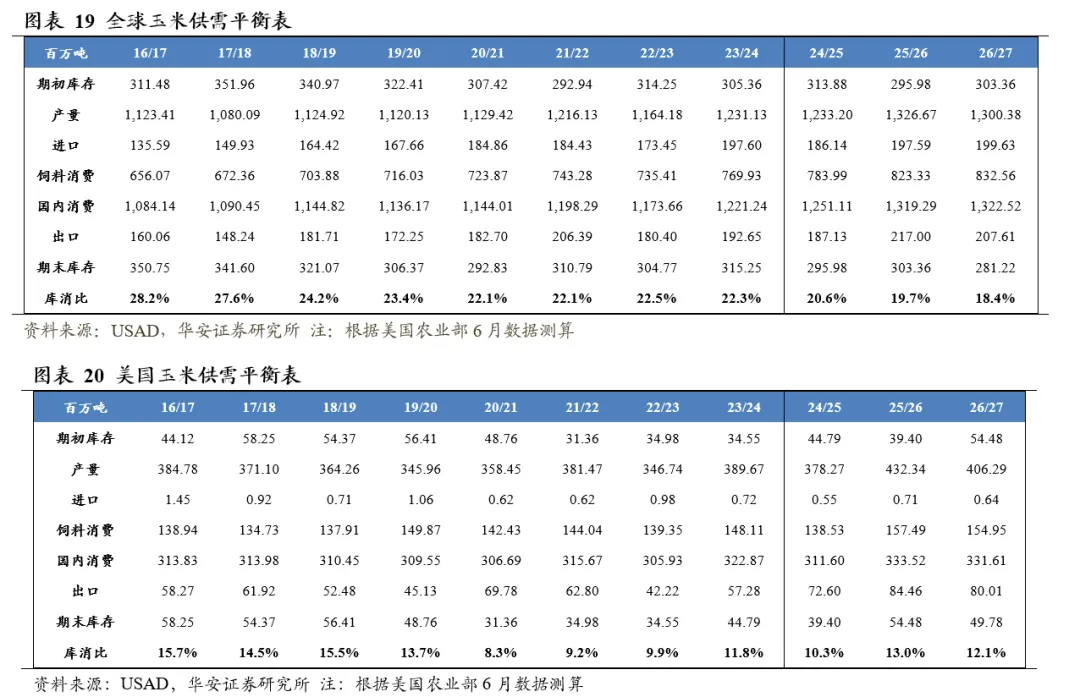

美国农业部2026年6月供需报告预测,2026/27年度(12月至次年11月)全球玉米产量13.0亿吨,国内消费量13.23亿吨,期末库存2.81亿吨,库消比18.4%,预测值较25/26年度下降1.37个百分点。

分国别看,2026/27年度美国玉米产量4.06亿吨,国内消费量3.32亿吨,期末库存4,978万吨,库消比12.1%,较25/26年度下降0.94个百分点;2026/27年度中国玉米产量3.07亿吨,国内消费量3.25亿吨,期末库存1.66亿吨,库消比51.1%,较25/26年度下降4.38个百分点。

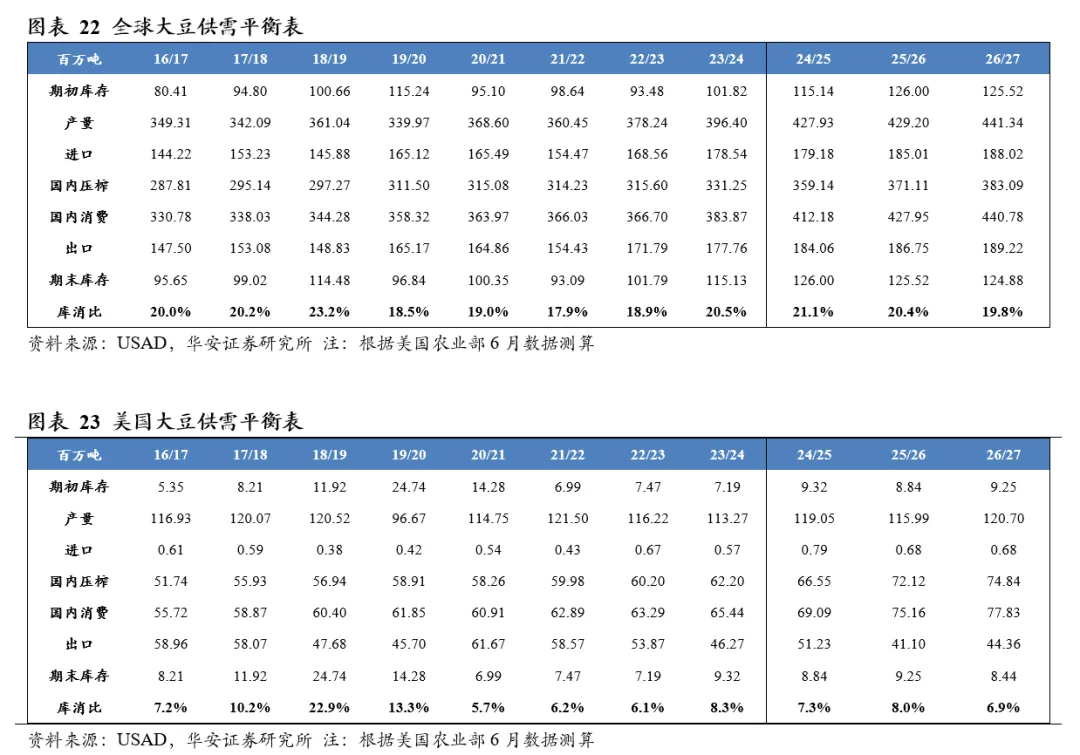

美国农业部2026年6月供需报告预测,2026/27年度全球大豆产量4.41亿吨,国内消费量4.41亿吨,期末库存1.25亿吨,库消比19.8%,预测值较25/26年度下降0.60个百分点。

分国别看,2026/27年度美国大豆产量1.21亿吨,国内消费量7,783万吨,期末库存844万吨,库消比6.9%,较25/26年度下降1.05个百分点;2026/27年度中国大豆产量2,100万吨,国内消费量1.35亿吨,期末库存4,427万吨,库消比32.8%,较25/26年度下降0.59个百分点。

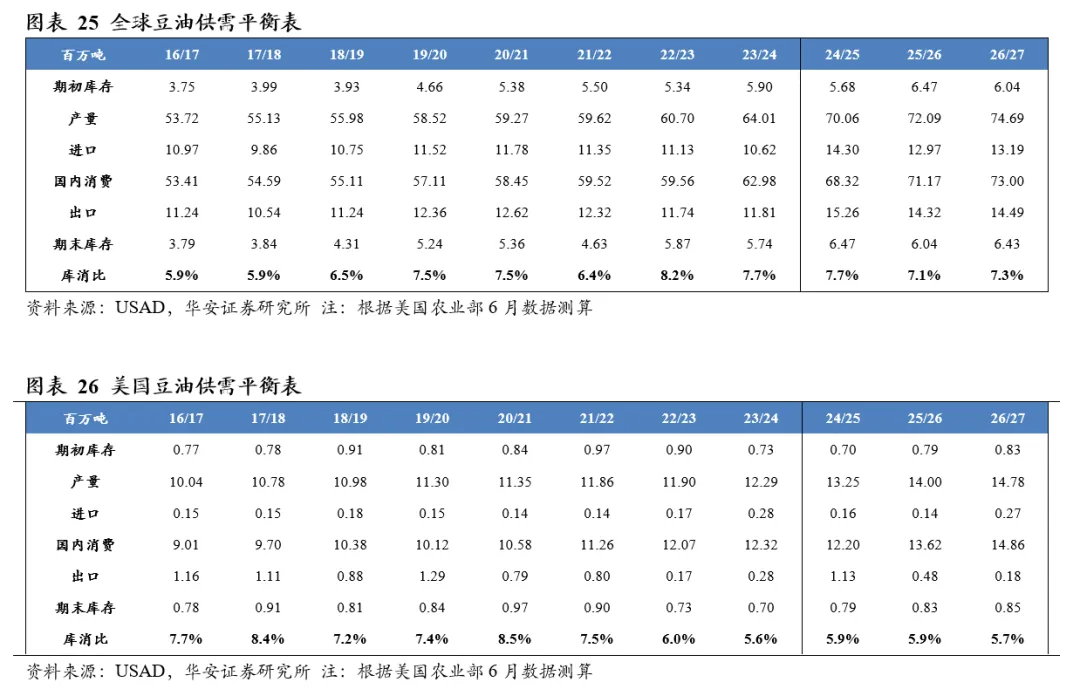

美国农业部2026年6月供需报告预测,2026/27年度全球豆油产量7,469万吨,国内消费量7,300万吨,期末库存643万吨,库消比7.3%,较25/26年度上升0.28个百分点。

分国别看,2026/27年度美国豆油产量1,478万吨,国内消费量1,486万吨,期末库存85万吨,库消比5.7%,库消比预测值较25/26年度下降0.23个百分点;2026/27年度中国豆油产量2,136万吨,国内消费量2,080万吨,期末库存98万吨,库消比4.6%,较25/26年度上升0.69个百分点。

美国农业部2026年6月供需报告预测,2026/27年度全球豆粕产量3.0亿吨,国内消费量2.95亿吨,期末库存2,006万吨,库消比5.2%,较25/26年度上升0.07个百分点。2026/27年度美国豆粕产量5,899万吨,国内消费量4,003万吨,期末库存41万吨,库消比0.7%,较25/26年度下降0.02个百分点。

2.1.2 小麦和稻谷

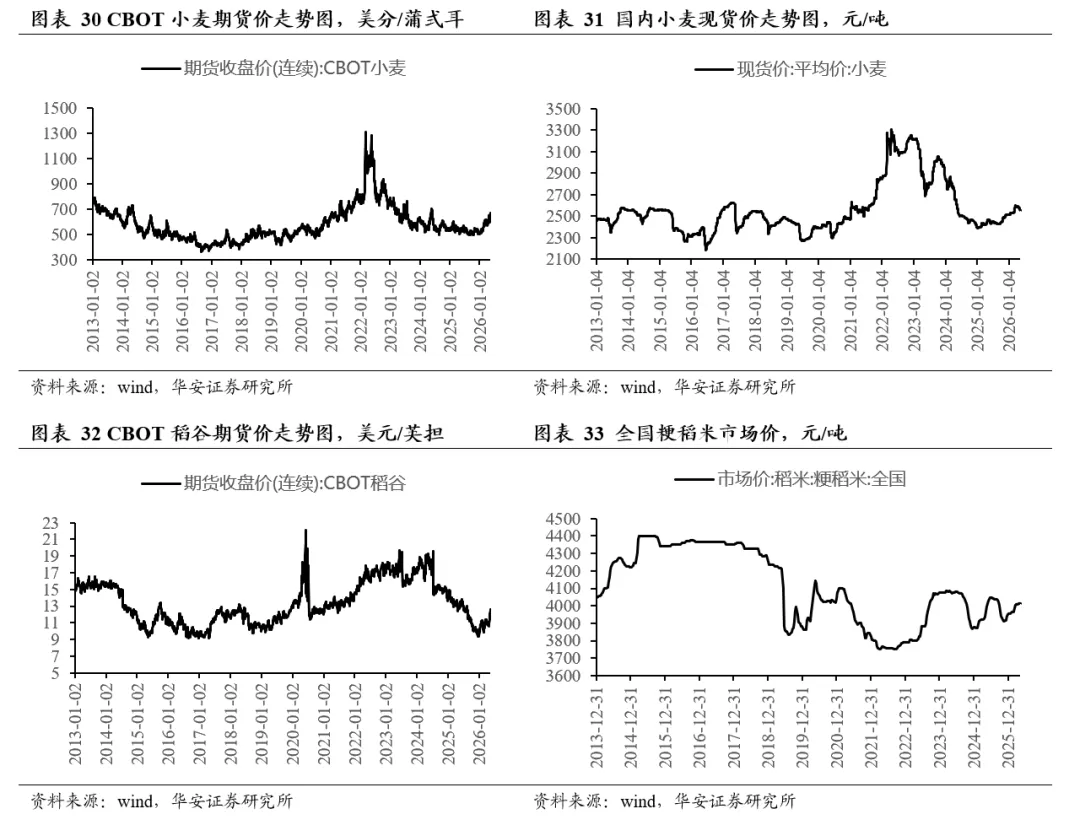

本周五,小麦现货2452.78元/吨,周环比跌0.53%,同比涨0.50%;粳稻米6月10日现货4006.10元/吨,10天环比跌0.07%,同比跌0.76%。

本周五,CBOT小麦期货收盘价605.00美分/蒲式耳,周环比涨3.20%,同比涨5.45%;CBOT稻谷期货收盘12.21美元/英担,周环比涨0.25%,同比跌9.99%。

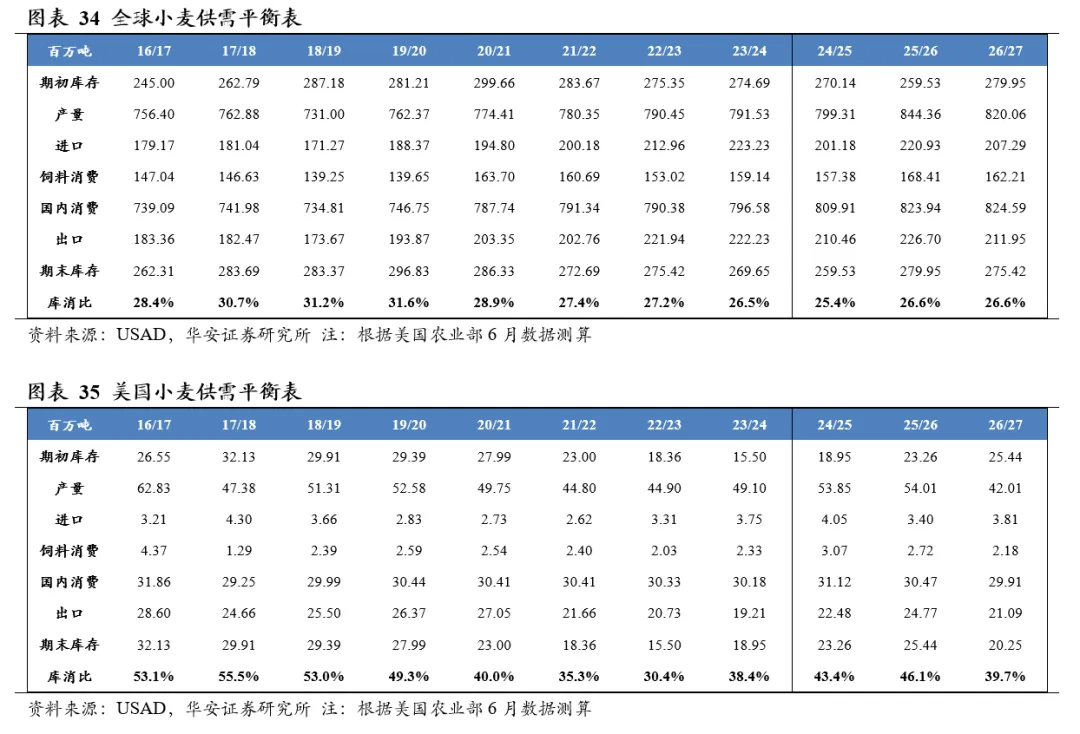

美国农业部2026年6月供需报告预测,2026/27年度全球小麦产量8.20亿吨,国内消费量8.25亿吨,期末库存2.75亿吨,库消比26.6%,较25/26年度下降0.07个百分点。

分国别看,2026/27年度美国小麦产量4,201万吨,国内消费量2,991万吨,期末库存2,025万吨,库消比39.7%,较25/26年度下降6.35个百分点;2026/27年度中国小麦产量1.41亿吨,国内消费量1.48亿吨,期末库存1.21亿吨,库消比81.1%,较25/26年度下跌0.25个百分点。

2.1.3 糖

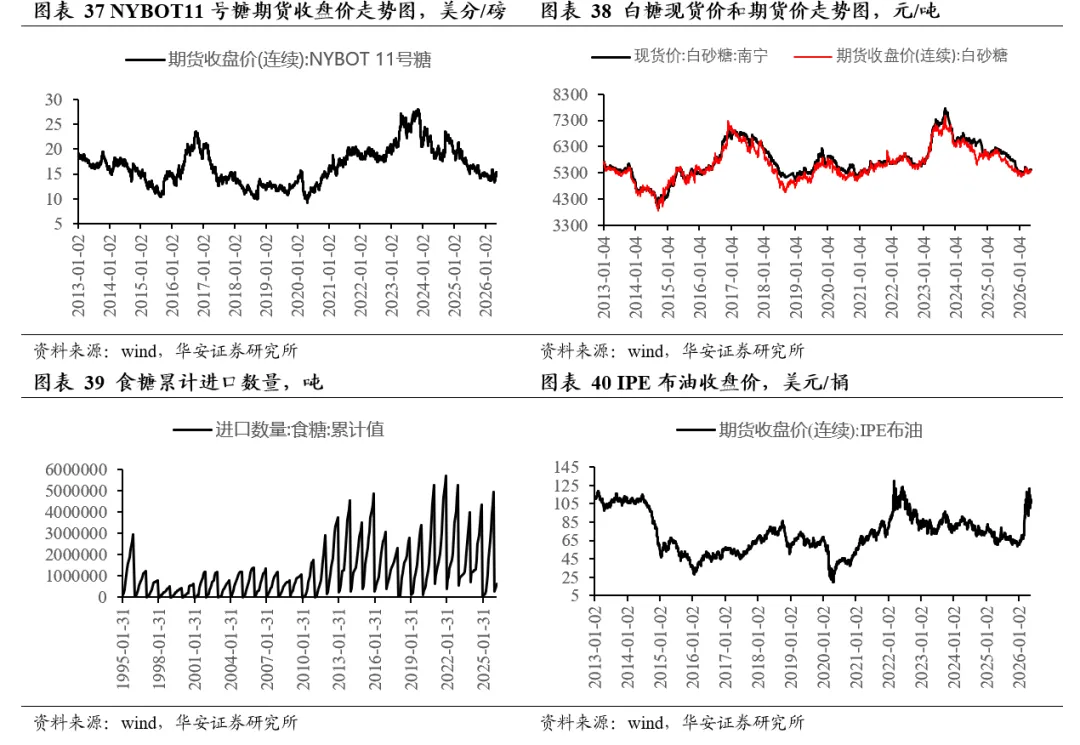

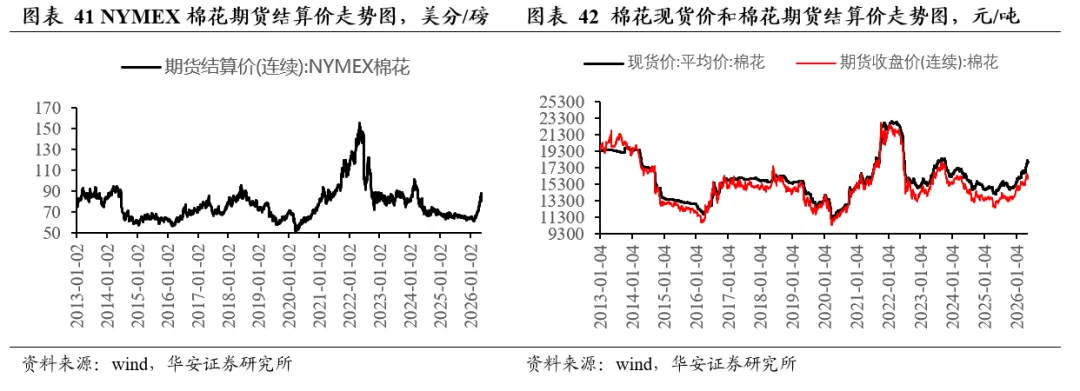

本周五,白砂糖现货价5330.0元/吨,周环比涨0.38%,同比跌11.61%;白砂糖国内期货收盘价5260.0元/吨,周环比跌0.40%,同比跌8.23%。截至2025年5月底,食糖进口累计数量86万吨,同比涨36.51%。

本周五,NYBOT 11号糖期货收盘价13.61美分/磅,周环比跌1.45%,同比跌14.46%;IPE布油收盘价79.26美元/桶,周环比跌11.07%,同比涨4.18%。

2.1.4 棉花

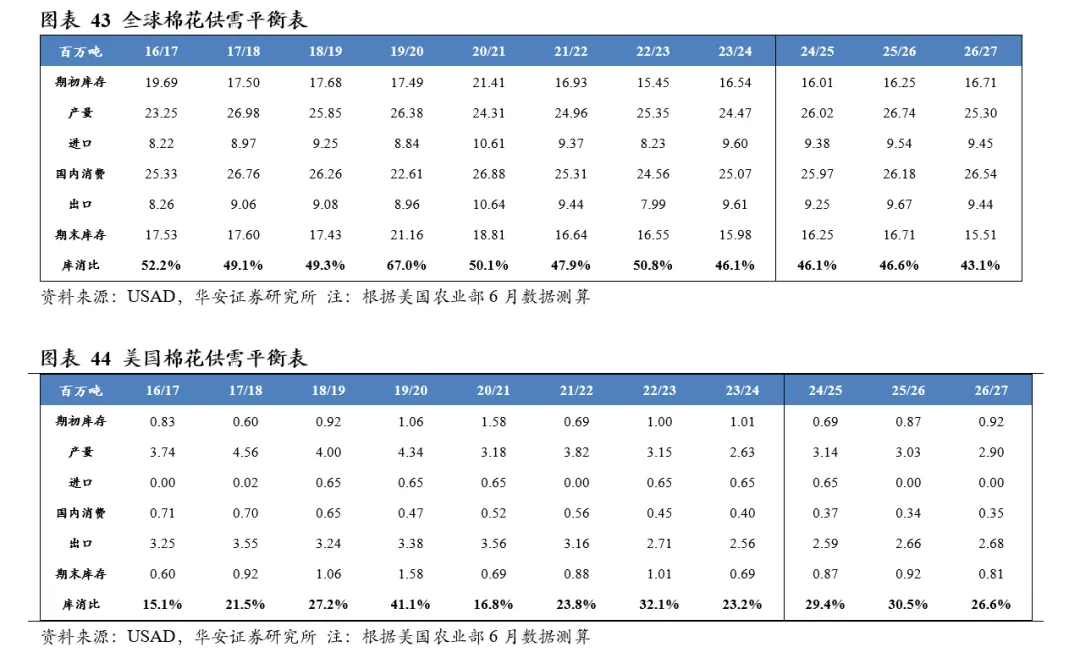

本周五,棉花现货价17439.23元/吨,周环比涨0.11%,同比涨17.73%;国内棉花期货收盘价15785.0元/吨,周环比涨2.20%,同比涨18.60%。

本周五,NYMEX棉花期货结算价76.05美分/磅,周环比涨4.91%,同比涨17.29%。

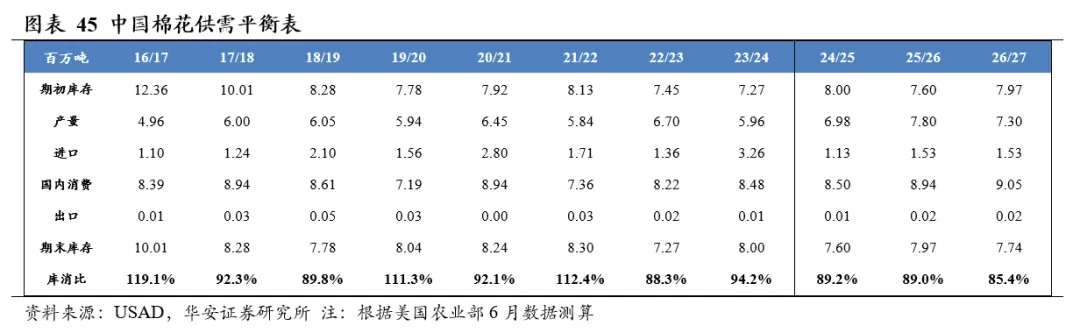

美国农业部2026年6月供需报告预测,2026/27年度全球棉花产量2,530万吨,国内消费量2,654万吨,期末库存1,551万吨,库消比43.1%,较25/26年度下降3.50个百分点。

分国别看,2026/27年度美国棉花产量290万吨,国内消费量35万吨,期末库存81万吨,库消比26.6%,较25/26年度下降3.93个百分点;2026/27年度中国棉花产量730万吨,国内消费量905万吨,期末库存774万吨,库消比85.4%,较25/26年度下降3.64个百分点。

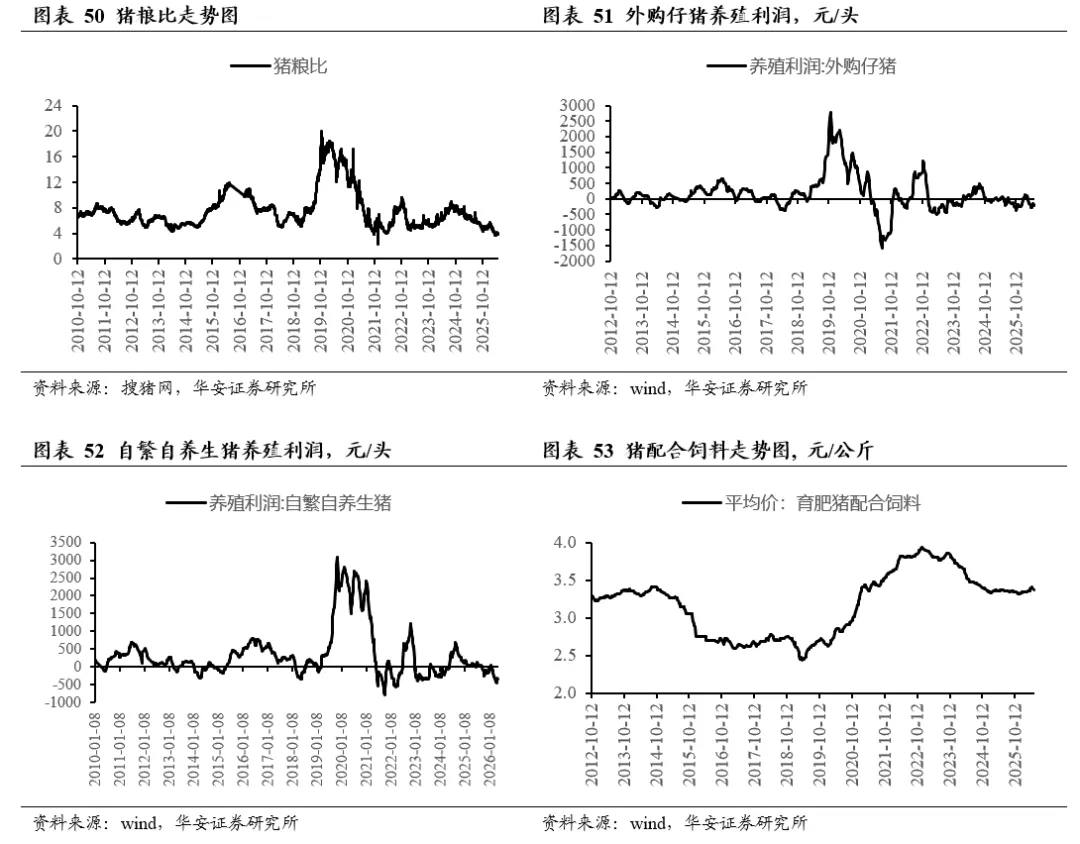

根据搜猪网数据,2026年6月19日全国外三元生猪均价9.40元/公斤,周环比涨0.32%,同比跌33.85%。根据猪好多数据,本周五全国仔猪价格19.94元/公斤,周环比跌8.24%,同比跌38.36%;根据搜猪网数据,本周五全国猪粮比4.03,周环比涨0.75%,同比跌32.95%。

据中国禽业分会披露数据,2026年第22周(2026年6月1日- 2026年6月7日) 父母代鸡苗价格53.28元/套,周环比涨3.98%,同比涨11.16%;父母代鸡苗销量187.95万套,周环比跌16.32%,同比涨40.31%;在产祖代种鸡存栏162.87万套,周环比跌0.05%,同比涨19.09%;后备祖代种鸡存栏66.94万套,周环比涨4.62%,同比跌9.18%;在产父母代种鸡存栏2213.17万套,周环比跌1.69%,同比跌6.04%;后备父母代种鸡存栏1700.10万套,周环比涨2.51%,同比涨10.44%。

2026年6月18日,白羽肉鸡7.49元/公斤,周环比持平,同比涨3.03%。

2.2.3 黄羽鸡

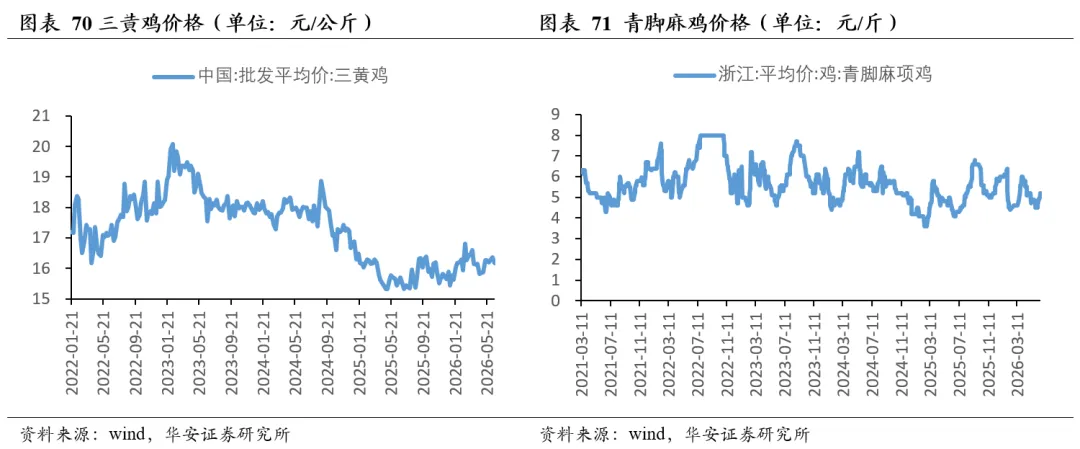

2026年6月19日,三黄鸡均价16.17元/公斤,周环比跌1.22%,同比涨4.66%;2026年6月17日,青脚麻鸡均价5.20元/斤,周环比涨6.12%,同比涨23.81%。

2.3 水产品

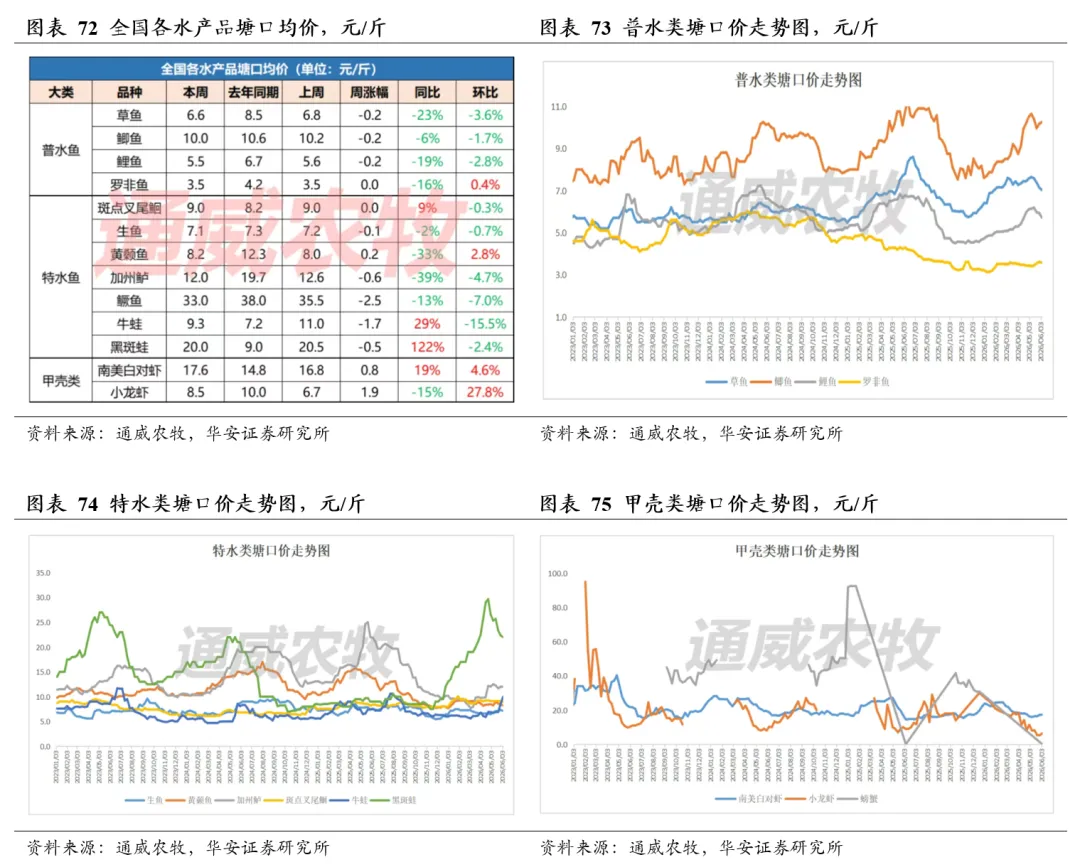

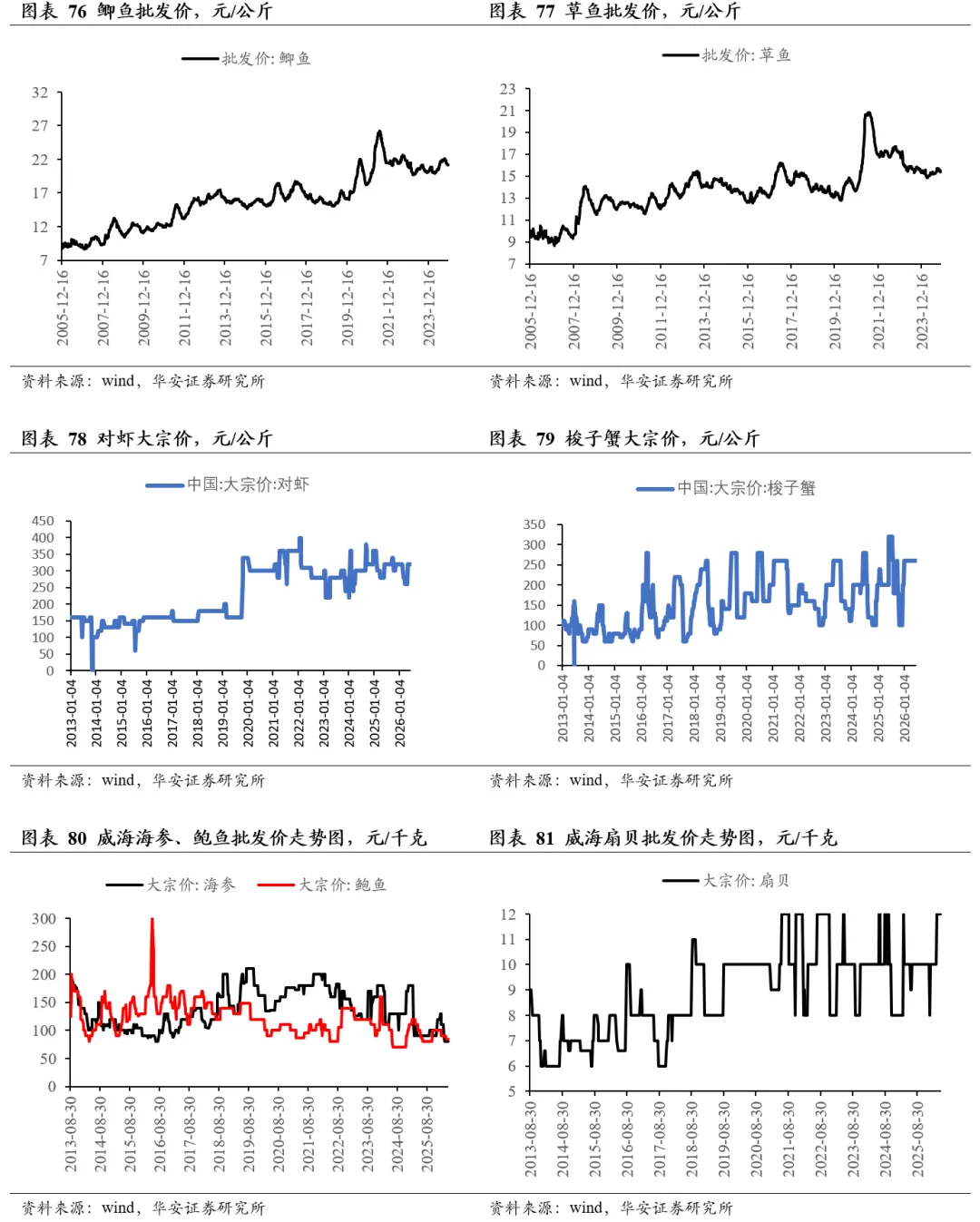

2026年6月12日,鲫鱼批发价21.57元/公斤,周环比跌0.87%,同比跌2.84%;草鱼批发价17.28元/公斤,周环比跌1.14%,同比涨5.88%。

2026年6月19日,中国对虾大宗价320元/千克,周环比持平,同比持平;中国梭子蟹大宗价260元/千克,周环比持平,同比跌18.75%。

2026年6月19日,威海海参批发价80元/千克,周环比持平,同比跌11.11%;威海鲍鱼批发价84元/千克,周环比持平,同比跌6.67%;威海扇贝批发价8元/千克,周环比持平,同比跌11.1%。

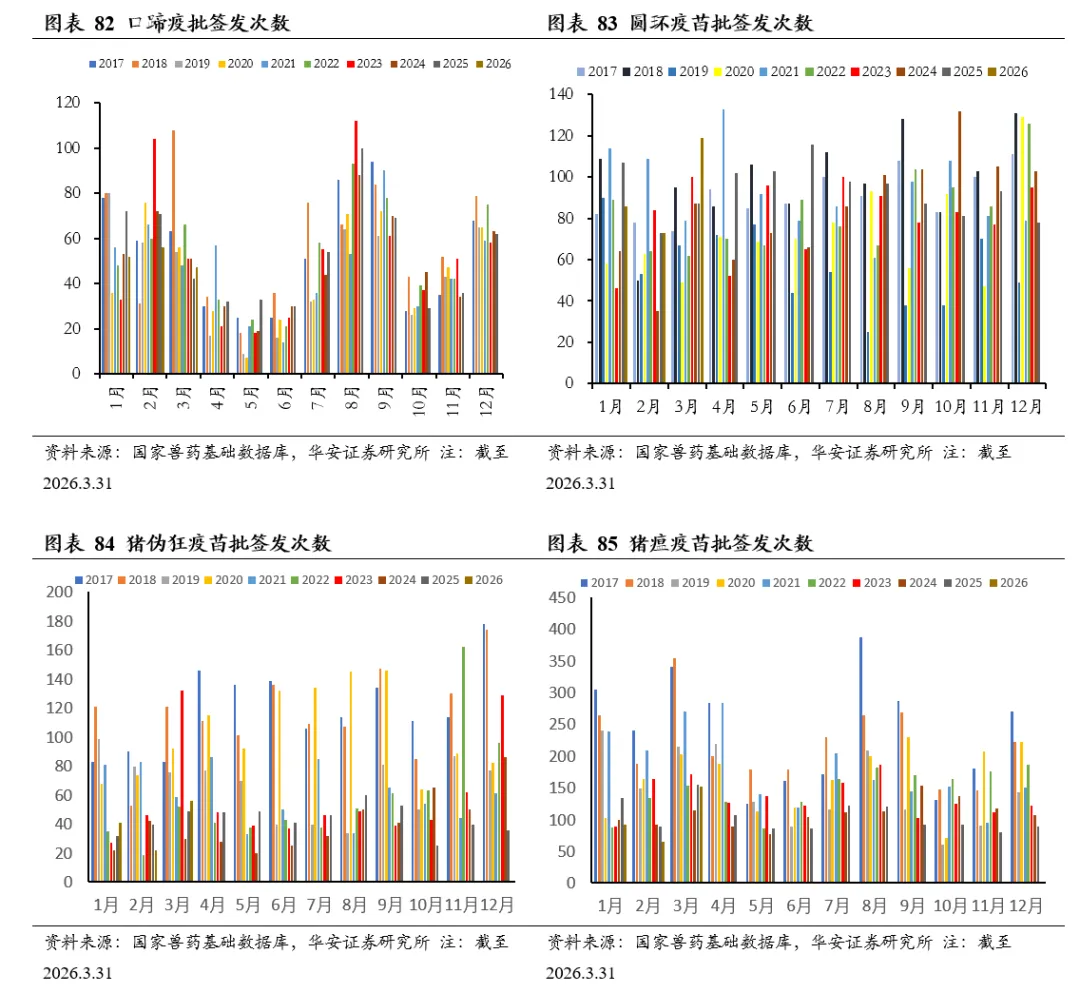

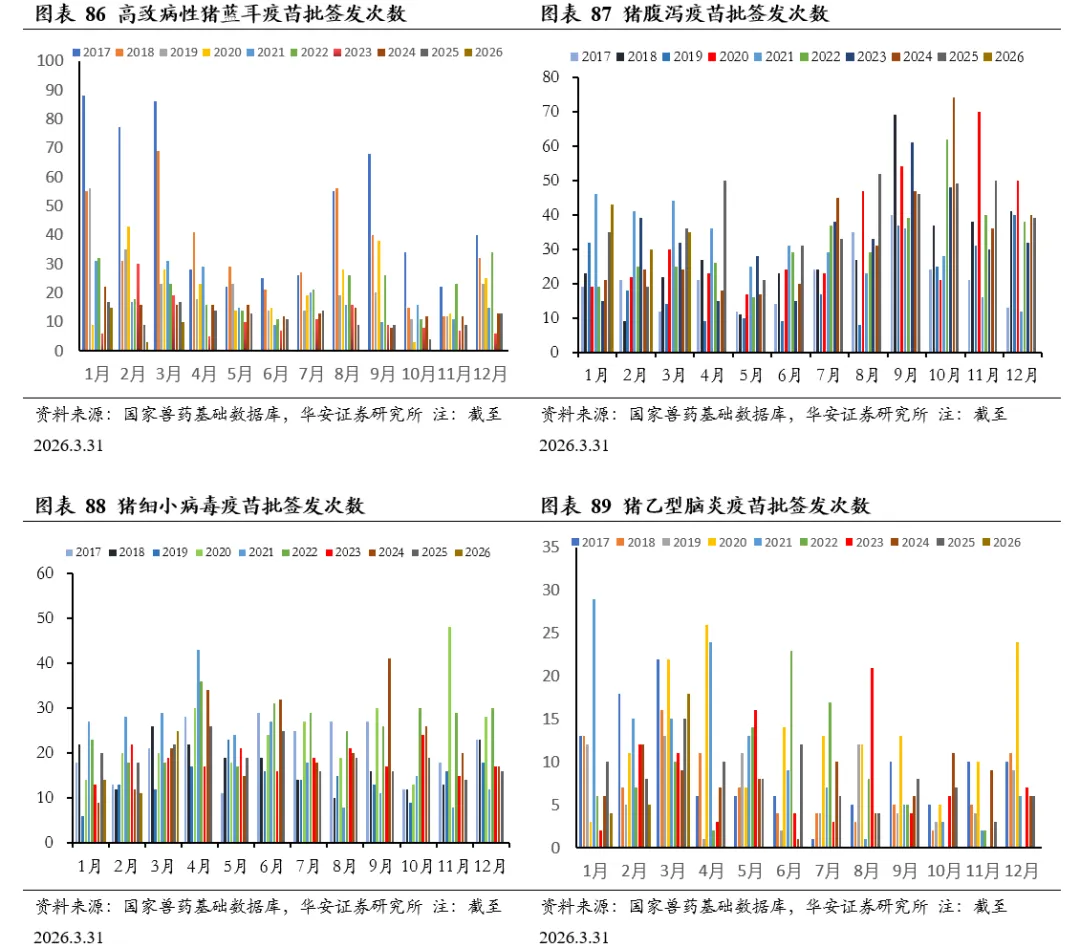

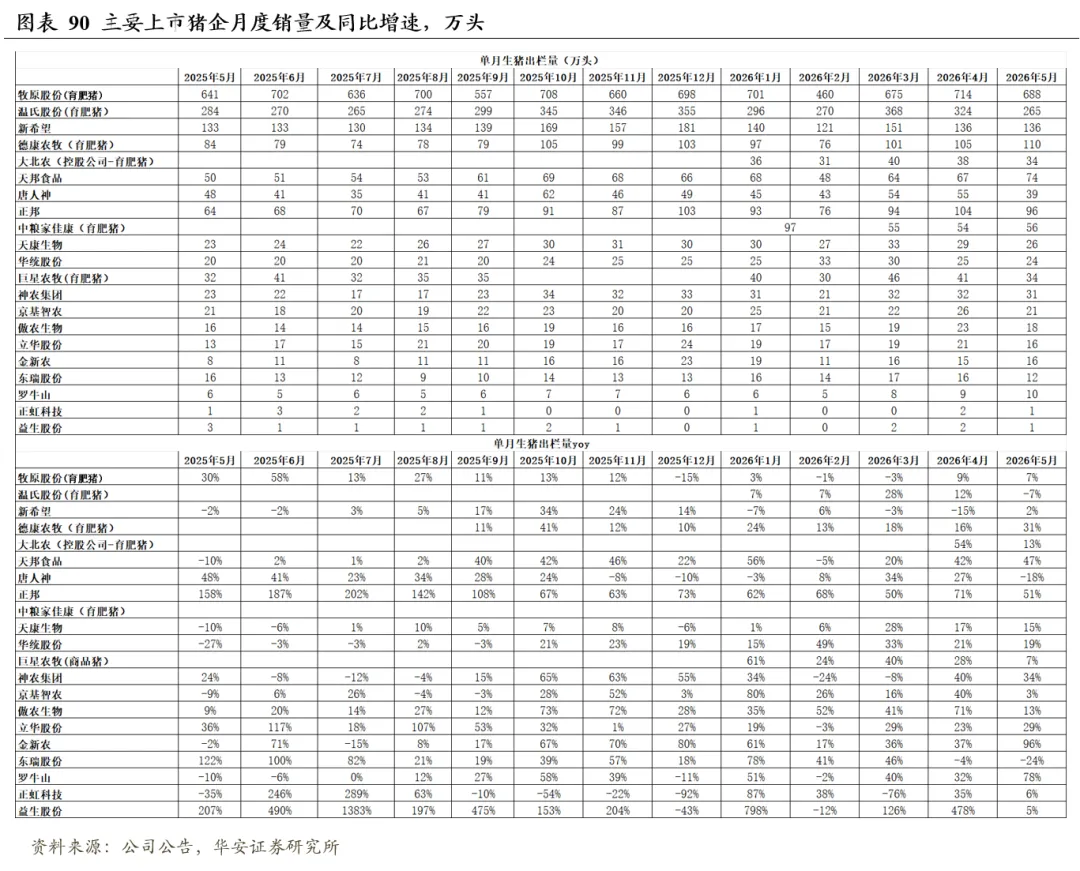

2026年1-3月,猪用疫苗批签发数同比增速由高到低依次为,腹泻苗+20.0%、猪圆环疫苗+4.12%、猪伪狂犬疫苗-1.65%、口蹄疫苗-16.22%、猪细小病毒疫苗-16.67%、猪瘟疫苗-17.94%、猪乙型脑炎疫苗-18.18%、高致病性猪蓝耳疫苗-34.88%。

2026年3月,猪用疫苗批签发数同比增速由高到低依次为,猪圆环疫苗+36.8%、猪乙型脑炎疫苗+20.0%、猪伪狂犬疫苗+14.3%、猪细小病毒疫苗+13.6%、口蹄疫苗+11.9%、猪瘟疫苗-2.6%、腹泻苗-2.8%、高致病性猪蓝耳疫苗-41.2%。

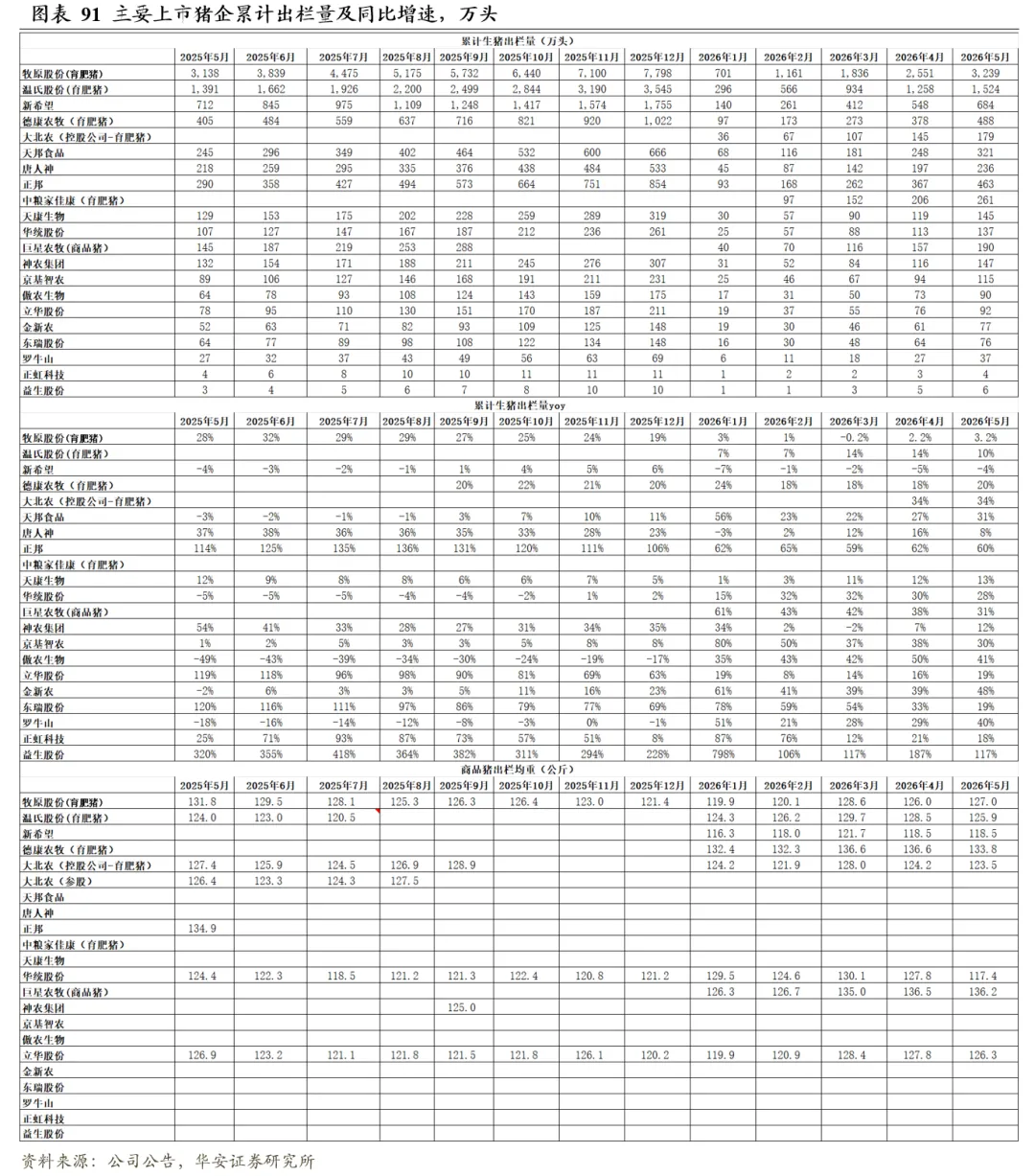

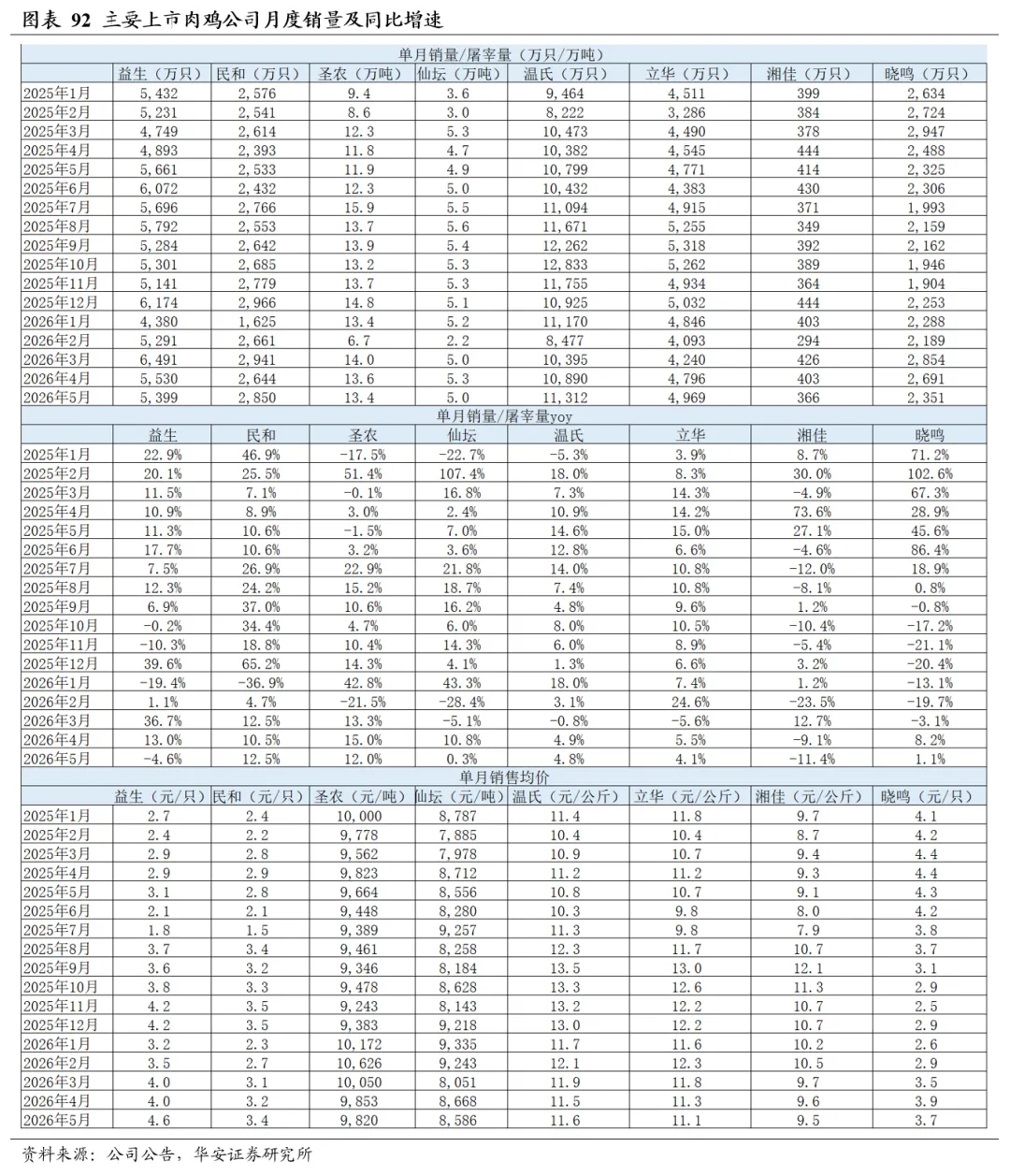

2026年1-5月,19家上市猪企出栏量8,246万头,同比+11.0%,出栏量(万头)从高到低依次为,牧原3239(育肥猪)、温氏1524(育肥猪)、新希望684、德康农牧(育肥猪)488、正邦463、天邦食品321、唐人神236、巨星农牧(育肥猪)190、大北农(控股公司育肥猪)179、神农集团147、天康生物145、华统137、京基智农115、立华股份92、傲农生物90、金新农77、东瑞76、罗牛山37、正虹科技4;出栏量同比增速从高到低依次为,正邦60%、金新农48%、傲农41%、罗牛山40%、大北农(控股公司育肥猪)34%、巨星农牧31%、天邦食品31%、京基智农30%、华统28%、德康农牧20%、东瑞19%、立华股份19%、正虹科技18%、天康生物13%、神农集团12%、温氏10%、唐人神8%、牧原3.2%、新希望-4%。

2026年5月,19家上市猪企出栏量1,652万头,同比+9.3%,出栏量(万头)从高到低依次为,牧原688(育肥猪)、温氏265(育肥猪)、新希望136、德康农牧(育肥猪)110、正邦96、天邦食品74、唐人神39、巨星农牧(育肥猪)34、大北农(控股公司育肥猪)34、神农集团31、天康生物26、华统24、京基智农21、傲农生物18、立华股份16、金新农16、东瑞12、罗牛山10、正虹科技1;出栏量同比增速从高到低依次为,金新农96%、罗牛山78%、正邦51%、天邦食品47%、神农集团34%、德康农牧31%、立华股份29%、华统19%、天康生物15%、傲农生物13%、大北农(控股公司育肥猪)13%、巨星农牧7%、牧原7%、正虹科技6%、京基智农3%、新希望2%、温氏-7%、唐人神-18%、东瑞-24%。

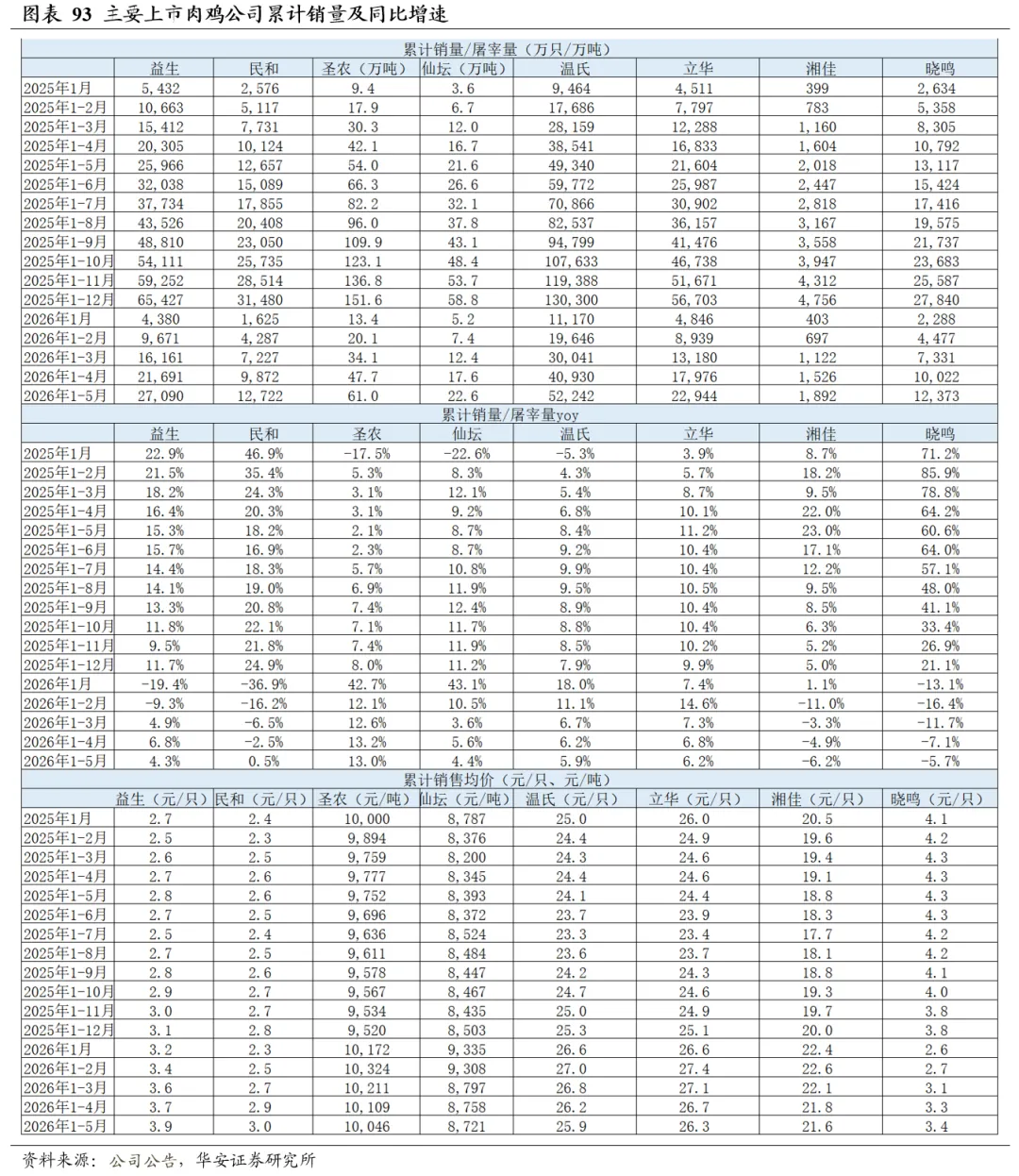

3.2 肉鸡月度出栏

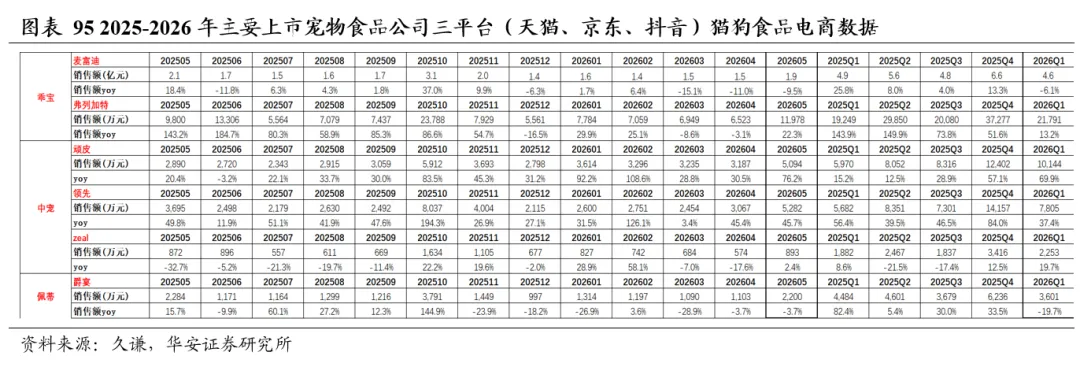

4 宠物食品企业月度数据

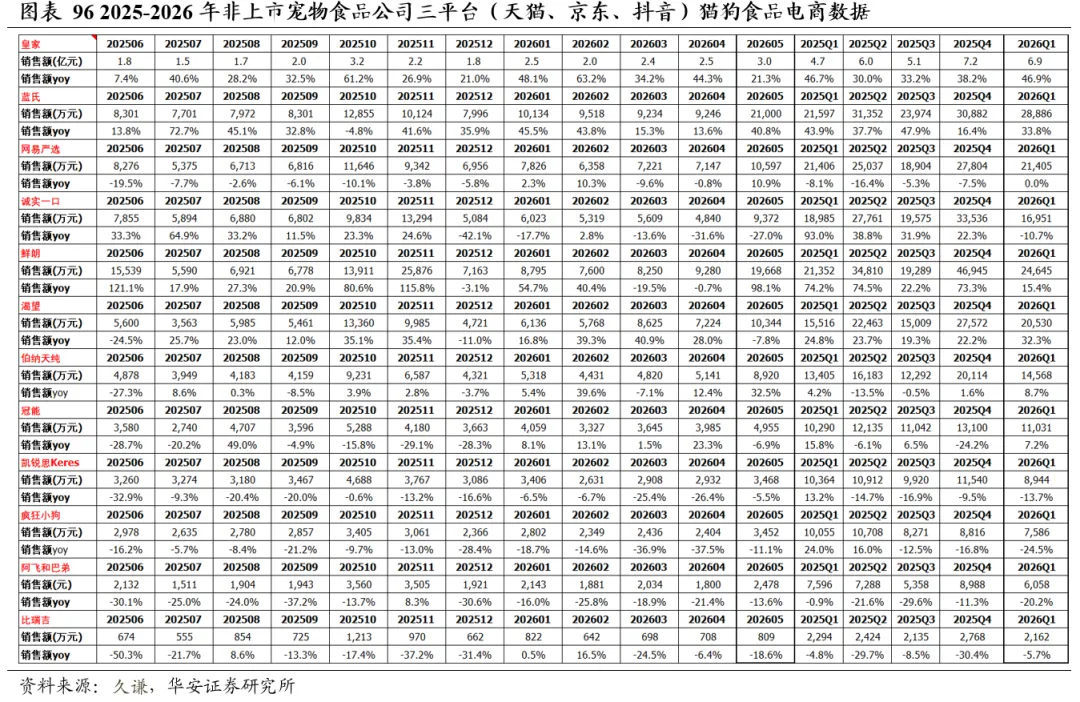

2023-2025年,猫狗食品三平台(天猫、京东、抖音)销售额分别为246亿元、278亿元、306亿元,同比分别+17.0%、+13.2%、+10.1%。

2025年,麦富迪、弗列加特、顽皮、领先、爵宴销售额同比+23.9%、+90.2%、+30.2%、+59.2%、+32.6%。2025年,乖宝旗下品牌麦富迪、弗列加特三平台(天猫、京东、抖音)销售额分别为25.9亿元、10.6亿元,同比+23.9%、+90.2%;中宠旗下品牌顽皮、领先、Zeal三平台(天猫、京东、抖音)销售额分别为3.5亿元、3.5亿元、1.0亿元,同比+30.2%、+59.2%、-5.3%;佩蒂旗下品牌爵宴三平台(天猫、京东、抖音)销售额1.9亿元,同比+32.6%。

2026Q1,麦富迪、弗列加特、顽皮、领先、爵宴销售额同比-4.1%、+13.1%、+71.4%、+36.6%、-19.6%。2026Q1,乖宝旗下品牌麦富迪、弗列加特三平台(天猫、京东、抖音)销售额同比-4.1%、+13.1%;中宠旗下品牌顽皮、领先、Zeal三平台(天猫、京东、抖音)销售额同比+71.4%、+36.6%、+19.5%;佩蒂旗下品牌爵宴三平台(天猫、京东、抖音)销售额同比-19.6%。

2026年4月,麦富迪、弗列加特、顽皮、领先、爵宴销售额同比-10.1%、-3.3%、+30.6%、+43.3%、-3.6%。2026年4月,乖宝旗下品牌麦富迪、弗列加特三平台(天猫、京东、抖音)销售额同比-10.1%、-3.3%;中宠旗下品牌顽皮、领先、Zeal三平台(天猫、京东、抖音)销售额同比+30.6%、+43.3%、-17.8%;佩蒂旗下品牌爵宴三平台(天猫、京东、抖音)销售额同比-3.6%。

2026年5月,麦富迪、弗列加特、顽皮、领先、爵宴销售额同比-9.5%、+22.3%、+76.2%、+45.7%、-3.7%。2026年5月,乖宝旗下品牌麦富迪、弗列加特三平台(天猫、京东、抖音)销售额同比-9.5%、+22.3%;中宠旗下品牌顽皮、领先、Zeal三平台(天猫、京东、抖音)销售额同比+76.2%、+45.7%、+2.4%;佩蒂旗下品牌爵宴三平台(天猫、京东、抖音)销售额同比-3.7%。

2025年,皇家、蓝氏、诚实一口、鲜朗、渴望销售额同比+36.4%、+33.9%、+38.5%、+63%、+22.5%。2025年,皇家三平台(天猫、京东、抖音)销售额23.0亿元,同比+36.4%,蓝氏销售额10.8亿元,同比+33.9%,网易严选销售额9.3亿元,同比-9.7%,诚实一口销售额10.0亿元,同比+38.5%,鲜朗销售额12.2亿元,同比+63.0%,渴望销售额8.1亿元,同比+22.5%,伯纳天纯销售额6.2亿元,同比-2.7%,冠能销售额4.7亿元,同比-5.8%,凯锐思销售额4.3亿元,同比-8.4%,疯狂小狗销售额3.8亿元,同比+1.2%,阿飞和巴弟销售额2.9亿元,同比-15.8%,比瑞吉销售额1.0亿元,同比-20.9%。

2026Q1,皇家、蓝氏、鲜朗、渴望销售额同比+52.7%、+36.3%、+16.8%、+34.0%。2026Q1,皇家三平台(天猫、京东、抖音)销售额同比+52.7%,蓝氏销售额同比+36.3%,网易严选销售额同比-0.1%,诚实一口销售额同比-10.7%,鲜朗销售额同比+16.8%,渴望销售额同比+34.0%,伯纳天纯销售额同比+8.4%,冠能销售额同比+7.1%,凯锐思销售额同比-13.7%,疯狂小狗销售额同比-23.6%,阿飞和巴弟销售额同比-19.5%,比瑞吉销售额同比-8.9%。

2026年4月,皇家、蓝氏、鲜朗、渴望销售额同比+44.1%、+12.8%、-0.7%、+26.6%。2026年4月,皇家三平台(天猫、京东、抖音)销售额同比+44.1%,蓝氏销售额同比+12.8%,网易严选销售额同比-0.9%,诚实一口销售额同比-31.6%,鲜朗销售额同比-0.7%,渴望销售额同比+26.6%,伯纳天纯销售额同比+11.4%,冠能销售额同比+22.9%,凯锐思销售额同比-26.4%,疯狂小狗销售额同比-36.1%,阿飞和巴弟销售额同比-21.6%,比瑞吉销售额同比-10.6%。

2026年5月,皇家、蓝氏、鲜朗、渴望销售额同比+21.3%、+40.8%、+98.1%、-7.8%。2026年5月,皇家三平台(天猫、京东、抖音)销售额同比+21.3%,蓝氏销售额同比+40.8%,网易严选销售额同比+10.9%,诚实一口销售额同比-27.0%,鲜朗销售额同比+98.1%,渴望销售额同比-7.8%,伯纳天纯销售额同比+32.5%,冠能销售额同比-6.9%,凯锐思销售额同比-5.5%,疯狂小狗销售额同比-11.1%,阿飞和巴弟销售额同比-13.6%,比瑞吉销售额同比-18.6%。

5 行业动态

5.16月第2周畜产品和饲料集贸市场价格情况

据对全国500个县集贸市场和采集点的监测,6月第2周(采集日为6月11日)鸡蛋、鸡肉、商品代蛋雏鸡、牛肉价格环比上涨,生猪产品、商品代肉雏鸡、活牛、活羊、豆粕、育肥猪配合饲料、蛋鸡配合饲料价格环比下跌,羊肉、生鲜乳、玉米、肉鸡配合饲料价格环比持平。

生猪产品价格。全国仔猪平均价格22.9元/公斤,比前一周下跌1.7%,同比下跌39.1%。海南、广东、广西仔猪价格上涨,天津、辽宁、浙江、山东、江西等26个省份仔猪价格下跌。华北地区价格较高,为24.47元/公斤;东北地区价格较低,为22.05元/公斤。全国生猪平均价格10.08元/公斤,比前一周下跌0.6%,同比下跌30.9%。海南、福建、内蒙古、浙江、甘肃等6个省份生猪价格上涨,天津、上海、黑龙江、山东、贵州等24个省份生猪价格下跌。西南地区价格较高,为10.43元/公斤;东北地区价格较低,为9.44元/公斤。全国猪肉平均价格19.77元/公斤,比前一周下跌0.4%,同比下跌21.7%。海南、福建、广东、内蒙古4个省份猪肉价格上涨,江西、上海、天津、湖北、江苏等26个省份猪肉价格下跌。华南地区价格较高,为22.97元/公斤;东北地区价格较低,为16.46元/公斤。

家禽产品价格。全国鸡蛋平均价格11.15元/公斤,比前一周上涨2.6%,同比上涨27.0%。河北、辽宁等10个主产省份鸡蛋价格10.95元/公斤,比前一周上涨3.3%,同比上涨51.7%。全国鸡肉平均价格22.24元/公斤,比前一周上涨0.1%,同比下跌1.9%。商品代蛋雏鸡平均价格3.91元/只,比前一周上涨0.5%,同比下跌2.0%。商品代肉雏鸡平均价格3.46元/只,比前一周下跌0.9%,同比上涨2.4%。

牛羊产品价格。全国牛肉平均价格73.44元/公斤,比前一周上涨0.1%,同比上涨5.2%。河北、内蒙古等10个主产省份牛肉价格67.88元/公斤,比前一周上涨0.1%。主产省份活牛价格28.23元/公斤,比前一周下跌0.1%,同比上涨5.7%。全国羊肉平均价格72.66元/公斤,与前一周持平,同比上涨4.8%。河北、内蒙古等10个主产省份羊肉价格70.97元/公斤,比前一周下跌0.2%。主产省份活羊价格30.79元/公斤,比前一周下跌0.1%,同比上涨6.5%。

生鲜乳价格。内蒙古、河北等10个主产省份生鲜乳平均价格3.03元/公斤,与前一周持平,同比下跌0.3%。

饲料价格。全国玉米平均价格2.49元/公斤,与前一周持平,同比上涨1.2%。主产区东北三省玉米价格2.34元/公斤,与前一周持平;主销区广东省玉米价格2.53元/公斤,比前一周下跌0.4%。全国豆粕平均价格3.21元/公斤,比前一周下跌0.9%,同比下跌4.7%。育肥猪配合饲料平均价格3.38元/公斤,比前一周下跌0.3%,同比下跌0.6%。肉鸡配合饲料平均价格3.52元/公斤,与前一周持平,同比持平。蛋鸡配合饲料平均价格3.24元/公斤,比前一周下跌0.3%,同比持平。(来源:农业农村部)

5.2 2026年第24周国内外农产品市场动态

一、国内鲜活农产品批发价格情况

据农业农村部监测,2026年第24周(2026年6月8—14日,下同)“农产品批发价格200指数”为113.40(以2015年为100),比前一周升0.07个点,同比低0.15个点;“‘菜篮子’产品批发价格指数”为113.46(以2015年为100),比前一周升0.07个点,同比低0.30个点。

1.猪肉价格略有下跌,鸡蛋价格小幅上涨。猪肉批发市场周均价每公斤14.53元,环比跌0.8%,同比低28.1%;牛肉批发市场周均价每公斤66.59元,环比涨0.1%,同比高5.3%;羊肉批发市场周均价每公斤64.06元,环比跌0.1%,同比高7.5%;白条鸡批发市场周均价每公斤17.10元,环比涨0.2%,同比高0.7%。鸡蛋批发市场周均价每公斤10.79元,环比涨2.8%,同比高48.4%。

2.蔬菜均价小幅上涨。重点监测的28种蔬菜批发市场周均价每公斤4.30元,环比涨1.4%,同比低1.1%。分品种看,13种蔬菜价格上涨,7种持平,8种下跌。其中,冬瓜、莲藕、菠菜和洋白菜价格环比分别涨13.1%、涨11.6%、涨6.4%和涨5.3%,其余品种价格涨幅在5%以内;白萝卜、葱头、胡萝卜、茄子、莴笋、大白菜和生菜价格环比均基本持平;黄瓜价格环比跌5.8%,其余品种价格跌幅在5%以内。

3.水产品价格小幅波动。鲤鱼、草鱼和大黄花鱼批发市场周均价每公斤分别为14.71元、18.49元和46.28元,环比分别跌0.5%、跌0.3%和跌0.1%。鲫鱼和白鲢鱼批发市场周均价每公斤分别为20.37元和10.12元,环比均基本持平。大带鱼和花鲢鱼批发市场周均价每公斤分别为41.03元和18.86元,环比分别涨0.4%和涨0.2%。

4.水果均价小幅下跌。重点监测的6种水果批发市场周均价每公斤7.56元,环比跌1.3%,同比低1.8%。分品种看,西瓜、巨峰葡萄和香蕉周均价环比分别跌6.7%、跌3.0%和跌0.4%;鸭梨、富士苹果和菠萝周均价环比分别涨2.5%、涨0.2%和涨0.2%。

二、国际大宗农产品价格情况

1. 多种大宗农产品价格下跌。美国芝加哥商品交易所小麦、玉米、大豆和豆油最近期货合约收盘周均价每吨分别为215美元、164美元、410美元和1647美元,环比分别跌1.1%、跌3.5%、跌2.9%和跌3.4%,同比分别高9.2%、低5.0%、高5.8%和高54.7%。国际棉花价格指数(SM级)每磅86.33美分(每吨1903美元),环比跌3.6%,同比高12.2%。国际糖料理事会原糖周均价每磅14.62美分(每吨322美元),环比跌1.8%,同比低13.4%。

2.大米和棕榈油价格上涨。泰国100%B级和5%破碎率大米曼谷离岸周均价每吨分别为489美元和483美元,环比均涨1.0%,同比分别高10.4%和高13.1%。马来西亚棕榈油荷兰鹿特丹港到岸周均价每吨1572美元,环比涨0.2%,同比高25.7%。(来源:中国农业农村信息网)

5.3 一周鱼价行情

临近端午,水产品行情几乎全线下跌,仅小龙虾、白对虾价格行情上涨。其中小龙虾因湖北、湖南稻田虾基本结束,叠加端午假期刺激价格上涨,环比上涨27.8%,白对虾受节假日带动,市场需求增加,价格环比上涨4.7%。而牛蛙因近期部分新蛙上市,华南天气较差影响消费,价格环比下跌7%。值得注意的是:上半年以加州鲈、黄颡鱼为代表的特种鱼因行情持续低迷,叠加饲料价格持续走高,养户投苗积极性下降,后市随存塘鱼持续消耗,预计特种鱼行情将进入上涨通道。

本周主要上涨的品种是黄颡鱼、南美白对虾、小龙虾;主要下跌的品种是草鱼、鲫鱼、鲤鱼、加州鲈、鳜鱼、牛蛙、黑斑蛙;罗非鱼、斑点叉尾鮰、生鱼行情与上周基本持平。(来源:通威农牧)

风险提示:

疫情失控;猪价上涨晚于预期;牛价上涨晚于预期。

分析师:王莺,华安证券农业首席分析师,2012年水晶球卖方分析师第五名,2013年金牛奖评选农业行业入围,2018年天眼农业最佳分析师,2019年上半年东方财富最佳分析师第二名,农林牧渔行业2019年金牛奖最佳行业分析团队奖,2021年WIND金牌分析师农林牧渔行业第二名,2022年WIND金牌分析师农林牧渔行业第二名,2023年WIND金牌分析师农林牧渔行业第五名,2024年WIND金牌分析师农林牧渔行业第四名。

证券研究报告:《华安农业周报:猪价低位窄幅波动,养殖深度亏损延续》来源:王莺看农业

编辑:王莺、万定宇

校对:屈振静

终审:文献