1.1.1.创业奠基・水产饲料原生期(1982—2004)1982:创始人刘汉元研发渠道金属网箱流水养鱼技术,亩产是传统养殖10倍,列入国家星火计划。

1986:创办眉山县渔用配合饲料厂(通威集团前身),主打鱼饲料,夫妻二人共同经营;品牌“科威”,后更名“通威”,寓意通力合作、威力无穷。

1992:建成现代化大型饲料厂,四川通威饲料有限公司成立;1993组建通威集团,1995集团总部搬迁成都,全国布局饲料分公司通威集团。

1995.12.8:四川通威饲料有限公司正式注册,为上市公司主体前身。

2000:整体改制为四川通威股份有限公司,净资产折股1.1188亿股;2001更名“通威股份有限公司”。

2004.3.2:上交所挂牌上市(600438),上市时已是全国水产饲料第一,市占率超20%,全国30省布局饲料基地,海外扩张起步(2009越南饲料厂投产)通威集团。

1.1.2.跨界破局・切入光伏硅料(2006—2012)

核心逻辑:依托集团氯碱化工配套氯气资源,抓住全球多晶硅紧缺机遇跨界新能源。

2006:正式决定进军光伏上游高纯晶硅板块;2007成立四川永祥多晶硅(永祥股份),启动1000吨多晶硅产线建设。

2008:首条1000吨多晶硅生产线投产,成为国内早期自主量产多晶硅企业之一。

2008—2012:遭遇第一轮光伏寒冬(金融危机+欧美双反),行业大面积亏损倒闭;通威依靠饲料板块持续输血永祥,坚持冷氢化技术迭代,打磨低成本生产工艺,为后续成本优势奠定基础。

1.1.3.全链补齐・硅料+电池双龙头成型(2013—2021)

2013:收购合肥赛维资产,成立通威太阳能(合肥),正式切入太阳能电池片环节,补齐光伏中游制造短板。

2014:刘汉元提出渔光一体模式;2015江苏如东首个渔光一体电站并网,实现“水上光伏发电、水下水产养殖”复合用地模式。

2015:永祥第五代冷氢化技改落地,硅料成本大幅领先同行;

2016起:电池片出货量连续多年全球第一;

2017:全球首条工业4.0全自动高效电池产线投产,自动化、良率、成本拉开行业差距。

2018:永祥高纯晶硅产能达8万吨;乐山、内蒙、云南硅料基地陆续落地,依托低成本电力持续扩产;

2021:高纯晶硅产能规模登顶全球,连续多年市占率行业第一;形成合肥、眉山、金堂、双流四大电池制造基地。

1.1.4.全产业链完善・双主业成熟周期阶段(2022—至今)

2022:正式大规模布局光伏组件,打通硅料—电池—组件—电站完整光伏制造链条;当年市值峰值突破3000亿元;N型TOPCon产线全面铺开,同步研发HJT、BC、钙钛矿叠层技术。

2023—2025:光伏行业产能过剩进入深度周期,硅料价格持续下行,光伏业务大额亏损;饲料板块稳定提供每年25-30亿毛利,对冲亏损、保障经营现金流,体现双主业抗周期优势。

2026最新布局:

>>高纯晶硅总产能90万吨,收购丽豪后将达105万吨,全球市占率30%+;

>>N型电池产能150GW,组件产能90GW;

>>56座渔光一体电站,并网规模5.1GW;

>>饲料总产能1300万吨,东南亚海外饲料基地持续扩张;

>>家族治理完成代际过渡:刘汉元任集团董事局主席、管亚梅任通威集团董事长、女儿刘舒琪出任通威股份董事长,全面主持上市公司经营。

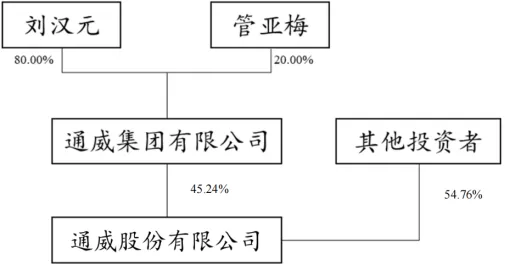

1.2. 股权架构

1.2.1.股东情况

刘汉元、管亚梅夫妇,通过通威集团有限公司持有通威股份有限公司45.24%的股份、是通威股份的实际控制人。

1.2.2.对外投资

1.3. 高管简介

刘汉元:男,1964年生,北大光华管理学院EMBA,高级工程师,曾任公司第一届至第六届董事会董事长、公司第七届董事会董事。现任通威集团董事局主席、公司第八届董事会董事。其他社会职务还包括十一届全国政协常委、全国人大代表、全国工商联副主席等。

刘舒琪:1989年生,四川眉山人,无党派人士,大学学历。现任通威集团监事,通威股份有限公司董事长、CEO。

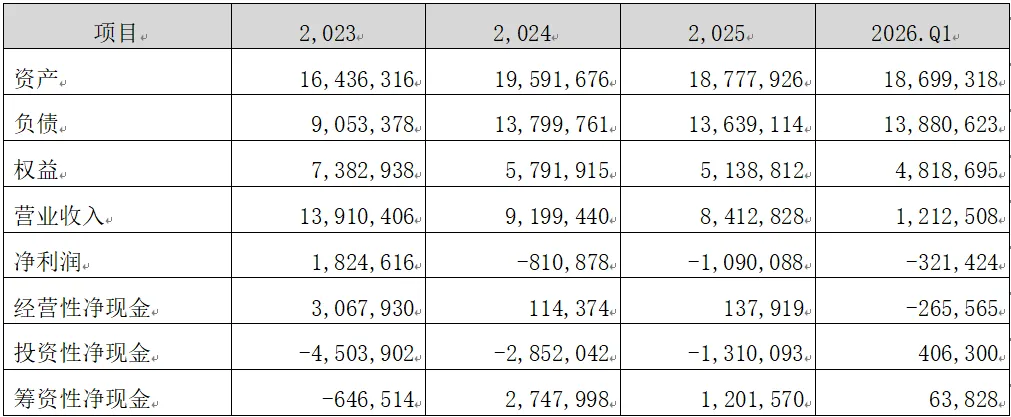

1.4. 财务概况

单位:万元

注:虚线框内的为公司的核心主营业务。

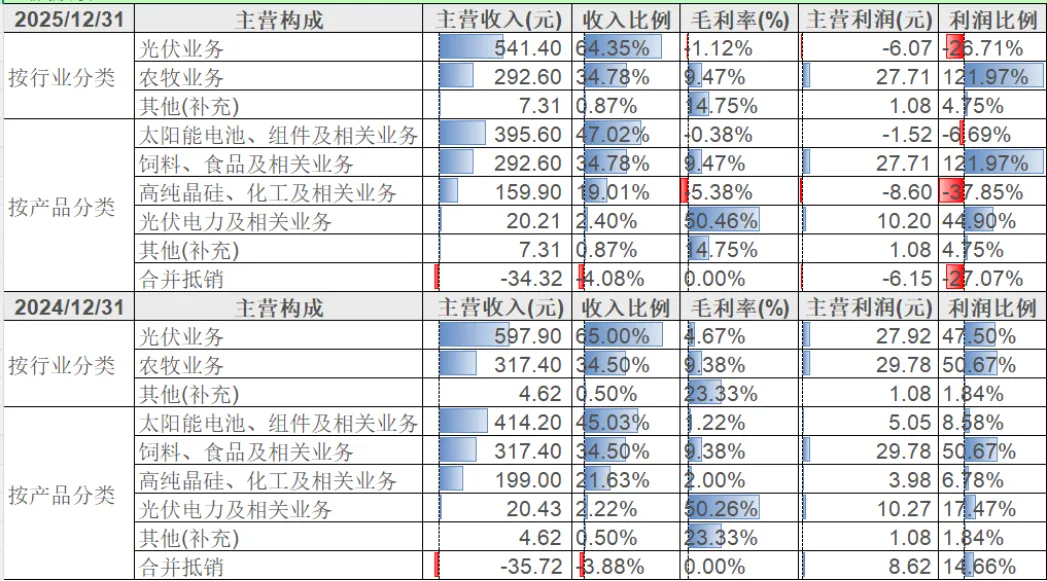

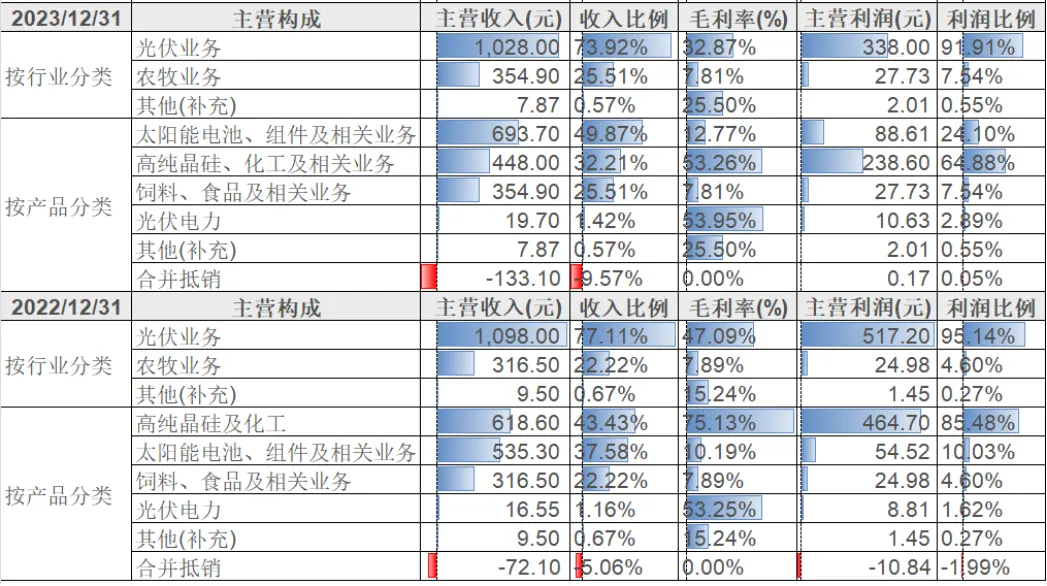

2.1. 业务构成

单位:亿元

2.2. 近年趋势

2.3. 渔业业务

在农业方面,公司主营业务为水产饲料、畜禽饲料等产品的研究、生产和销售,用以满足水产、畜禽动物养殖过程中的生长和营养所需。其中,水产饲料一直是公司的核心产品,也是公司农牧板块的主要利润来源。截至25年末,公司拥有80余家涉及饲料业务的分子公司,采取就地生产,建立周边销售覆盖的经营模式,为养殖户提供有效的技术、金融等配套服务。围绕饲料主营业务,公司还积极开展了包括育种、养殖、动保、食品加工与贸易等业务,进一步完善产业链配套,增强企业综合竞争力。

2.4. 光伏业务

在新能源方面,公司以高纯晶硅、太阳能电池、组件等产品的研发、生产、销售为主。公司已形成高纯晶硅年产能超90万吨,太阳能电池年产能超150GW,组件年产能超90GW。

>>在高纯晶硅业务方面,公司生产基地位于乐山、包头、保山,主要生产要素采取就近采购方式,产品客户主要为下游硅片企业。为保障产销长期稳定,近年来公司与下游硅片企业开展长单销售合作。

>>太阳能电池业务方面,生产基地位于双流、金堂、眉山、合肥等地,公司根据市场需求,结合产线结构安排生产经营,产品除满足自身组件生产需求外,也销售给国内外光伏组件企业。凭借领先的技术、品质、成本优势,公司主要客户覆盖了全球前十大光伏组件企业,长期保持行业领先水平。

>>组件业务方面,公司凭借多年来在组件技术、市场方面的积累,结合上游高纯晶硅和太阳能电池的协同优势,已建立富有竞争力的规模化组件业务体系,面向全球集中式、分布式等各类型客户提供优质通威组件产品,产品已覆盖国内主要央国企发电集团及海外70余个国家与地区的客户。

>>在综合应用端,公司聚焦规模化“渔光一体”基地的开发与建设,全力打造具有核心竞争优势的生态养殖+能源的“渔光一体”模式,加强产业协同发展。通过筛选优质水面资源,并以确保电力消纳为前提,探索新型水产养殖模式,不断推动“渔光一体”基地规模化、专业化、智能化发展,为公司、养殖户及其他合作方带来新的利润增长点。

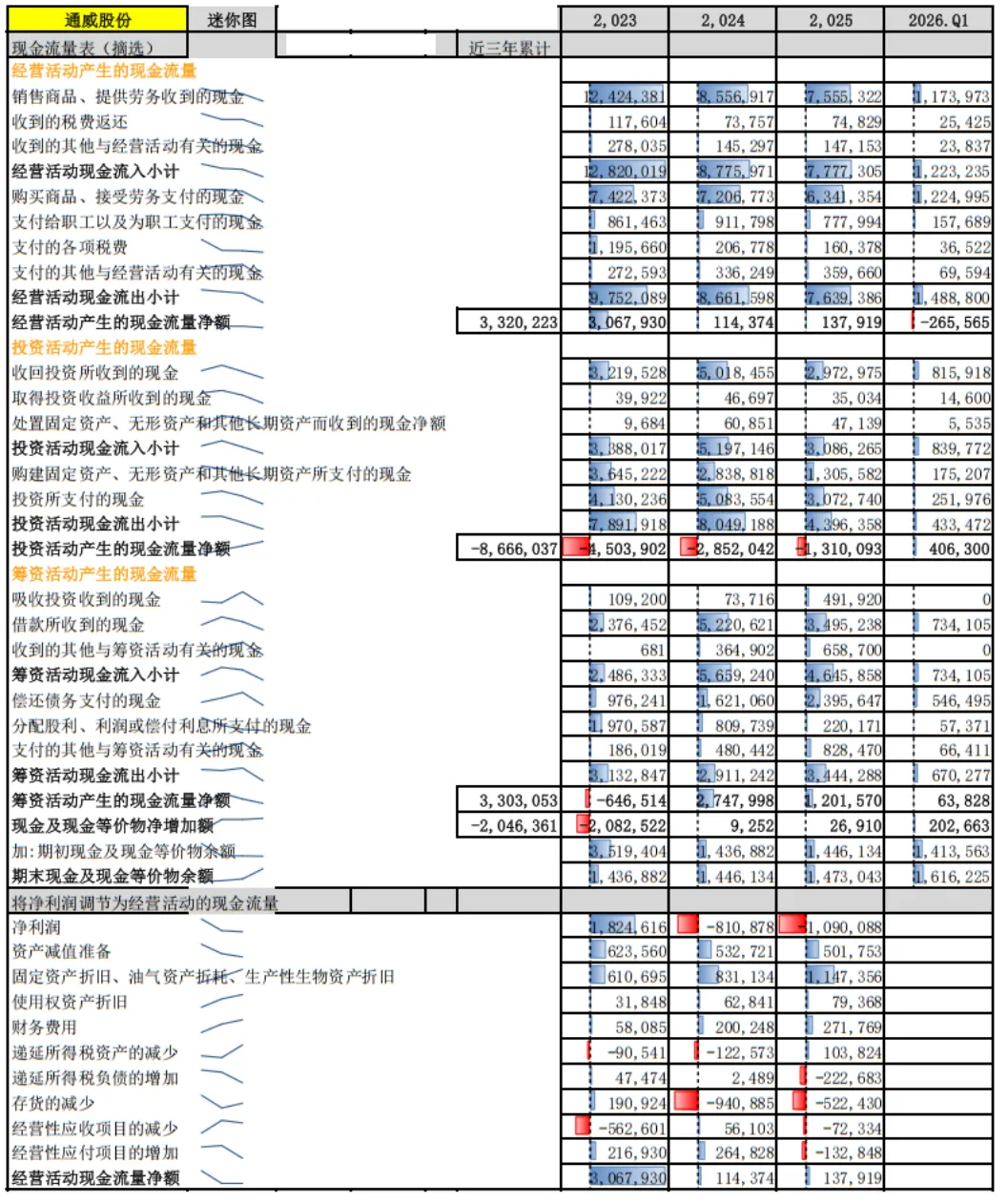

3. 财务分析

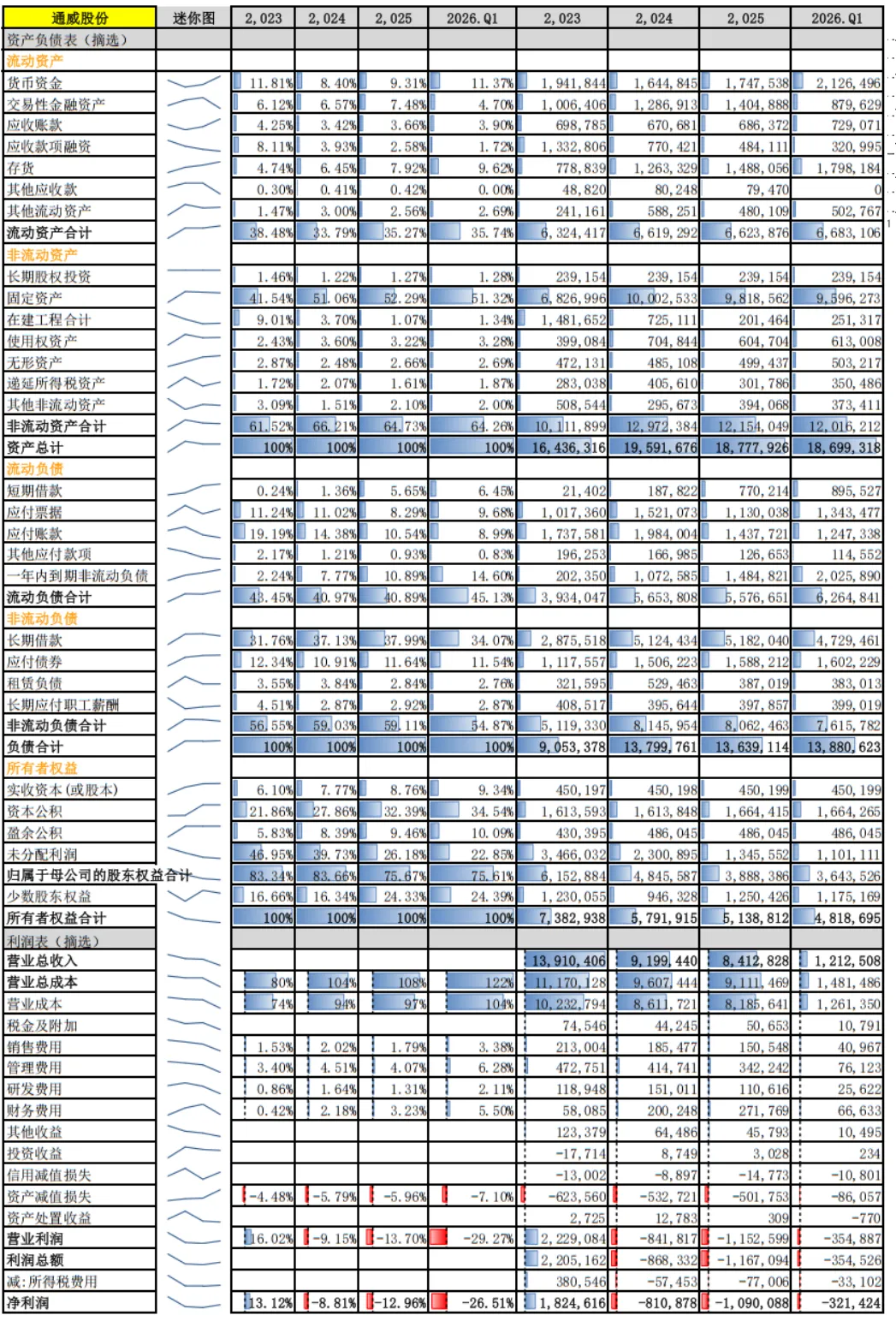

3.1. 财务报表及结构简析

单位:万元

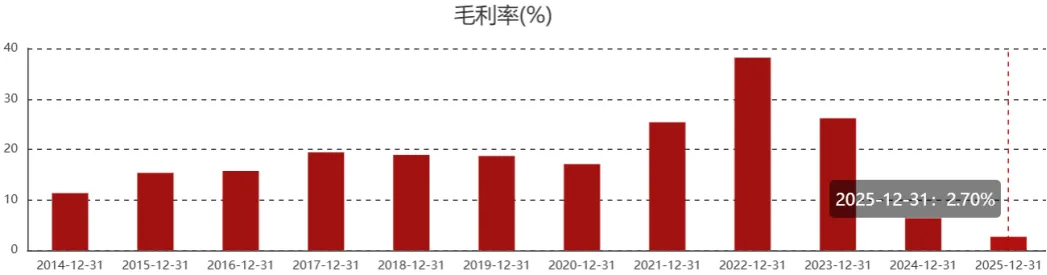

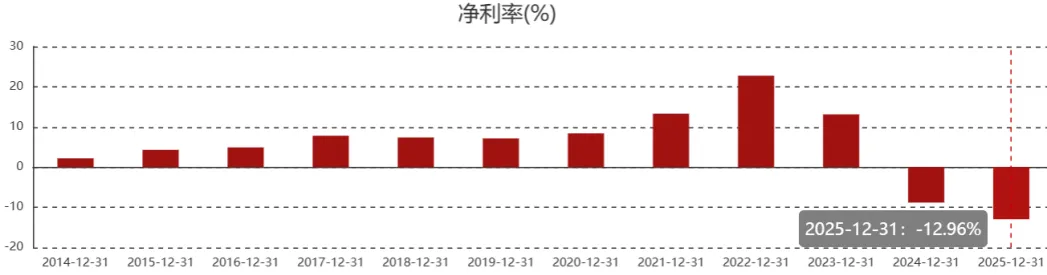

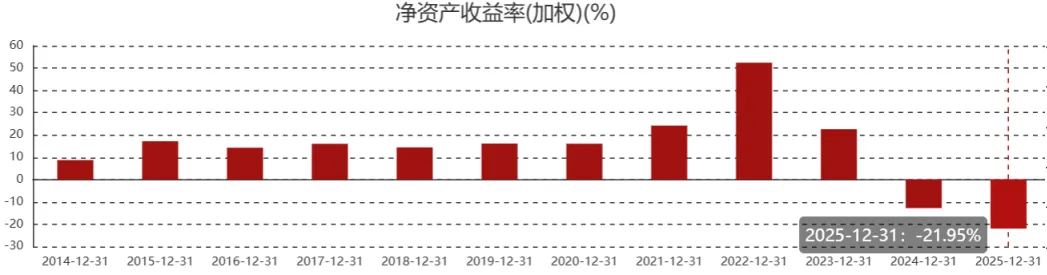

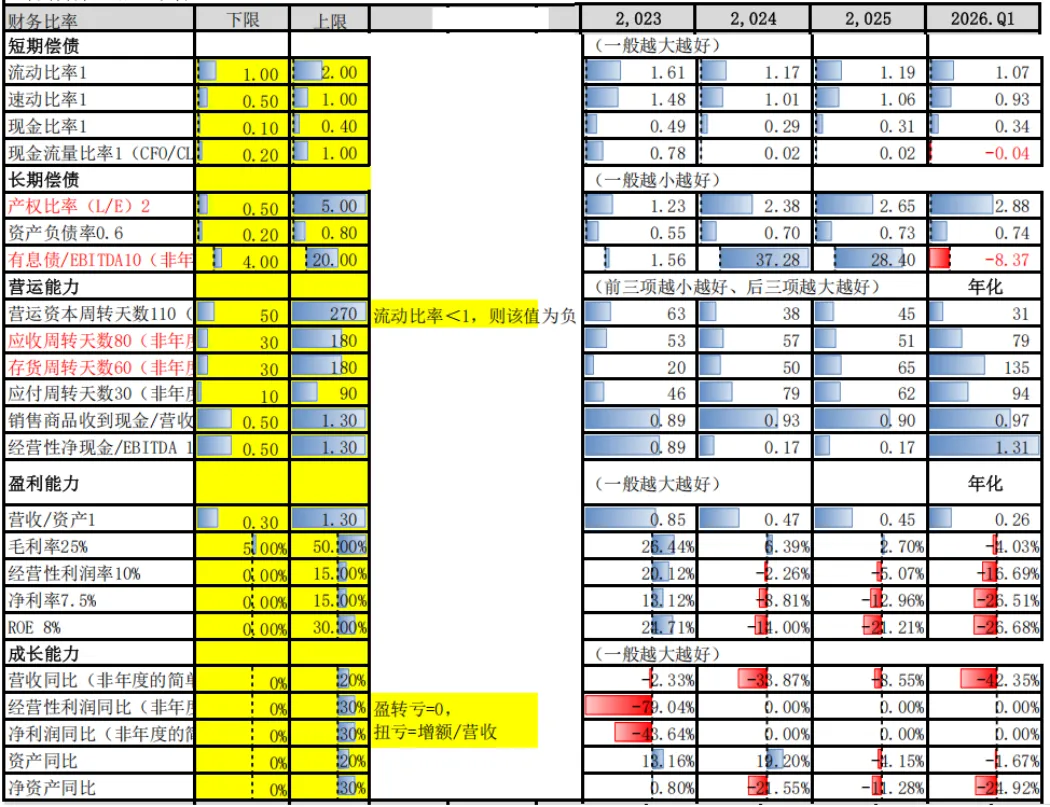

3.2. 财务比率

4. 总结与思考

4.1. 双主业对冲优势显著

饲料每年稳定27亿左右毛利,光伏行业深度亏损时持续正向现金流,抵消部分光伏亏损,是公司独有安全垫。纯光伏企业无此类稳定盈利板块,抗周期能力弱于通威。但饲料增长弹性极低,无法拉动业绩大幅上行。

4.2. 2024集中转固压制短期盈利

2024硅料、电池产线集中转固,固定资产暴增,折旧、财务费用大幅抬升。行业价格低迷叠加刚性成本,连续两年大额亏损。中长期一体化产能构建成本壁垒,行业出清后规模优势将释放利润弹性。

4.3. 高杠杆偿债压力持续存在

持续扩产推高资产负债率至74.23%,流动、速动比率低于安全线,短期流动性偏紧。但公司AAA评级、长债占比高、饲料持续造血,无短期违约风险,周期反转后负债指标将修复。

4.4. 行业格局分化,龙头份额提升

光伏产能过剩加速中小企业出清,通威硅料、电池全球龙头地位稳固,N型产能与一体化成本优势突出。海外组件放量、渔光一体提供增量,但贸易壁垒、持续价格战仍是中长期核心风险。

喜欢内容记得关注,持续更新不迷路~

如果内容对你有帮助,点赞+转发+爱心,就是对我最大的鼓励~

感谢认真读到这里,看完有什么想法,欢迎留言~