一、行业

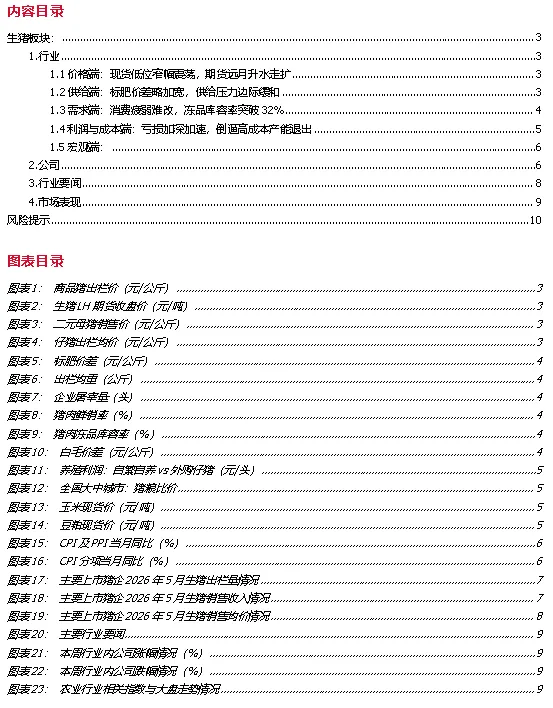

价格端:截止6月12日,全国生猪出栏均价9.46元/公斤,环比降0.53%,延续低位震荡。期货市场近弱远强格局加剧,远月合约升水走扩。仔猪价格环比大幅下跌13.47%,补栏意愿下降。

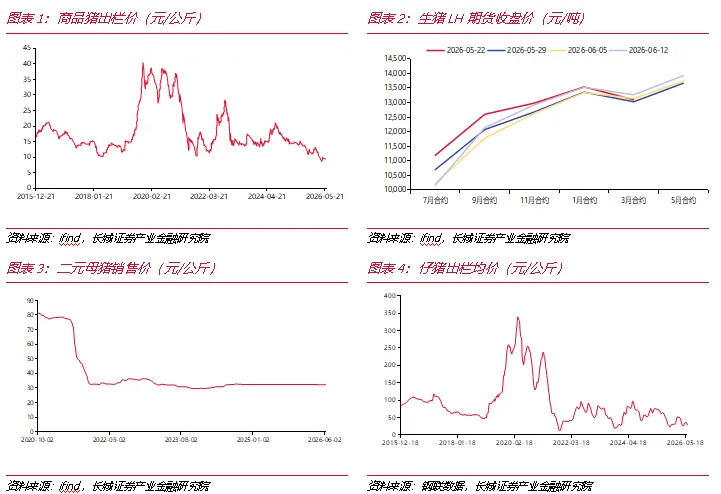

供给端:出栏均重122.92公斤,持续小幅回落,大体重猪出清压力逐步释放,供给压力边际缓和。标肥价差环比略加宽。

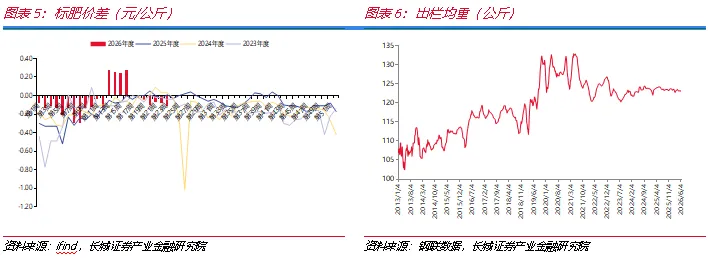

需求端:屠宰量环比小幅回升2.42%,但鲜销率未见改善,下游补库动力有限。冻品库容率攀升至32.35%,同比增加15.01pct,库存高压对猪价反弹空间形成显著压制。终端消费承接能力偏弱,短期难以形成有效支撑。

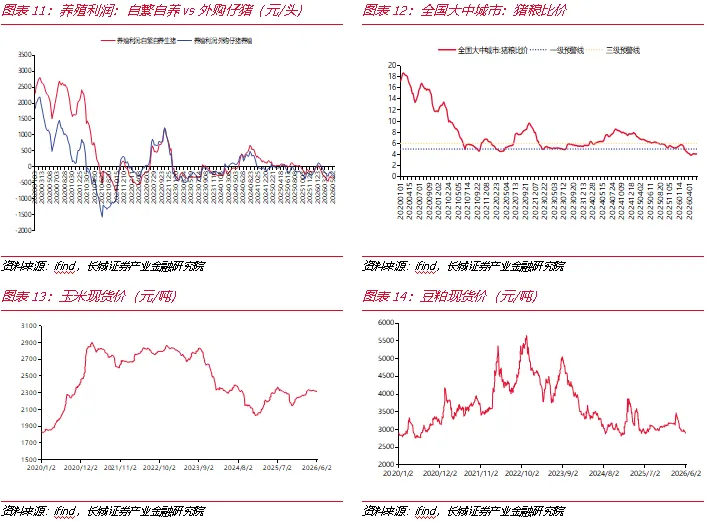

利润与成本端:自繁自养头均亏损349.83元,外购仔猪亏损333.80元。猪粮比价4.11,持续处于过度下跌一级预警区间。

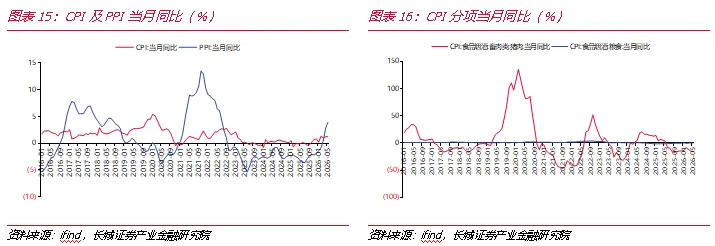

宏观端:5月CPI同比上涨1.2%,猪肉价格同比下降16.1%,成为CPI食品项主要拖累。

二、公司

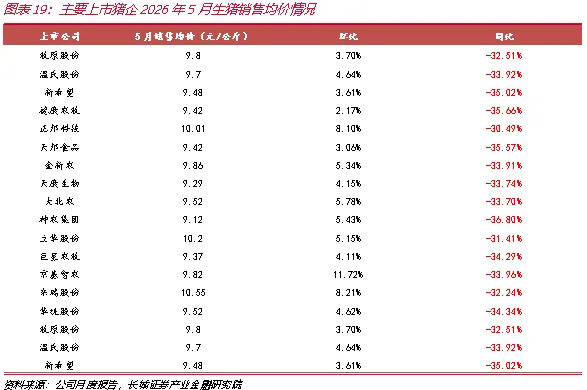

相比4月,5月主要上市猪企呈现“量降收减、均价微涨”格局。20家猪企生猪总出栏量1743.41万头,环比减少7.36%,同比增加5.82%;17家猪企生猪总销售收入187.15亿元,环比减少3.13%,同比大幅减少30.33%;15家猪企生猪销售均价为9.67元/公斤,环比小幅改善但同比跌幅未收窄。

三、行业要闻

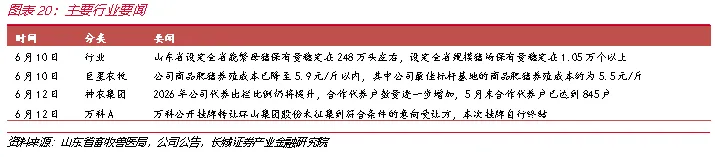

山东设定能繁母猪保有量目标;巨星农牧商品肥猪养殖成本已降至5.9元/斤以内;神农集团代养比例提升;万科出售环山集团股权未果。

四、市场表现

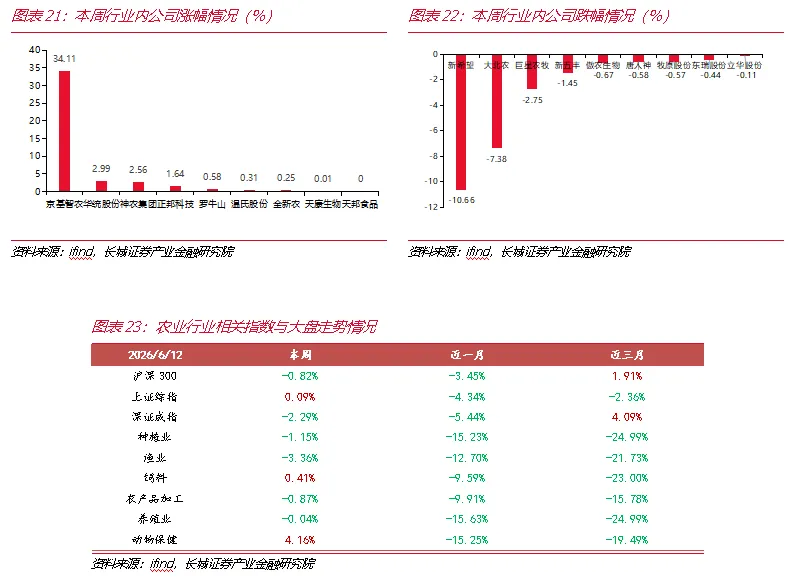

养殖业指数本周近乎持平(-0.04%),但近一月下跌15.63%,近三月下跌24.99%,跌幅在各板块中靠前,行业基本面持续承压。个股分化显著,京基智农领涨(+34.11%),新希望领跌(-10.66%)。

五、投资建议

行业仍处深度亏损,5月猪企出栏量环比下降,现金流压力持续加大,产能去化有望进一步提速。建议关注成本优势突出、杠杆率可控的龙头企业,短期以防御为主,静待供需格局改善信号。

风险提示:1.供给出清不及预期 2.需求复苏不及预期 3.猪企出栏节奏变化 4.猪瘟疫病流行

1.行业

1.1价格端:现货低位窄幅震荡,期货远月升水走扩

截止6月12日,全国生猪出栏均价为9.46元/公斤,环比上周微跌0.53%,整体延续低位窄幅震荡态势。期货价格方面,生猪LH期货近月2607合约收盘价为10,155元/吨,远月2705合约收盘价为13,925元/吨,近弱远强格局进一步加剧。二元母猪均价为32.30元/公斤,环比上周持稳;仔猪出栏均价为28.84元/公斤,环比上周下跌13.47%。

我们认为,现货价格低位窄幅震荡,期货近弱远强格局延续,近远月合约价差持续走扩,反映市场对短期的担忧与远期乐观预期的分歧加剧;二元母猪价格持稳,但仔猪价格环比大幅下跌,补栏意愿低迷。

1.2供给端:标肥价差略加宽,供给压力边际缓和

截止2026年第23周,全国标肥价差为-0.11元/公斤,环比有所加宽。截止6月12日,全国商品猪出栏均重为122.92公斤,环比上周下跌0.02%,连续小幅回落。

我们认为,出栏均重持续小幅下滑,反映大体重猪出清压力逐步释放,短期供给端压力边际缓和。但当前均重仍处相对高位,标肥价差环比加宽但仍处偏窄区间,供给压力的实质性改善仍需等待下半年去化效果进一步传导。

1.3需求端:消费疲弱难改,冻品库容率突破32%

截止6月12日,企业日屠宰量为133,572头,环比上周上涨2.42%;截止第23周,猪肉鲜销率为81.14%,环比上周持稳。库存压力仍在加剧,猪肉冻品库容率进一步攀升至32.35%,环比增加1.08pct,同比增加15.01 pct,持续走高,延续近年同期高位。截止6月5日,毛猪与鲜品白条、冻品白条的价差分别为3.28、2.66元/公斤。

我们认为,屠宰量环比小幅回升,但鲜销率未见明显改善,反映下游补库动力有限;冻品库容率突破32%且同比增幅持续扩大,库存高压对猪价反弹空间的压制进一步强化。终端消费承接能力偏弱,白条跟涨乏力,短期需求端对猪价难以形成有效支撑。后续需重点关注端午节前备货能否带动鲜销回暖及冻品去库进度。

1.4利润与成本端:亏损加深加速,倒逼高成本产能退出

截止6月12日,自繁自养模式头均亏损为349.83元,外购仔猪模式头均亏损为333.80元,亏损进一步加深,外购仔猪模式亏损扩大持续加速。饲料成本方面,玉米现货价为2301.43元/吨,豆粕现货价为2864.0元/吨,仍处于中性偏下区间。截止5月27日,全国大中城市猪粮比价为4.11,持续处于过度下跌一级预警区间(低于5:1)。

我们认为,深度亏损持续且加速扩大,外购仔猪亏损程度已接近自繁自养水平,反映产能现金流压力加大。在政策执行具体化与市场自发去化的共振下,低效产能将加速退出,行业供需再平衡有望提速。后续需持续关注亏损深度与持续时长对产能去化进程的推动力度。

1.5宏观端:

2026年5月份,全国居民消费价格同比上涨1.2%。其中,食品中粮食价格同比下降0.3%,食品中猪肉价格同比下降16.1%。

我们认为,猪肉价格同比跌幅扩大,是当前CPI食品项乃至整体CPI运行的核心拖累因素。猪肉在CPI中权重较高,猪价低迷压制通胀水平,短期内猪价底部震荡格局难以扭转,或延续拖累CPI表现。

2.公司

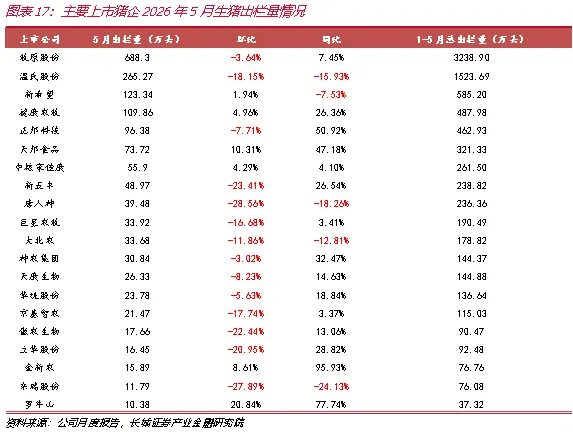

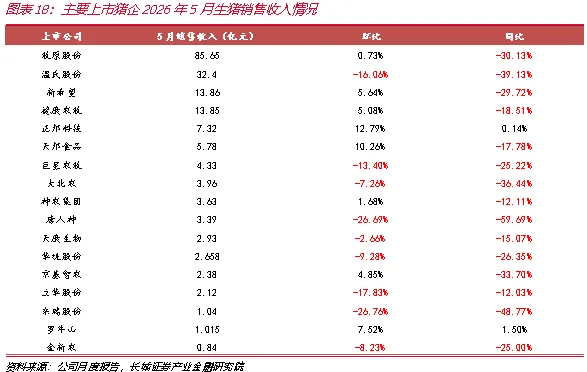

2026年5月,主要上市猪企[1]的出栏量、销售收入及销售均价情况如图17-19所示。整体来看,20家主要上市猪企的5月生猪总出栏量为1,743.41万头,环比上月减少7.36%,同比去年同期增加5.82%,1-5月生猪总出栏量为8640.05万头;17家主要上市猪企共实现生猪销售总收入为187.15亿元,环比上月减少3.13%,同比去年同期减少30.33%;15家主要上市猪企的生猪销售均价为9.67元/公斤,环比略有上涨,同比下跌明显。

我们认为,相比4月销售情况,5月上市猪企整体呈现“量降收减、均价微涨”的格局。具体来看,出栏量方面,多数企业环比收缩但同比增长明显,反映产能去化过程中出栏节奏调整,但供给压力尚未实质性缓解。销售收入方面,同比较大幅度下滑主要受猪价同比大幅下跌拖累,多数企业收入同比跌幅超过30%,仅正邦科技(+0.14%)和罗牛山(+1.50%)实现同比微弱正增长;环比来看,企业间分化明显。销售均价方面,价格环比小幅改善,同比跌幅未收窄。行业整体仍深陷低价亏损泥潭,上市猪企现金流压力持续加大,将加速低效产能清退与行业并购整合。后续需重点关注各企业成本控制水平及现金流韧性,成本优势突出、杠杆率可控的龙头企业有望在周期底部进一步巩固市场地位。

3.行业要闻

本周,山东省设定能繁母猪保有量248万头、规模猪场1.05万个以上;巨星农牧商品肥猪成本降至5.9元/斤(最佳标杆基地约5.5元/斤);神农集团代养比例提升,5月末合作代养户达845户;万科挂牌出售环山集团股份期满,未征集到符合条件的意向受让方。

我们认为,地方产能调控目标细化落地,强化产能去化刚性约束,为下半年猪价筑底修复创造条件。后续需跟踪政策执行力度及企业出栏节奏。

4.市场表现

本周,行业内个股走势分化显著。涨幅方面,京基智农(+34.11%)涨幅明显,华统股份(+2.99%)、神农集团(+2.56%)等小幅上涨,天邦食品涨幅为0。跌幅方面,新希望跌幅最大(-10.66%),大北农(-7.38%)、巨星农牧(-2.75%)等跌幅靠前,立华股份跌幅最小(-0.11%)。

本周大盘整体偏弱。养殖业指数几乎持平(-0.04%),但近一月-15.63%、近三月-24.99%,跌幅在各板块中靠前,反映行业基本面持续承压。

风险提示

供给出清不及预期、需求复苏不及预期、猪企出栏节奏变化、猪瘟疫病流行

研究团队介绍

农业团队成员从业经历与知识结构合理,研究领域既有交错也有交叉,覆盖面广且兼顾纵深。未来将以周期特征为基石,挖掘更多具有成长及科技属性的优秀标的。

研究员 王佳博

执业证书编号:S1070526030004

研究员 严瑾

执业证书编号:S1070526050002

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。通过新媒体形式制作的以上推送信息仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用以上推送中的任何信息。因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

免责声明

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。以上推送信息摘自长城证券已发布的研究报告,完整内容请以长城证券已发布的研究报告为准。研究报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有研究报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究所,且不得对研究报告进行有悖原意的引用、删节和修改。研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。长城证券在法律允许的情况下可参与、投资或持有研究报告涉及的证券或进行证券交易,或向研究报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与研究报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。长城证券版权所有并保留一切权利。

分析师声明

本报告署名分析师在此声明:本人具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,在执业过程中恪守独立诚信、勤勉尽职、谨慎客观、公平公正的原则,独立、客观地出具本报告。本报告反映了本人的研究观点,不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。