作者声明:以下内容是作者基于公开资料进行思考的记录,仅用于分享,不构成任何投资建议和意见。作者不对据此操作的任何后果负责,如有异议请不要阅读以下内容。

本文不是对于报告的全方面解读,除了关注报告本身部分内容,有可能关联查询公司过去的报告,作者不保证下列内容的正确、全面、客观,请谨慎阅读下列内容,以免带来不必要的损失。

下面游戏开始~

先看下我认为的主要核心数据

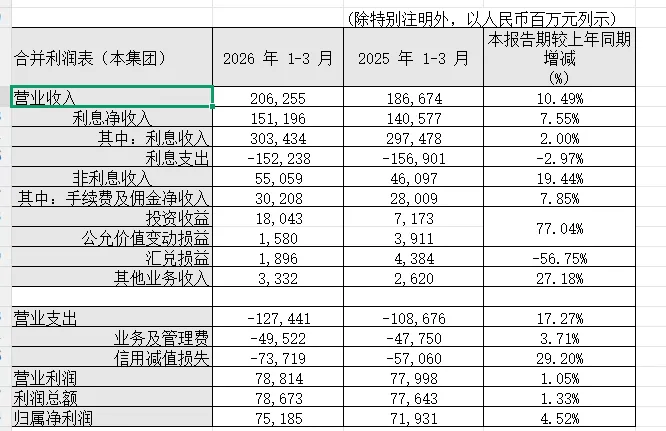

2026年一季度营业收入2,062.55亿元,同比10.49%,归属净利润751.85亿元,同比4.52%,年化加权平均净资产收益率10.59%。净利息收益率1.26%,较上年末下降2个BP,较上年同期下降8个BP。业务及管理费495.22亿元,较上年同期增长3.71%。信用减值损失737.19亿元,较上年同期增加29.2%。核心一级资本充足率10.8%,较上年末下降0.28个百分点,较上年同期下降0.43个百分点。资产总额510,293.31亿元,同比13.86%。负债总额477,261.28亿元,同比14.52%。不良贷款余额3,553.86亿元,不良贷款率1.25%,拨备覆盖率292.55%。营收增速达到双位数,利润增速小于营收增速,原因是增加了信用减值损失。净利息收益率环比下降2个BP,同比下降8个BP。核心一级资本充足率10.8%。看下公司的2026Q1第三支柱信息披露报告,储备资本要求(2.5%)+ 系统重要性银行附加资本要求(1.5%)+ 最低核心资本要求(5%)= 9%。今年关注下后续有没有补充资本的公告信息,因为去年有些大行进行了增发。下面看下具体的分项内容。

资产方面,金融资产同比增速>总资产同比增速>贷款和垫款同比增速。贷款增速上,作者注意到个人贷款的增速,同比4.29%,环比4.42%。虽然增速仍然落后于公司贷款增速,但好于之前看到的同业。负债方面,同比增速上,总负债>存款,个人>公司。环比增速上,总负债<存款,个人<公司。定期的同比和环比增速都大于活期。公司的特色业务县域金融业务,贷款和垫款以及存款增速都大于同期数据。我猜测个人贷款的增速好于同业可能与这方面业务有关。营业收入方面,利息净收入1,511.96亿元,同比7.55%。利息收入同比增长,利息支出同比下降(这个和我之前看到的,利息收入同比下降以及利息支出同比下降更多有点不一样。后续关注下公司的资产平均收益率和负债平均付息率的变化情况)。非利息收入550.59亿元,同比19.44%,其中手续费及佣金净收入302.08亿元,同比7.85%。营业支出方面,营业支出同比17.27%,其中业务及管理费495.22亿元,同比3.71%;信用减值损失737.19 亿元,同比29.2%。不良贷款余额上升,不良贷款率环比下降0.02个百分点,同比下降0.03个百分点。拨备覆盖率环比持平,同比下降5.26个百分点。

其他更多内容,请自行查看报告。

2026年一季度营收同比10.49%,资产同比13.86%,信用减值损失同比29.2%,个人贷款同比增速4.29%,环比增速4.42%。净利息收益率环比下降2个BP,同比下降8个BP,环比收窄。资产质量上,不良贷款余额上升,不良贷款率下降,拨备覆盖率环比持平,同比下降。(还是要学习下怎么评估出公司的新生成不良情况)后续继续关注公司个人贷款的增速变化以及资产平均收益率和负债平均付息率的变化情况。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?