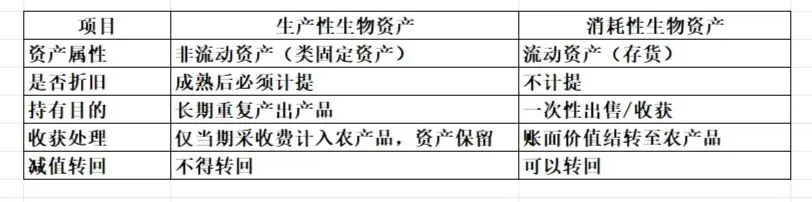

依据《企业会计准则第5号——生物资产》,区分核心:持有目的、经济利益实现方式,科目使用、折旧、结转、报表列报完全不同 。

一、先分清定义与适用对象

1. 消耗性生物资产(类似存货,一次性变现)

定义:为出售或一次性收获为农产品持有,收获/出售后资产本身消失,仅一次产生收益。

典型例子:

植物:小麦、玉米、蔬菜、用材林、待收割中药材;

动物:育肥猪、肉牛、肉鸡、待出售成鱼。

2. 生产性生物资产(类似固定资产,长期反复产出)

定义:为持续产出农产品、提供劳务、出租持有,多年重复产生收益,资产本身长期存在。

典型例子:

植物:苹果树、葡萄、橡胶树、茶树(经济林);

动物:奶牛(产奶)、蛋鸡(产蛋)、种猪/种牛(繁育)、役畜。

关键分界:

育肥猪→消耗性;

种母猪→生产性;

用材松树→消耗性;

结果柑橘树→生产性。

二、科目设置与基础核算规则

(一)消耗性生物资产

总账科目:消耗性生物资产(流动资产,报表并入存货)

1. 初始计量(培育期支出资本化)

收获/郁闭前发生的种子、肥料、农药、饲料、人工、分摊间接费用,全部计入本科目。

借:消耗性生物资产—XX作物

贷:原材料、应付职工薪酬、银行存款等

2. 不折旧:一次性处置,不计提折旧。

3. 收获/出售结转

收获入库为农产品:

借:库存商品—农产品

贷:消耗性生物资产—XX作物

直接出售活体:结转成本至主营业务成本。

借:主营业务成本—农产品

贷:消耗性生物资产—XX作物

4. 减值:计提存货跌价准备—消耗性生物资产;减值可转回。

(二)生产性生物资产

设两个明细:

1. 生产性生物资产—未成熟(未达预定生产经营目的,如果树挂果前、种畜成龄前)

2. 生产性生物资产—成熟(可稳定产出,需计提折旧)

配套备抵科目:生产性生物资产累计折旧(非流动资产,报表列长期资产)

3. 未成熟阶段(培育期)

达到预定生产经营目的前所有抚育、饲料、人工资本化:

借:生产性生物资产—未成熟(XX果园/种畜)

贷:原材料、应付职工薪酬等

达到可产出状态,转入成熟:

借:生产性生物资产—成熟

贷:生产性生物资产—未成熟

4. 成熟后必须计提折旧

合理确定使用寿命、净残值、折旧方法(年限平均法为主):

借:生产成本/农业生产成本

贷:生产性生物资产累计折旧

5. 产出农产品不结转生物资产账面价值

收获水果、牛奶、鸡蛋时,仅归集当期采收耗材、人工入农产品成本,果树/奶牛资产仍留在账面。

6. 减值:计提生产性生物资产减值准备;减值一经计提,不得转回。

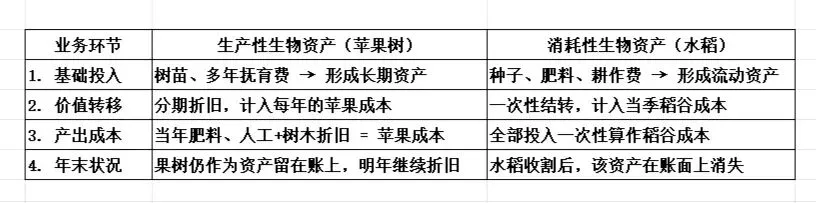

三、完整业务举例对比

例1:消耗性(种植玉米,当年收割)

1. 发生种子、化肥、人工合计80000元

借:消耗性生物资产—玉米 80000

贷:原材料/应付职工薪酬 80000

2. 玉米成熟收获入库

借:库存商品—玉米 80000

贷:消耗性生物资产—玉米 80000

收货时直接出售:结转成本至主营业务成本。

借:主营业务成本—玉米 80000

贷:消耗性生物资产—玉米 80000

例2:生产性(自建苹果园,前3年未挂果,第4年起结果)

1. 前3年抚育支出500000元(未成熟)

借:生产性生物资产—未成熟(苹果园)500000

贷:银行存款等 500000

2. 第4年达到挂果状态,转入成熟

借:生产性生物资产—成熟(苹果园)500000

贷:生产性生物资产—未成熟(苹果园)500000

3. 当年计提果园折旧25000元

借:农业生产成本 25000

贷:生产性生物资产累计折旧 25000

4. 采收苹果发生人工、包装费12000元,产出苹果入库

借:库存商品—苹果 12000

贷:应付职工薪酬/原材料 12000

苹果园原值50万仍在账面,每年持续折旧、产果。

四、易混场景科目选择要点

1. 同一物种分用途分开核算

猪场:繁育母猪(生产性);仔猪养大出售(消耗性),分别设明细,不能混同。

2. 林木关键节点:郁闭

消耗性用材林:郁闭前支出资本化;郁闭后管护费入当期损益。

生产性经济林:挂果前全部资本化,成熟后折旧。

3. 收获后的农产品

脱离活体后不再是生物资产,计入库存商品,适用存货准则。

五、核心差异速览表

举例:

技术支持服务:

财务软软件的销售、安装、项目实施、版本升级、操作培训、账套建立、基础档案导入、数据迁移、账套升级、财务数据备份与修复、电脑病毒清除、流程设计、内外账合并、远程安装、远程实施、远程指导等。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?