本文的内容从一条「天路」开始说起。

下庄村位于重庆市巫山县竹贤乡,处于地势险要的全国连片贫困山区秦巴腹地,是一个垂直高度达1,100多米、四面绝壁的「天坑村」,下庄村村民历时7年在悬崖绝壁上 「抠」出一条8公里长、2米宽的「下庄天路」。

路通了,然后呢?

在中国农业银行(以下简称「农行」)一份长达166页的可持续发展报告中明确指出,农行重庆分行向该村发放了高达7400万元的「乡村旅游重点村贷款」,利率较基准下浮50个基点。这笔钱的用途是给当地景点提高档次、转型升级,帮助其获评国家4A级景区。该景区开放仅2个月,便接待游客15万人次,创收1270万元。

在这个村庄中一个姓杨的村民,他在农行贷款扶持下,开起了农家乐,不仅摘掉了贫困户的「帽子」,如今已经成为村里的致富带头人。

这个故事引发了一个朴素的问题:一家银行,如何把「钱」变成普通人生活的「出路」?

ESG(环境、社会、治理)听起来是一个高大上的词,但落到实处,其实就是人的事情。本文不打算面面俱到的阐述这篇报告整体的内容,而是从报告中挑选三个最有说服力的切口,来看看这家银行是如何打通金融服务的「最后一公里」。

在金融机构,他们会经常面临商业利润、风险控制还有社会责任,三者难以兼顾的困境。

比如说在那些较为偏远的乡村地区,想要设立一个网点、投放一些小额贷款,面临的是成本高,利润又低。因此很多银行都会选择回调,将网点收缩,但是农行却反其道而行之。

它选择了一条「笨路」。

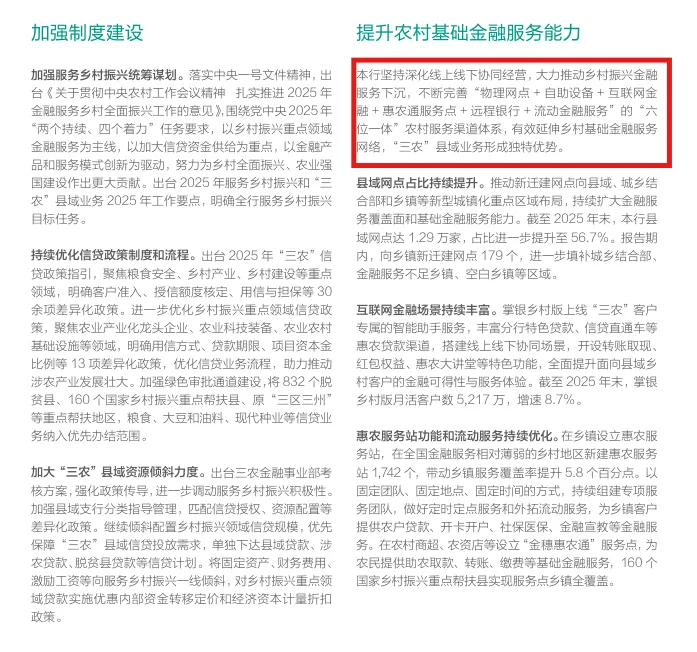

截止2025年年底,农行有2.28万个境内营业网点,这里面的县域网点就占了1.29万个,而且它还是唯一一家在所有县级行政区都设立网点的银行。

此外,农行的县域贷款余额也到了10.9万亿元,连续四年增量超万亿,增速达到11.0%,这比全行贷款的平均增速还要高出2.1个百分点。

董事长谷澍在报告中说:「把人民对美好生活的向往作为我们努力奋斗的目标。」

简单来说就是:只有最需要金融服务的人被照顾到了,银行自身的根基才算真正的牢固。

下庄村这个案例,其实就是这种价值观的一个小缩影。农行除了那7400万元的贷款之外,还做了另外的三件事情:打造「下庄天路」文旅品牌,通过「农银商城」线上销售脐橙,协调农科院专家改良品种。

一个简单的贷款项目,还真就把一个村的经济给带活了。在2025年,该案例获评世界银行、联合国粮农组织等机构联合评选的「第六届全球最佳减贫案例」。

这种看起来有点「笨」的办法,反而成了金融里头讲的ESG最实在、最站得住脚的一个注脚。

农行构建了「物理网点+自助设备+互联网金融+惠农通服务点+远程银行+流动金融服务」的「六位一体」农村服务渠道。

2025年向乡镇新迁建网点179个,新建惠农服务站1742个,组建乡村振兴服务先锋队开展流动服务,全年服务农户12万人次。

线上层面,个人掌银月活用户达2.76亿户,专门推出「乡村版」和藏、蒙、维等民族语言版本。

农行为什么要这样做:

为了让偏远山区的农户,也能像城市居民一样,在手机上完成贷款、缴费、转账。金融的权利,不应被地理距离剥夺。

「惠农e贷」余额1.84万亿元,增速22.9%;「农银惠农云」平台覆盖2682个县区,入驻机构36.7万个,服务客户超680万户。

县域贷款不良率1.13%,较上年末下降8个基点,资产质量保持稳定。

农行将气候风险纳入全面风险管理,并开展压力测试。测试对象不限于火电、钢铁等高碳行业,还拓展到了农业贷款、个人住房贷款和风电企业贷款。

他们模拟了高温室气体排放(RCP8.5)情景下,沿海地区台风频率变化对个人住房抵押物的影响;也测试了西北风速变化对风电企业发电收入的冲击。

为什么老百姓要关心这件事:

气候变化不是遥远概念。一场洪水可能让农民绝收、还不上贷款;一次强台风可能让沿海房产贬值。银行提前识别这些风险,既保护自身资产质量,也保护客户的信用记录。

测试结果显示「风险总体可控,具备应对气候变化及不确定性的韧性」。

更重要的是,压力测试结果已被用于调整信贷政策和资产结构。截至2025年末,绿色贷款余额5.93万亿元,增长18.7%,折合年减排二氧化碳当量1.7亿吨。

报告在气候风险披露上偏定性,量化财务影响的数据较少。例如「气候变化对公允价值产生的影响不重大」这一结论,缺乏具体数字支撑。这是银行业气候披露的普遍难点,但未来需要更精细。

2025年,农行开展消费者权益保护审查6.1万次,提出审查意见7.4万条,审查覆盖率和意见采纳率均为100%。

为老年人做了很多「笨功夫」:建成3300家适老化服务示范网点,提供上门服务130万次,远程银行「一键通」人工服务全年800万人次。

投诉处理上,所有渠道投诉办结率100%,消费投诉数量较上年下降18.4%。

为什么重要:

金融产品越来越复杂,老年人、残障人士、农户等群体容易成为信息弱势方。让投诉有门、让权益有保障,是金融为民最基本的底线。

报告在债务催收部分提到委外催收,但未披露委外催收机构的数量及具体监督数据,透明度有提升空间。

回头来看一下这份长达166页的报告,农行有几个扎实的「第一」:

唯一一家连续五年在乡村振兴考核中获评「优秀」的全国性金融机构。

连续三年入选中央广播电视总台「中国ESG上市公司先锋100」,2025年位列金融业第一。

总行南楼获得权威「碳中和」认证。

当然我们也必须看到,碳排放数据统计范围的变化:由于新增了外购办公用纸和废弃物的核算,所以范围三排放量,从2024年的4049吨二氧化碳当量增至2025年的2.7万吨。这也提醒我们,ESG数据的连续性和可比性,仍然是行业需要攻克的难题。

回到下庄村。村民杨某的农家乐,也只是农行46万员工、2.28万个网点服务的一个微小缩影。

金融的「最后一公里」,从来不是一个一蹴而就的工程,而是一场需要耐心、智慧和担当的长跑。

「十五五」开局之年,我们希望看到更多这样的银行:他们不只看资产规模,更看服务深度;不单单计算利润,也算碳账;不只对股东负责,更对8.96亿客户的幸福生活负责。

因为,真正的可持续,是让每一个普通人,都能被金融照亮。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?