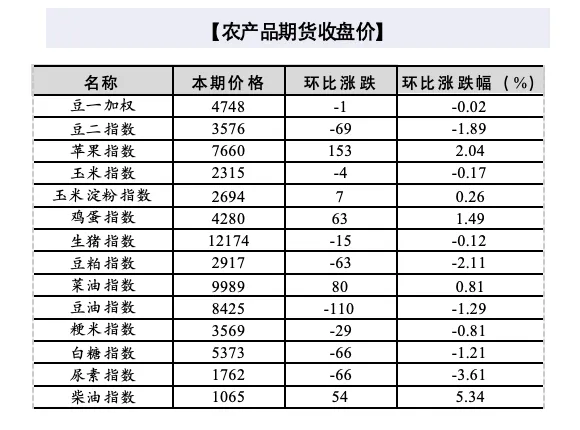

本期农产品期货收盘价超六成下跌,油脂油料、饲料原料、生猪、白糖、尿素成为主要下跌板块。原因如下:

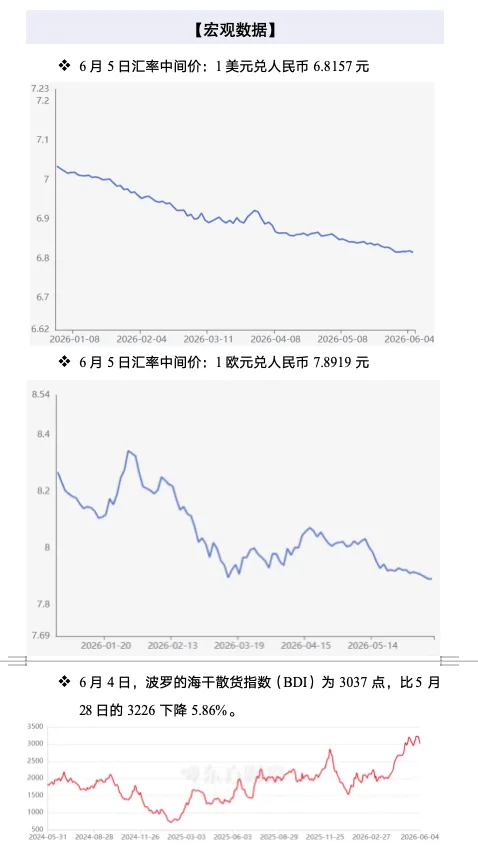

从宏观层面看,美元的走强和国际原油大幅回落,压制大宗商品估值。一方面,美国就业数据超预期走强,美元指数上行,以美元计价的国际农产品外盘普遍承压走低,进口谷物、油料成本下移,拖累国内对应期货盘面;另一方面,中东地缘冲突缓和、美伊谈判向好,国际原油周内大幅下跌,生物柴油需求预期降温,油脂板块失去能源溢价支撑,豆油、豆粕联动走弱,全产业链情绪下移。

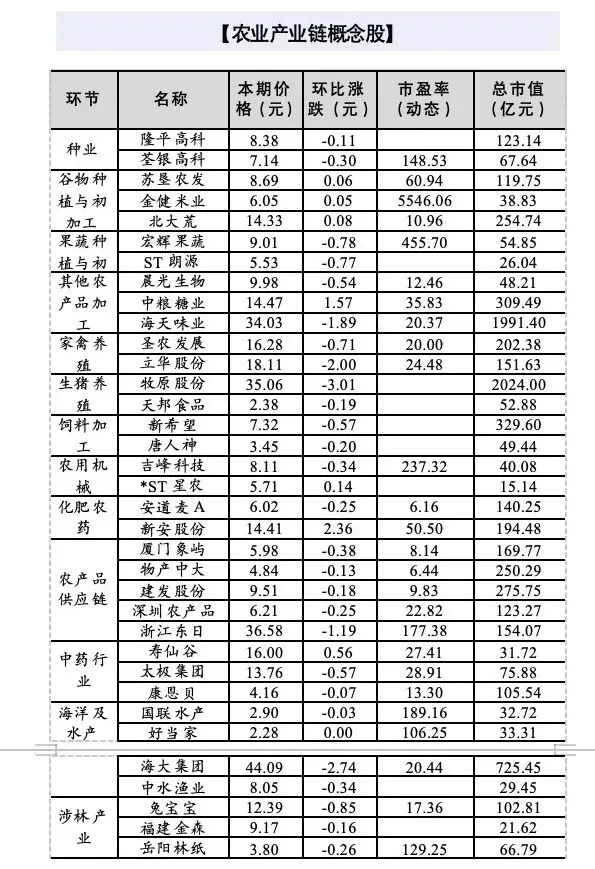

具体而言,①油脂油料承压。海外丰产叠加国内大豆到港大增,全品类供给宽松。美豆产区天气优良、播种进度顺利,新作丰产预期落地,CBOT 大豆、豆油周度连续下行,成本端坍塌压制国内豆系价格;巴西大豆海量到港,5月国内大豆到港量预估 1100 万吨,油厂高开工压榨,豆粕库存由降转升,现货价格跌至三年低位,基差走弱拖累期货;生猪养殖大面积亏损,饲料企业按需采购、严控原料库存,饲料配方中杂粕、小麦替代增加,豆类饲用需求被分流,需求走弱。

②饲料谷物遭原料替代。新麦上市、政策性饲用稻谷持续投放,全品类替代挤压玉米、粳米需求。黄淮新麦集中收割上市,低价芽麦大量流入饲料领域,叠加国家每周 100 万吨饲用稻谷定向拍卖落地,小麦、糙米、进口大麦多重替代玉米、粳米饲用需求,粮价整体承压走弱。

③生猪端需求偏弱。存栏充裕叠加消费淡季,猪价持续低位震荡。全国能繁母猪存栏仍高于合理保有量,上半年生猪出栏整体同比偏高,养殖户压栏意愿回落;肉类进入传统消费淡季,终端、餐饮及加工企业备货低迷,现货需求疲软。

④白糖端供给宽松。全球丰产叠加进口货源充裕,白糖供给量大。巴西中南部甘蔗压榨量同比大增,制糖总产量同比飙升,全球白糖丰产预期;印度限制出口利好落地、多头获利离场;国内榨季工业库存仍处高位,进口原糖加工利润偏高,配额外进口货源持续冲击国内现货。

⑤尿素需求转向走弱。内需回落、出口转弱拖累行情。国内尿素装置检修结束,开工率回升,行业产量环比提升,工厂库存累积;北方大田追肥尾声、南方水稻追肥进入淡季,农需快速下滑;工业复合肥开工偏弱,工业采购减量;国际尿素价格走低,国内出口订单减少,货源回流国内加剧供给过剩。