未来农业科技不是单一行业,而是农业、食品、生物制造、低碳经济和智能装备的交叉产业。

农业科技正从"概念投资"转向"产业效率投资",真正有价值的机会是嵌入农业生产体系的综合解决方案。

核心驱动力:

粮食安全国家战略高度,种业振兴深入实施。

劳动力短缺农村人口持续外流,老龄化加剧。

技术突破AI大模型、基因编辑、合成生物产业化。

政策红利生物经济、绿色低碳、高标准农田。

三大改变变量:

核心判断:

农业科技正在从“概念投资”转向“产业效率投资”,真正有价值的机会不再是单点技术,而是能够嵌入农业生产、食品供应链和生物制造体系的综合解决方案。

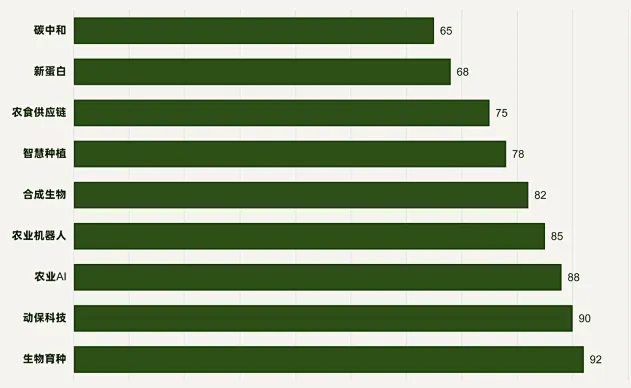

九大赛道覆盖种植、养殖、食品、生物制造全链条,生物育种和农业AI投资吸引力领先。

赛道速览:

生物育种92:基因编辑产业化,政策确定性最高

动保科技90:疫苗+诊断+替抗,现金流质量好

农业A188:大模型+数据平台,场景闭环关键

农业机器人85:劳动力短缺驱动,高价值场景

合成生物82:重塑投入品,成本下降是关键

智慧种植78:数据控本增效,项目制挑战

农食供应链75:效率提升空间大,重资产属性

新蛋白68:B端原料机会,C端品牌谨慎

碳中和65:资源化利用优先,碳交易观望

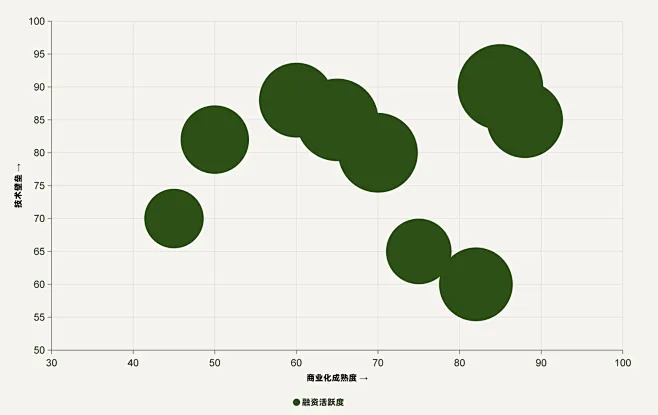

生物育种、动保科技和供应链处于"高壁垒+高成熟"象限,是当前最具投资确定性的方向。

横轴=商业化成熟度,纵轴=技术壁垒气泡大小=融资活跃度

象限解读:

高壁垒·高成熟

生物育种、动保、供应链--确定性最强。

高壁垒·中成熟

农业A1、合成生物、新蛋白--潜力大。

中壁垒·高成熟

智慧种植、智能装备--容量大。

中壁垒·中成熟

碳中和--政策依赖较强。

最有价值的环节是具备"技术壁垒+规模化交付+产业客户付费能力"的三重交汇点。

上游·底层技术:

基因编辑(CRISPR)

农业A1与大模型

遥感与物联网

传感器与自动驾驶

生物基材料

气象/土壤/作物数据

中游·产品方案:

种子与种业技术

智慧农场解决方案

智能农机与机器人

动物疫苗与精准养殖

食品科技与新蛋白

供应链数字化平台

下游·应用场景:

种植企业与家庭农场

养殖集团与饲料企业

食品饮料加工企业

农业园区与地方政府

商超电商与餐饮供应链

碳资产与ESG机构

生物育种政策确定性最高,农业AI核心资产是高质量数据和场景闭环。

热门赛道一:生物育种

500亿+,2028年市场规模

2024年基因编辑安全评价指南发布,转基因玉米大豆种植范围持续扩大,中央一号文件明确提出"加快推进生物育种产业化。

品种审定进度(决定商业化时间表)渠道能力和种业龙头合作(决定推广效率)种质资源储备(决定长期竞争力)。

舜丰生物、百格基因、隆平高科、先正达

热门赛道二:农业A1

数据+场景,核心竞争壁垒

短期最易落地的不是“替代农民决策”,而是进入已有业务流:农业保险定损、遥感监测、农资精准营销、供应链库存优化。

不是模型本身,而是高质量农业数据+可验证的场景闭环。

已积累大量标注数据、与产业客户深度绑定、在具体场景中验证模型效果。

佳格天地、数溪科技、农信互联

农业机器人受益于劳动力短缺趋势,合成生物的成本下降是中短期最关键变量。

成长赛道一:农业机器人

3大优先方向

植保无人机、自动化饲喂--使用频率高、替代人工价值明确。

果蔬采摘、分选包装--人工成本占生产成本30%-50%。

温室巡检、大田播种--环境可控,产品更容易标准化。

非结构化农业场景、季节性利用率低、售后维护重。

成长赛道二:合成生物

投资4问

生物农药、生物肥料、功能配料、饲料添加剂。

对比化学合成路线,规模化后单位成本需下降30%+。

实验室到工厂的鸿沟是最大瓶颈。

食品、饲料、日化等B端客户的导入周期。

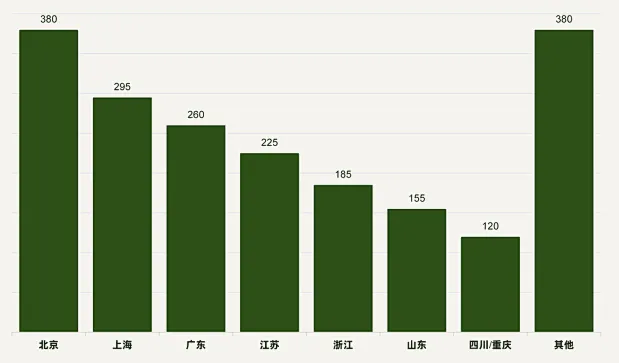

北京、上海、广东形成农业科技三大创新极,全国企业超2000家。

区域特色:

北京380家:生物技术、A1、种业创新策源。

上海295家:合成生物、食品科技、供应链。

广东260家:智慧农业装备、水产养殖科技。

江苏225家:农业装备、生物制造产业集群。

山东155家:种业、动保、智慧养殖、农产品加工。

海南:依托南繁基地,种业创新节点。

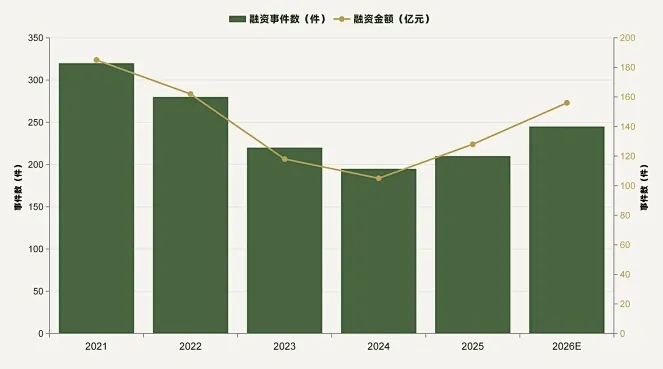

农业科技融资经历U型走势,2024年触底后加速回暖,2026年预计245起/156亿元。

关键变化:

2021年峰值→2024年触底→2025-2026加速回暖。

从"讲农业故事”转向"证明商业价值”,从PS估值转向现金流验证。

A轮及以前占54%,但B轮+比例上升,优质企业进入成长期。

经历调整后,存活企业普遍具有更强商业闭环能力。

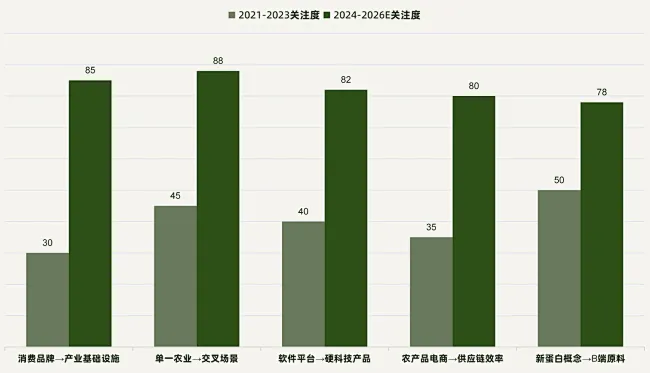

资本偏好正在发生五个结构性转变,从消费品牌转向产业基础设施是最显著的变化。

机构类型:

财务投资机构:看成长性、估值、退出路径

产业资本:看供应链协同、降本增效

地方基金/国资:看项目落地、招商、政策契合

上市公司:看井购整合、第二增长曲线

粮食安全、种业振兴、生物经济、绿色低碳构成四大政策主线,地方产业集群加速形成。

地方产业集群:

北京:生物技术+AI+种业创新策源

上海:合成生物+食品科技

广东:智慧农业+水产养殖科技

江苏:装备+生物制造产业集群

山东:种业+动保+智慧养殖

海南:依托南繁基地,种业创新节点

农业科技商业化面临八大结构性挑战,客户分散和回报周期长是最核心的两个难题。

客户分散:小农户占比高,获客成本高,服务难度大。

需求非标:地区、作物、季节差异大,标准化产品难满足。

支付能力:弱农业利润率低,农户对新技术价格敏感。

季节性强:需求波动大,设备和人员利用率难保证。

交付成本高:地理分散导致安装调试维护成本居高不下。

渠道重:技术推广高度依赖线下渠道,建设维护投入大。

数据碎片化:生产数据分散在不同主体,整合难度极大。

回报周期长:多数项目需3-5年验证商业价值,资本耐心要求高。

八种高风险模式:

纯农业Saas:缺乏线下服务,续费率低。

重资产植物工厂盲目扩张:资本密集、运营复杂

C端新蛋白品牌:获客成本高、消费者教育贵

无渠道种业平台:“有技术没渠道”困境

纯演示型系统集成商:收入不稳定、可复制性差

无成本优势的合成生物:“绿色溢价”难持久

无线下履约能力的农产品平台

过度依赖补贴的碳中和项目

绑定产业龙头、B端切入、可量化降本增效--是最可能跑出来的三种模式。

核心启示:农业科技投资的核心不是判断技术是否先进,而是判断技术能否被农业生产体系接纳并产生可量化的经济效益。产业客户的付费意愿和付费能力是检验商业化质量的唯一标准。

未来三到五年,农业AI走向产业操作系统,生物育种进入产业化深水区,出海成为新增长点。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?