——2026 生物育种与农业机器人融资潮释放了什么信号?

传统农牧人最近可能有点困惑:猪周期还没完全回暖,饲料添加剂把价格卷到极限——可偏偏有人拿走了超亿元融资。

2026 年上半年,生物育种、基因编辑、农业机器人接连宣布大额融资,中信农业、中科创星、红杉等头部机构相继落子。这不只是几家创业公司的好消息,更是政策与资本对「农业新质生产力」方向的明确投票。

钱去了哪里?2026 上半年农业科技融资速览

2026 上半年农业科技融资与赛道分布:基因编辑育种、动物设计育种、农业机器人、合成生物(信息图)

2026 上半年农业科技融资与赛道分布:基因编辑育种、动物设计育种、农业机器人、合成生物(信息图)以下为公开报道中较受关注的若干案例(轮次与金额以媒体披露为准,投资请以官方为准):

齐禾生科(北京)赛道:基因编辑生物育种 · 轮次/金额:A+ 轮,超亿元 · 投资方:中信农业产业基金领投 · 看点:CRISPR 基因编辑作物产业化路径

中农种源(深圳)赛道:动物设计育种(猪芯片) · 轮次/金额:A+ 轮,数亿元 · 投资方:中科创星 · 看点:抗蓝耳病种猪与全基因组选择

禾芯动力(深圳)赛道:农业具身智能机器人 · 轮次/金额:天使轮数千万,估值约 5 亿 · 投资方:宜宾高新、厦门国升追创等 · 看点:农科天使轮估值与落地节奏受关注

桦冠生物(北京)赛道:合成生物 / 绿色化学品 · 轮次/金额:C 轮,数亿元 · 投资方:软银欣创、顺禧基金等 · 看点:农业生物制造降本与替代材料

一个明显信号:资本不再扎堆传统流通和粗加工,而是直奔产业链最上游——「种子 + 智能装备」,也就是常被称作的「农业芯片」。

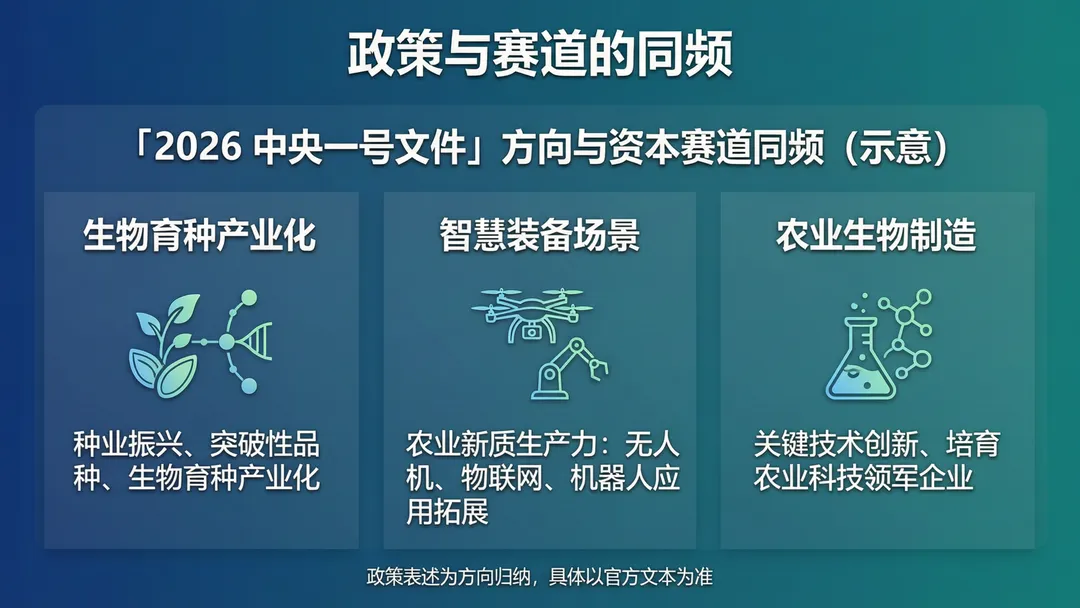

为什么是现在?政策底牌已亮

中央一号文件与农业新质生产力:种业振兴、生物育种产业化、智慧装备与生物制造(示意信息图)

中央一号文件与农业新质生产力:种业振兴、生物育种产业化、智慧装备与生物制造(示意信息图)2026 年中央一号文件相关表述中,至少有三条与上述融资方向高度同频:

- 深入实施种业振兴行动,加快选育和推广突破性品种,推进生物育种产业化;

- 因地制宜发展农业新质生产力,拓展无人机、物联网、机器人等应用场景;

- 加快农业生物制造关键技术创新,培育农业科技领军企业。

简单翻译:「十五五」开局阶段,种业与智慧装备是国家战略资源配置的重点方向;国资与产业基金密集入场,本身也是一种背书。

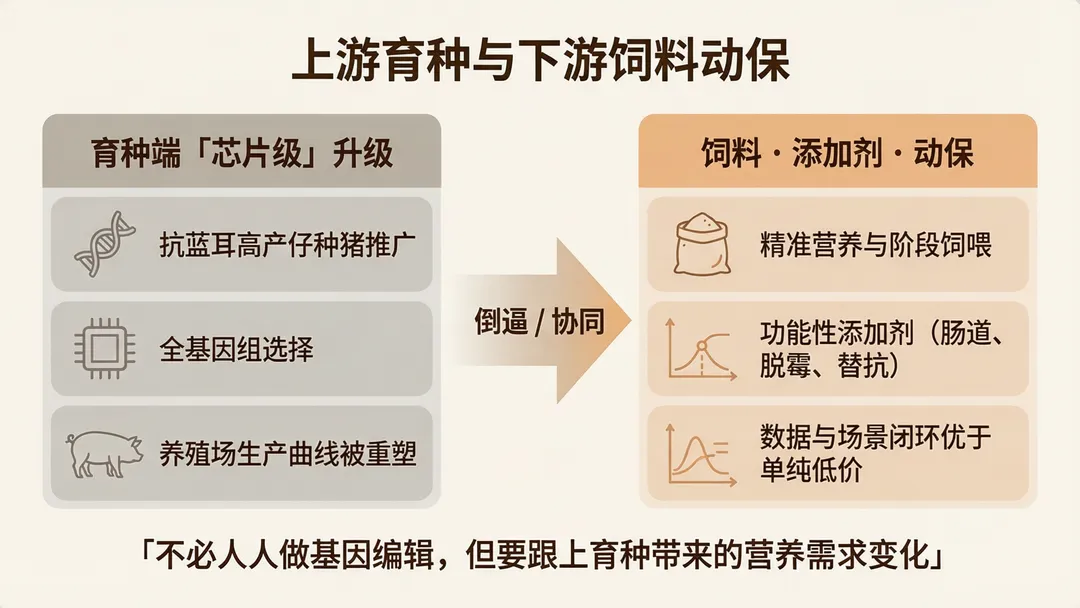

对畜牧、饲料行业的启示

育种端「芯片级」升级与饲料动保:精准营养、数据验证、技术增值服务(信息图)

育种端「芯片级」升级与饲料动保:精准营养、数据验证、技术增值服务(信息图)你可能会问:我是做饲料添加剂或畜牧服务的,这跟我有什么关系?

上游育种进步,会倒逼下游营养方案升级。抗蓝耳病、高瘦肉率等种猪推广后,精准营养、功能性添加剂(脱霉、肠道健康、替抗等)需求往往不会消失,但对配方与验证的要求更高——拼的是数据与场景闭环,而不是单纯低价。

「新质生产力」是下一轮政策与合作的叙事入口。无论是申报专精特新、争取地方农业科技类支持,还是与大型养殖集团谈联合方案,「能否配合育种端做精准营养」会越来越像加分项。

别被惯性思维困住。当资本开始回避低毛利、弱壁垒的贸易型模式、转向高技术壁垒的农业科技时,农牧企业也值得自问:下一个增长点,是靠再压一分钱成本,还是靠技术增值服务?

结语

融资潮的本质,是市场在呼应政策取向——未来十年中国农业的高附加值环节,更可能出现在「生物 × 数字」的技术端,而非仅靠流通端规模。

对扎根一线的饲料、动保从业者而言,不必人人去追基因编辑风口,但至少要意识到:你服务的养殖场,正在被上游「芯片级」技术悄悄重塑——你的产品与服务体系,是否跟得上这场静默升级?

说明:文中企业融资信息综合自公开媒体报道,细节以公司公告及工商披露为准;本文不构成任何投资建议。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?