【文献研读】政策性农业保险高质量发展困境的实证研究——基于理赔保障效率的视角

- 2026-06-05 03:23:38

仅用于学术交流

版权归原作者和原发刊所有

转载请注明出处

本文字数

1787

阅读时长

5分钟

论文标题:政策性农业保险高质量发展困境的实证研究——基于理赔保障效率的视角

论文作者:牛浩、周密,山东农业大学经济管理学院

文献来源:农业经济问题.2025(12):129-144.

01 内容摘要

文章利用2013—2023年省份面板数据,基于赔付力度、成本费用和赔付精准度三个维度,构建农业保险理赔保障效率指标,系统剖析当前制约农业保险高质量发展的现实困境及作用机理。研究发现,农业保险高质量发展面临赔付力度不足、运营成本攀升和理赔不精准三重突出问题,其根源在于财政补贴承压、市场竞争失序、产品服务粗放,导致风险保障系统偏离最优运行状态;同时,这些因素之间的叠加放大效应进一步抑制了农业保险理赔保障效率提升,阻碍农业保险的高质量发展。

02 问题导入

中国政策性农业保险在财政支持与市场需求的双重驱动下持续快速发展。然而,从保险深度看,中国农业保险仅为1.66%,与美国6.96%的水平相比仍有较大差距,且财政补贴机制、市场运行模式、产品体系和业务模式尚不成熟,承保规模快速扩张容易引发系统性风险,并在长期内制约农业保险功能发挥与可持续发展。基于此,本文重点探讨:何种因素阻碍了政策性农业保险的高质量发展?

03 研究设计

(一)数据来源

国家金融监管总局、《中国保险年鉴》《中国农村统计年鉴》《中国农村金融服务报告》、国泰安财经金融研究数据库以及布瑞克农业数据库等。

(二)变量选择

1.被解释变量

(1)基础层:赔付力度,使用种植业保险赔付支出与保费收入之比衡量;成本费用率,使用种植业保险成本费用与保费收入之比衡量;赔付精准度,使用单位保费应赔额与单位保费实赔额的差值,再取倒数衡量;

(2)综合层:理赔保障效率指标,使用赔付力度与成本费用率之比乘以赔付精准度来衡量。

2.核心解释变量

(1)县级财政压力,由县级财政收支缺口率加权匹配得出;

(2)市场竞争程度,基于省域内各保险机构的农业保险保费收入,使用赫芬达尔—赫希曼指数并取倒数衡量;

(3)产品服务水平,基于省域内各种植险标的的农业保险保费收入,使用赫芬达尔—赫希曼指数衡量。

3.控制变量

承保覆盖率、自然灾害情况、农村用电水平、固定资产投资水平等。

(三)模型设定

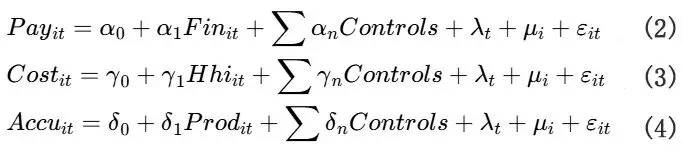

文章构建双向固定效应模型研究县级财政压力、市场竞争程度、产品服务水平对保险机构赔付力度、成本费用率以及赔付精准度的影响,具体模型为:

04 实证结果

(一)基准回归分析

1.“县级财政压力与赔付力度”维度

在1%的显著性水平下,县级财政承压降低了农业保险赔付力度。

2.“市场竞争程度与成本费用率”维度

在1%的显著性水平下,农业保险市场过度竞争提升了农业保险成本费用率。

3.“产品服务水平与赔付精准度”维度

在5%的显著性水平下,农业保险产品服务的不科学与不规范降低了农业保险赔付精准度。

(二)稳健性检验

文章通过采用两阶段最小二乘法缓解内生性问题、剔除直辖市、缩尾核心解释变量以及使用聚类稳健标准误等方法验证了基准回归结果的稳健性。

(三)进一步分析

财政补贴承压、市场竞争失序、产品服务粗放等痛点因素,均负向影响农业保险理赔保障效率,且三重痛点因素的交互叠加会显著放大对农业保险理赔保障效率的抑制程度,从而对农业保险高质量发展形成更强的阻碍。

05 借鉴与商榷

(一)借鉴

文章立足政策性农业保险发展现状,聚焦其运行中的现实问题,系统剖析了制约农业保险高质量发展的困境及其作用机理,彰显了学术研究服务社会、造福人民的根本宗旨。

(二)商榷

文章分析了财政补贴压力、市场竞争失序和产品服务粗放对农业保险高质量发展的影响;未来可进一步构建政府、保险公司与农户的博弈模型,揭示多主体策略互动及其作用机制。

政策性农业保险高质量发展困境的实证研究——基于理赔保障效率的视角_牛浩.pdf

版权保护声明:本公众号的所有转载文献及原创文章仅用于学术交流,版权归原作者和原发刊所有,转载请注明出处。

图片:叶映晴空,高子璇摄

文案及排版:高子璇

审核:袁辉教授、陈雨晴

公众号简介

与慧同行,研读致远

往期回顾

【文献研读】专利执行保险是否促进了“专精特新”企业技术创新?

【文献研读】科技金融如何真正降低科技企业融资成本?—— 来自银行微观贷款数据的权威证据

【文献研读】保险赋能、激励机制与企业数字技术创新——来自董责险的证据

期待你的 分享 点赞 在看