中国融入世界经济,是现代经济史上最具戏剧性的变化。就“全球失衡”而言,这通常被讲述为一个关于净贸易顺差和中国工业实力不断增长的故事。但这一过程的另一面,则是中国对原材料、能源和食品的进口。在农业领域,中国经历了一场极不寻常的“开放”。

全球食品贸易发生在不同集团之间;在这些集团内部,生产和消费都是在严格的政府监管之下发展起来的,并受到由主要既有企业利益主导的政治经济结构支配,也就是所谓的“食品体制”(food regimes,这一术语来自Harriet Friedmann 和Philip McMichael)。农业是最早经历卡尔·波兰尼所谓“双重运动”的部门之一:先是市场“开放”,随后又出现集体性的监管反弹。除危机时刻外,这种根深蒂固的政治经济结构通常并不允许贸易流向或生产体制发生剧烈变化;它本来就是为了防止这种变化而设计的。但自 2000 年代以来,中国需求的增长一直是“新自由主义企业化”食品体制的推动力量,而中国扮演的角色是进口国,而不是出口国。从自由主义的角度看,这是“自由贸易”时代的伟大胜利之一。问题在于,我们是否正处在一个新阶段的节点上:在这个阶段,中国会把它已经颠覆许多主要工业生产领域的那些政策,应用到“农业巨头(Big Ag)”之上?

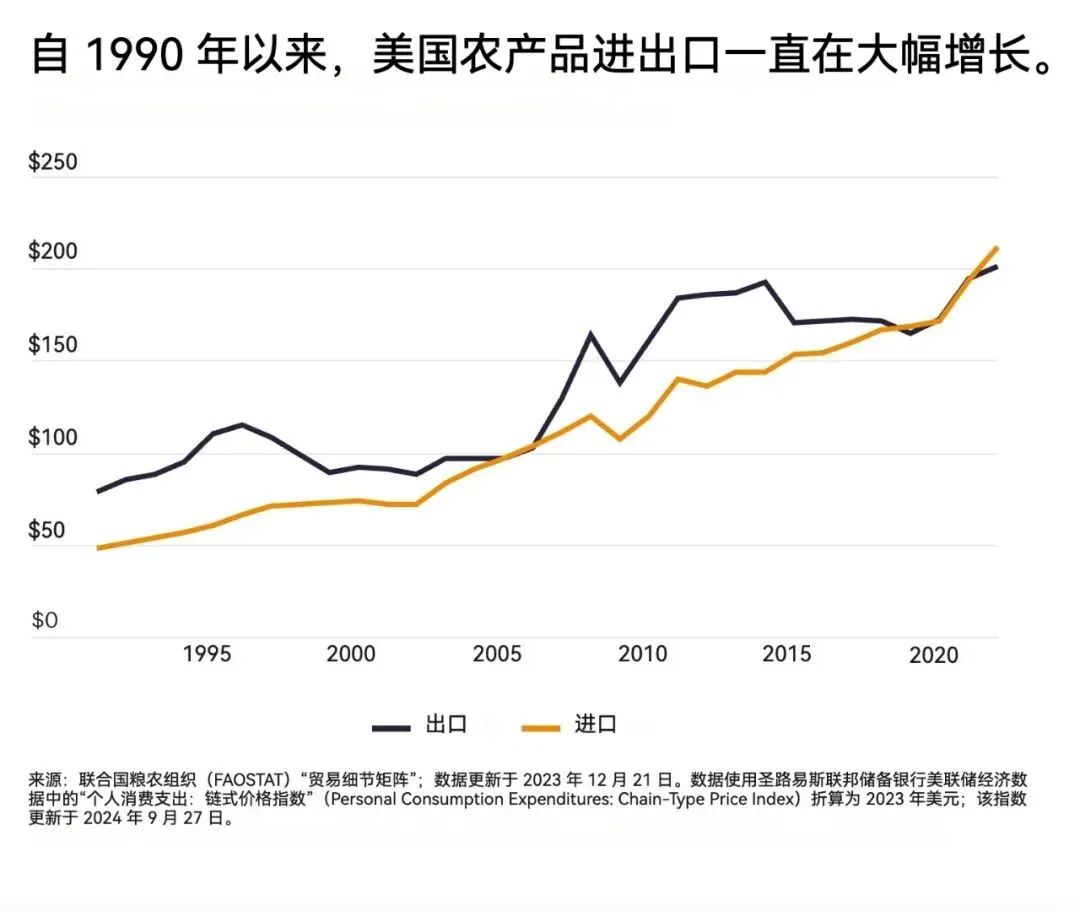

20 世纪 90 年代,中国与世界其他地区之间的农业贸易规模仍然很小,并保持着小额贸易顺差。二十年后,中国的出口已大幅扩张。但与此同时,中国也成为规模更大的农业进口国,拥有世界上最大的食品贸易逆差;其自给率据估计已低于 70%。

如果说中国农业贸易的这种失衡发展不同寻常,实际上是一种低估。放眼全球,农业市场通常都是国家政策、游说集团和企业利益激烈争夺、严密守护的领域。一个国家突然滑向贸易逆差,本身就极为罕见。而中国的规模又使它处在完全不同的量级上。要看清中国这一路径有多么异常,可以将其与美国和欧盟这两个全球贸易中的其他主要参与者相比。自 2000 年以来,美国农产品进口也有所增加,但总体上仍大致保持平衡。

除中国之外,北美自贸区(NAFTA)以及分散的“世界其他地区”(ROW)类别,也主导着美国的农业贸易。从纸面上看,墨西哥的人均 GDP 与中国相近;而且自 1990 年代以来,墨西哥也因 NAFTA 经历了相当剧烈的贸易一体化冲击。尽管如此,自 2010 年代以来,墨西哥对美国的食品贸易收支已明显转向顺差。与此同时,欧盟在农业贸易中的出口顺差也在稳步扩大。

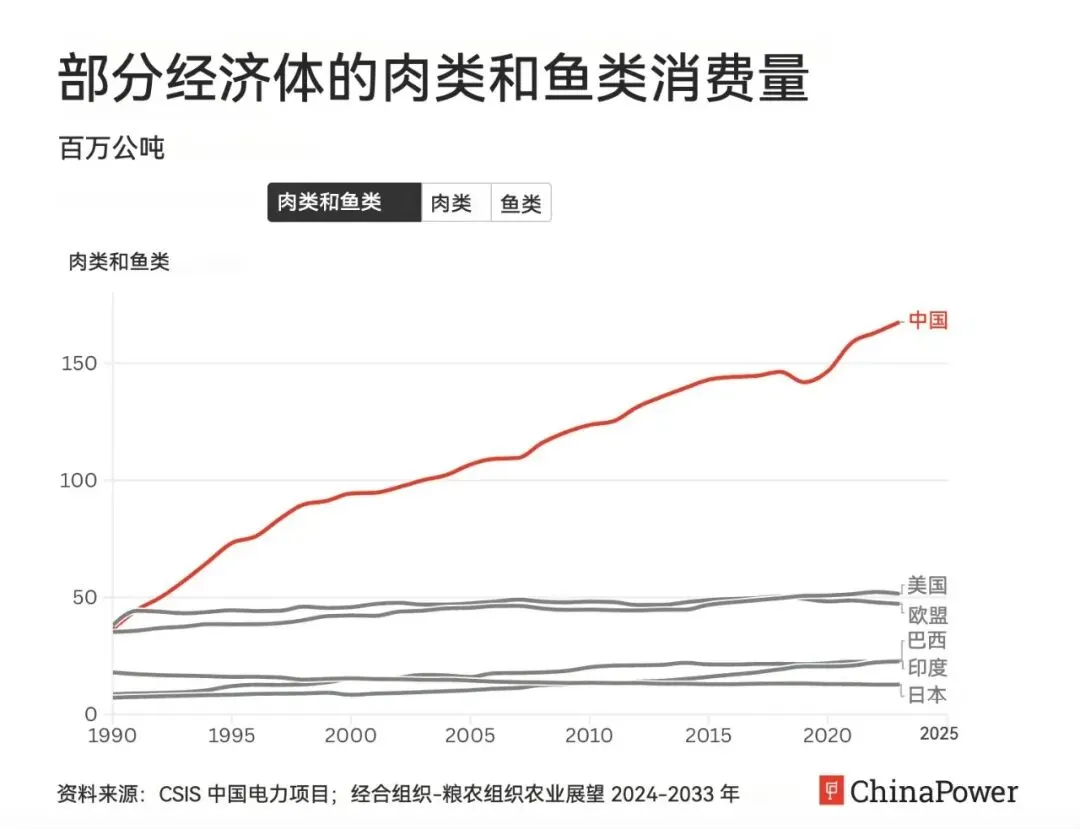

要理解中国何以会如此大幅度地滑向农业贸易逆差,就必须更深入地考察改革开放时期中国农村所处的从属性政治经济结构。这是另一个需要另外展开的问题。但有助于理解这一转变的一个关键因素,是认识到它是一种增量性变化。欧洲和美国近几十年来或许从边际上调整了自身的食品消费体制——比如多吃一些牛油果,少吃一些猪油——但其基本消费模式相对稳定。中国则并非如此。自 1990 年代以来,中国人的国民饮食结构已经被彻底改造,肉类和鱼类蛋白消费出现了巨大增长。

正是这种蛋白质消费的激增,推动了中国农业的全球化。在基本粮食方面,中国基本上是自给自足的。

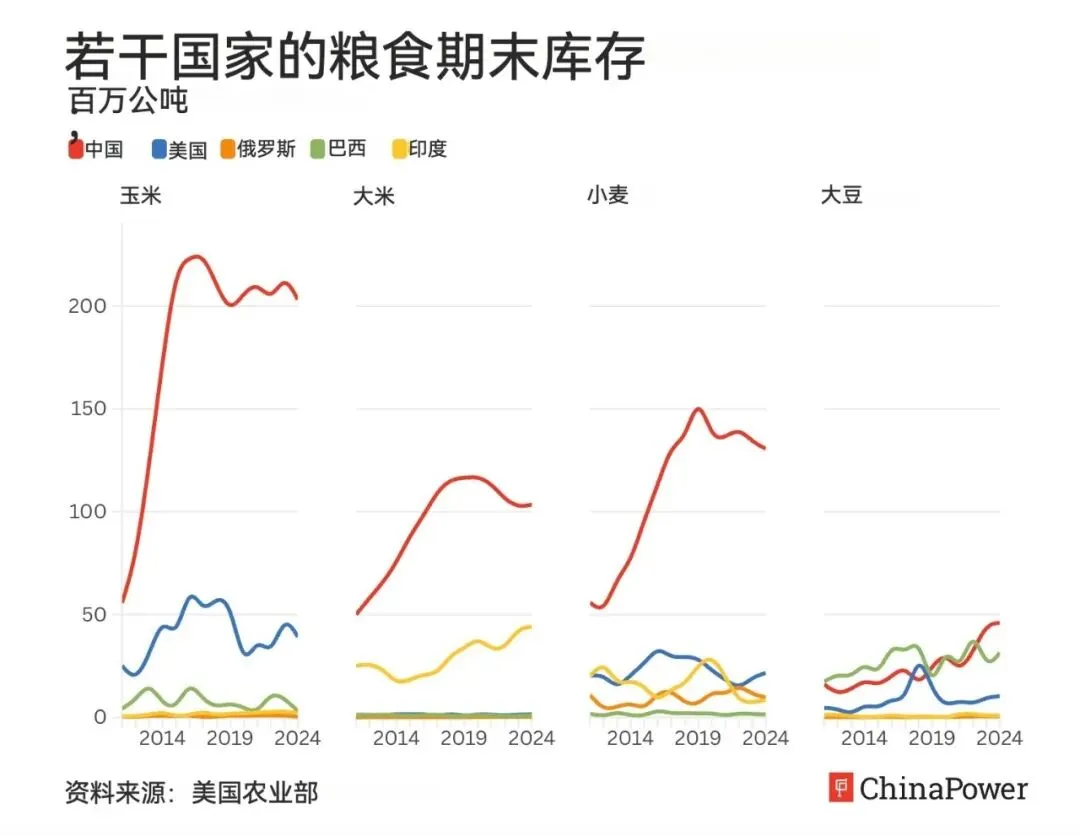

确实,由于价格补贴,中国已经积累了巨量的玉米、稻米和小麦库存。

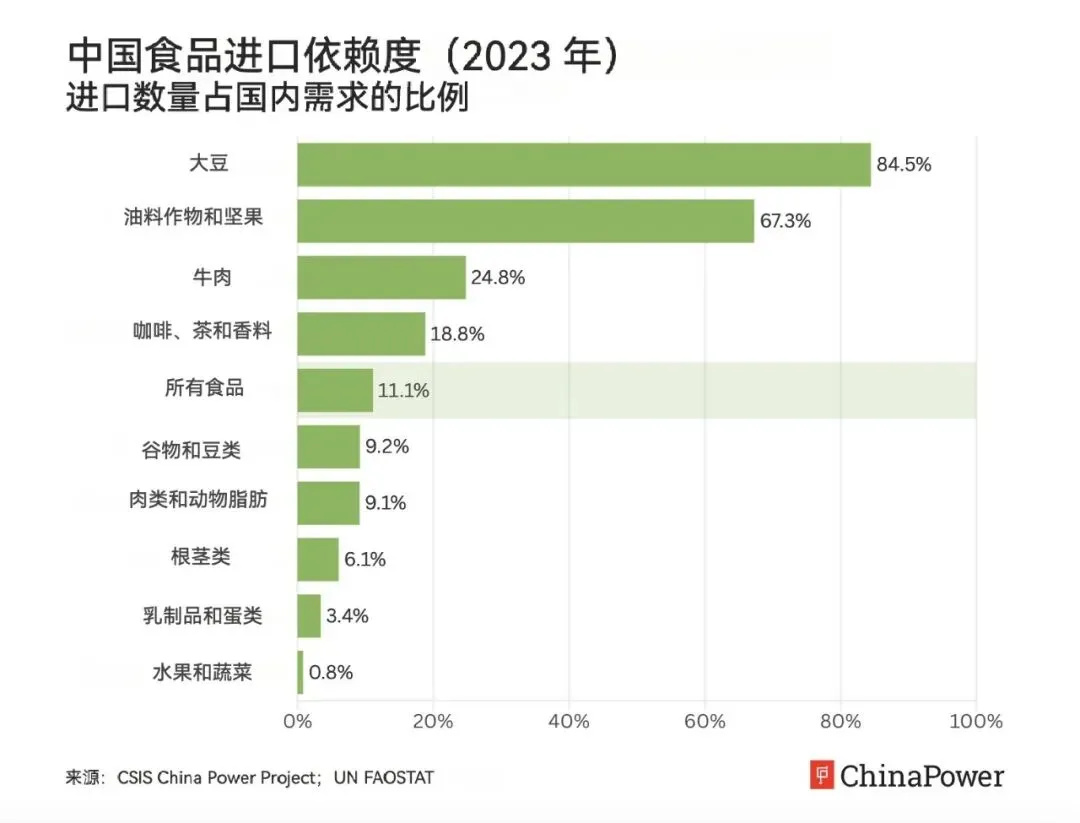

但在高价值动物饲料领域,尤其是大豆方面,缺口则极为巨大。

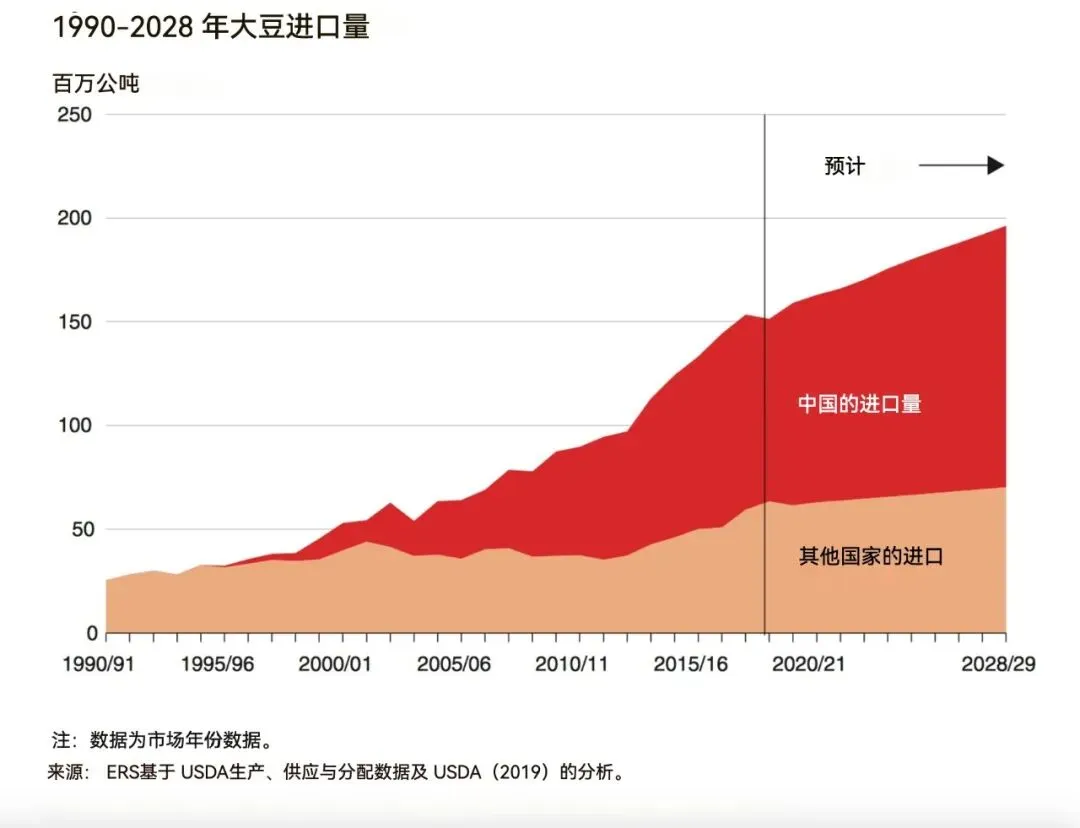

中国对肉类需求的巨大增长,完全主导了全球大豆产业的动态,正如这张 2019 年的图表所显示的那样。

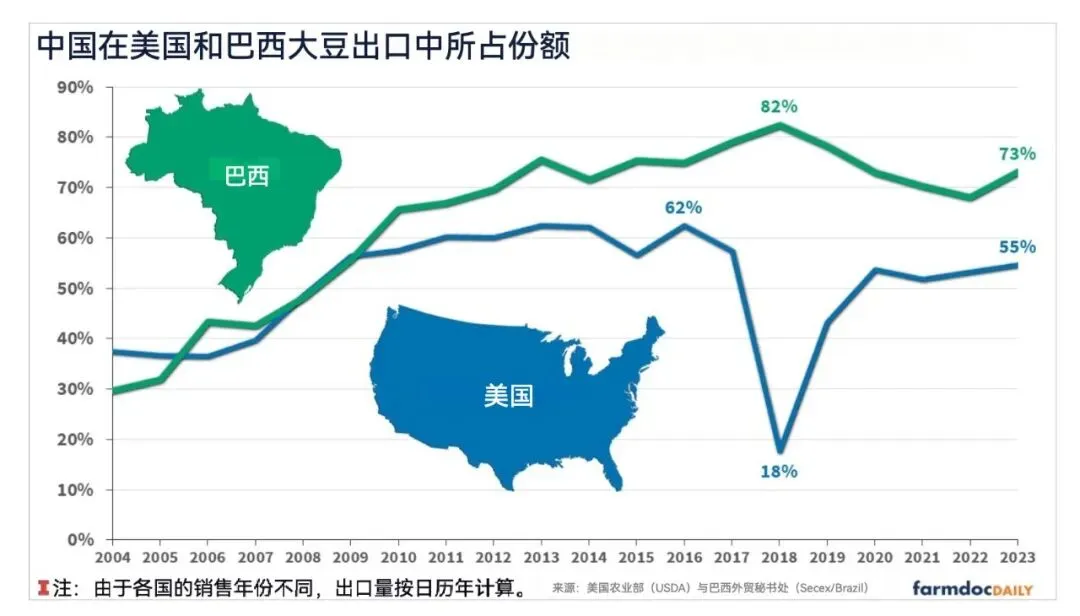

过去四分之一个世纪里,巴西和美国的大豆产量大幅增长,其中巴西走在最前。巴西大豆生产的增长主要由中国需求推动;中国占巴西大豆出口的 73% 至 83%。

因此,总结一下历史背景:在过去四分之一个世纪中,一种全新食品体系骤然出现,它服务于占全人类六分之一人口的中国;这一体系以远高于以往的蛋白质消费水平为特征,而支撑这种消费的饲料作物,则主要产自巴西。

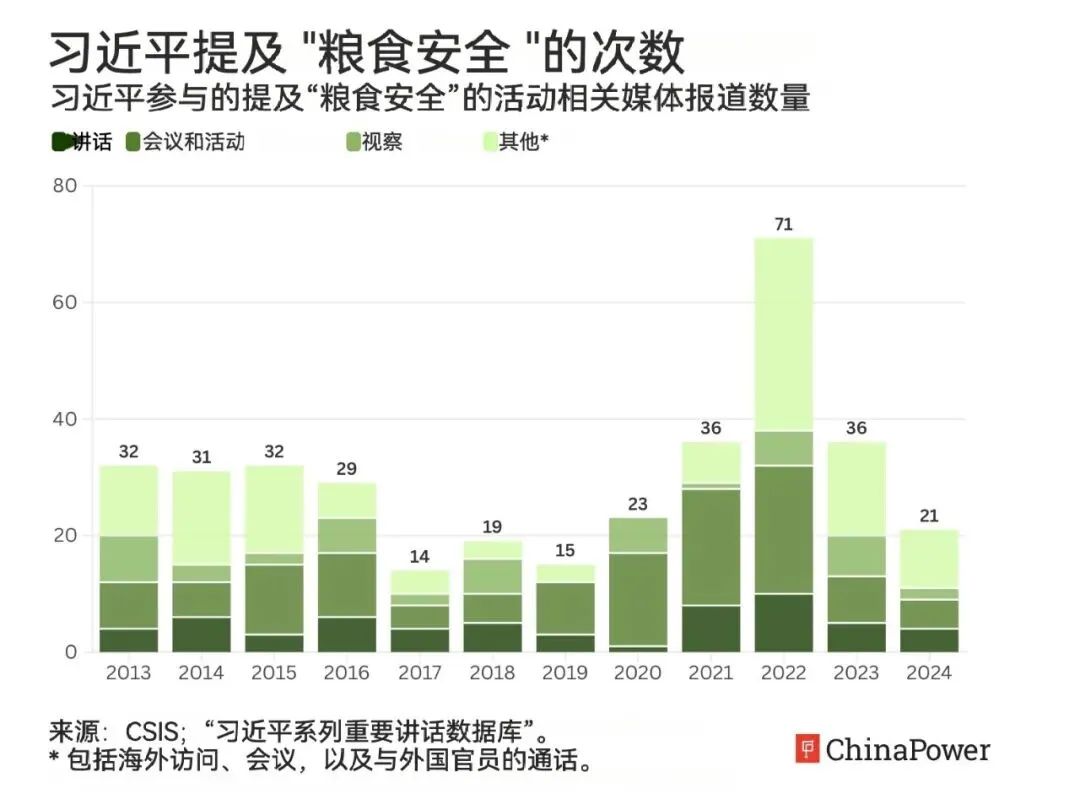

在我们所处的这个变化时刻,一个显而易见的问题是:这种局面是否还能继续下去?中国在蛋白质这种如此基础的物资上达到如此规模的进口依赖,本身就是一个隐患。这是美国和欧盟所没有的软肋,更不用说俄罗斯这样的其他“全球玩家”了。在地缘政治压力不断上升的环境中,“粮食安全”成为北京领导层的关键关切,也就并不令人意外了。在 2022 这个冲击之年,习近平平均每五天就提到一次这一问题。

当然,在北京的政策话语中,热词常常来来去去。但如果中国真的开始认真推进呢?这正是我在本周末《金融时报》评论文章中提出的问题。倘若北京把那套已经在新能源等领域产生巨大影响的、多层次“产业”政策工具箱,应用到农业领域,会发生什么?这正是 Systemiq 最近一份报告所探讨的情景;该报告由 Gordon and Betty Moore Foundation 委托完成。

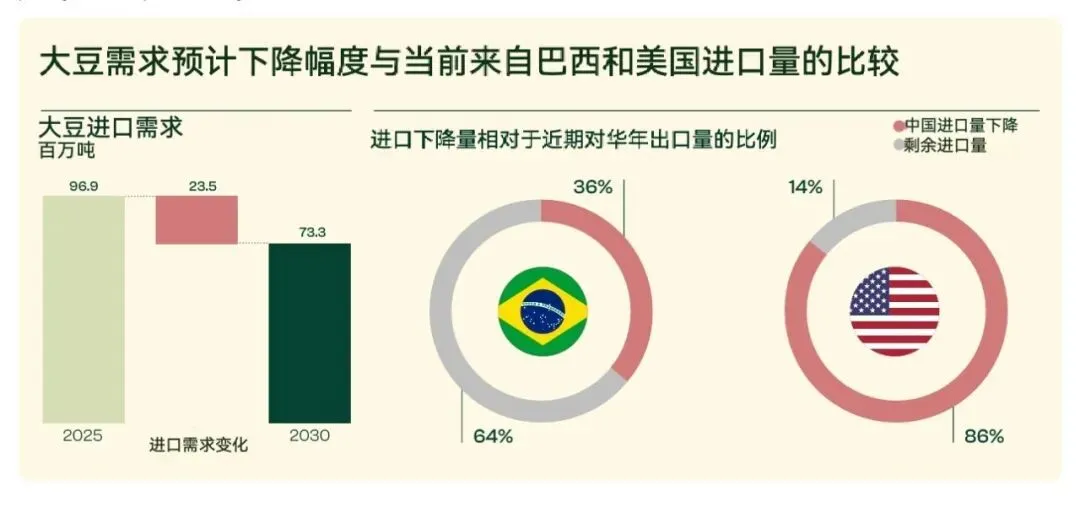

正如 Systemiq 及其在中国农业大学的合作者所指出的,相关迹象已经出现。在“十四五”和“十五五”之间,一场“全系统”政策转向的关键要素似乎正在被部署到位。如果这一过程按照产业政策的时间表展开,那么在未来 15 到 20 年里,我们很可能会看到中国食品体制发生一次引人注目的转变。对于自 2000 年代初以来形成的全球农业体系而言,其后果可能会非常剧烈。中国从美国的进口可能下降 85% 以上。

这里的重点并不是要对全球农业市场的前景作出某种具体预测。我的重点在于强调,当前全球农业贸易的格局是何其崭新;在结构上又是多么不对称——中国对高价值农业所需关键投入品存在高度依赖。同时,2010 年代以来中国工业政策的故事也已经给我们上了一课:世界经济中的基本参数,可以多么迅速、又多么剧烈地被改写。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?