昨天凌晨1点,我在开水果店的发小在微信给我发了一串哭脸表情。

他说夏天到了想囤一批进口车厘子和晴王葡萄,找了好几家批发商,拿货价比上个月低了15%,拿20万的货光成本就能省3万,可手头的钱都交了下个季度的房租,还差10万的缺口。 找朋友借怕欠人情,借网贷利率动辄15%以上,赚的钱还不够还利息,去银行问了一圈,要么要抵押要么要公职人员担保,他一个开了3年社区水果店的小老板,哪来的这些东西?

我当时就给他甩了农行商户贷的申请链接,今天中午他给我打电话,说12万额度已经到账了,年利率才4.2%,按天计息,用多久算多久的利息,卖完这批货就能直接还上,连一个月的利息都不到500块。

其实很多中小商户都和他一样,平时现金流好好的,一遇到备货、扩店、交房租的节点,几万到几十万的缺口卡得人睡不着觉,又怕踩了高息贷款的坑。今天就把农业银行针对实体商户推出的纯信用普惠贷产品——「商户贷」的完整规则和申请流程全部拆解清楚,没有任何套路,全是可以直接照着操作的干货。

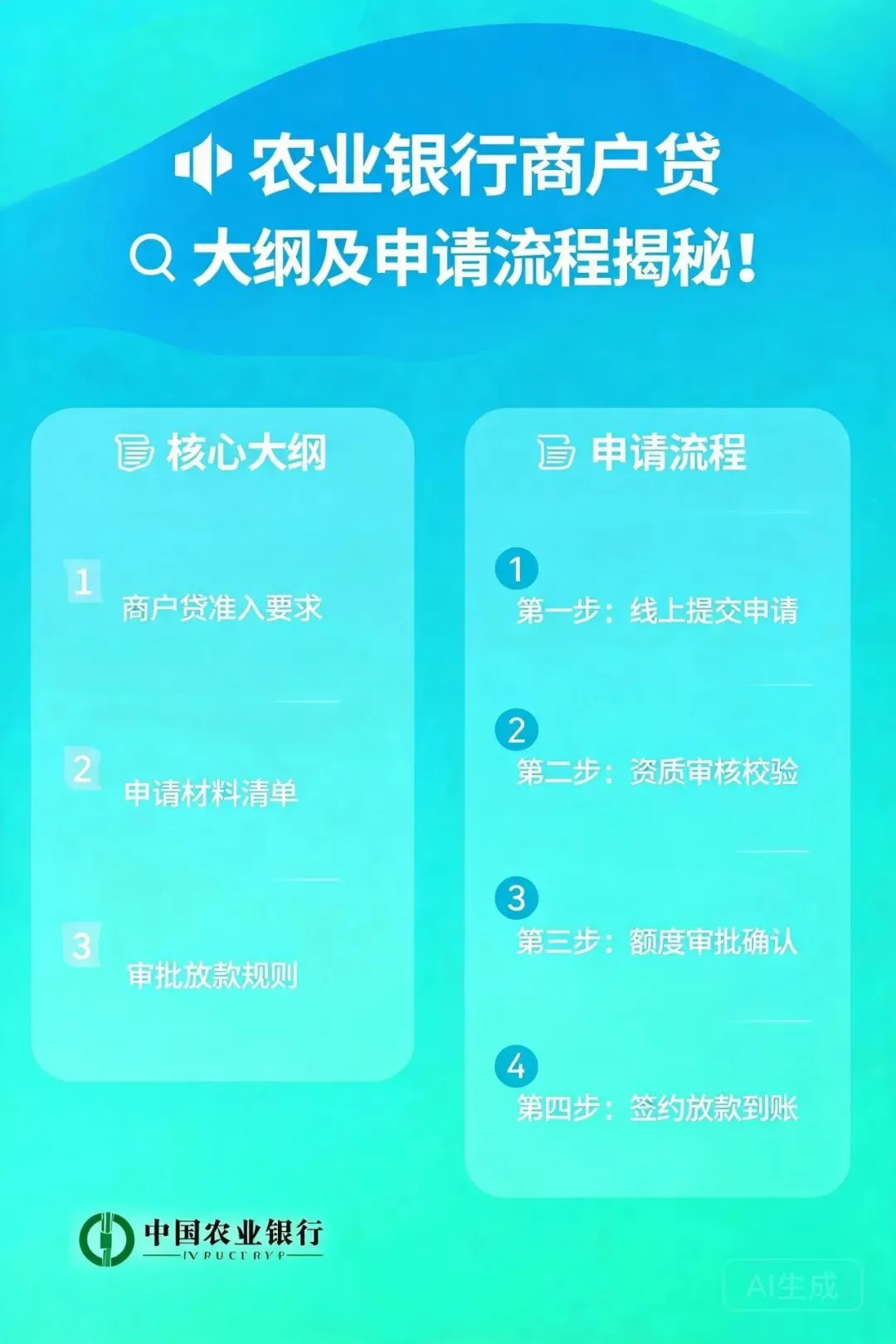

一、先把核心规则说透:农行商户贷产品大纲详解

作为国有行推出的普惠型经营贷,这款产品最大的特点就是门槛低、利息低、纯信用、随借随还,专门针对有稳定经营流水的个体工商户和小微企业主,尤其是平时用农行收款码收单、有农行结算账户的商户,通过率和额度会更高。

我整理了所有核心规则,大家可以对着自己的情况先做个初步评估:

额度区间:最高300万,大部分普通商户初始额度在10-50万之间,系统会根据你的经营流水、农行金融资产情况动态调整

利率范围:按LPR浮动定价,目前新户年利率普遍在3.6%-4.8%之间,换算成日息就是万1到万1.3,借10万一天利息才10-13块,比大部分网贷低3-5倍

授信期限:最长3年,额度循环有效,这期间还进去的钱可以随时再借出来,不用重复申请

还款方式:支持先息后本、等额本息,也可以随借随还,提前还款没有任何违约金

资金用途:只能用于经营相关支出,比如备货、付房租、装修门店、采购设备,不能用于买房、炒股、理财,银行会不定期核查用途,这点一定要注意

很多人怕自己资质不够不敢申请,其实这款产品的门槛真的不高,我整理了几个硬性要求: 1.经营主体要求:持有营业执照的个体工商户、小微企业法定代表人/实际控制人,营业执照注册满1年以上,如果是农行收单商户,经营满6个月就可以申请 2.流水要求:近6个月经营流水不低于10万,月均收单流水最好不低于2万,如果是农行收单的商户,只要近6个月有稳定的收单记录,哪怕流水少一点也有机会过 3.征信要求:近2年逾期次数不超过6次,没有连续90天以上的逾期,当前没有逾期,查询次数近3个月不超过8次(不要频繁点网贷申请),没有未结清的刑事案件或失信被执行记录 4.额外加分项:如果有农行的储蓄卡、平时走农行的结算、有农行的房贷/理财/存款,或者已经开通了农行聚合收款码,额度会更高,利率也会更低

我身边开便利店的张姐,营业执照注册刚满7个月,用农行收款码收了6个月的钱,每个月流水大概3万多,征信只有一次忘记还信用卡逾期3天的记录,上个月申请直接批了15万,年利率4.0%,比很多经营贷的利率都低。

二、保姆级申请流程拆解:照着做最快1小时到账

农行商户贷现在支持线上全自助申请和线下网点申请两种方式,大家可以根据自己的情况选,我把两种方式的步骤和注意事项都列出来,避免大家走弯路。

适合平时时间少、资质符合基本要求的商户,全程不用跑银行,在手机上就能操作: 1.入口选择: 直接打开「中国农业银行」APP,首页搜索「商户贷」,或者在「贷款」板块里找「个人经营贷」下面的「商户贷」入口,不要点外面陌生链接,避免碰到钓鱼网站 2.资料填写步骤: 第一步:实名认证,需要绑定你常用的农行储蓄卡,上传身份证正反面,完成人脸识别 第二步:填写经营信息,包括营业执照注册号、经营地址、经营类目、近6个月流水,这里要注意,信息一定要和营业执照上的完全一致,经营类目不要填错,比如你开水果店就填「水果零售」,不要填「食品销售」这种太宽泛的类目 第三步:添加联系人,需要填1个直系亲属联系人,1个生意伙伴联系人,银行不会随便打联系人电话,只有你逾期联系不上的时候才会打 3.审核环节注意事项: 提交之后大部分人是系统自动审批,10-30分钟就会出结果,少部分资质有疑问的用户会收到银行的回访电话,主要问你经营地址、经营时长、资金用途,只要如实回答就可以,不要撒谎,比如你说你用来进货,就不要说用来买房 4.额度支用: 审批通过之后,额度会直接到你的农行个人账户,你可以直接转账到银行卡,也可以用农行卡直接支付经营相关的款项,按天计息,用多少算多少的利息

⚠️ 线上申请卡点提醒: - 如果提示「暂未获得额度」,不要反复提交申请,会查征信,建议先养3个月的农行流水,多用农行收款码收单,3个月之后再试 - 填资料的时候如果营业执照上传失败,检查是不是照片清晰,有没有反光,营业执照是不是在有效期内

如果你的需求额度超过50万,或者线上申请被拒了,可以带着资料去附近的农行线下网点找客户经理申请,能提供更多的资质证明,额度会更高: 1. 需要带的资料:营业执照正副本、近6个月的银行流水(所有银行卡的都可以)、经营场地的租赁合同/房产证、如果有门店的照片、进货单、销货记录也可以带上 2. 客户经理会上门核实你的经营情况,确认你确实在正常经营,之后会帮你提交申请,一般1-3个工作日出结果,额度最高可以到300万

开餐馆的李哥上个月要扩店需要80万资金,线上申请只出了30万额度,他带着近1年的流水、餐馆的经营许可证、和房东的租赁合同去网点找了客户经理,客户经理上门看了他的餐馆经营情况,一周之后给他批了85万的额度,年利率3.8%,比线上的利率还低。

三、大家最关心的6个问题,一次性给大家说清楚

我整理了最近1个月30多个申请商户的疑问,把问得最多的几个问题列在这里,大家申请前可以先看看:

如果是近2年内逾期次数不超过6次,每次逾期都不超过30天,已经还清了的话,还是有机会申请的,要是有连续90天以上的逾期,或者当前有逾期,就建议先养好征信再申请。

线上申请的话,最快10分钟出额度,出了额度之后马上就能支用到账,大部分人当天就能拿到钱;线下申请的话,一般1-3个工作日出结果,核实完经营情况之后就能放款。

多使用农行的收款码收单,把经营流水尽量都转到农行储蓄卡里面

在农行买一点理财或者定期存款,哪怕几万块也可以,证明你的还款能力

保持良好的还款记录,用了半年之后没有逾期的话,系统会自动给你提额,也可以主动找客户经理申请提额

只要你按时还款,没有逾期,这笔贷款属于正常的经营类贷款,不会影响你的房贷车贷申请,反而会给你的征信加一个良好的还款记录。

可以的,只要你有营业执照,经营满1年,有稳定的经营流水,哪怕用的是其他银行的收款码也可以申请,不过如果有农行收款码的话,通过率和额度会更高。现在去农行办收款码也很方便,当天就能办下来,没有手续费,有需要的可以先去办一个。

没有任何违约金,你用了10天就还10天的利息,用了3个月就还3个月的利息,随时可以还,非常灵活。

最后给大家提几个醒

作为国有行的普惠型产品,农行商户贷确实是中小商户短期资金周转的一个非常好的选择,但我还是要提醒大家几句: 第一,贷款是用来救急的,不是用来超前消费的,只有确实是经营需要的时候再申请,不要为了额度高就随便借出来用,利息再低也是有成本的。 第二,申请的时候一定要如实填写资料,不要造假,一旦被银行查到造假,会直接拉黑,以后再也申请不了农行的任何产品。 第三,一定要按时还款,不要逾期,国有行的贷款逾期是直接上征信的,会影响你以后的所有金融业务。

如果大家还有什么个性化的问题,可以直接打农行的官方客服电话95599咨询,或者直接去附近的农行网点问客户经理,不要相信外面所谓的「中介包过」「内部通道」,这款产品没有任何内部通道,只要资质符合就能过,不符合找谁都没用,别白白给中介交了几万块的手续费。

💬 互动时间: 你有没有遇到过经营资金周转的难题?对于农行商户贷还有什么疑问?欢迎在评论区留言,我会一一为大家解答~

如果身边也有开实体店、做买卖的朋友,不妨把这篇文章转发给他,说不定刚好能解决他的燃眉之急👉 关注我,后续分享更多实用的银行融资干货,帮你避开贷款坑,拿到低成本资金!