我是小潘,干了8年助贷,每天跟银行打交道。今天聊聊网捷贷到底怎么才能批下来。

上周有个客户找我,上来就说:“小潘,我农行那个网捷贷被拒了,不是说3%吗?我征信也没问题啊。”

我让他发了一下基本情况:私企程序员,公积金基数8200,刚交满一年,农行没有任何业务往来。

我说,哥,你这个情况,线上点一万次也是“暂不符合条件”。

不是产品不好,是咱现在的资质跟这个产品的门槛不对口。

今天我把网捷贷的准入规则、额度算法、征信红线全部拆开讲清楚。

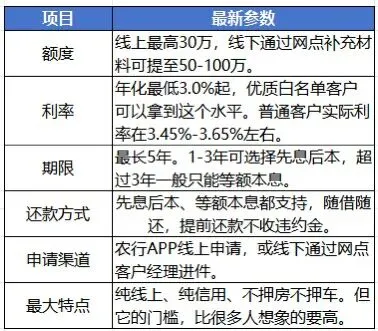

一.这个产品到底是给谁用的?

网捷贷是农行的纯线上信用贷,最大优点就三个字:利率低。白名单客户最低能做到3.0%,比绝大多数网贷便宜一大截。

但农行不是做慈善的。这个产品核心逻辑就一句话:优先服务自己人 + 优质单位员工。

什么叫自己人?在农行有房贷还了2年以上、或者工资通过农行代发满1年的。

什么叫优质单位?公务员、事业编、老师、医生、央企国企、世界500强。这类客户征信干净的情况下可轻松满批。

普通私企员工能不能做?能,但有门槛。

我上个月刚帮一个做大数据开发的客户操作过。他在一家中型软件公司,单位本身不在白名单,但公积金基数1.6万、连续缴了3年半、征信干净、没有网贷。我让他先去农行开了一张卡,走了3个月流水,然后找客户经理评估加白名单,最后批了22万。

但说实话,很多私企加不进去——尤其是社保人数少、行业属性一般、成立时间短的,分行那边审核基本过不了。

二.额度是怎么算出来的?我拆给你看

网捷贷的额度不是随便给的,背后有一套公式。

先算授信额度:

公积金基数 × 0.85 × 12 × 单位系数 × 职级系数

单位系数:普通白名单1倍,优质白名单2倍

职级系数:科级1.2倍,处级1.3倍

再算实际可贷:

年收入 × 1.7 + 授信额度 - 现有信用负债

举个例子:

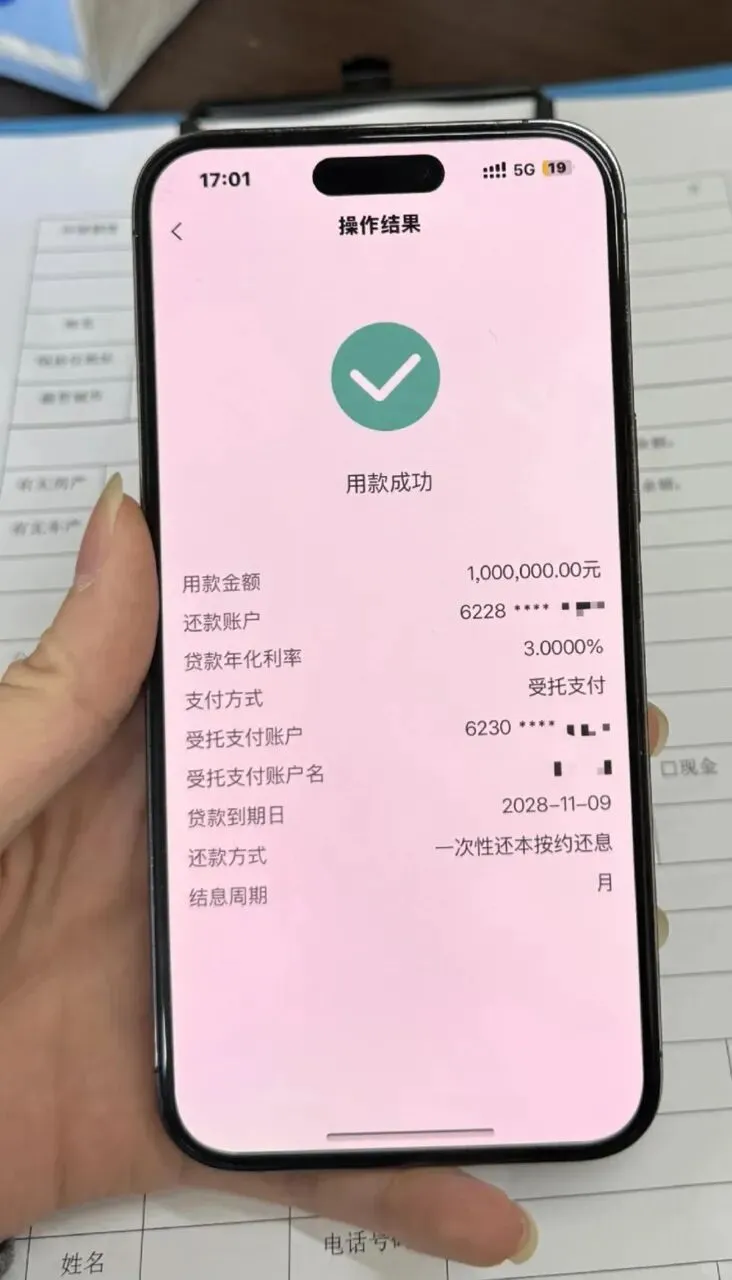

我一个客户,省属国企的科级干部,公积金基数1.8万,身上背着35万的信用贷。

授信额度 = 18000 × 0.85 × 12 × 2 × 1.2 = 44万

实际可贷 =(18000×12×1.7)+ 44万 - 35万 = 约45.7万

这个测算结果跟最终审批额度基本吻合。

简单说:公积金基数越高、单位越好、负债越少,额度越大。

三.征信红线在哪里?分两种情况

我做助贷这几年,见过太多人被拒,征信问题是第一杀手。

网捷贷看征信是分人的,标准不一样。

如果你是一般企业员工(私企、普通国企):

· 近1个月查询不能超过3次

· 近3个月最好控制在4-5次以内

· 超过6次,系统大概率直接弹窗拒绝

如果你是公务员、事业编、央企正式工:

· 近1个月5-8次还能商量

· 近3个月10-12次有人工介入的机会

· 但也不是无限放宽

其他征信硬指标:

· 不能有当前逾期

· 近2年不能出现“连三累六”

· 最好不要有任何未结清的网贷(小贷)

· 信用卡使用率控制在70%以下

· 银行类贷款机构不超过4家

说一个真实案例:

有个客户,单位是某区直事业单位,公积金基数1.5万,条件本身很好。但这哥们儿没事喜欢在各网贷APP上点“查看额度”,一个月内点了7个平台。

一来找我,我拉征信一看,7条“贷款审批”记录。

我说你这个月别想了,养3个月再试。他还不信,自己硬去线上申请,果然秒拒。

点一次查一次,没有例外。而且查询记录会保留2年。

四.两种申请路径,别走错了

路径一:线上申请(30万以内)

直接登录农行APP,找到网捷贷入口,填信息提交,系统自动审批。最快几分钟出结果。

适合人群:白名单单位员工 + 征信干净 + 额度需求不高

路径二:线下人工通道(30万以上或者线上被拒后)

先联系小潘,确认能不能加白名单。然后准备身份证、公积金缴存记录、个税截图或工资流水。最后小潘安排客户经理用Pad录入,走人工审批。

适合人群:额度需求高、或者线上被拒但资质确实不错的

注意:线上被拒后不要反复点,直接找线下客户经理沟通。

五.三个真实案例,看完就明白了

案例一:事业编,批了18万

刘姐,无锡某区属事业单位,公积金基数5000,白名单单位。近3个月征信查询4次,名下负债100万(主要是房贷)。线下走人工通道,填了30万,顺利批下来,利率3.0%。

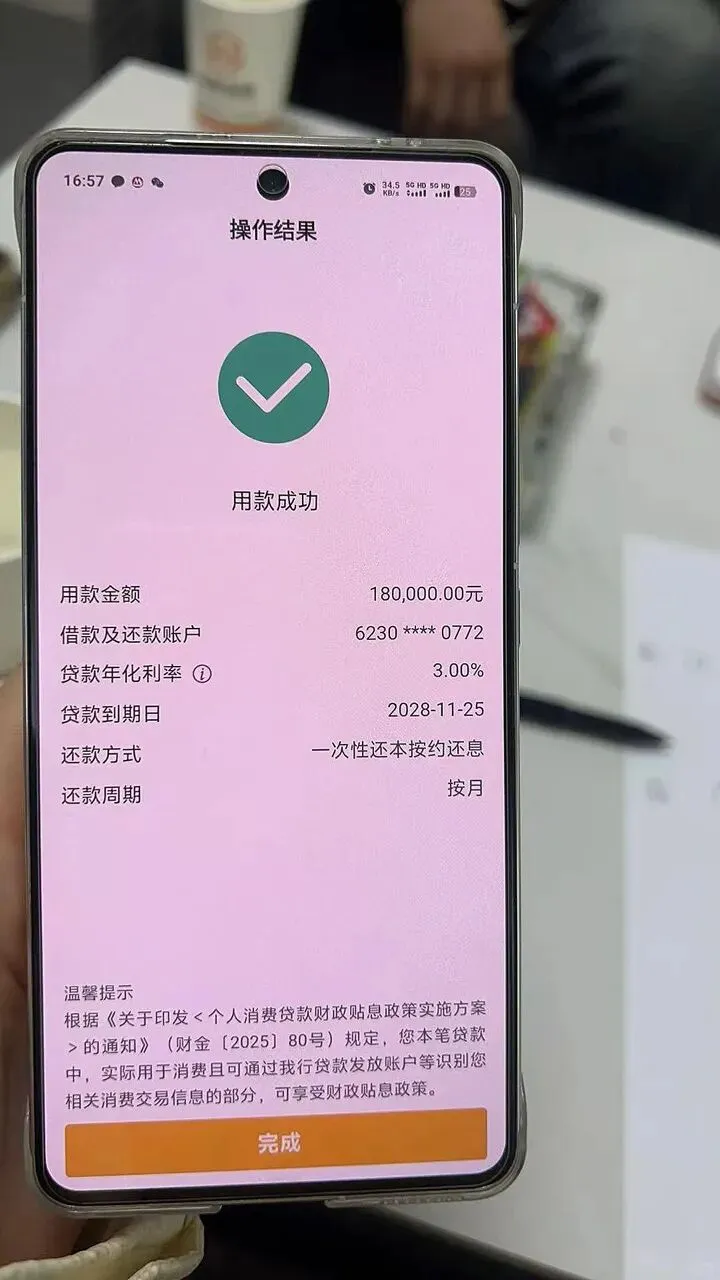

案例二:国企员工,批了30万

小陈,某省属国企正式员工,公积金基数1.8万,征信干干净净,没有网贷,信用卡使用率不到30%。线下申请30万,当天审批通过,利率3.0%。

案例三:私企员工,被拒

就是开头那位。私企,公积金基数8200,刚满一年,征信虽然没有逾期,但查询次数不少(之前点了几个网贷平台),农行也没有任何业务关联。线上申请直接被拒。我给的建议是:要么等公积金基数涨上去、缴存时间更长,要么先去农行走一段代发或流水,半年后再试。

六.写在最后:别硬上,先对一下条件

网捷贷确实是目前市面上性价比很高的信用贷产品,但它的门槛也摆在那里。

申请前你先自己过一遍:

· 单位在不在白名单?不在的话有没有农行房贷或代发?

· 公积金连续交了多久?基数有没有5000以上?

· 近3个月点过多少网贷APP的“查看额度”?

· 身上还有没有没还完的网贷?

· 信用卡刷了多少?有没有超过额度的七成?

如果这些都OK,那网捷贷值得一试。

如果不OK,别硬上。多一条查询记录,就多一分被拒的风险。

我是小潘,干了6年助贷。

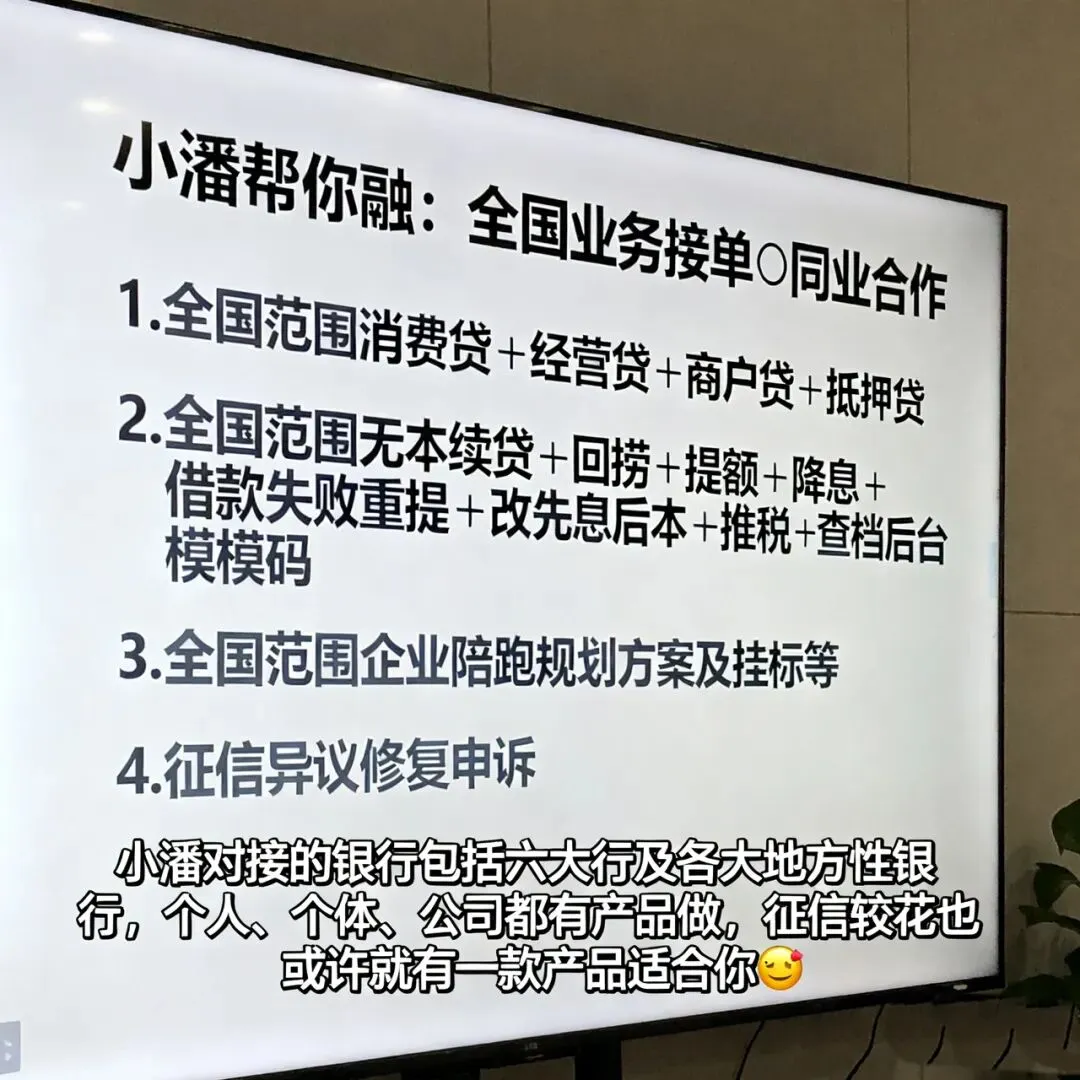

如果你不确定自己能不能做,或者线上被拒了想找原因,可以私信我,发一下单位性质 + 公积金基数 + 大概的征信查询情况,我帮你看看有没有操作空间。

好了,今天就分享到这里,希望本篇分享对你们有帮助!感恩遇见!感谢有你们!码字不易,如果喜欢希望能够“点赞➕收藏➕关注”。如果需要融资贷款规划,请与我联系,我随时都在,勿贪一时之快乱投医喔☀️

以上内容基于农业银行官方公开信息及小潘真实业务经验整理,各地分行政策可能有差异,具体额度、利率、审批标准以各银行实际审批为准。借贷有风险,请根据自身还款能力谨慎决策。

🔍 关注我,获取更多金融干货!

精准匹配银行方案,让你贷款不走弯路

另外,我花了4980请专业律师拟了一份超详细的居间合同,把服务内容、收费标准、违约条款等事例都写得明明白白。

现在,不管多熟的客户,先签合同,再办事——更安心、更合规!

关注公众号回复或后台留言:小潘帮你融,就送你一份完整合同,直接套用。

(客户咨询、同业合作都可与我联系,我是行口🏦接全国收单)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?