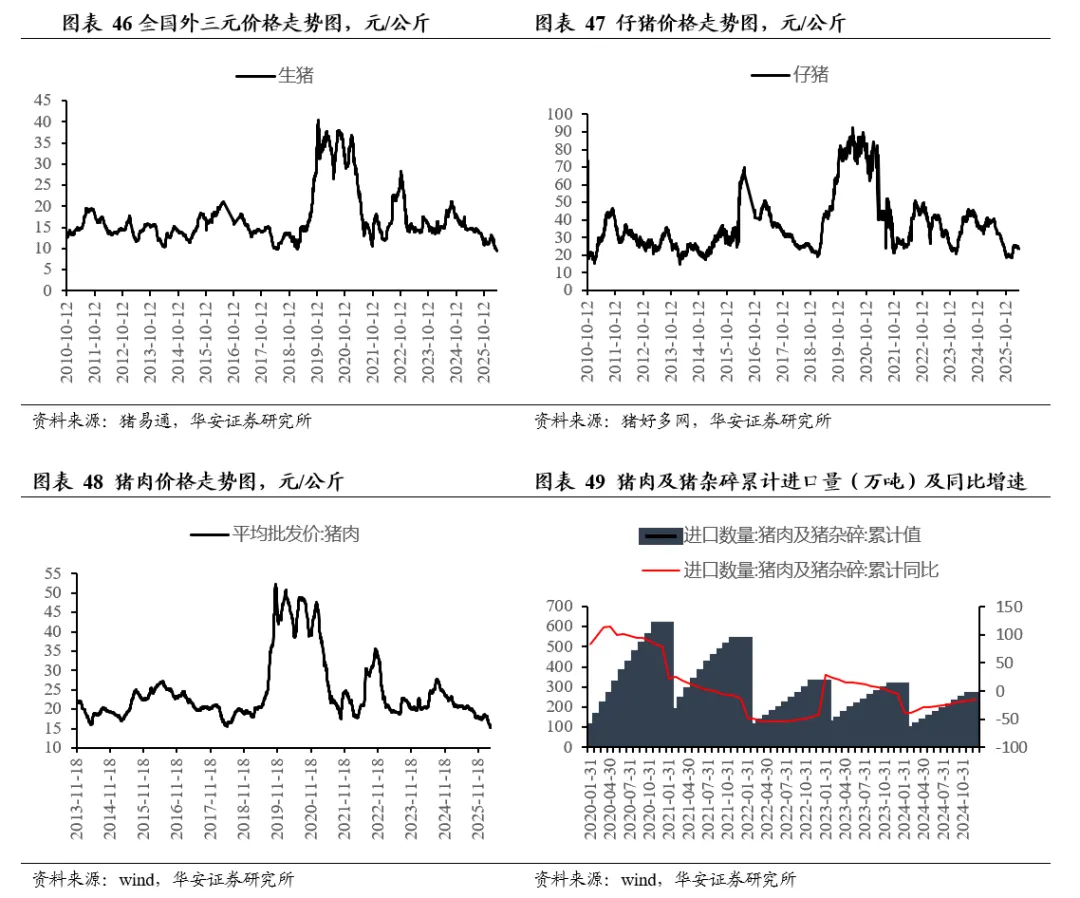

l 全国能繁母猪存栏量降至3904万头,农业部再次召开生猪座谈会①生猪价格大幅反弹至9.48元/公斤。本周六,全国生猪价格9.48元/公斤,周环比+8.8%。涌益咨询(4.10-4.16):全国90公斤内生猪出栏占比3.32%,周环比-0.05pct;50公斤二元母猪价格1402元/头,周环比持平,同比-14.2%;规模场15公斤仔猪出栏价312元/头,周环比+2.0%,同比-52.7%;高胎淘母、低胎淘母折扣价75.1%、86.7%,仍处于偏高水平,市场暂未出现恐慌性淘汰;

②生猪出栏均重继续回落。涌益咨询(4.10-4.16):全国出栏生猪均重128.46公斤,周环比-0.15公斤,较2024年、2025年同期分别+2.21公斤、-0.48公斤;150kg以上生猪出栏占比4.79%,周环比+0.09pct,较2024年、2025年同期-1.74pct、-0.05pct;175kg、200kg与标猪价差分别为0.61元/斤、1.08元/斤;

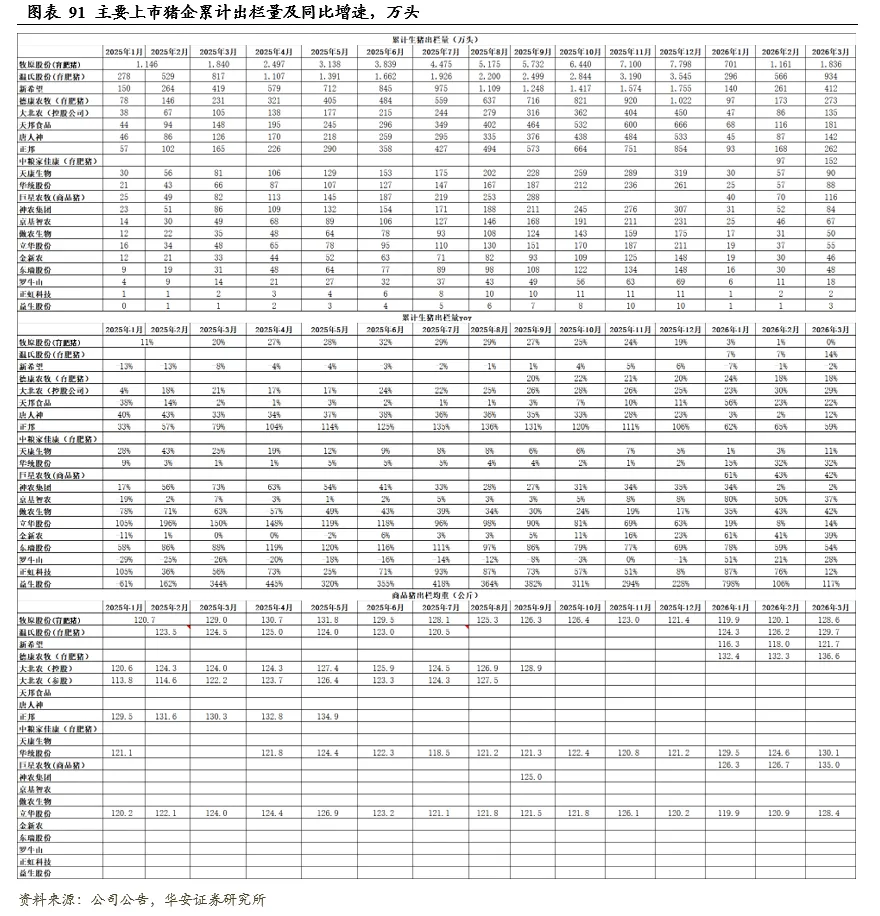

③2026Q1上市猪企出栏量同比+10.5%。2026年3月,19家上市猪企出栏量1,797万头,同比+11.6%。2026Q1,19家上市猪企出栏量4,840万头,同比+10.5%,出栏量(万头)从高到低依次为,牧原1836(育肥猪)、温氏934(育肥猪)、新希望412、德康农牧(育肥猪)273、正邦262、天邦食品181、唐人神142、大北农(控股公司)135、巨星农牧116、天康生物90、华统股份88、神农集团84、京基智农67、立华股份55、东瑞48、金新农46、罗牛山18、正虹科技2;出栏量同比增速从高到低依次为,正邦59%、东瑞54%、巨星农牧42%、金新农39%、京基智农37%、华统股份32%、大北农(控股公司)29%、罗牛山28%、天邦食品22%、德康农牧18%、立华股份14%、温氏14%、唐人神12%、正虹科技12%、天康生物11%、牧原0%、神农集团-2%、新希望-2%;

④1季末全国能繁母猪存栏量降至3904万头,农业部再次召开生猪座谈会。农业农村部于本周五再次召开生猪产业发展座谈会,要求切实抓好生猪产能综合调控,稳定生猪市场预期,推动价格合理回升,促进生猪产业高质量发展;ii)从疫情层面看,南非1型口蹄疫已在我国新疆、甘肃等地引发疫情。该型口蹄疫传播途径包括接触传播、消化道传播及呼吸道传播,可通过气溶胶扩散;传播速度快,幼畜病死率可达50%以上,潜伏期最长约14天,其临床症状与国内流行的O型口蹄疫无明显差异,易导致漏诊。我们需持续密切关注南非1型口蹄疫对生猪养殖业的影响;iii) 从市场层面看,生猪自繁自养已连亏十周,本周五亏损扩大至446.23元,行业再次迎来去产能;统计局本周公布,2026年一季末,全国能繁母猪存栏量降至3904万,较年初-1.4%。我们预计,随着行业持续大幅亏损,及政策逐步落实,2026Q2、Q3生猪产能将加速去化;

⑤估值处历史低位,继续推荐生猪养殖板块。据2025年生猪预测出栏量,牧原股份头均市值2,920元、温氏股份2,026元、新希望2,258元、德康农牧2,469元、天康生物3,433元、立华股份2,132元、天邦1,028元、正邦3,618元、巨星2,070元、神农5,137元、东瑞2,303元,猪企估值多处于历史低位,我们继续推荐生猪养殖板块,重点推荐牧原股份、立华股份、温氏股份、天康生物。

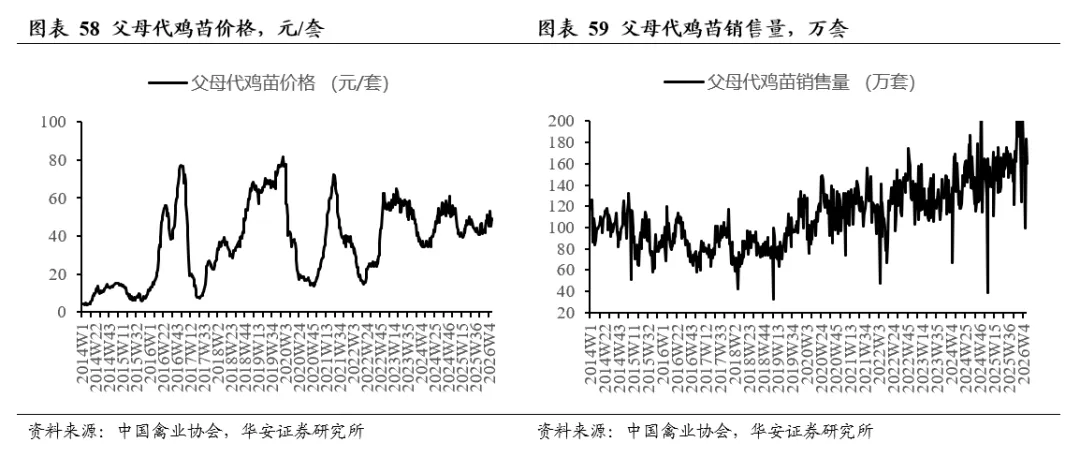

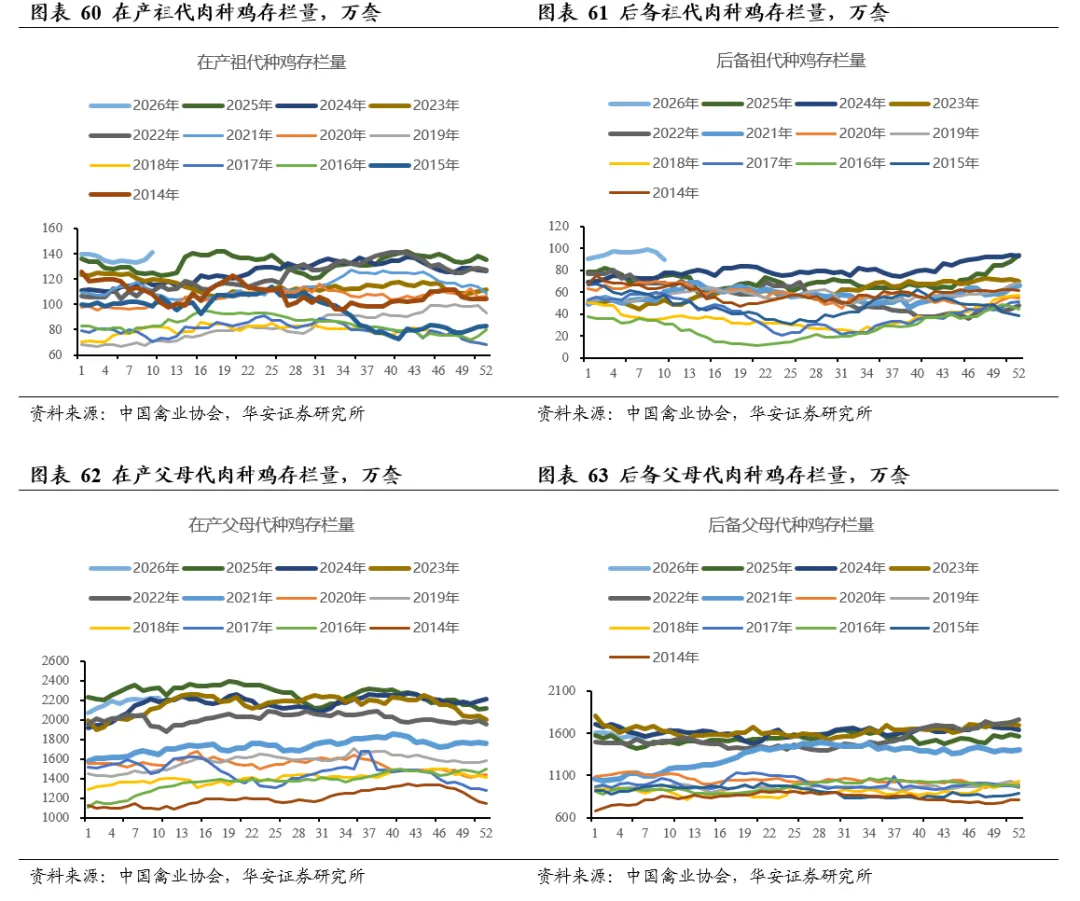

l 白羽鸡父母代价格升至约50元,黄羽鸡价格周环比涨跌互现①白羽鸡父母代价格升至约50元/套。本周五,鸡产品价格8,850元/吨,周环比持平,同比-1.1%。2026年第13周(3.30-4.5):在产祖代种鸡存栏量148.83万套,周环比+2.2%,处于2019年以来同期最高;在产父母代种鸡存栏量2280.28万套,周环比+3.1%,低于2025年同期水平,但仍处于2019年以来同期高位;父母代鸡苗销量168.45万套,周环比-9.0%,同比-1.2%;父母代鸡苗价格49.83元/套,周环比+5.9%,同比+26%;

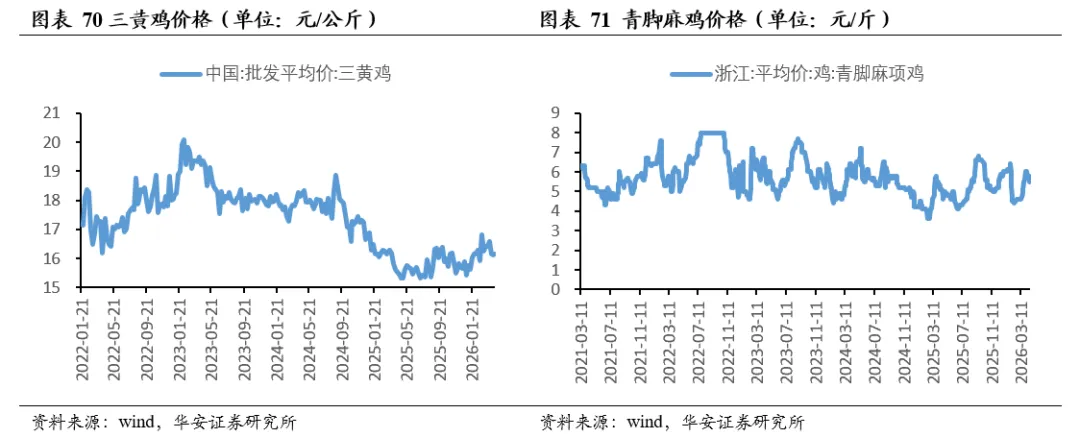

②黄羽鸡价格周环比涨跌互现。4月17日,三黄鸡均价16.15元/公斤,周环比+0.1%,同比+3.3%;4月16日,青脚麻鸡均价5.5元/斤,周环比-5.2%,同比+7.8%。

l 我国牛存栏已累计下降10.8%,2026Q2牛价有望快速上行①牛存栏下降是牛价大涨的先行指标。i)2006-2008年,牛期末存栏累计下降8%,2007年1月-2008年12月牛价大涨67%;ii)2010-2013年,牛期末存栏同比累计下降9%,2012年1月-2013年12月牛价大涨44%;

②截至2026年1季末,我国牛存栏已累计下降10.8%。2023年牛肉价格开启了二十年以来的第一轮大跌,2023-2025年,我国能繁母牛持续去化。2026年一季末,我国牛存栏9373万头,同比-4.0%,较2025年末-2.4%,较2023年末累计-10.8%;

③2026Q2牛价有望快速上行。牛属于单胎动物,且养殖周期漫长,从能繁母牛怀孕到育成牛出栏需要约28个月,我们预计2026Q2我国肉牛价格将快速上行,本轮牛价上涨有望持续至2028年,建议继续关注牛产业链。

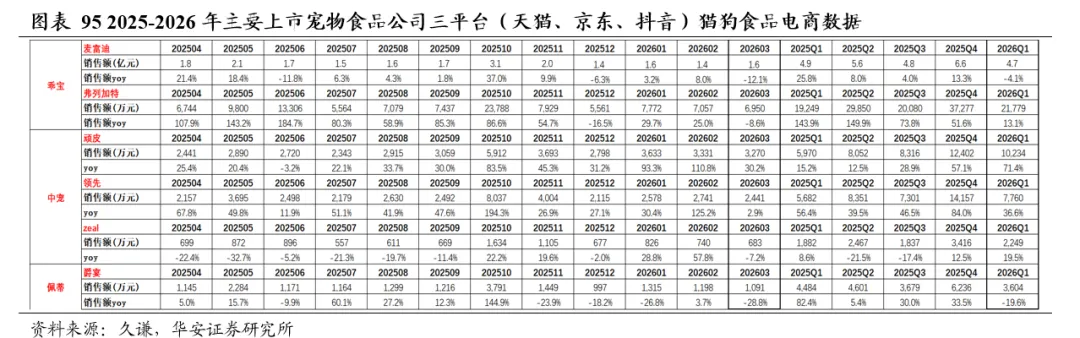

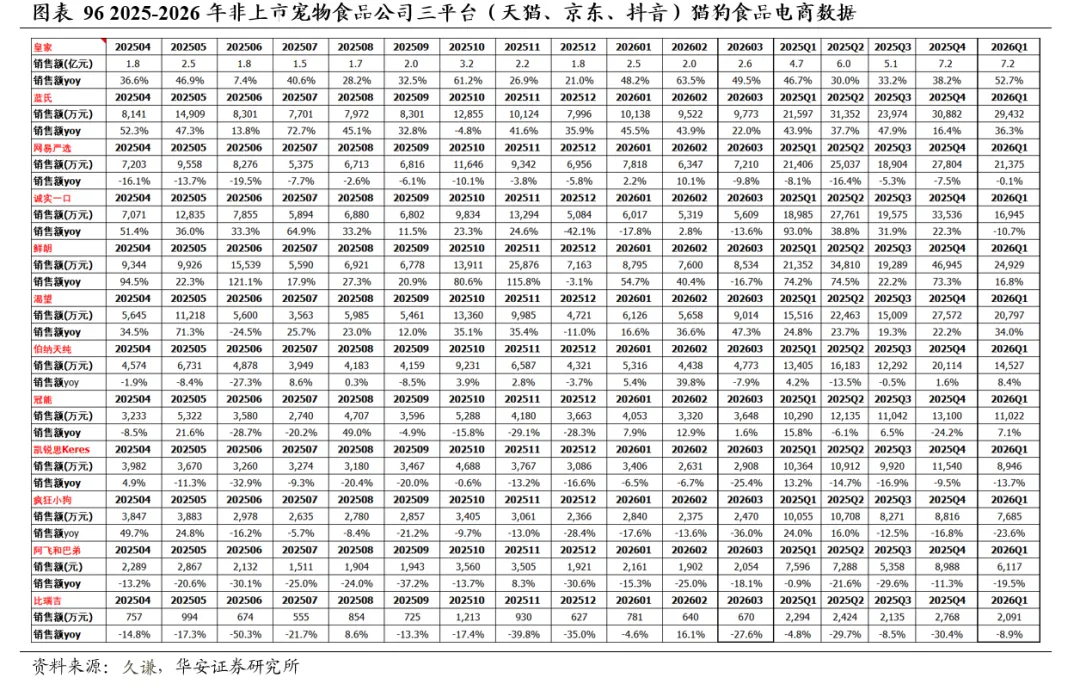

①26Q1,麦富迪、弗列加特、顽皮、领先、爵宴销售额同比-4.1%、+13.1%、+71.4%、+36.6%、-19.6%。26Q1,乖宝旗下品牌麦富迪、弗列加特三平台(天猫、京东、抖音)销售额同比-4.1%、+13.1%;中宠旗下品牌顽皮、领先、Zeal三平台销售额同比+71.4%、+36.6%、+19.5%;佩蒂旗下品牌爵宴三平台销售额同比-19.6%。26年3月,乖宝旗下品牌麦富迪、弗列加特三平台销售额同比-12.1%、-8.6%;中宠旗下品牌顽皮、领先、Zeal三平台销售额同比+30.2%、+2.9%、-7.2%;佩蒂旗下品牌爵宴三平台销售额同比-28.8%。②26Q1,皇家、蓝氏、鲜朗、渴望销售额同比+52.7%、+36.3%、+16.8%、+34.0%。26Q1,皇家三平台销售额同比+52.7%,蓝氏销售额同比+36.3%,网易严选销售额同比-0.1%,诚实一口销售额同比-10.7%,鲜朗销售额同比+16.8%,渴望销售额同比+34.0%,伯纳天纯销售额同比+8.4%,冠能销售额同比+7.1%,凯锐思销售额同比-13.7%,疯狂小狗销售额同比-23.6%,阿飞和巴弟销售额同比-19.5%,比瑞吉销售额同比-8.9%。1 本周行情回顾

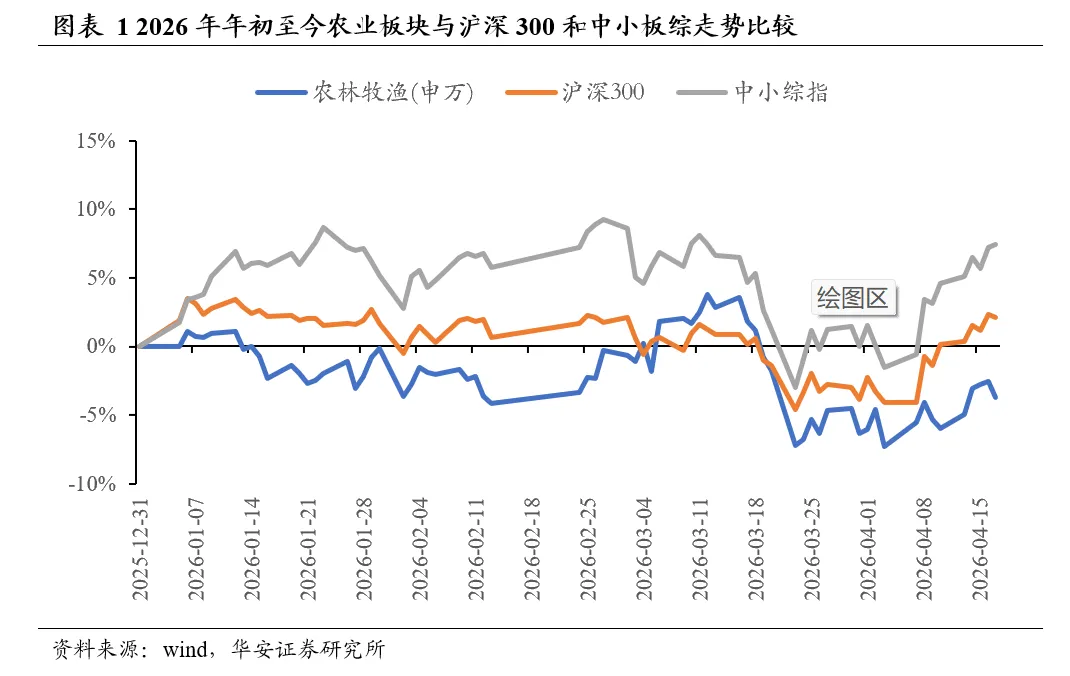

1.1 本周农业板块上涨2.41%

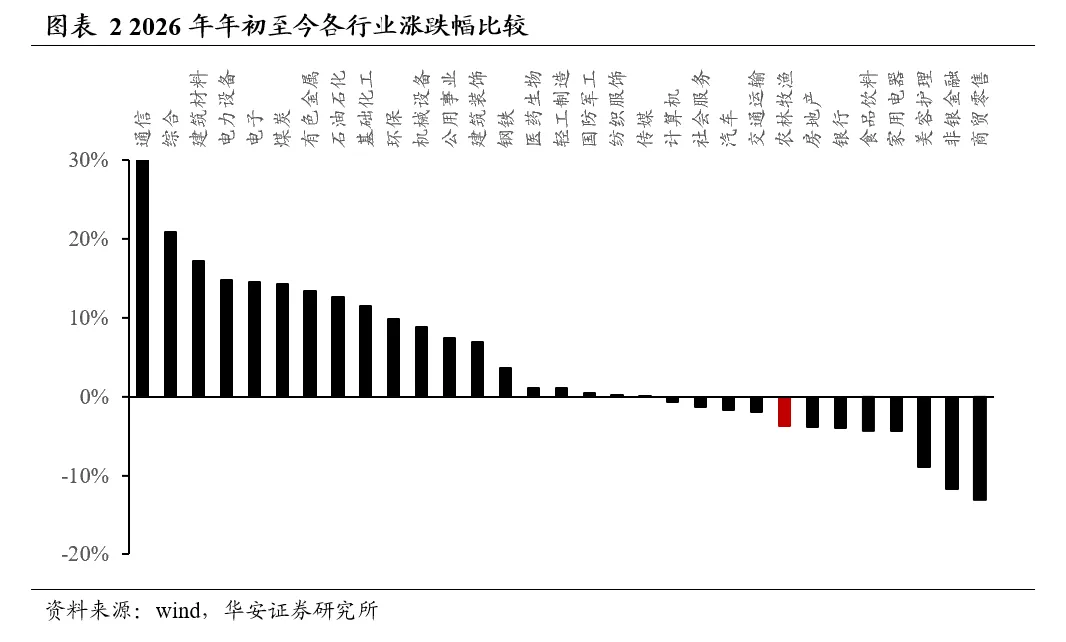

2026年初至今,农林牧渔在申万31个子行业中排名第24位,农林牧渔(申万)指数下跌3.74%,沪深300指数上涨2.13%,中小板综指数上涨7.41%。

本周(2026年4月13日-2026年4月17日)农林牧渔(申万)指数上涨2.41%,沪深300指数上涨1.99%,中小板综指数上涨2.71%,农业指数跑赢沪深300指数0.42个百分点。

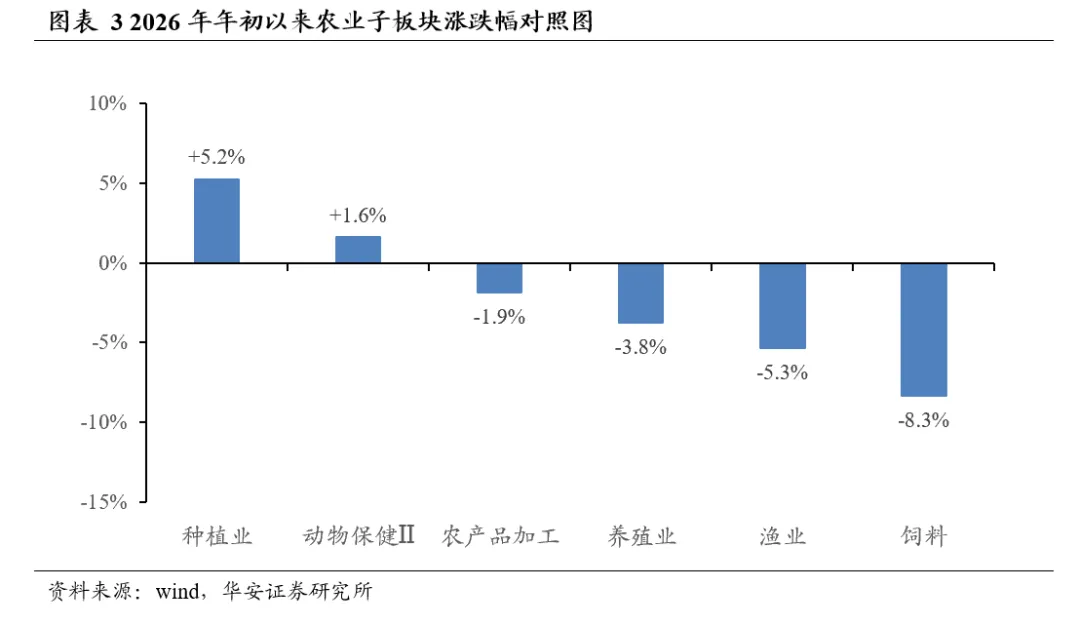

2026年初至今,农业各子板块涨幅从高到低依次为种植业(+5.2%)、动物保健Ⅱ(+1.6%)、农产品加工(-1.9%)、养殖业(-3.8%)、渔业(-5.3%)、饲料(-8.3%)。

1.2 农业配置

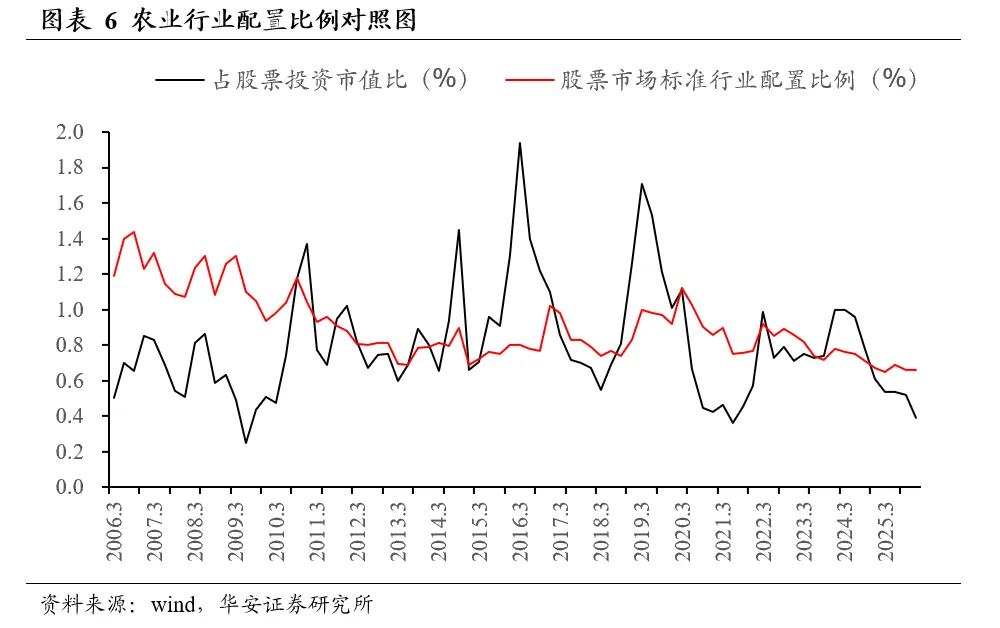

2025年年末,农业行业占股票投资市值比重为0.39%,环比下降0.13个百分点,同比下降0.22个百分点,低于标准配置0.27个百分点,低于历史平均水平。

1.3 估值

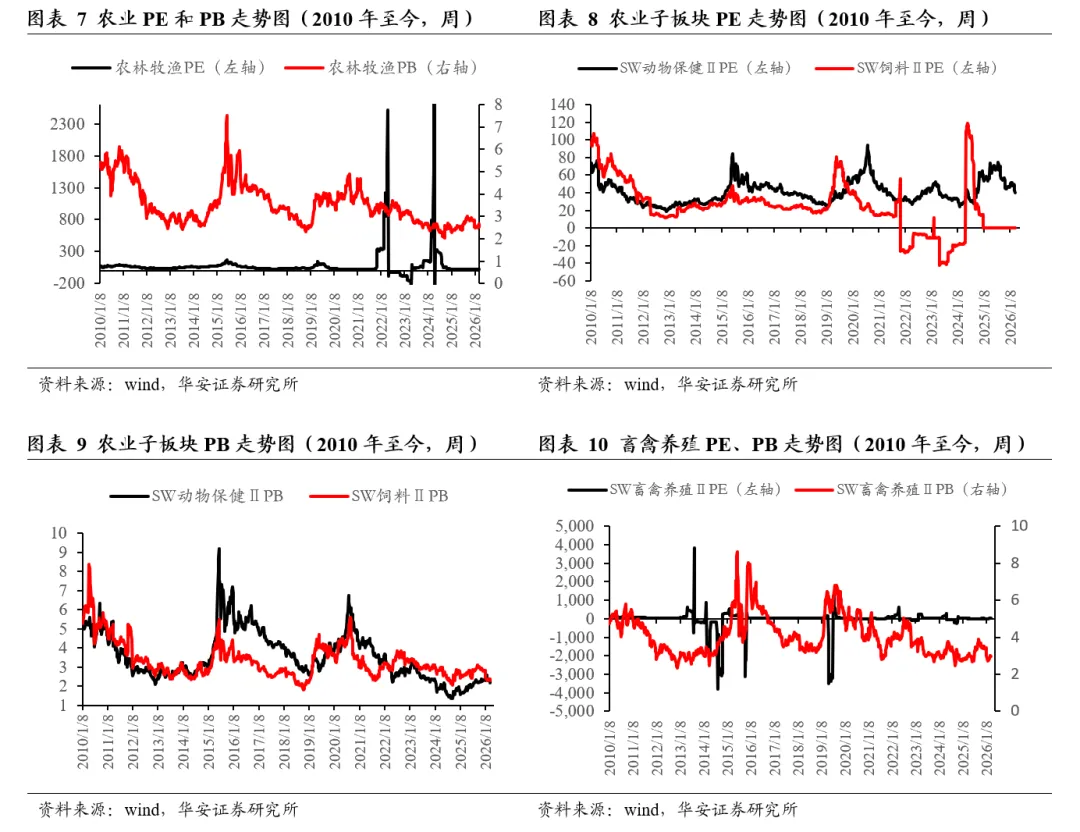

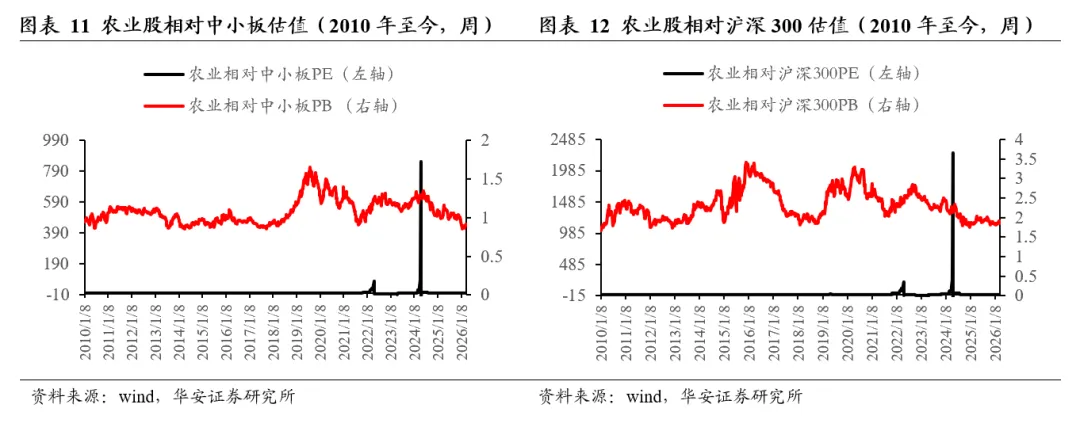

2026年4月17日,农业板块绝对PE和绝对PB分别为32.58倍和2.46倍,2010年至今农业板块绝对PE和绝对PB的历史均值分别为108.16倍和3.54倍;农业板块相对中小板PE和PB分别为0.74倍和0.85倍,历史均值分别为3.05倍和1.09倍;农业板块相对沪深300 PE和PB分别为2.26和1.81倍,历史均值分别为9.22倍和2.34倍。

2 行业周数据

2.1初级农产品

2.1.1玉米和大豆

本周五,玉米现货价2431.57元/吨,周环比跌0.03%,同比涨7.17%;大豆现货价4277.37元/吨,周环比持平,同比涨10.44%;豆粕现货价3021.43元/吨,周环比跌1.97%,同比跌9.83%。

本周五,CBOT玉米期货收盘价448.00美分/蒲式耳,周环比涨1.64%,同比跌7.15%;CBOT大豆期货收盘价1165.75美分/蒲式耳,周环比跌0.74%,同比涨12.55%;CBOT豆粕期货收盘价331.60美分/蒲式耳,周环比跌0.18%,同比涨12.10%。

美国农业部2026年4月供需报告预测,2025/26年度(12月至次年11月)全球玉米产量13.01亿吨,国内消费量13.03亿吨,期末库存2.95亿吨,库消比19.5%,预测值较24/25年度下降1.08个百分点。

分国别看,2025/26年度美国玉米产量4.32亿吨,国内消费量3.35亿吨,期末库存5,402万吨,库消比12.9%,较24/25年度上升2.66个百分点;2025/26年度中国玉米产量3.01亿吨,国内消费量3.21亿吨,期末库存1.80亿吨,库消比56.1%,较24/25年度下降4.62个百分点。

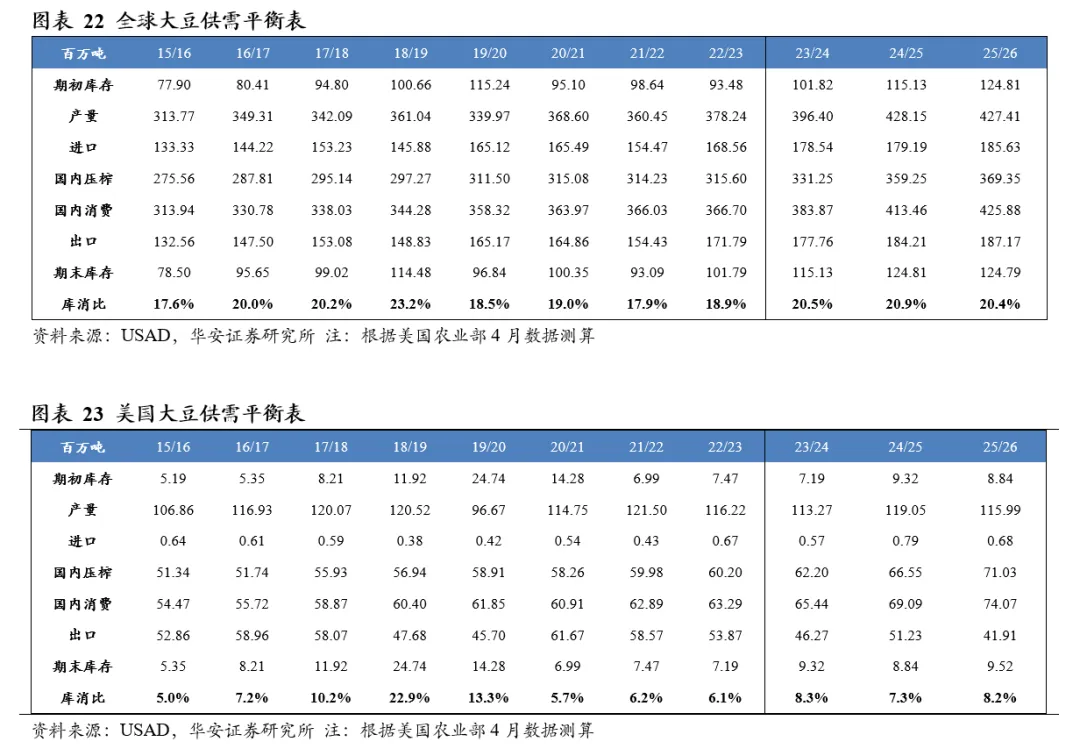

美国农业部2026年4月供需报告预测,2025/26年度全球大豆产量4.27亿吨,国内消费量4.26亿吨,期末库存1.25亿吨,库消比20.4%,预测值较24/25年度下降0.53个百分点。

分国别看,2025/26年度美国大豆产量1.16亿吨,国内消费量7,407万吨,期末库存952万吨,库消比8.2%,较24/25年度上升0.86个百分点;2025/26年度中国大豆产量2,090万吨,国内消费量1.33亿吨,期末库存4,439万吨,库消比33.4%,较24/25年度下降1.53个百分点。

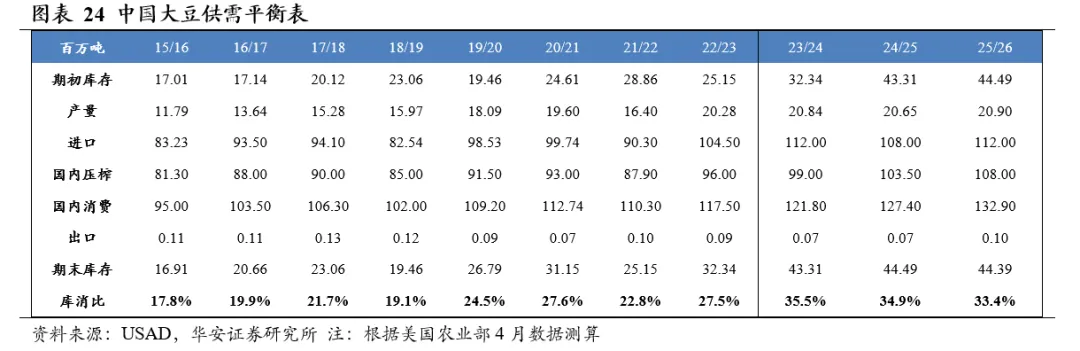

美国农业部2026年4月供需报告预测,2025/26年度全球豆油产量7,171万吨,国内消费量7,077万吨,期末库存626万吨,库消比7.4%,较24/25年度下降0.33个百分点。

分国别看,2025/26年度美国豆油产量1,376万吨,国内消费量1,331万吨,期末库存84万吨,库消比6.1%,库消比预测值较24/25年度上升0.14个百分点;2025/26年度中国豆油产量2,097万吨,国内消费量2,050万吨,期末库存105万吨,库消比5.0%,较24/25年度上升1.25个百分点。

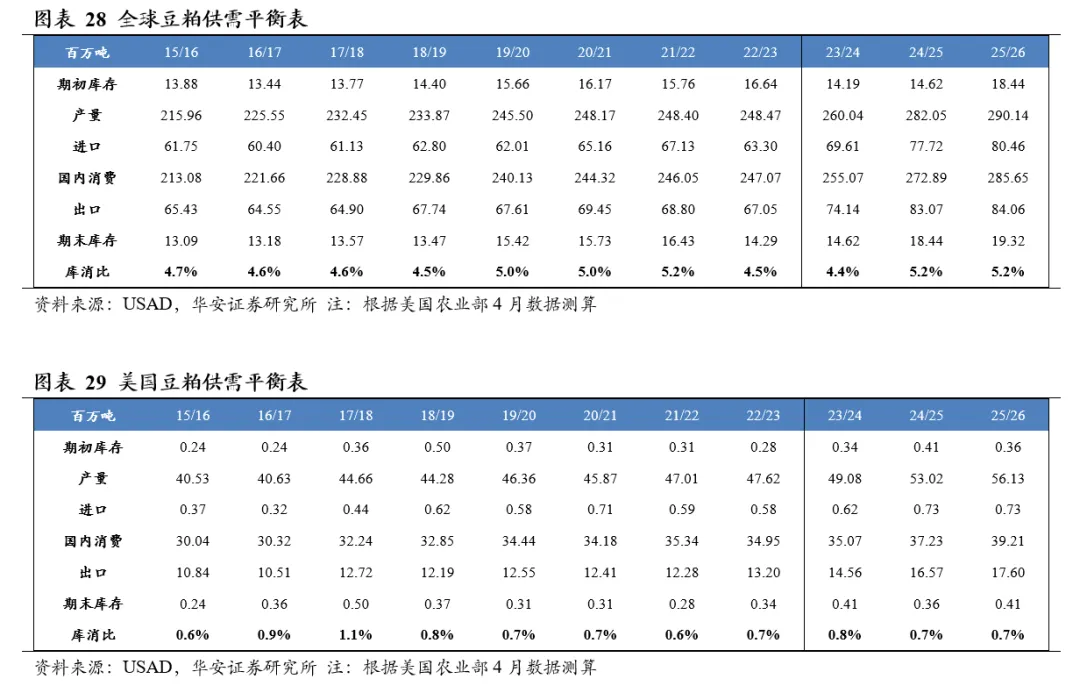

美国农业部2026年4月供需报告预测,2025/26年度全球豆粕产量2.90亿吨,国内消费量2.86亿吨,期末库存1,932万吨,库消比5.2%,较24/25年度上升0.05个百分点。2025/26年度美国豆粕产量5,613万吨,国内消费量3,921万吨,期末库存41万吨,库消比0.7%,较24/25年度上升0.05个百分点。

2.1.2 小麦和稻谷

本周五,小麦现货2588.50元/吨,周环比涨0.03%,同比涨6.63%;粳稻米4月10日现货4010.50元/吨,10天环比涨0.01%,同比涨2.23%。

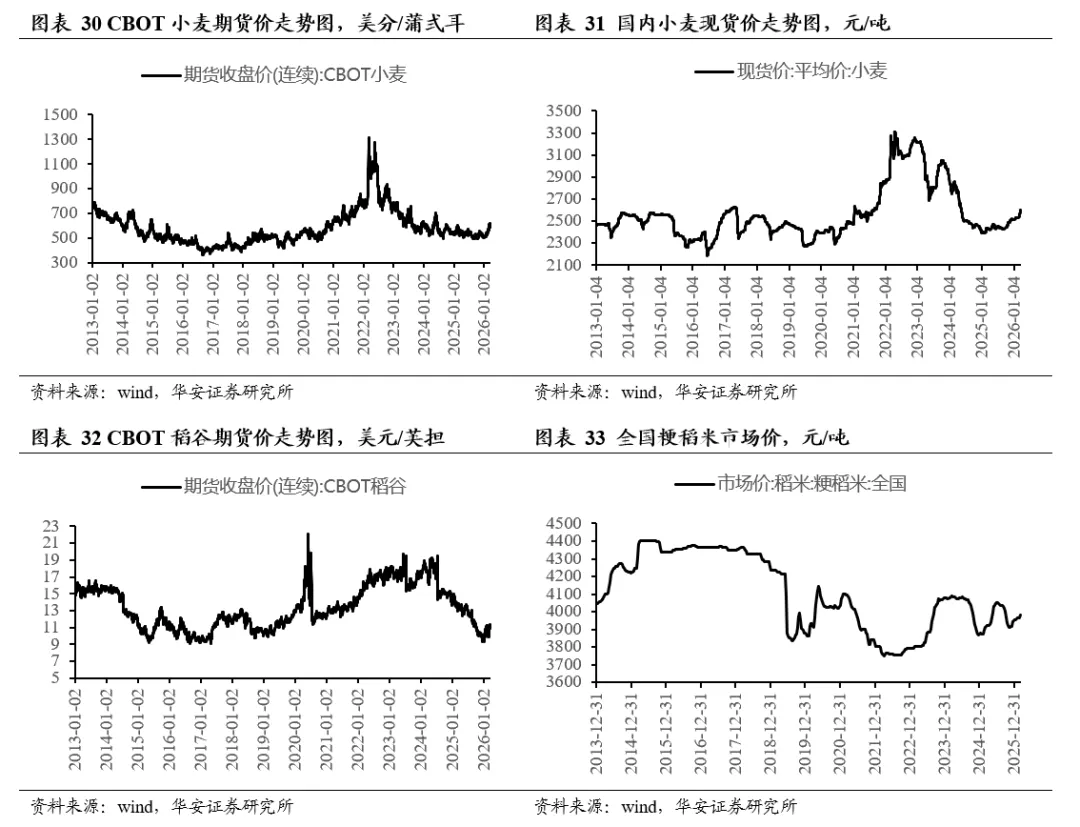

本周五,CBOT小麦期货收盘价589.75美分/蒲式耳,周环比涨3.46%,同比涨7.62%;CBOT稻谷期货收盘11.13美元/英担,周环比涨3.20%,同比跌16.85%。

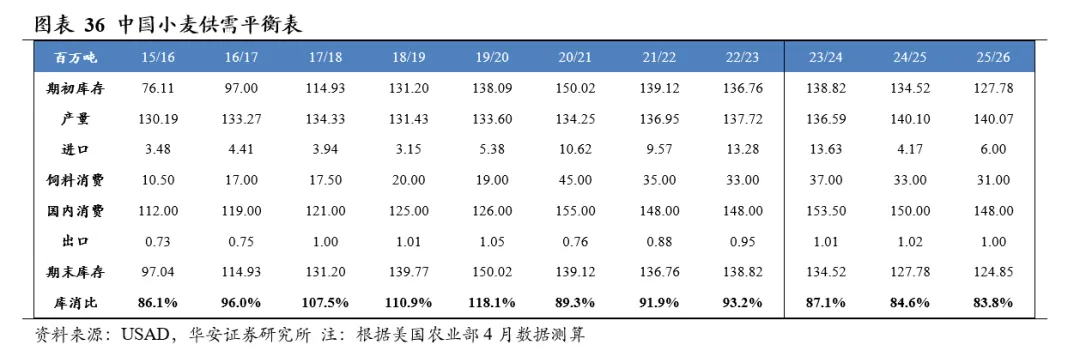

美国农业部2026年4月供需报告预测,2025/26年度全球小麦产量8.44亿吨,国内消费量8.20亿吨,期末库存2.83亿吨,库消比27.2%,较24/25年度上升1.78个百分点。

分国别看,2025/26年度美国小麦产量5,401万吨,国内消费量3,066万吨,期末库存2,552万吨,库消比46.3%,较24/25年度上升2.88个百分点;2025/26年度中国小麦产量1.40亿吨,国内消费量1.48亿吨,期末库存1.25亿吨,库消比83.8%,较24/25年度下跌0.82个百分点。

2.1.3 糖

本周五,白砂糖现货价5350.0元/吨,周环比涨0.75%,同比跌13.29%;白砂糖国内期货收盘价5324.0元/吨,周环比涨0.49%,同比跌12.84%。截至2025年2月底,食糖进口累计数量52万吨,同比涨550.00%。

本周五,NYBOT 11号糖期货收盘价13.33美分/磅,周环比跌3.13%,同比跌25.57%;IPE布油收盘价92.42美元/桶,周环比跌1.95%,同比涨36.21%。

2.1.4 棉花

本周五,棉花现货价16970.00元/吨,周环比涨1.45%,同比涨19.05%;国内棉花期货收盘价15785.0元/吨,周环比涨3.81%,同比涨24.34%。

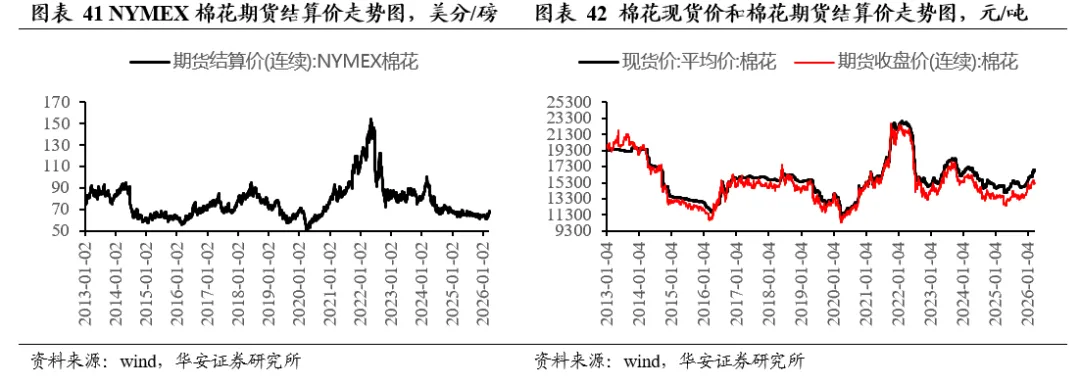

本周五,NYMEX棉花期货结算价77.40美分/磅,周环比涨5.71%,同比涨16.71%。

美国农业部2026年4月供需报告预测,2025/26年度全球棉花产量2,638万吨,国内消费量2,585万吨,期末库存1,665万吨,库消比47.3%,较24/25年度上升1.5个百分点。

分国别看,2025/26年度美国棉花产量303万吨,国内消费量35万吨,期末库存96万吨,库消比32.4%,较24/25年度上升3个百分点;2025/26年度中国棉花产量774万吨,国内消费量861万吨,期末库存793万吨,库消比91.2%,较24/25年度上升2个百分点。

根据搜猪网数据,2026年4月17日全国外三元生猪均价8.80元/公斤,周环比跌0.68%,同比跌40.78%。根据猪好多数据,本周五全国仔猪价格22.68元/公斤,周环比跌2.54%,同比跌42.76%;根据搜猪网数据,本周五全国猪粮比3.76,周环比涨1.90%,同比跌45.19%。

据中国禽业分会披露数据,2026年第12周(2026年3月23日- 2026年3月29日) 父母代鸡苗价格47.06元/套,周环比跌3.63%,同比涨18.94%;父母代鸡苗销量185.13万套,周环比跌5.29%,同比涨8.60%;在产祖代种鸡存栏145.65万套,周环比涨0.08%,同比涨18.06%;后备祖代种鸡存栏92.96万套,周环比涨5.38%,同比涨25.22%;在产父母代种鸡存栏2216.46万套,周环比跌0.93%,同比跌4.63%;后备父母代种鸡存栏1633.05万套,周环比涨0.47%,同比涨8.35%。

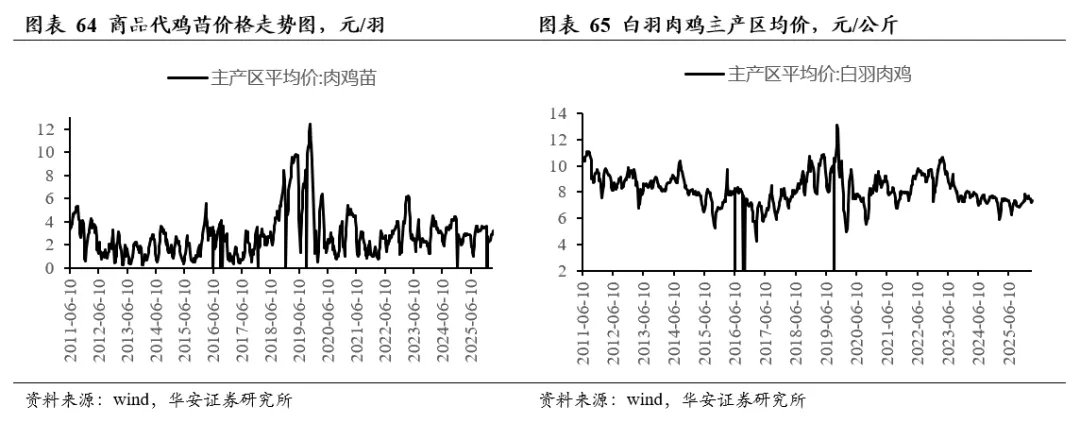

2026年4月17日,白羽肉鸡7.37元/公斤,周环比涨2.65%,同比涨0.41%。

2.2.3 黄羽鸡

2026年4月17日,三黄鸡均价16.15元/公斤,周环比涨0.12%,同比涨3.33%;2026年4月16日,青脚麻鸡均价5.50元/斤,周环比跌5.17%,同比涨7.84%。

2.3 水产品

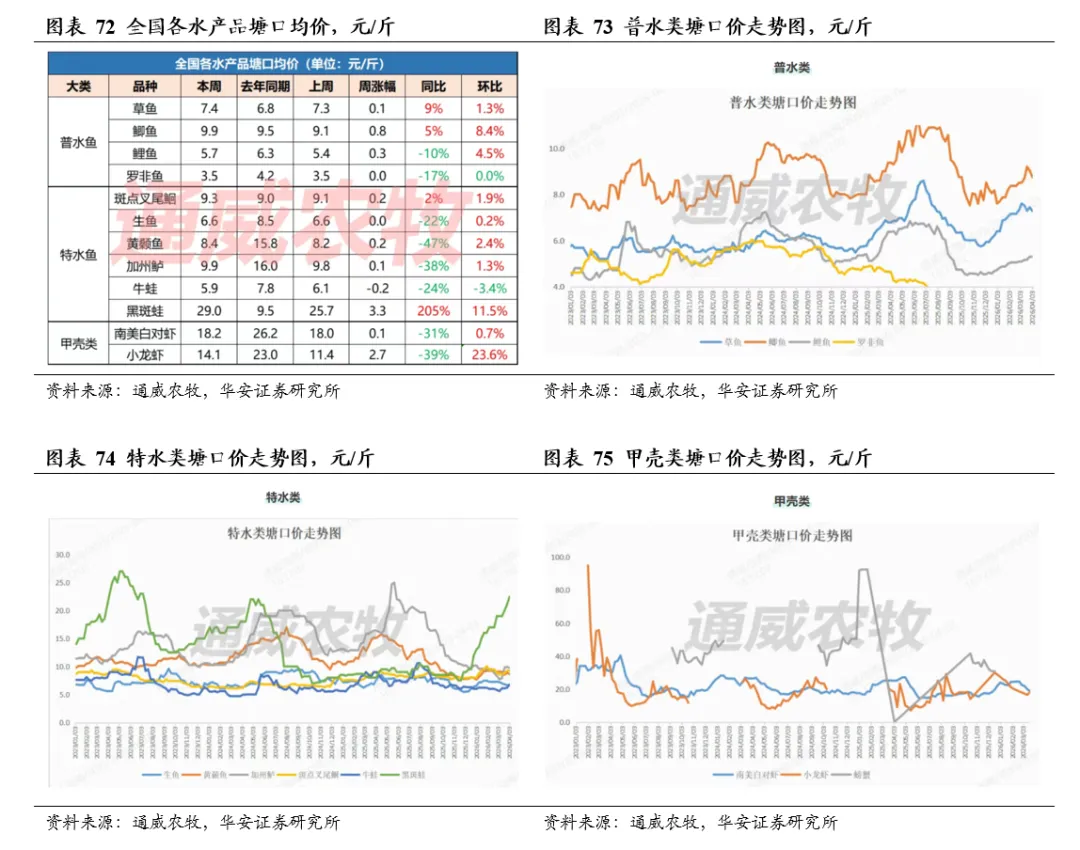

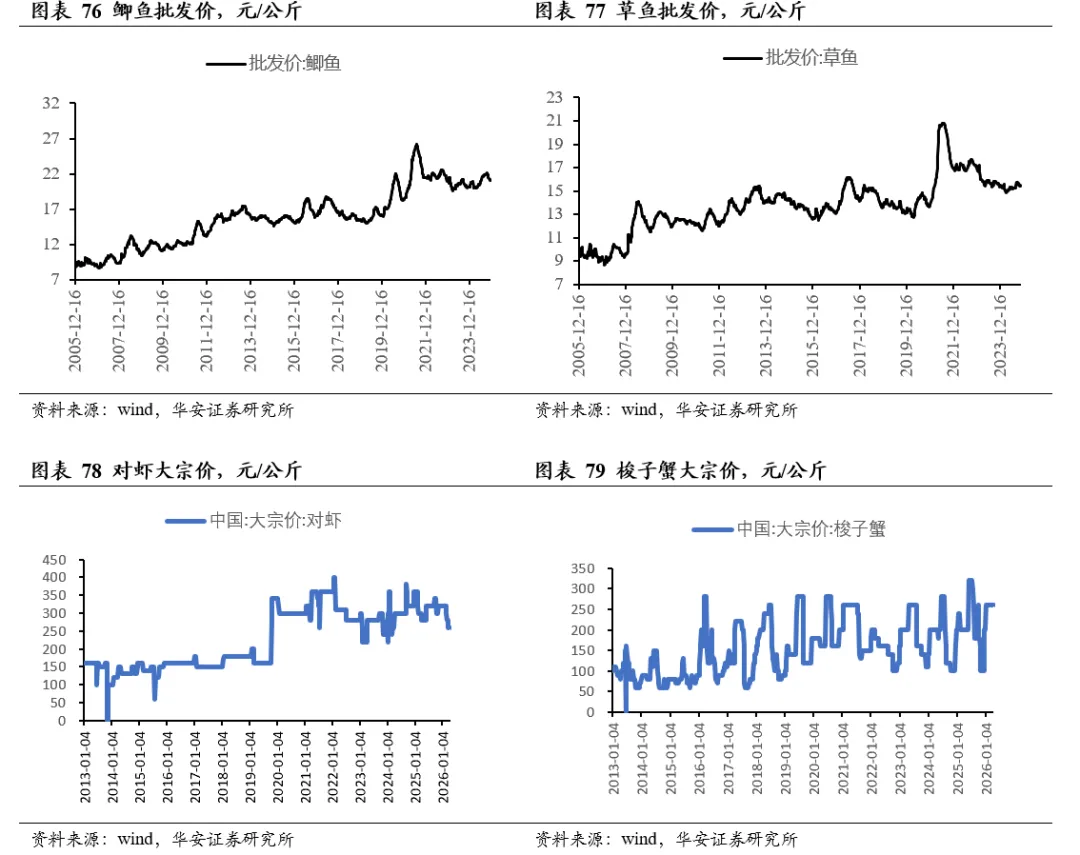

2026年4月10日,鲫鱼批发价21.37元/公斤,周环比涨0.09%,同比涨0.28%;草鱼批发价17.16元/公斤,周环比涨0.53%,同比涨8.95%。

2026年4月17日,中国对虾大宗价260元/千克,周环比持平,同比跌7.14%;中国梭子蟹大宗价260元/千克,周环比持平,同比涨30.00%。

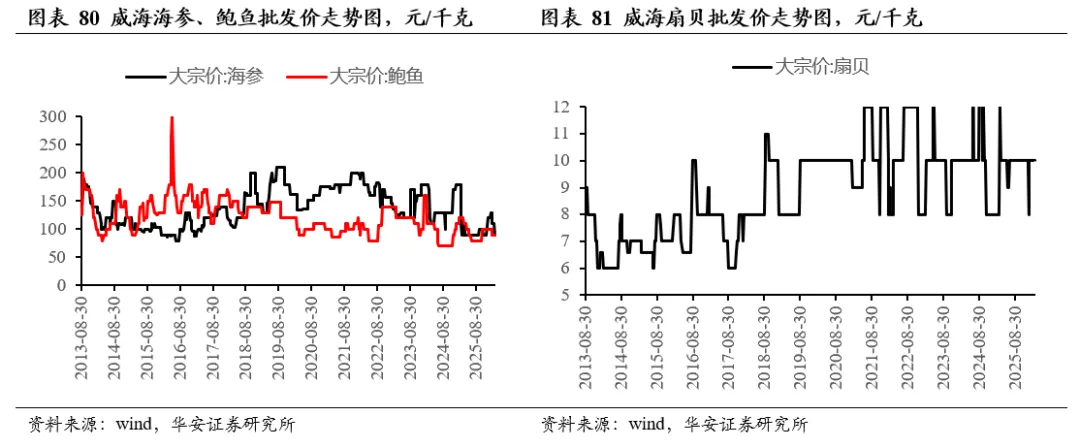

2026年4月17日,威海海参批发价80元/千克,周环比持平,同比跌27.27%;威海鲍鱼批发价90元/千克,周环比持平,同比跌25.00%;威海扇贝批发价12元/千克,周环比持平,同比涨20.0%。

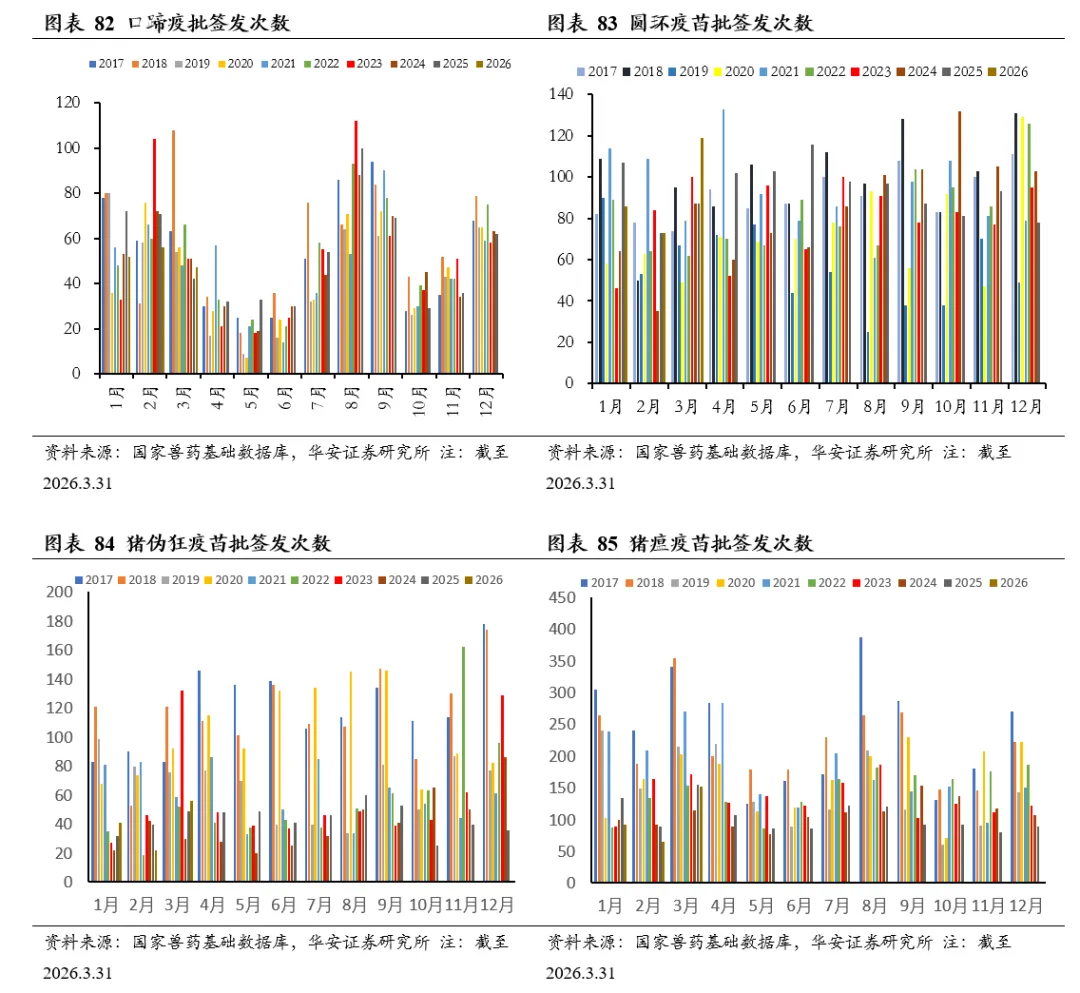

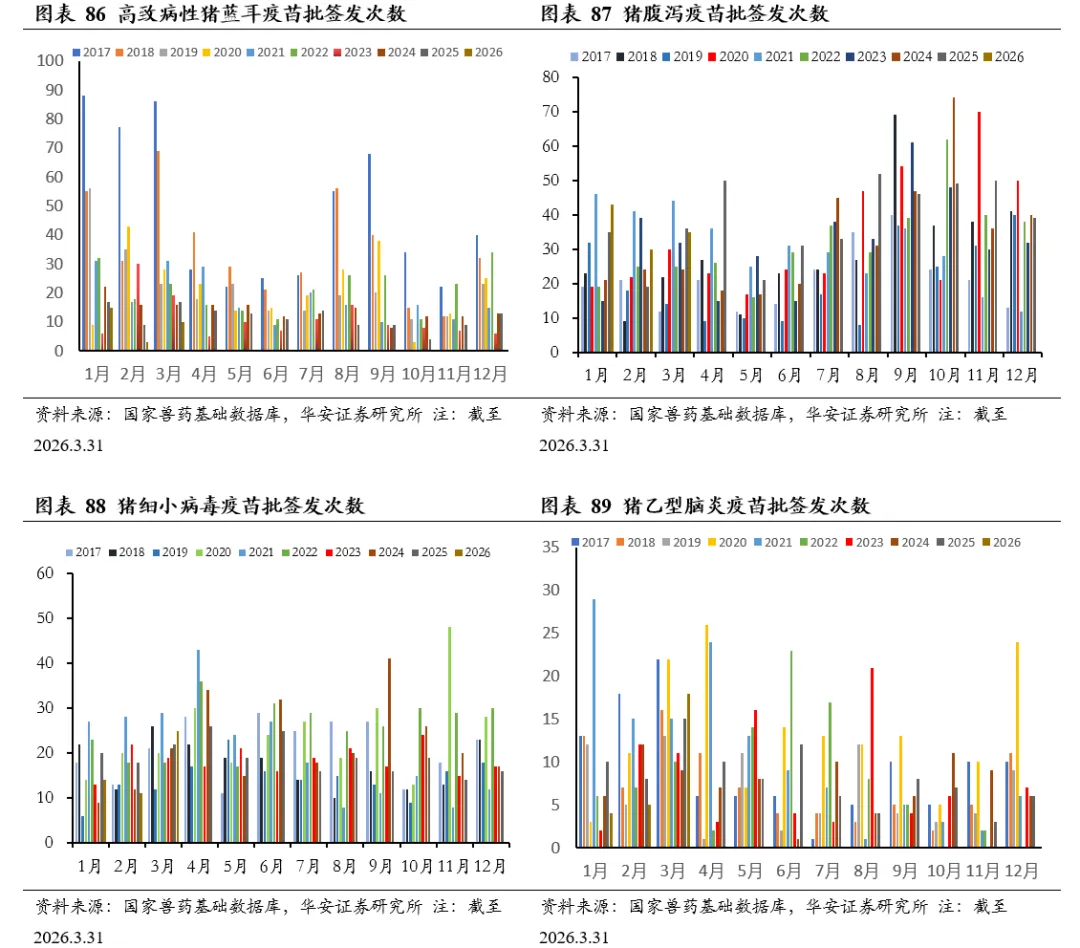

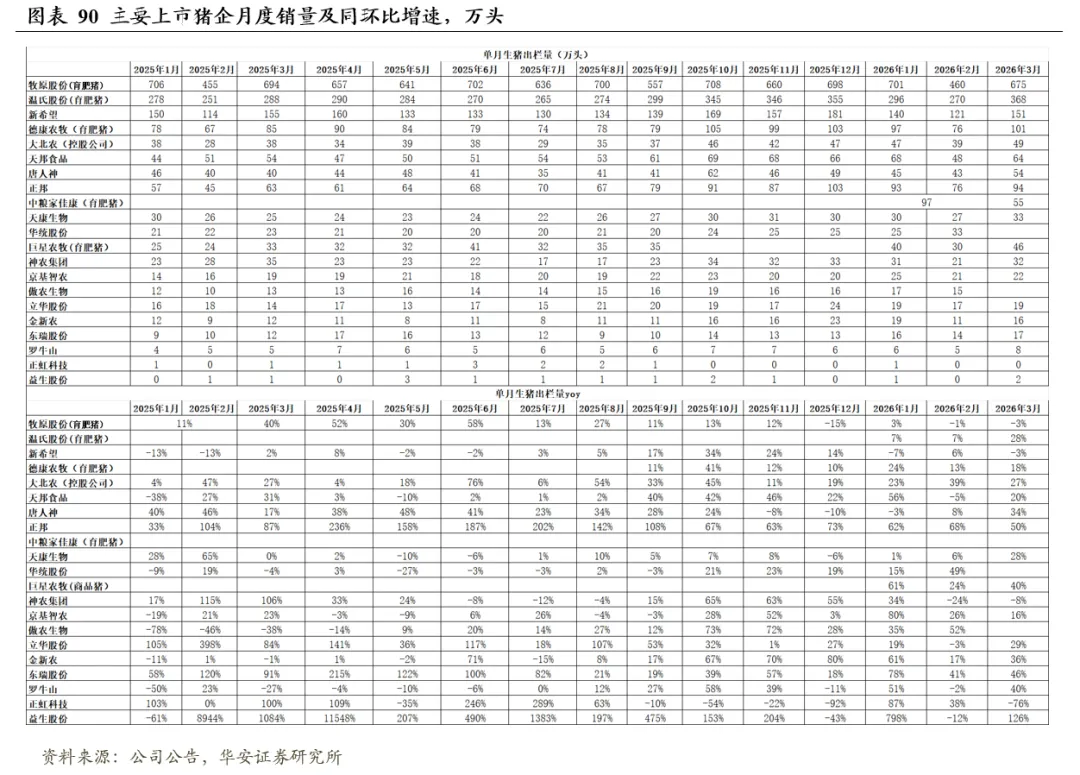

2026年1-3月,猪用疫苗批签发数同比增速由高到低依次为,腹泻苗+20.0%、猪圆环疫苗+4.12%、猪伪狂犬疫苗-1.65%、口蹄疫苗-16.22%、猪细小病毒疫苗-16.67%、猪瘟疫苗-17.94%、猪乙型脑炎疫苗-18.18%、高致病性猪蓝耳疫苗-34.88%。

2026年3月,猪用疫苗批签发数同比增速由高到低依次为,猪圆环疫苗+36.8%、猪乙型脑炎疫苗+20.0%、猪伪狂犬疫苗+14.3%、猪细小病毒疫苗+13.6%、口蹄疫苗+11.9%、猪瘟疫苗-2.6%、腹泻苗-2.8%、高致病性猪蓝耳疫苗-41.2%。

2026年1-3月,19家上市猪企出栏量4,840万头,同比+10.5%,出栏量(万头)从高到低依次为,牧原1836(育肥猪)、温氏934(育肥猪)、新希望412、德康农牧(育肥猪)273、正邦262、天邦食品181、唐人神142、大北农(控股公司)135、巨星农牧116、天康生物90、华统股份88、神农集团84、京基智农67、立华股份55、东瑞48、金新农46、罗牛山18、正虹科技2;出栏量同比增速从高到低依次为,正邦59%、东瑞54%、巨星农牧42%、金新农39%、京基智农37%、华统股份32%、大北农(控股公司)29%、罗牛山28%、天邦食品22%、德康农牧18%、立华股份14%、温氏14%、唐人神12%、正虹科技12%、天康生物11%、牧原0%、神农集团-2%、新希望-2%。

2026年3月,19家上市猪企出栏量1,797万头,同比+11.6%,出栏量(万头)从高到低依次为,牧原675(育肥猪)、温氏368(育肥猪)、新希望151、德康农牧(育肥猪)101、正邦94、天邦食品64、唐人神54、大北农(控股公司)49、巨星农牧46、天康生物33、神农集团32、华统股份30、京基智农22、立华股份19、东瑞17、金新农16、罗牛山8、正虹科技0;出栏量同比增速从高到低依次为,正邦50%、东瑞46%、巨星农牧40%、罗牛山40%、金新农36%、唐人神34%、华统股份33%、立华股份29%、温氏28%、天康生物28%、大北农(控股公司)27%、天邦食品20%、德康农牧18%、京基智农16%、牧原-3%、新希望-3%、神农集团-8%、正虹科技-76%。

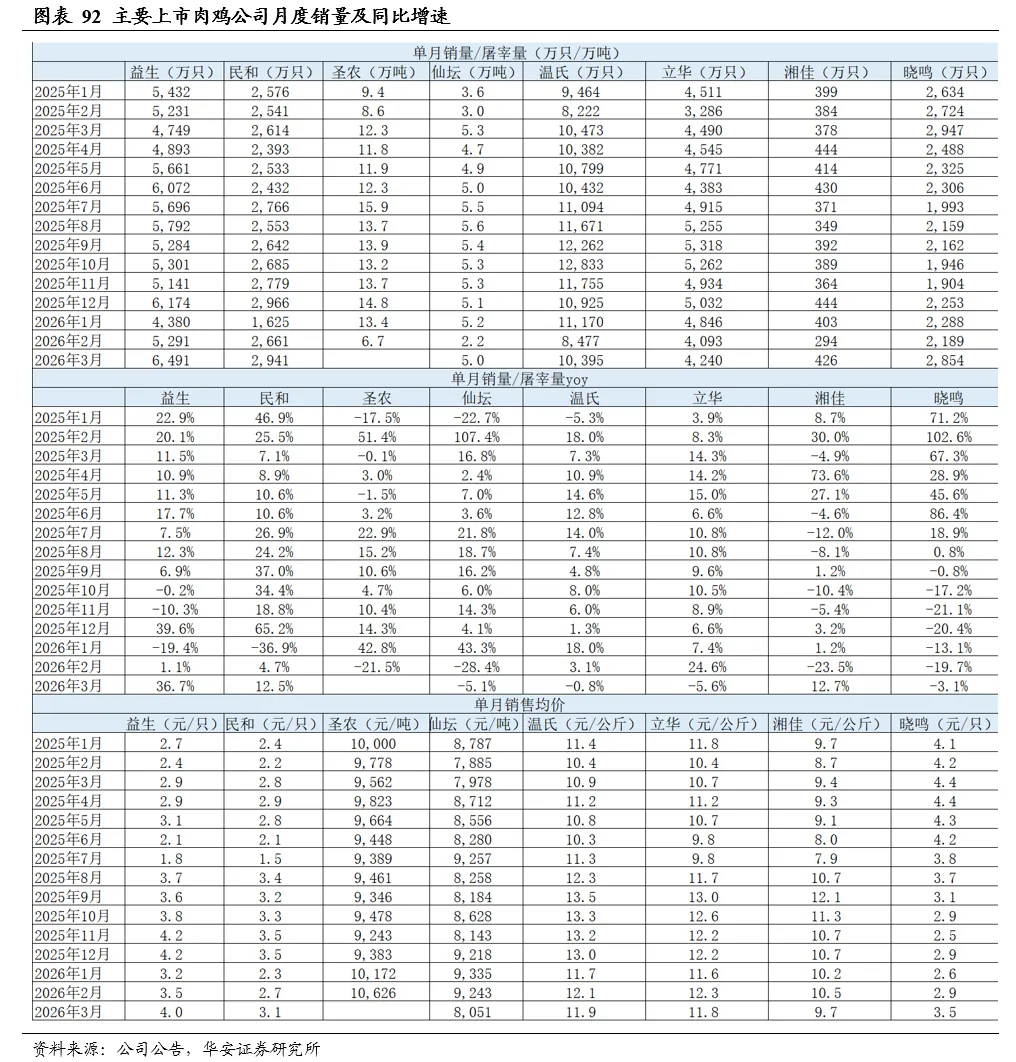

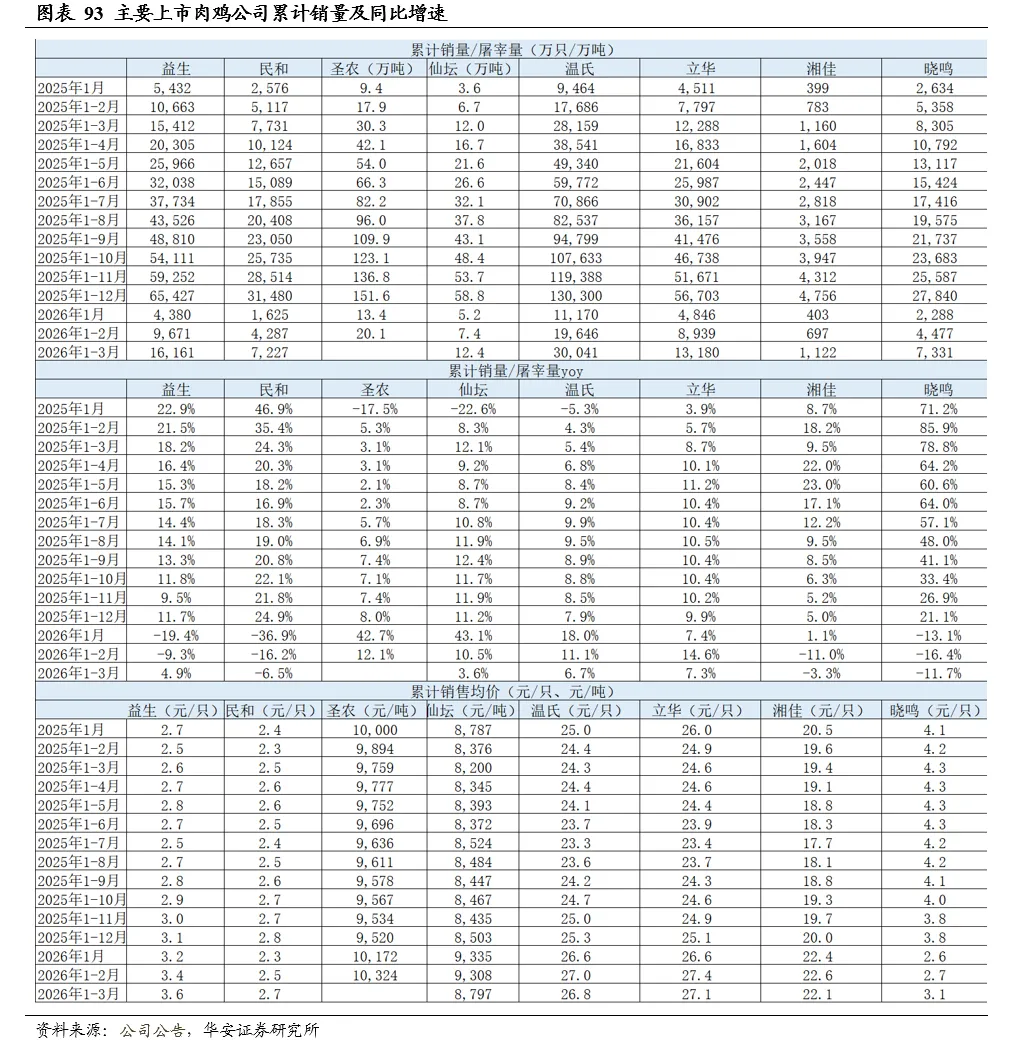

3.2 肉鸡月度出栏

4 宠物食品企业月度数据

2023-2025年,猫狗食品三平台(天猫、京东、抖音)销售额分别为246亿元、278亿元、306亿元,同比分别+17.0%、+13.2%、+10.1%。

2025年,麦富迪、弗列加特、顽皮、领先、爵宴销售额同比+23.9%、+90.2%、+30.2%、+59.2%、+32.6%。2025年,乖宝旗下品牌麦富迪、弗列加特三平台(天猫、京东、抖音)销售额分别为25.9亿元、10.6亿元,同比+23.9%、+90.2%;中宠旗下品牌顽皮、领先、Zeal三平台(天猫、京东、抖音)销售额分别为3.5亿元、3.5亿元、1.0亿元,同比+30.2%、+59.2%、-5.3%;佩蒂旗下品牌爵宴三平台(天猫、京东、抖音)销售额1.9亿元,同比+32.6%。

2026Q1,麦富迪、弗列加特、顽皮、领先、爵宴销售额同比-4.1%、+13.1%、+71.4%、+36.6%、-19.6%。2026Q1,乖宝旗下品牌麦富迪、弗列加特三平台(天猫、京东、抖音)销售额同比-4.1%、+13.1%;中宠旗下品牌顽皮、领先、Zeal三平台(天猫、京东、抖音)销售额同比+71.4%、+36.6%、+19.5%;佩蒂旗下品牌爵宴三平台(天猫、京东、抖音)销售额同比-19.6%。

2026年3月,麦富迪、弗列加特、顽皮、领先、爵宴销售额同比-12.1%、-8.6%、+30.2%、+2.9%、-28.8%。2026年3月,乖宝旗下品牌麦富迪、弗列加特三平台(天猫、京东、抖音)销售额同比-12.1%、-8.6%;中宠旗下品牌顽皮、领先、Zeal三平台(天猫、京东、抖音)销售额同比+30.2%、+2.9%、-7.2%;佩蒂旗下品牌爵宴三平台(天猫、京东、抖音)销售额同比-28.8%。

2025年,皇家、蓝氏、诚实一口、鲜朗、渴望销售额同比+36.4%、+33.9%、+38.5%、+63%、+22.5%。2025年,皇家三平台(天猫、京东、抖音)销售额23.0亿元,同比+36.4%,蓝氏销售额10.8亿元,同比+33.9%,网易严选销售额9.3亿元,同比-9.7%,诚实一口销售额10.0亿元,同比+38.5%,鲜朗销售额12.2亿元,同比+63.0%,渴望销售额8.1亿元,同比+22.5%,伯纳天纯销售额6.2亿元,同比-2.7%,冠能销售额4.7亿元,同比-5.8%,凯锐思销售额4.3亿元,同比-8.4%,疯狂小狗销售额3.8亿元,同比+1.2%,阿飞和巴弟销售额2.9亿元,同比-15.8%,比瑞吉销售额1.0亿元,同比-20.9%。

2026Q1,皇家、蓝氏、鲜朗、渴望销售额同比+52.7%、+36.3%、+16.8%、+34.0%。2026Q1,皇家三平台(天猫、京东、抖音)销售额同比+52.7%,蓝氏销售额同比+36.3%,网易严选销售额同比-0.1%,诚实一口销售额同比-10.7%,鲜朗销售额同比+16.8%,渴望销售额同比+34.0%,伯纳天纯销售额同比+8.4%,冠能销售额同比+7.1%,凯锐思销售额同比-13.7%,疯狂小狗销售额同比-23.6%,阿飞和巴弟销售额同比-19.5%,比瑞吉销售额同比-8.9%。

2026年3月,皇家、蓝氏、鲜朗、渴望销售额同比+49.5%、+22.0%、-16.7%、+47.3%。2026年3月,皇家三平台(天猫、京东、抖音)销售额同比+49.5%,蓝氏销售额同比+22.0%,网易严选销售额同比-9.8%,诚实一口销售额同比-13.6%,鲜朗销售额同比-16.7%,渴望销售额同比+47.3%,伯纳天纯销售额同比-7.9%,冠能销售额同比+1.6%,凯锐思销售额同比-25.4%,疯狂小狗销售额同比-36%,阿飞和巴弟销售额同比-18.1%,比瑞吉销售额同比-27.6%。

5 行业动态

5.1 4月第2周畜产品和饲料集贸市场价格情况

据对全国500个县集贸市场和采集点的监测,4月第2周(采集日为4月9日)鸡蛋、肉牛、活羊价格环比上涨,生猪产品、鸡肉、商品代肉雏鸡、羊肉、豆粕、蛋鸡配合饲料价格环比下跌,商品代蛋雏鸡、生鲜乳、玉米、育肥猪配合饲料、肉鸡配合饲料价格环比持平。

生猪产品价格。全国仔猪平均价格23.77元/公斤,比前一周下跌3.2%,同比下跌39.0%。浙江、广东、福建、上海、辽宁等28个省份仔猪价格下跌,天津价格持平。华北地区价格较高,为24.99元/公斤;华东地区价格较低,为22.44元/公斤。全国生猪平均价格10.03元/公斤,比前一周下跌3.6%,同比下跌33.7%。宁夏生猪价格上涨,海南、山东、广东、内蒙古、广西等29个省份生猪价格下跌。西南地区价格较高,为11.06元/公斤;华南地区价格较低,为9.45元/公斤。全国猪肉均价20.5元/公斤,比前一周下跌2.5%,同比下跌21.2%。宁夏、天津猪肉价格上涨,北京、内蒙古、辽宁、黑龙江、海南等28个省份猪肉价格下跌。华南地区价格较高,为22.96元/公斤;东北地区价格较低,为17.22元/公斤。

家禽产品价格。全国鸡蛋平均价格8.8元/公斤,比前一周上涨0.1%,同比下跌5.3%。河北、辽宁等10个主产省份鸡蛋价格7.64元/公斤,比前一周上涨1.2%,同比下跌2.2%。全国鸡肉平均价格22.11元/公斤,比前一周下跌0.5%,同比下跌3.6%。商品代蛋雏鸡平均价格3.70元/只,与前一周持平,同比下跌11.1%。商品代肉雏鸡平均价格3.41元/只,比前一周下跌0.3%,同比下跌1.4%。

牛羊产品价格。全国牛肉平均价格72.29元/公斤,比前一周上涨0.3%,同比上涨6.4%。河北、内蒙古等10个主产省份牛肉价格66.65元/公斤,比前一周上涨0.4%。主产省份活牛价格27.49元/公斤,比前一周上涨0.7%,同比上涨5.2%。全国羊肉平均价格72.57元/公斤,比前一周下跌0.1%,同比上涨4.6%。河北、内蒙古等10个主产省份羊肉价格70.78元/公斤,比前一周上涨0.3%。主产省份活羊价格30.55元/公斤,比前一周上涨0.1%,同比上涨5.3%。

生鲜乳价格。内蒙古、河北等10个主产省份生鲜乳平均价格3.02元/公斤,与前一周持平,同比下跌1.6%。

饲料价格。全国玉米平均价格2.5元/公斤,与前一周持平,同比上涨5.5%。主产区东北三省玉米价格2.34元/公斤,比前一周上涨0.4%;主销区广东省玉米价格2.57元/公斤,与前一周持平。全国豆粕平均价格3.41元/公斤,比前一周下跌0.9%,同比下跌3.9%。育肥猪配合饲料平均价格3.41元/公斤,与前一周持平,同比上涨0.3%。肉鸡配合饲料平均价格3.54元/公斤,与前一周持平,同比上涨0.6%。蛋鸡配合饲料平均价格3.26元/公斤,比前一周下跌0.3%,同比上涨0.3%。(来源:中国农业农村部)

5.2 中国南美白对虾供需报告(2026年3月会商发布)

为探索强化市场信息全面及时供给,引导市场预期,促进产销平衡,农业农村部渔业渔政管理局联合南美白对虾产业链生产经营主体和有关专家,组建了南美白对虾市场分析预警团队,定期会商发布供需平衡表。

2025年,我国南美白对虾供需形势总体稳定。从供给看,估计养殖产量250万吨,同比增长5.5%,进口量92万吨,同比下降1.7%,全年供给较为充裕。从需求看,估计国内消费量317万吨,同比增长3.3%,出口量19万吨,同比增长12.2%,延续高速增长态势,期末库存预估为48万吨,处于较高水平。

目前,南方地区外塘养殖即将进入投苗期。总体看,2026年我国南美白对虾市场供给充裕,国内价格承压。预测养殖面积增至423万亩,同比增长0.8%,产量263万吨,同比增长4.8%,进口量90万吨,同比略降。预测国内消费量333万吨,同比增长5%,其中,加工消费量52万吨,同比增长5%,出口量22万吨,同比增长16%,期末库存预测46万吨,同比下降4.7%。进口方面,需关注自厄瓜多尔进口对虾协定税率下调影响,以及印度对虾生产和贸易动态。(来源:农业农村信息网)

5.3 中国罗非鱼供需报告(2026年3月会商发布)

为探索强化市场信息全面及时供给,引导市场预期,促进产销平衡,农业农村部渔业渔政管理局联合罗非鱼产业链生产经营主体和有关专家,组建了罗非鱼市场分析预警团队,定期会商发布供需平衡表。

从供给端看,2025—2026年我国罗非鱼生产进入调整发展时期,产业供给相对稳固。2025年全国总供给约为210.97万吨,2026年预计204.83万吨,以国内养殖为主,进口量极小,对整体市场供给影响可忽略不计。从需求端看,以活鱼核算出口量,2025年维持在110万吨,2026年预计114.83万吨。出口量占产量比重由2025年56.74%提升至2026年63.01%,外向型特征继续增强。国内消费需求稳中偏弱,预计2026年国内消费量79.36万吨,同比下降0.97%。随着市场体系完善和流通条件升级,便捷化消费将受到消费者更多青睐,2026年加工消费将有所上升,增幅1.28%。2025年期末库存20.84万吨,预计2026年期末库存10.64万吨,同比下降48.93%。

总体看,2025—2026年我国罗非鱼市场供给充足,出口导向特征明显。当前出口不确定性加剧,相关市场主体需增强风险意识,提高应对能力,积极开拓国内消费市场。(来源:农业农村信息网)

5.4 美国高致病性禽流感频发

4月10日,美国通报纽约州发生1起野禽H5N1亚型高致病性禽流感疫情,1只野禽感染。(来源:农业农村部)

5.5 一周鱼价行情

本周仅罗非鱼、生鱼、南美白对虾行情与上周基本持平外,其他各水产品行情全线飘红,尤其是小龙虾、黑斑蛙上涨幅度超10%,鲫鱼上涨幅度约8%,罗非鱼市场消费依旧低迷,行情继续下探。值得注意的是:近期鲫鱼、鳜鱼、黑斑蛙市场供应偏紧,终端行情持续上涨,随着五一假期需求旺季即将来临,预计价格还将进一步上涨。

本周主要上涨的品种是草鱼、鲫鱼、鲤鱼、斑点叉尾鮰、黄颡鱼、加州鲈、牛蛙、黑斑蛙、小龙虾;主要下跌的水产品是牛蛙;罗非鱼、生鱼、南美白对虾行情与上周基本持平。(来源:通威农牧)

5.6 2026年一季末,全国能繁母猪存栏量降至3904万头

生猪出栏同比增加。一季度,全国生猪出栏20026万头,同比增加551万头,增长2.8%。猪肉产量1669万吨,同比增加67万吨,增长4.2%。一季度末,全国生猪存栏42358万头,同比增加627万头,增长1.5%。其中,能繁母猪存栏3904万头,同比减少135万头,下降3.3%,目前为正常保有量的100.1%。(来源:国家统计局)

5.7 2026年一季末,全国牛存栏降至9373万头

牛羊生产基本稳定。一季度,全国肉牛出栏1175万头,同比减少39万头,下降3.2%;牛肉产量189万吨,同比减少3万吨,下降1.4%;牛奶产量922万吨,同比增加30万吨,增长3.4%。全国羊出栏6500万只,同比减少260万只,下降3.8%;羊肉产量103万吨,同比减少2万吨,下降2.0%。一季度末,全国牛存栏9373万头,同比下降4.0%;全国羊存栏28096万只,同比下降6.4%。(来源:国家统计局)

5.8 2026年一季末,全国家禽存栏降至60亿只

家禽出栏保持增长。一季度,全国家禽出栏44.6亿只,同比增加3.1亿只,增长7.5%;禽肉产量701万吨,同比增加60万吨,增长9.3%;禽蛋产量839万吨,同比减少27万吨,下降3.1%。一季度末,全国家禽存栏60.0亿只,同比下降1.8%。(来源:国家统计局)

5.9 农业农村部召开生猪产业发展座谈会

4月17日,农业农村部党组书记、部长韩俊主持召开生猪产业发展座谈会。会议强调,要深入学习贯彻习近平总书记重要指示精神,认真落实党中央、国务院决策部署,切实抓好生猪产能综合调控,稳定生猪市场预期,推动价格合理回升,促进生猪产业高质量发展。

座谈会上,有关专家和部分企业代表发言,就稳定当前生猪市场、推动生猪产业高质量发展提出意见建议。大家认为,去年7月以来,全国能繁母猪存栏量已连续9个月下降,今年3月份新生仔猪数量17个月后首次同比下降,有利于改善生猪供需,推动后市猪价合理回升。与会专家研判,受产能偏高、市场供给惯性增加影响,当前生猪价格低位运行。随着产能去化效果逐步显现,猪价有望逐步企稳回升,全年有望呈现“前低后高、窄幅波动”特征。韩俊认真听取发言,与行业专家、企业家深入交流。他强调,要压紧压实各级责任,切实把产能调减任务落实到位,将能繁母猪存栏量调整至合理水平,统筹推进产能调控、预期引导、产业升级,减少生猪产业周期性震荡,推动生猪产业内涵式发展。

会议强调,要进一步完善生猪产能综合调控政策,采取有力有效举措推动猪价合理回升。要加快淘汰低产高龄能繁母猪和体弱仔猪,严控新增产能,推动产能调控、环保监管等政策同向发力。要指导督促养殖企业顺势出栏,头部企业要带头落实产能去化要求,并结合环境保护、资产负债等约束盲目扩产。要释放积极政策信号,提振市场信心,减少二次育肥,防止无序出栏。要加密生猪生产监测预警,增强监测分析的前瞻性、调控目标的精准性、调控手段的有效性。要引导龙头企业通过订单养殖、托管代养等方式,带动合作农户发展标准化规模化养殖,支持中小养殖场户提升发展能力。

会议要求,要把抓好生猪产能调控和推动生猪产业转型升级结合起来,优化调整生猪产业政策,推进生猪种业自主创新,大力推广低蛋白日粮技术,不断提高养殖标准化智能化水平。要优化生猪养殖屠宰布局,引导屠宰企业开展精细分割、精深加工,强化全过程质量管理,毫不放松抓好疫情防控,全链条推动生猪产业转型升级。(来源:中国三农发布)

分析师:王莺,华安证券农业首席分析师,2012年水晶球卖方分析师第五名,2013年金牛奖评选农业行业入围,2018年天眼农业最佳分析师,2019年上半年东方财富最佳分析师第二名,农林牧渔行业2019年金牛奖最佳行业分析团队奖,2021年WIND金牌分析师农林牧渔行业第二名,2022年WIND金牌分析师农林牧渔行业第二名,2023年WIND金牌分析师农林牧渔行业第五名,2024年WIND金牌分析师农林牧渔行业第四名。

证券研究报告:《华安农业周报:季末能繁母猪、牛存栏再降,Q1宠物电商数据继续分化》

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?