农行领导:

我就要退休了!我参加农行工作凡四十年,择一业,忠一职。我一辈子没有走出基层网点,是农行服务“三农”最精准、最灵敏的神经末梢和触点,我为农行与三农的鱼水情意,共生共赢,感到自豪和慰籍。“投桃报李”,农行给了我温饱的生活,我对农行心存感激。

当前,看到农行基层业务拓展出现瓶颈,员工内卷严重,网点转型一直未能达到预期目标,也很捉急。

农行名不副其实,由来久矣!但值此国家十五五全面振兴乡村之际,仅就农行县支行乡村业务拓展和服务三农的小切口,提出几点建言献策,供各级农行领导参考,希望农行再铸辉煌,重当农村金融领头雁!

设立移动电子县支行(虚拟网点)

一,设立移动电子县支行的必要性。

随着互联网的普及和智能机具的更新换代,基层农行缩减物理柜台,开启电子服务时代成为必然。

国家乡村振兴迫切需要农行金融服务再次返乡,重新发挥农村金融服务乡村经济的领头雁和业务监管作用。

笔者在基层网点工作中发现,农行品牌深入民心,农行为民是初心和民心所向。

而且,乡村金融服务增值空间巨大。2013年,我到高密农行柴沟分理处担任大堂经理,通过向准大学生推广网银汇款,利用智能手机学杂费免费转账(大学生接受新生事物能力高),撬起了农村网点业务拓展的“地球”(阿基米德的杠杆说)。

但是,由于前些年农行战略定位于城乡之间,导致进城卷不过工、中、建等城里土著银行。农村物理网点被迫撤并,急剧锐减,让农商行,邮储银行不断蚕食网点,最终占领了乡村金融领域。

农行县支行偏安于城乡夹缝中,农不农,城不城,名不正,言不顺,未来前景实在堪忧,因此,农行迫切需要突破定位发展瓶颈(目前来看,城乡两条腿走路更好一些)。

二,移动电子县支行(虚拟网点)的业务范畴。

“农行移动电子县支行”进可攻,退可守,具有巨大发展空间和潜力,也必将是农行未来的发展方向。

农行金融科技含量相对较高。1994年春,高密农行、信用社分家,我从县支行调到高密镇办(城关办事处),任18处储蓄所、柜的事后监督员,推广微机储蓄,实行储蓄承包。

结果背水一战,镇办和辖属储蓄网点成为县城第一个微机储蓄大网点,开启了高密农行电脑办公创举。镇办不仅在县城立定了脚跟,城区金融业务量也“唯我独尊”。

镇办一时领跑全县金融同业,成为金融界“唯马首是瞻,须仰视才见”的标杆和领头雁。

2006年,我再次轮到柏城分理处。支行单行长是上级行派来的强龙行长,也是高密农行第一个科班行长,被誉为高密农行的中兴行长和新时期奠基行长。单行长高瞻远瞩,在柏城办率先引进了全县第一台ATM机具。

“农民用上了高科技”,轰动全县,柏城办业务量天花板巨增,就连很远的外地客户都来尝鲜高科技。

现在,高密农行只剩有五处乡镇网点,80%以上的人员集中在城区,业务萎缩,支行机关更是人浮于事,四五个人干原先一个人的活,还美其名曰防风险,员工生存开始成了难题。

而由于乡镇网点的撤并和集中,在一些乡村经济新区的设立和发展中,农行缺位,以至出现盲区(据了解,前几年卖旧网点的资金,现在需要加倍才能再把旧网点买回来,很不合算)。

组建移动电子网点,就可以打破地域限制,“平板+脚板”,能够伸长电子触角,抢占战略高地,弥补农行网点缺位不足,达到让农行业务、服务全面渗透金融盲区的目的。

三,与时俱进,“流动”闲置电子机具。

农民富裕后,受恩格尔系数的影响,农村土地经济的发展出现弱势(出现种地不太挣钱的状况),农村人口逐渐流动加大。因此,农行基层县支行应因地制宜,与时俱进,将富裕、闲置的电子机具如ATM机,自助银行柜台搞活,让其移动起来,发挥作用。

1是在一些没有农行网点的集镇,延伸柜台服务,设置自助银行柜台,方便农民客户办理农行基础业务。

2是将ATM机具与汽车组合,成立移动银行,走村串户,赶乡村大集,实行上门服务,为农民客户提供精准的农行流动金融服务。

3是招聘乡村金融信息员,组建虚拟网点。有人总结黄巢起义失败最大原因,是打一枪换一个地方,没有留种,建立根据地。

全面乡村振兴,农行金融服务“三农”,迫切需要利用科技含金量,设立更多虚拟网点和平台,形成业务拓展电子网络。

伟人说:大政方针确定以后,关键在于干部,在于干部的执行上。“我劝天公重抖擞,不拘一格降人才”!支行纪委书记兼管运营条线,当儿皇帝是最大的“败着”。

我仅是一个基层员工,属于井底之蛙,坐井观天,又被高密农行打入另类,没有多大话语权。但王安石在《游褒禅山记》中写道:尽吾志也而不能至者,可以无悔矣,其孰能讥之乎?

因此,临退之前,感慨万千之余,留下一点夕阳爱行暖意,其孰能讥之乎?!

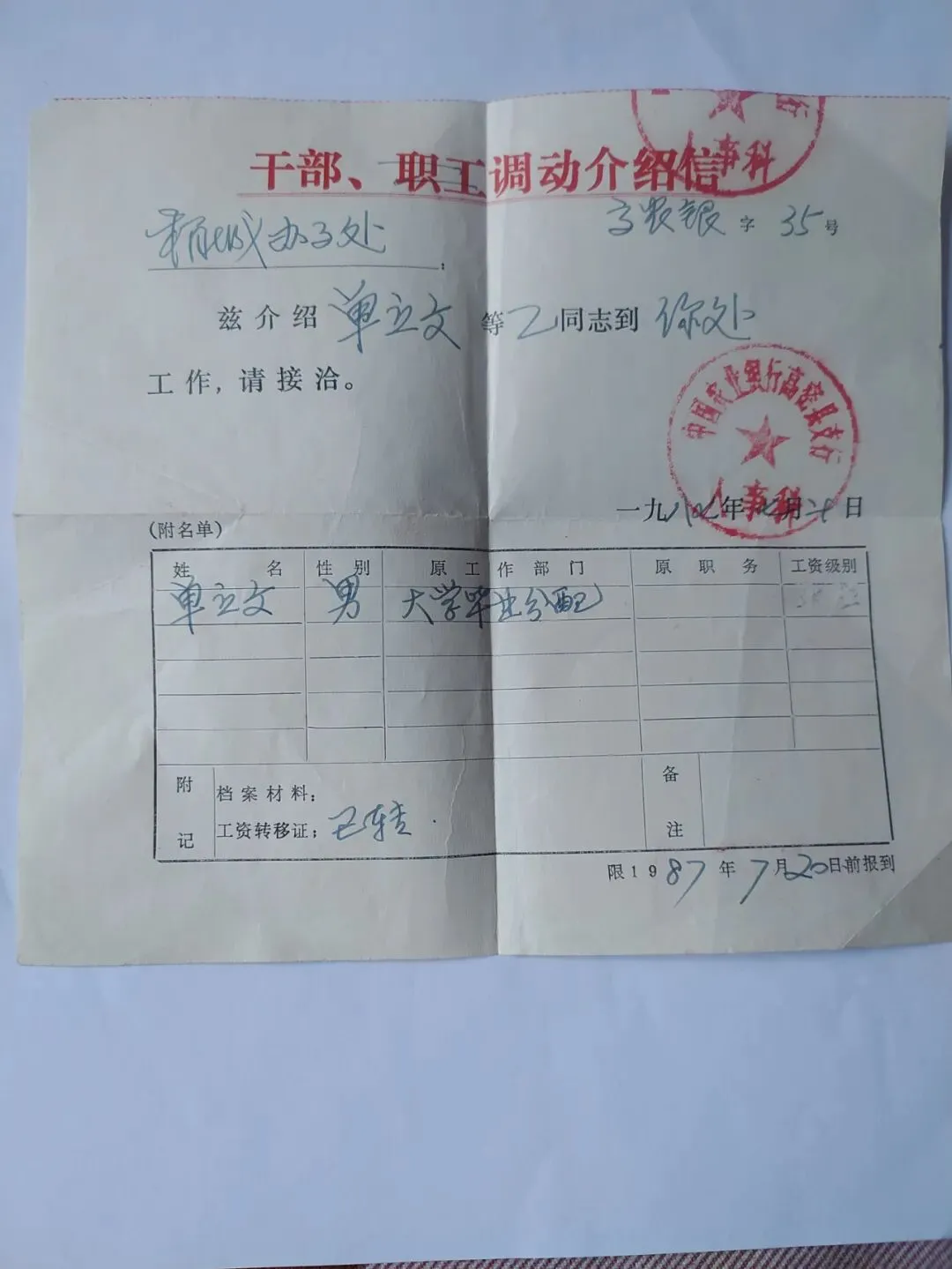

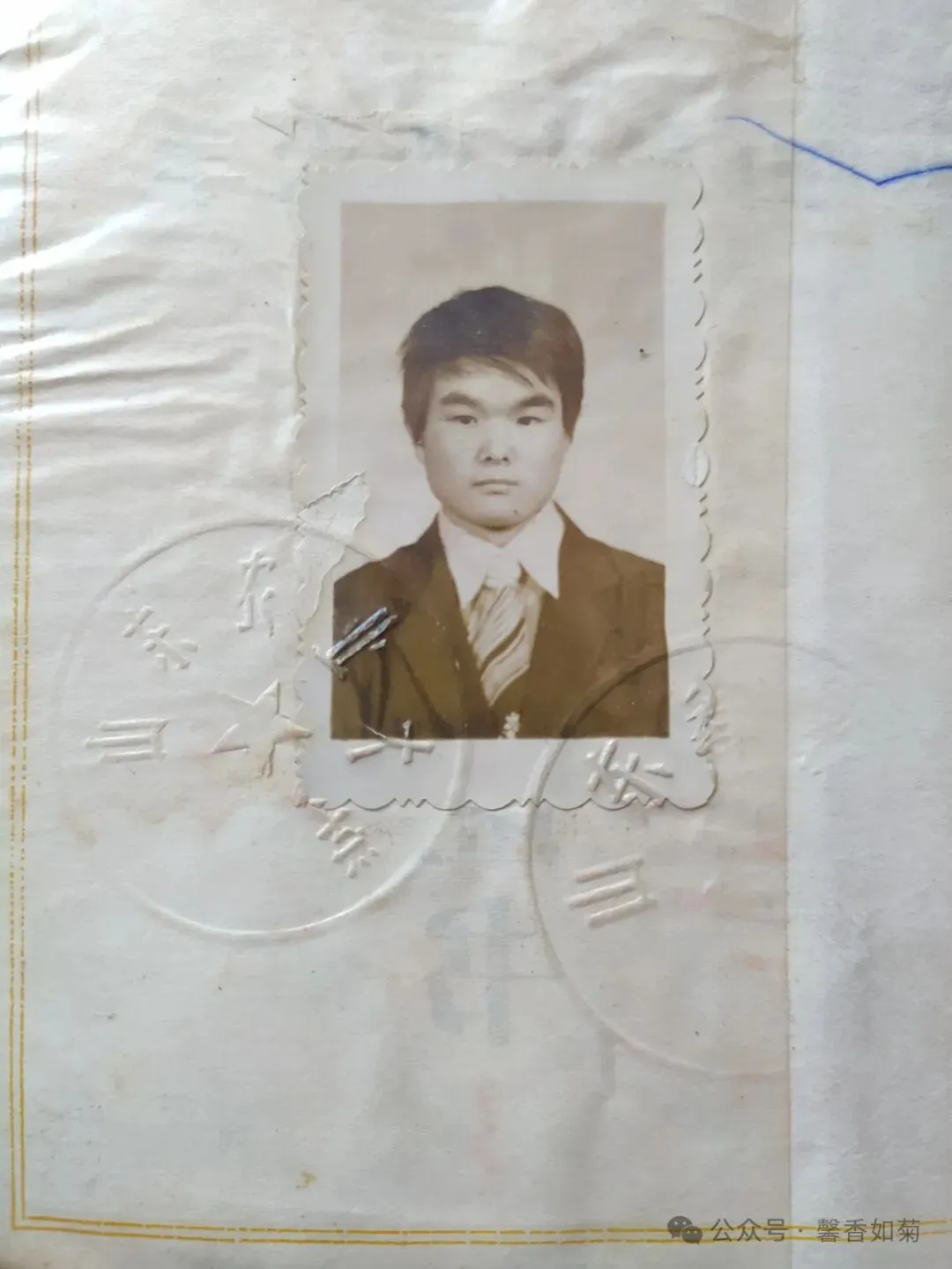

单立文(字文方)男,1966年3月生,1987年山东农业大学农村金融专业毕业,经济师,中国农业银行作协会员,有文学作品在报刊杂志等媒体发表和获奖。