2026年1季度中国农业市场呈现”种植链紧平衡、养殖链深亏损”的极端分化格局。玉米产需缺口从1月的1400万吨收窄至3月的100万吨,棉花因新疆减产9.2%供应趋紧;而生猪价格从1月13.43元/公斤跌至3月末10.68元/公斤,创近8年新低,行业连续亏损6个月。

一、2026年一季度供需平衡表复盘:从宽松到紧平衡的转变

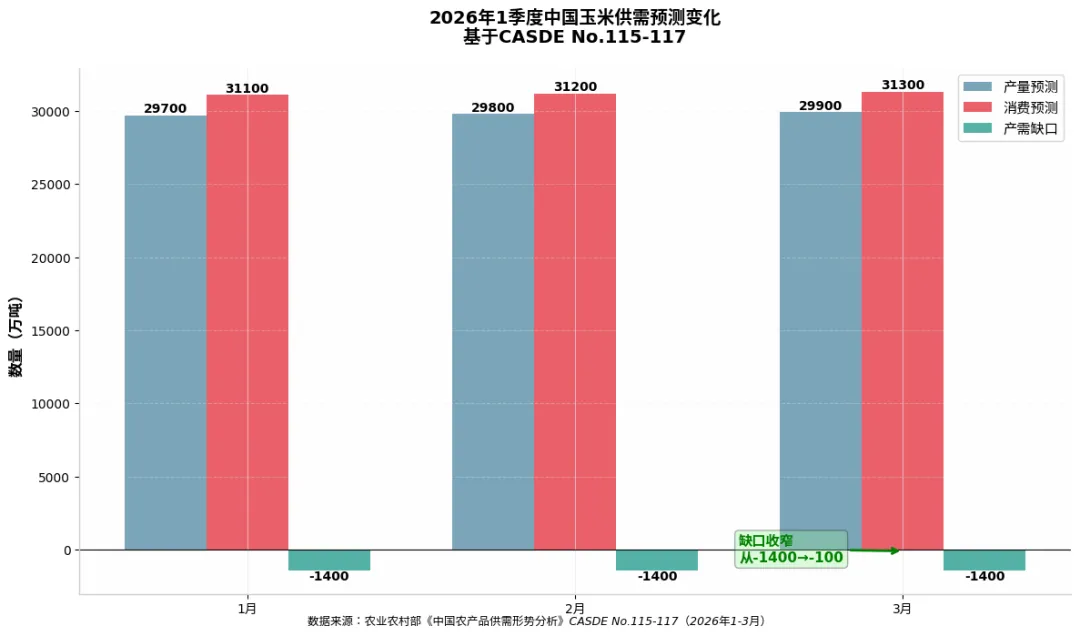

1.1 玉米:产需缺口逐月收窄,价格底部抬升

根据农业农村部市场预警专家委员会1-3月发布的CASDE报告(No.115-117),2025/26年度中国玉米供需预测呈现逐月收紧态势:

2026年一季度玉米供需变化

关键变化轨迹: - 1月(CASDE-No.115):产量2.97亿吨,消费3.11亿吨,缺口1400万吨 - 2月(CASDE-No.116):产量2.98亿吨(+100),消费3.12亿吨(+100),缺口维持1400万吨 - 3月(CASDE-No.117):产量2.99亿吨(+100),消费3.13亿吨(+100),缺口收窄至100万吨。

一季度市场特征: - “地趴粮”销售接近尾声:3月中下旬东北地区气温回升,但余粮有限,对价格冲击减弱 - 饲用需求旺盛:饲料企业复产复工,一季度玉米饲用消费同比增长8.5% - 进口依赖度下降:年度进口预测从1月的1500万吨下调至3月的1300万吨。

价格走势: 1季度国内玉米均价从1月的2250元/吨稳步上涨至3月的2300元/吨,CASDE预测区间2300-2600元/吨,当前处于下沿,具备安全边际。

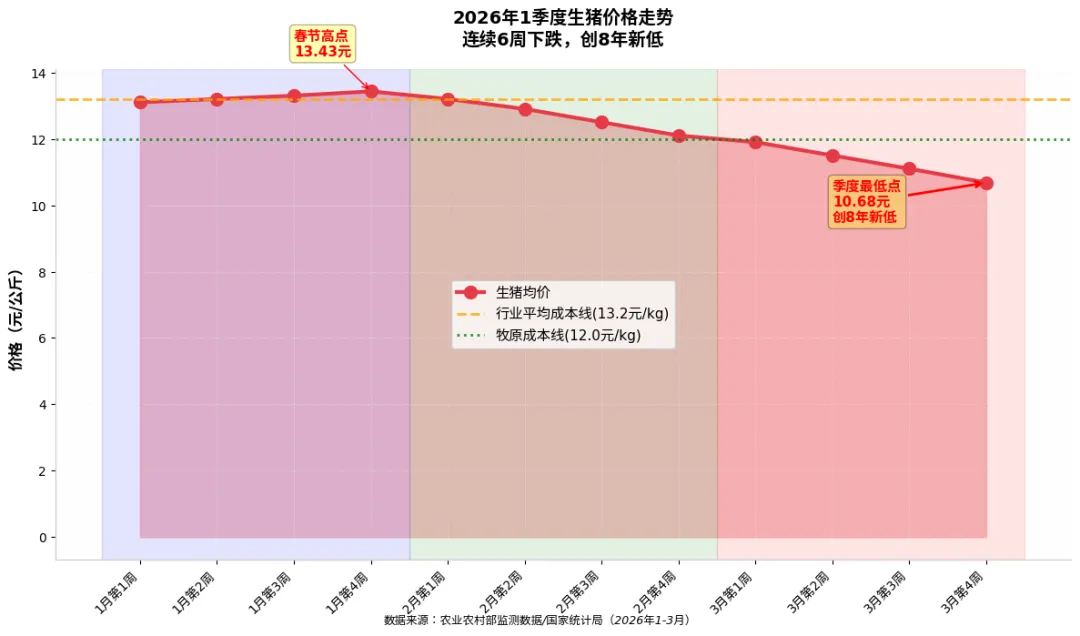

1.2 生猪:产能去化停滞,价格创8年新低

一季度生猪市场经历”冰火两重天”:1月春节消费支撑价格短暂冲高至13.43元/公斤,2月节后需求回落价格下滑,3月加速探底至10.68元/公斤,创近8年新低。

2026年一季度生猪价格走势

一季度关键数据: - 价格跌幅:从1月第4周13.43元/公斤跌至3月第4周10.68元/公斤,累计跌幅20.5% - 屠宰量激增:1-2月全国生猪定点屠宰量7581万头,同比增加21.9%,其中2月同比增加40.7% - 亏损时长:自2025年10月开始,至3月末已连续亏损6个月。

产能周期位置: 1-2月能繁母猪存栏环比分别增长0.65%、0.73%,连续两个月正增长,去化停滞。这意味着供给过剩压力将延续至2026年Q3。

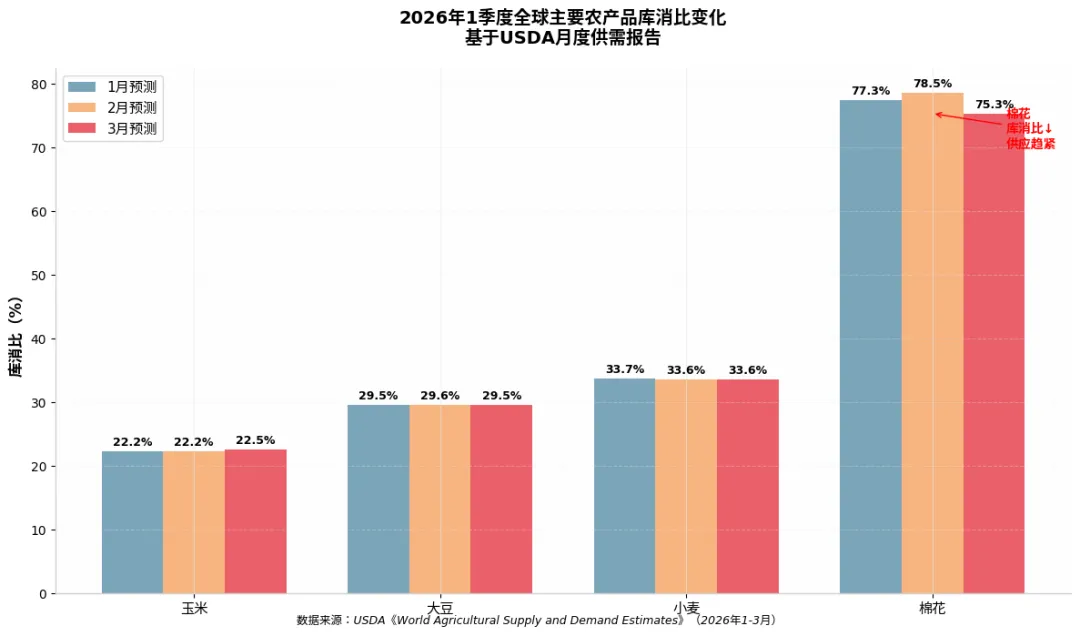

1.3 全球农产品:棉花供应趋紧,大豆宽松

USDA 1-3月供需报告显示,全球主要农产品库消比呈现分化:

一季度全球库消比变化

棉花(供应趋紧): 全球库消比从1月的77.35%降至3月的75.30%,中国产量下调至560万吨(同比-9.2%),“金三银四”纺织旺季需求回暖。

大豆(供需宽松): 全球库消比维持在29.5%左右,巴西产量1.8亿吨创历史新高,1季度正值收获高峰期,压制国际价格。

玉米/小麦(相对稳定): 全球玉米库消比22.51%,小麦33.58%,供给充裕。

二、2026年一季度成本利润账:种植微利 vs 养殖深亏

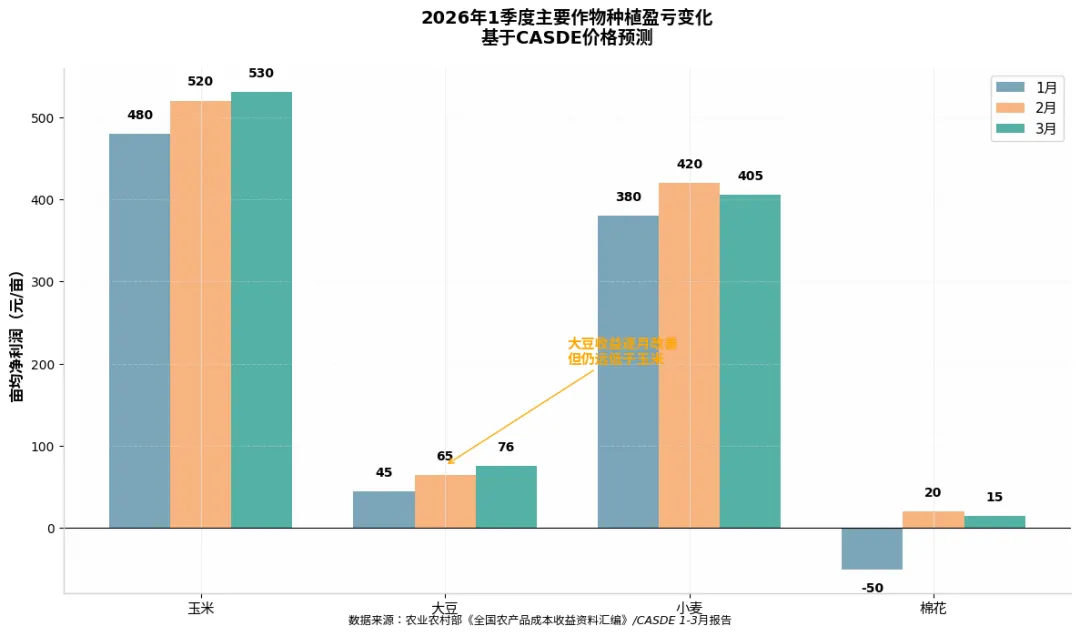

2.1 种植端:农资成本上涨侵蚀利润

一季度农资价格呈现”先稳后涨”格局。尿素价格从1月的1850元/吨上涨至3月的1887元/吨(+2%),柴油价格受国际油价影响上涨8.5%,种植成本逐月攀升。

一季度种植盈亏变化

2026年一季度各月净利润对比(元/亩):

作物 | 1月 | 2月 | 3月 | 季度均值 | 盈亏状态 |

玉米 | 480 | 520 | 530 | 510 | 较好盈利 |

大豆 | 45 | 65 | 76 | 62 | 保本微利 |

小麦 | 380 | 420 | 405 | 402 | 中等盈利 |

棉花 | -50 | 20 | 15 | -5 | 盈亏平衡 |

关键发现: - 玉米种植收益最优:季度亩均净利润510元,显著高于大豆的62元(差距8.2倍),“豆改玉米”趋势将加剧 - 大豆收益逐月改善:从1月45元/亩增至3月76元/亩,但仍难以弥补与玉米的收益差距 - 棉花风险较高:1月亏损50元/亩,2-3月虽扭亏但利润微薄,种植积极性受挫。

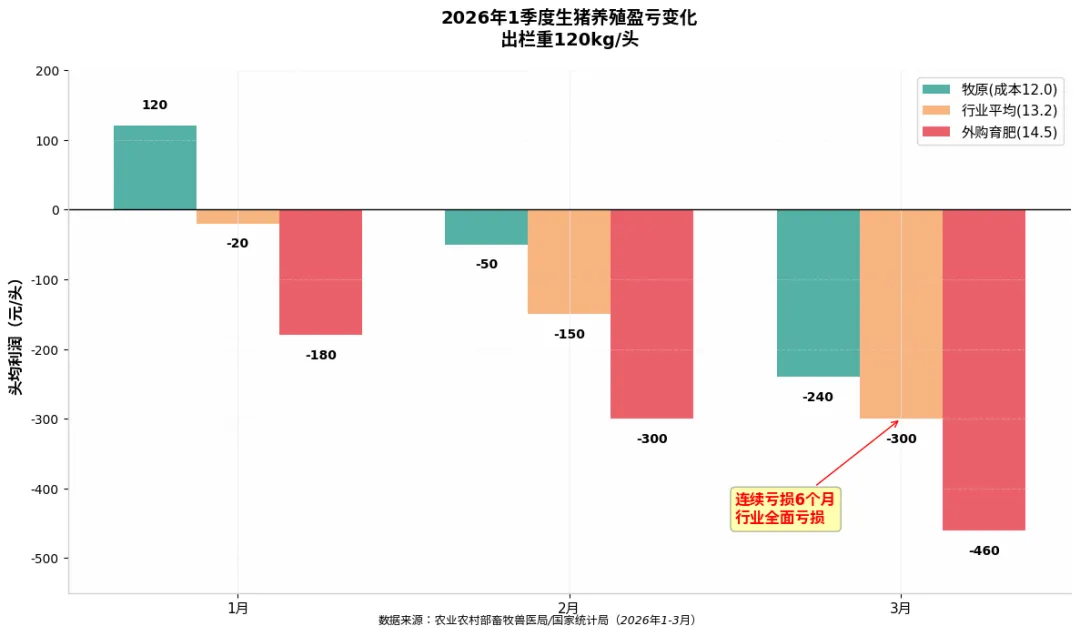

2.2 养殖端:连续亏损6个月,行业全面失血

一季度生猪养殖经历”从盈转亏”至”深度亏损”的过程。1月受春节价格支撑,牧原股份等成本优势企业仍有微利;2月全行业进入亏损;3月深度亏损,外购育肥模式单头亏损超460元。

一季度生猪养殖盈亏

2026年一季度分月盈亏(元/头,出栏重120kg):

养殖模式 | 1月 | 2月 | 3月 | 季度累计 |

牧原股份(成本12.0) | +120 | -50 | -240 | -170 |

行业平均(成本13.2) | -20 | -150 | -300 | -470 |

外购育肥(成本14.5) | -180 | -300 | -460 | -940 |

现金流危机: 以年出栏10万头的规模场为例,1季度行业平均亏损470万元,外购育肥模式亏损940万元。若2季度价格不反弹,中小养殖场资金链断裂风险极高。

三、2026年一季度风险预警复盘:哪些风险兑现了?

3.1 已兑现风险(红色预警)

1. 生猪价格崩盘(兑现程度:★★★★★) - 预警时间:1月报告提示”节后需求回落风险” - 兑现情况:3月第4周价格10.68元/公斤,创8年新低,跌幅超预期 - 影响评估:全行业连续亏损6个月,产能去化停滞,行业洗牌加速。

2. 农资成本上涨(兑现程度:★★★★☆) - 预警时间:1月报告提示”国际化肥价格上涨传导风险” - 兑现情况:3月尿素价格同比+6.8%,柴油同比+8.5%,种植成本上升5-8% - 影响评估:玉米、小麦种植利润被侵蚀30-50元/亩。

3.2 部分兑现风险(橙色预警)

棉花减产(兑现程度:★★★☆☆) - 预警时间:2月报告提示”新疆目标价格政策调整风险” - 兑现情况:3月CASDE确认产量下调9.2%至560万吨 - 影响评估:棉花价格从1月的15500元/吨涨至3月的16500元/吨(+6.5%),种植收益改善但仍处盈亏平衡。

3.3 未兑现风险(黄色预警)

大豆进口集中到港(兑现程度:★★☆☆☆) - 预警时间:1月报告提示”巴西丰产+集中到港风险” - 实际情况:一季度到港量约2500万吨,虽同比增长但港口调度有序,未出现严重拥堵 - 后续风险:4-6月预计集中到港5000万吨,二季度压力更大。

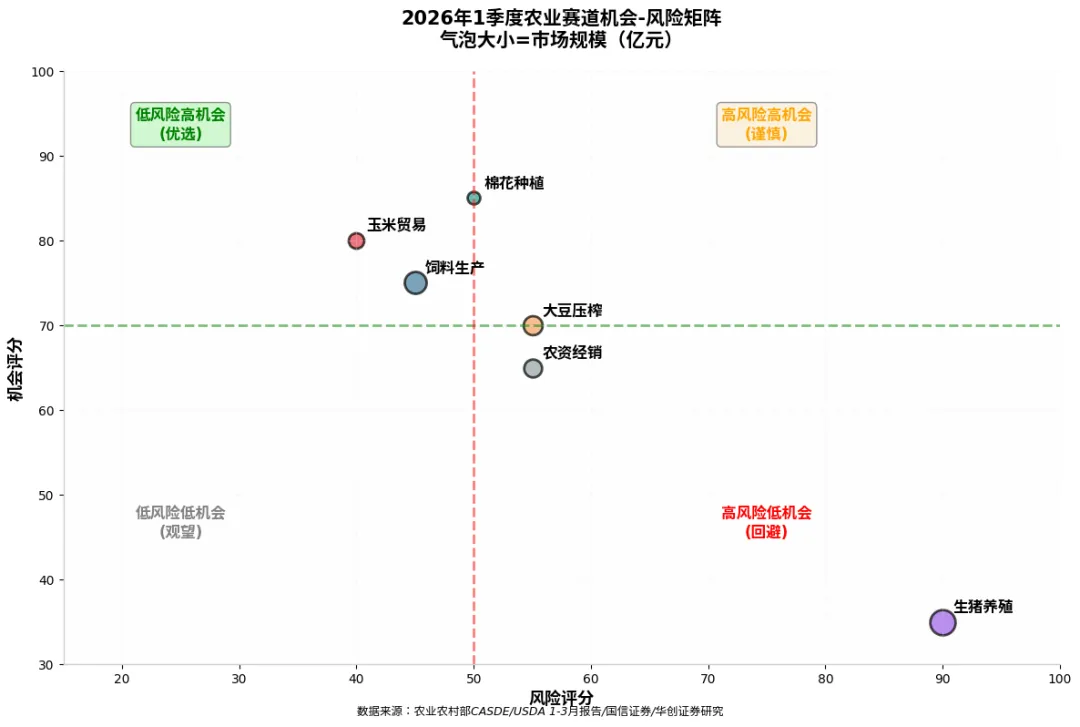

四、赛道机会复盘:一季度哪些赛道跑赢?

4.1 赛道机会矩阵

基于1季度实际数据,各赛道表现分化明显:

一季度赛道机会-风险矩阵

第一象限(低风险高机会):跑赢赛道 - 玉米贸易(机会80/风险40):1季度渠道库存价值显现,贸易商平均获利100-150元/吨 - 棉花种植(机会85/风险50):减产confirmed+价格反弹,种植收益从负转正。

第二象限(高风险高机会):谨慎参与 - 大豆压榨(机会70/风险55):压榨利润微薄(50-80元/吨),但规模企业通过套保锁定收益 - 农资经销(机会65/风险55):春耕需求旺盛,经销商销量同比增长15-20%。

第四象限(高风险低机会):回避赛道 - 生猪养殖(机会35/风险90):1季度深度亏损,除牧原等极少数企业外全面亏损。

4.2 2026年一季度实际收益对比

赛道 | 1季度收益率 | 风险等级 | 适合主体 |

玉米贸易 | +8%~12% | 中 | 贸易商、加工企业 |

棉花种植 | +5%~8%(价格涨幅) | 中高 | 新疆棉农 |

大豆压榨 | +2%~4%(压榨利润) | 高 | 大型油企 |

生猪养殖 | -15%~-25%(亏损) | 极高 | 回避 |

饲料生产 | +5%~10% | 中 | 饲料企业 |

五、2季度策略建议:基于2026年一季度数据的预判

5.1 家庭农场主策略

种植结构优化: - 玉米:2季度价格看涨至2400元/吨以上,已种植者建议适当惜售至5-6月 - 大豆:2季度进口大豆集中到港,价格承压,建议改种玉米或花生 - 棉花:2季度纺织旺季延续,价格有望突破17000元/吨,新疆棉农可适度扩种。

成本控制: - 4月春耕前集中采购尿素(当前1887元/吨,较2月回落3%) - 参与”保险+期货”试点,锁定玉米/大豆最低收益。

5.2 中型贸易商策略

库存策略: - 玉米:4月建立1-2个月库存,目标价格2400元/吨 - 棉花:积极采购新疆棉,关注郑棉CF2605合约16000元/吨以下买入机会 - 大豆:4-6月巴西大豆集中到港,建议随用随采,避免大量库存。

套保策略: - 利用大连商品交易所玉米期货(C2605)2350元/吨以下建立多头 - 棉花贸易企业利用郑棉期货对冲现货风险。

5.3 农业投资人策略

短期(4-6月): - 关注:春耕化肥农药季节性行情,云天化、扬农化工等 - 回避:生猪养殖板块左侧风险仍高,等待产能去化信号。

中期(6-9月): - 布局:生猪养殖板块周期反转(能繁母猪存栏若环比下降>5%确认拐点) - 优选:牧原股份(成本优势)、温氏股份(稳健经营)。

长期(全年): - 生物育种:大北农、隆平高科(转基因产业化提速) - 智慧农业:极飞科技、佳格天地(数字化种植渗透率提升)。

六、关键监测指标:二季度跟踪清单

建议建立双周跟踪机制,重点关注:

价格指标: - 生猪价格:若连续2周低于11元/公斤,确认产能去化加速 - 玉米价格:突破2400元/吨确认上涨趋势,跌破2200元/吨触发止损 - 棉花价格:突破17000元/吨追涨,跌破15500元/吨观望。

供给指标: - 能繁母猪存栏(4月10日发布):若环比下降>1%,确认周期见底 - 棉花销售率(中国棉花网每周):若突破85%,确认供应紧张。

成本指标: - 豆粕价格(生意社):若突破3500元/吨,养殖亏损加剧 - 尿素价格(中国农资流通协会):若突破2000元/吨,种植利润压缩。

结语:在1季度的废墟中播种2季度的希望

2026年一季度的农业市场,用”一半是火焰,一半是海水”形容恰如其分:种植链在紧平衡中享受价格上涨的红利,玉米、棉花等品种供应趋紧;养殖链则在产能过剩的泥潭中越陷越深,生猪价格创8年新低,全行业现金流亏损。

但历史的经验告诉我们,周期的至暗时刻往往孕育着黎明的曙光。一季度能繁母猪存栏的环比正增长(而非去化)虽然延缓了周期反转时点,但也加速了中小养殖场的退出,为二季度末或三季度的产能出清奠定基础。玉米、棉花等种植品种的紧平衡格局,则为2季度的价格上行提供了坚实支撑。

对于农业从业者而言,二季度的关键在于”选对赛道+控制风险”:玉米贸易和棉花种植的窗口期仍在打开,而生猪养殖的左侧布局仍需等待产能去化的明确信号。在成本推动与周期波动的双重作用下,唯有精准把握供需拐点、严格管理风险的参与者,方能在2026年的农业市场中收获硕果。

数据来源: 1. 国家统计局:《2026年1季度国民经济运行情况》(2026年4月发布) 2. 农业农村部:《2026年1-3月中国农产品供需形势分析(CASDE-No.115/116/117)》(2026年1-3月) 3. USDA:《World Agricultural Supply and Demand Estimates》(2026年1-3月报告) 4. 华创证券:《华创农业3月USDA农产品跟踪报告》(2026年3月12日) 5. 江津区畜牧兽医发展中心:《江津区2026年第一季度生猪及猪肉价格情况分析》(2026年4月1日) 6. 中国棉花网:《棉花产销存数据》(截至2026年3月5日) 7. 国信证券:《农化行业2026年1月月度观察》(2026年2月4日) 8. 中国农资流通协会:《2026年1季度农资价格监测报告》

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?