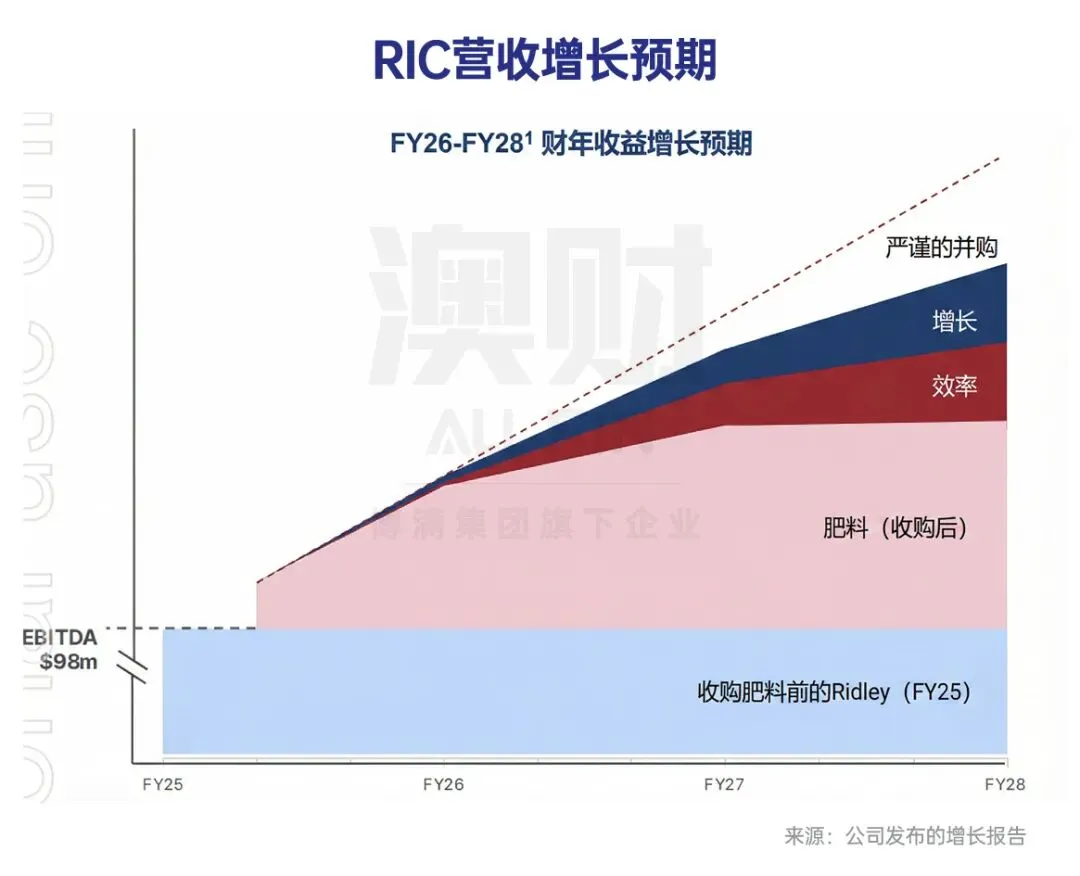

作为澳洲领先的动物营养解决方案提供商,RIC正在悄然完成一次重要转型。公司通过收购澳大利亚最大化肥分销商 IPF Distribution,正式从一家“饲料企业”,进化为横跨“种植”与“养殖”的一体化农业服务平台——而这一转变的时间节点,恰好与全球最剧烈的一轮原油周期高度重叠。

要搞懂这家公司,就要分别从饲料与化肥两个行业入手:

首先,RIC一直深耕的动物营养(饲料)行业,本质上是一个以粮谷、蛋白粕等大宗原料为核心成本的“配方制造 + 渠道服务”型业务。其盈利能力高度依赖上游原材料价格与下游养殖景气的双重波动。

在需求端,饲料消费与畜禽存栏、养殖盈利、气候条件及疫病情况密切相关。例如,在干旱导致牧草短缺时,补饲需求往往会出现阶段性上升;而在正常年份,总体饲料使用量则更多受到谷物成本与肉、奶、蛋价格预期的驱动。

从全球格局来看,澳大利亚饲料行业体量仍属“中等市场”,主要生产与定价权集中在美国、中国、欧洲及巴西等地区。这意味着本土企业(包括 RIC)在上游原材料上缺乏全球定价权,其毛利水平不可避免地受到国际谷物与蛋白价格波动的传导影响。

但从中长期来看,行业仍具备明确的结构性增长逻辑。随着全球人口增长与饮食结构升级,动物蛋白消费持续提升。FAO (联合国粮农组织)预计,到 2030 年全球水产养殖产量将达到约 1.06 亿吨,较 2020 年增长约 22%。由于水产养殖对工业化饲料依赖程度更高,这一趋势将对动物营养行业形成持续的需求支撑。

在澳大利亚本土的供给端,农业生产呈现出“波动中的韧性”。例如 ABS 数据显示,肉类产量在周期波动中仍保持增长趋势。这意味着,尽管短期需求会受到天气、价格及疫病等因素扰动,但行业长期需求基础依然稳固——这也是 RIC能够持续扩张市场份额的重要背景。

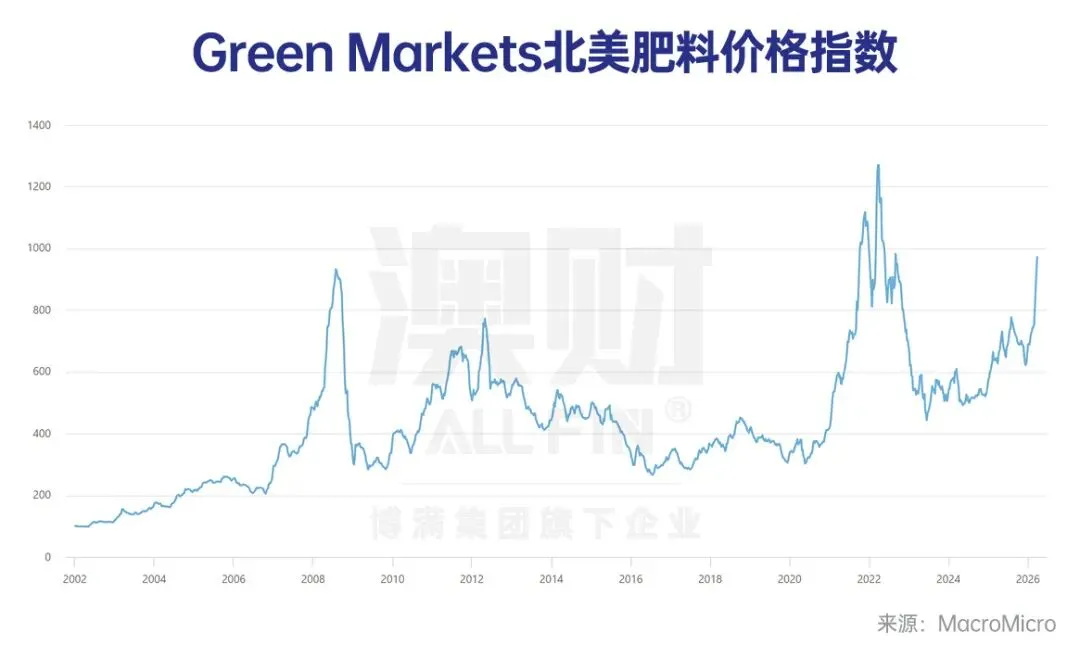

相比之下,化肥行业的周期属性更加典型,主要体现为“价格周期 + 政策周期”的叠加。

在世界银行数据显示(中东局势升级前),全球化肥价格指数在 2025 年预计将达到 142.2(2010=100),同比上升约 20.9%,随后在 2026–2027 年逐步回落。然而美伊战事彻底打乱了这一原本可预期的下行节奏。

对于以分销为主的企业而言,价格上涨阶段往往带来收入规模的扩张,但同时也会放大库存管理、信用风险及价格传导的不确定性。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?