“咚咚咚——”一阵敲门声后,一份来自农业银行的债务通告递到了手中。对于暂时陷入财务困境的朋友来说,这一幕可能让人心头发紧😰。当银行真的“上门”了,我们该如何应对?真的只能坐以待毙,还是存在协商余地?这篇文章将为你深度解析,并提供切实可行的应对思路。

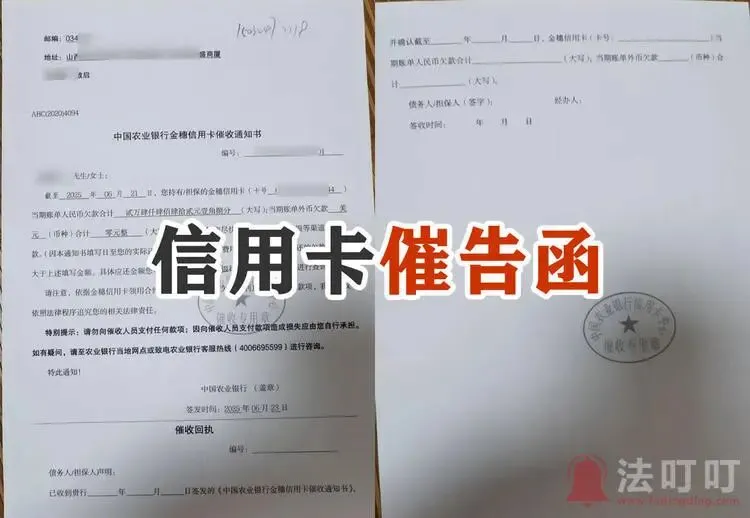

信用卡催告函

一、冷静应对第一步:核实信息,避免诈骗陷阱🛡️

首先需要明确,银行发送通告或派员上门,通常是债务催收流程中的一个环节。这并不等同于司法部门的强制执行,而是银行在采取法律诉讼前的一种正式告知与提醒。农行作为国有大行,其操作一般较为规范,目的仍是希望收回欠款,而非简单地将客户推向对立面。

通告内容通常会明确指出欠款金额、逾期时间以及可能产生的后果。收到通告不必过度恐慌,但务必认真对待——这意味着你的债务问题已经进入了银行的重点关注名单。

在采取任何行动前,请务必保持冷静:

核实人员身份:要求上门人员出示工作证及相关银行授权文件,并记录其工号。可通过农行官方客服电话进行反向核实。

甄别通告真伪:仔细核对公章、户名、账号等信息。如有疑问,直接前往开户行柜台咨询。

警惕非法催收:银行正规流程会保护双方权益,任何威胁、恐吓或骚扰家人的行为都可能涉及违规,可保留证据并向银行或监管机构反馈。

逾期应对措施与协商建议

- 合法权益保障:如果你的财务状况非常复杂或困难重重,自己无力解决逾期催收、征信问题和潜在法律风险问题,及协商停催停诉、延期、分期、减免还款问题。可以咨询专业的债务优化机构或律师事务所,寻求他们的帮助和建议。

- 专业协商谈判:他们(微信:fddgw888)可以帮助您制定合理的还款上岸计划,并替您与农业银行进行谈判,合法合理的争取到属于自己的最高权益。

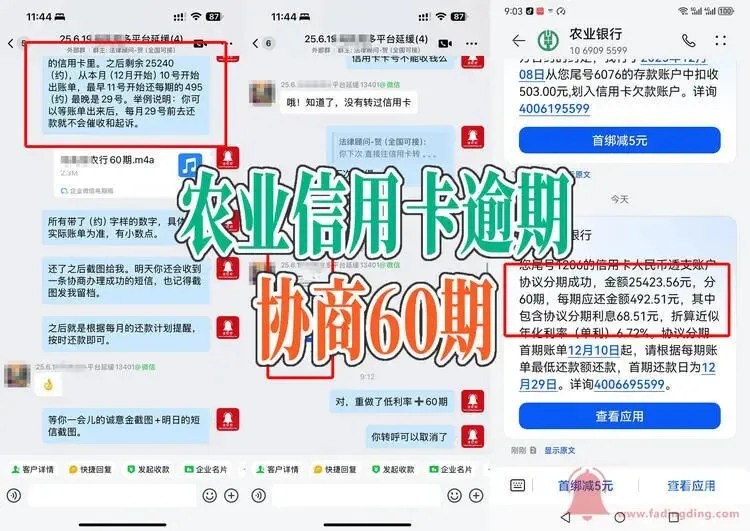

农业银行信用卡逾期协商重组60期

二、沟通协商空间确实存在🤝

许多人最关心的问题:“有办法商量缓缓吗?”答案是肯定的。 银行并非铁板一块,对于有还款意愿但暂时困难的客户,通常设有协商机制。

你可以尝试以下协商路径:

申请延期还款:主动联系银行客服或前往网点,说明当前困境(如失业、疾病、突发变故等),并提供力所能及的证明材料。银行可能会同意将还款日期延后一段时间。

提出分期计划:如果一次性还清压力过大,可以制定一个详细的分期还款计划提交给银行,展示你的还款诚意和未来收入预期。一个切实可行的计划更容易被接受。

恳求减免部分罚息:对于因特殊原因造成的逾期,可以诚恳说明情况,申请减免部分罚息或违约金。银行出于社会责任和长期客户关系维护,有时会予以考虑。

农业银行网捷贷、微捷贷逾期续贷、分期协商成功案例

三、长远之道:重组财务,避免危机重演📈

协商缓解只是一时之计,根本出路在于重塑个人财务健康。

全面梳理债务:列出所有负债、利率及还款日,心中有数才能制定策略。

削减非必要开支:在困难时期,收紧消费,确保基本生活与还款资金。

寻求增收途径:考虑兼职、技能变现等,增加现金流来源。

建立应急储备:未来财务状况好转后,务必建立3-6个月生活费的应急基金,以抵御未知风险。

中国农业银行

四、重要提醒:法律底线与权利保护⚖️

在整个过程中,需牢记:

不逃避法律文书:如果最终收到法院传票,必须积极应诉,到庭陈述困难与协商意愿,争取法院调解,避免缺席判决导致更不利后果。

知晓利率红线:关注银行收取的利息、罚息总计是否超过法律保护的年化利率上限(通常参照LPR四倍)。

保留一切证据:所有与银行的沟通记录、还款凭证、协议文件都应妥善保存。

面对债务压力,焦虑与逃避是人之常情,但唯有正视问题、积极行动,才能走出困境。农业银行作为服务“三农”与大众的金融机构,其制度设计本身也蕴含着一定的温度与弹性。主动伸出手,诚恳沟通,你可能会发现,解决问题的门,一直为你留着。 🚪

请记住,负债只是人生的一段经历,而非终局。用理性与担当去处理,风雨之后,终见晴空。🌈

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?