【后期走势】国内市场:新疆棉花调减政策信息被市场逐步接受,内外棉价差持续扩大将增加棉花进口,预计后期国内棉价高位震荡。国际市场:供需预期转紧缓解国际棉价下行压力,预计国际棉价有望止跌回升。

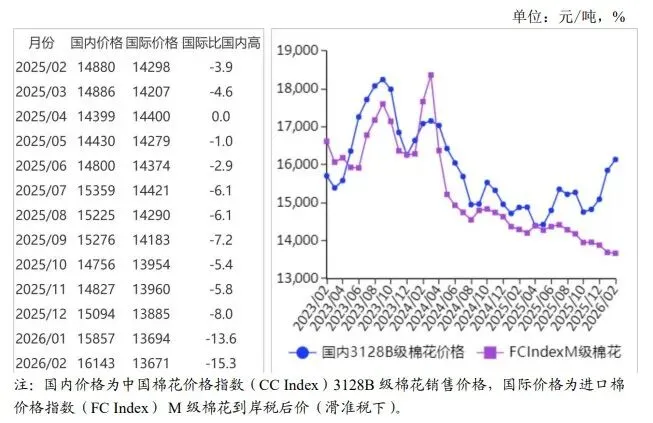

2 月份,国内 3128B 级棉花月均价每吨16143元,环比涨 1.8%,同比涨 8.5%。郑棉期货主力合约CF605月结算价每吨 15330 元,环比涨 3.9%,同比涨10.7%。

2 月份,Cotlook A 指数(相当于国内3128B级棉花)月均价每磅 73.98 美分,环比跌0.8%,同比跌5.3%。

Cotlook A 指数(相当于国内3128B 级棉花)折合人民币每吨11418 元,比中国棉花价格指数(CC Index)3128B 级每吨低4725 元,价差比上月扩大 374 元。进口棉价格指数(FC Index)M级(相当于国内3128B 级棉花)月均价每磅 72.38 美分,1%关税下折到岸税后价每吨 12501 元,比国内价格低3642 元,价差比上月扩大 324 元;滑准税下折到岸税后价每吨13671 元,比国内价格低 2472 元,价差比上月扩大309 元。

全球棉花产量和期末库存调增,消费量和贸易量调减。美国农业部(USDA)2 月预测,2025/26 年度,全球棉花产量 2609.6 万吨,比上月调增9.2 万吨,比上年度增1.1%;消费量 2584.7 万吨,比上月减4.4 万吨,比上年度降0.2%;贸易量 951.6 万吨,比上月减1.1 万吨,比上年度增1.6%;期末库存 1635.3 万吨,比上月增13.6 万吨,比上年度增1.8%;全球库存消费比为 63.3%,较上年度上升1.3 个百分点。

预计后期国内棉价高位震荡,国际棉价有望止跌回升。国内市场:传统纺织旺季“金三银四”临近,美国关税政策调整利好纺织品出口,提振市场信心,纺织企业春节后补库需求增加。但是内外棉价差持续扩大,纺织企业棉花棉纱进口意愿提升,增加国内供应。预计后期国内棉价高位震荡。国际市场:美国农业部在年度农业展望论坛中预测2026/27 年度全球棉花产量较上年减3.2%,消费量增1.2%,期末库存减 5.2%。2 月下旬美国主产棉区旱情转重,至2月24 日,全美约 84%的植棉区存在旱情。供需预期转紧将缓解国际棉价下行压力,国际棉价有望止跌回升