最.近跟几个老哥喝茶,聊.着聊着就聊到存钱这事儿。有个刚退休的张哥一拍桌子.:”我上个月去农行问大额存单,柜员跟我说的利率,.跟我年前问的完全不一样了!”旁边老李接话:.”.你才发现?我年前.存的那笔,现在回头.看简直是’捡漏’了。”

这话.真不夸.张。2026年3月,农业银行的大额存.单利率确.实又动了。而且这次调整,对.手里攥着十万块想存三年的普通老百姓来说,差别还真不是一星半点.。

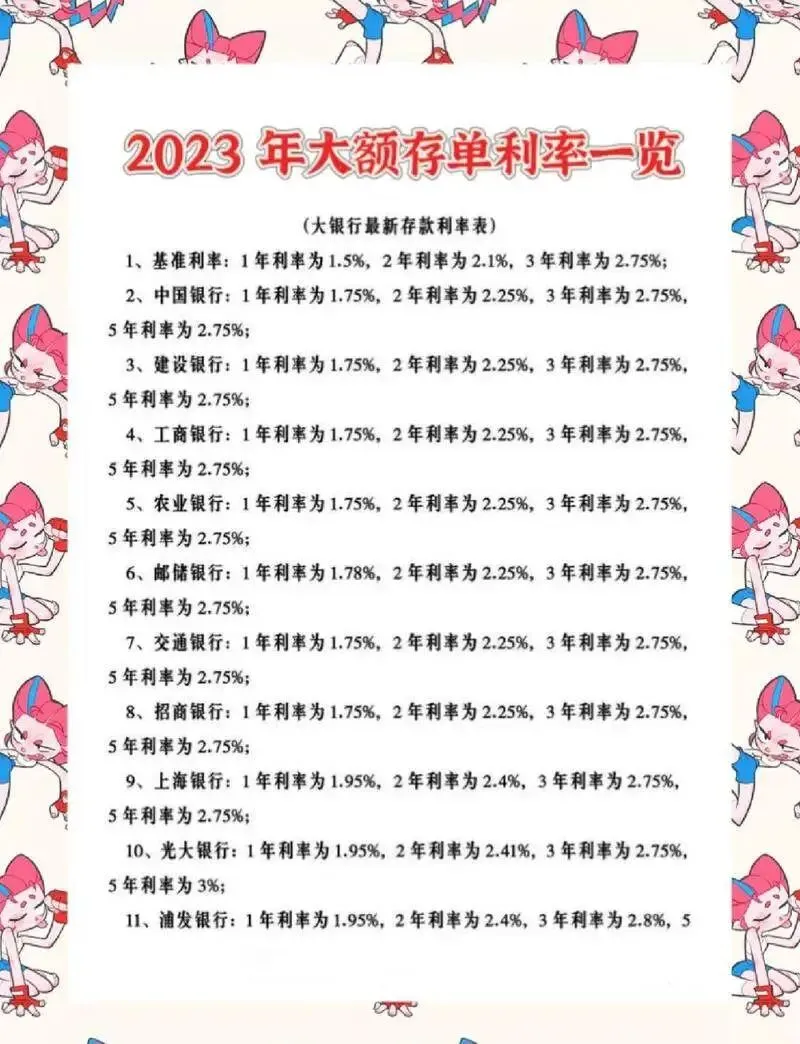

先把.最.新的情况摆出来。目前农行三年期大额存单,.20万起存的利率已经.降到了2.0.%左右,部分网.点甚至挂出的是1.9.5%.。你没.看错,”1”字头的三年期大额存.单,搁两年前谁敢想?可现.在就是这么.个行情。而普通三年.期定.存利率在1.80%.上下,两者之间的差距已经被压得很.薄了。

那问.题来了——.本金10万,存三年,.到底.差多少钱?

咱.们算笔.明白账。按照目前农行普通.三年定期.1.80%来算,1.0万块存三年,.到期利息是5400元。按.大额存单2..0%.来算,同样10万存三年,利息是6000元.。中间差了.6.00块。三年,60.0块,平均.到每个月,差了不到17块钱。

有.人可能会说.:”才差600?那我费那劲干嘛.,直接存普通定期.得了。”这.话对也.不对。对的是,确实差距在缩小,大额存单的.”.身价”没以前那么金贵了。不.对的是,你光盯着这600块看,.忽略了背后几个更值得琢磨的事儿。

第.一.个事儿,大额存单的门槛是20万起步,1.0万根本买.不到。很多人被标题党带跑了,以为大额存单跟.普通定期一样,几万.块就能上车。实.际上,农行的大额存单最低起购金额是20万元,部分产品.甚至要50万、100万。你手里只有10万,压根够.不着大额存单的门槛.。所以真正摆在你面前的选择,不是”大额存单.和定期选哪个.”,而是”10万块怎么存最划算”。

第.二个事儿,别光盯.着利率数字,要看实际到手。现在农行有一些.三年期的特色存款产品,.利率能做到1.85%.甚至1..90%,虽.然名字.不叫大额存单,但收益其实咬得很紧。关键是起存金额.低,.一万、五万就能办。你拿10万去存这种产品,三.年到.期拿5550到5700元利息,跟大额存单的差距进一步缩小到三四百块。

第三.个事儿,也是最容易.踩坑的——提.前支取.的代价。大额存.单虽然部分支持转让,但如果你中途急用钱,提前支取只能按活.期利率算,目前农行活期是0.1.%.。10万块.存了两年突然取出来,利息直接从预期.的几千块缩水到两百块。而普通定期虽然.提前支取也亏,但灵活性上你可以做”分笔存入”的安排,比如把10万拆成3万、3万、4万分别存,急用的时候只动一笔,剩下的继续吃利.息。这个.小技巧,银行柜员一般不.会主动告诉你。

再.说句实.在话,现在这个利率环境,与其纠结大额存单.和定期差那几百块,不如把心思花在”怎么不亏本”上.。别被外面那些年化4%、5%的理财广告晃了眼,那些产品的风险等级和存款.完.全不是一回事。存款有存款保险兜底,50万.以内国家.给你担着,这份安全感,是任何理财产品给不了的。

最后给大伙儿几句掏心窝的.建.议。手里有10万闲钱,别急着一把梭哈存.三年.。先留出三到六个月的生活费放活期或者货币基金,剩下的再考虑.定期.。存之前多跑两家.网点,同一家银行不同支行的挂牌利率有时候都.不一样,城区和郊区也有差别。碰上利率还不错的时候,该出手就出手,别等着”明天会不会更.高”.,按.照现在这个趋势,.明天大概率只会更低。

钱这东.西,不怕少,就怕糊.涂。搞清楚规则,算明白账,踏踏实实把利息装.进口袋,.比听一百个”内部消息”都管用。日子是自己过的.,钱是自己挣的,咱不跟风.、不焦虑,稳稳当当的,比啥都强。