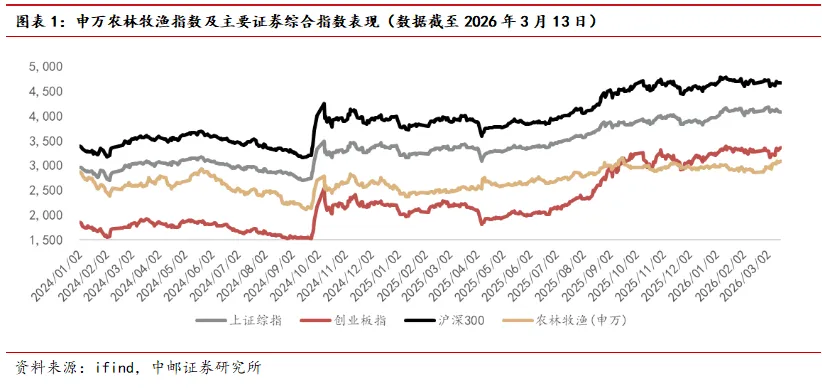

行情回顾:好于大盘

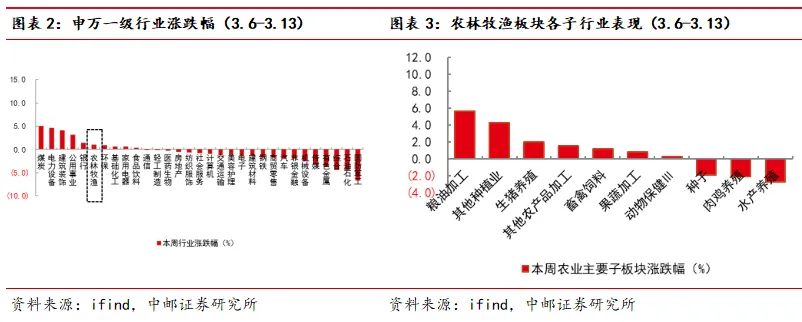

本周农业板块避险属性体现,农业指数跑赢大盘。本周农林牧渔(申万)指数则累计上涨1.01%,在申万31个一级行业中排名第6位。从子行业看,国际关系紧张影响下,粮食安全相关板块领涨。

猪:价格持续创19年以来新低

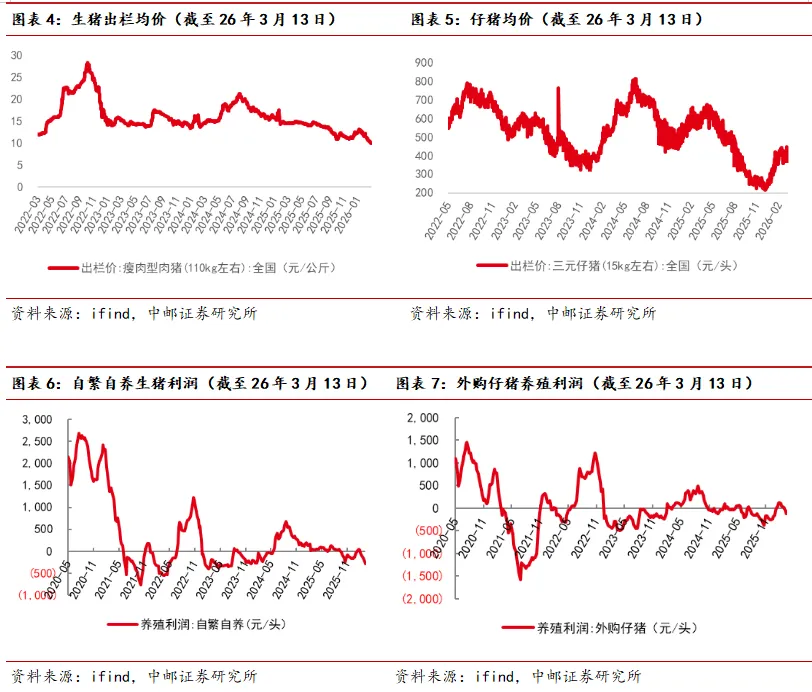

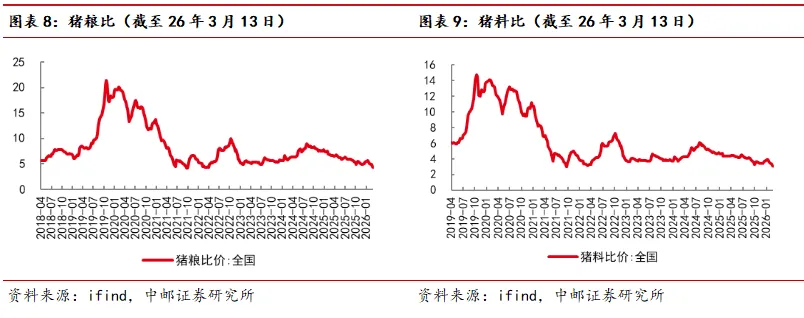

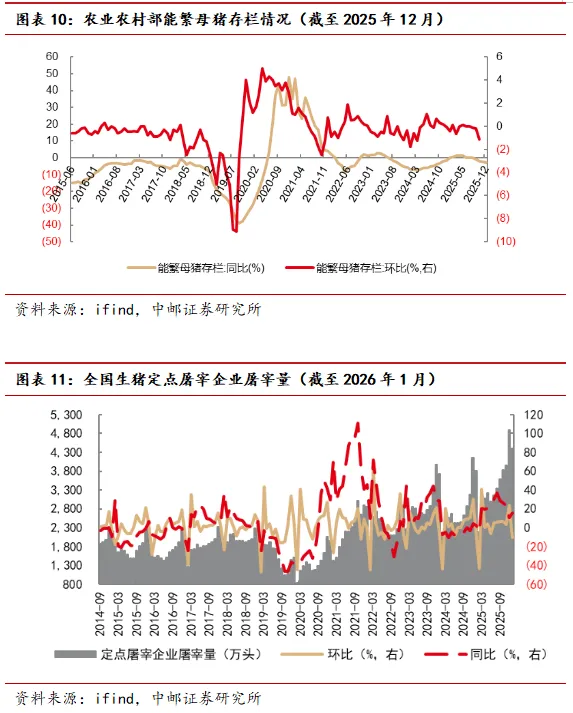

当前为消费淡季,但生猪供应量仍大,猪价承压持续下行。截至3月13日,全国生猪均价为10.09元/公斤,创下2019年1月以来最低值,广西、东北三省等地已跌破10元/公斤大关。从周内节奏看,猪价持续缓跌,国储虽然启动,但是承接有限。从产能来推算,26年上半年生猪供应压力仍大。清明节前后,需求季节性改善,将对猪价有所支撑,但供大于求的格局短期难以改变,猪价依然面临较大压力。

产能去化有望加速,26年下半年或进入新一轮周期。行业已全面亏损超过一个月,且亏损面积不断扩大。按照产能和仔猪推算,26年上半年,生猪供应压力依然很大,猪价依然面临着较大下行压力。若猪价持续低于11元/公斤,后续生猪产能被动去化持续。进一步看,2025年5月后行业产能开始去化,对应着2026年下半年开始,供应将减少,猪价或将进入新一轮上行周期,而周期高度则需密切关注26年上半年生猪产能进一步去化的程度。

白羽鸡:引种再度受限

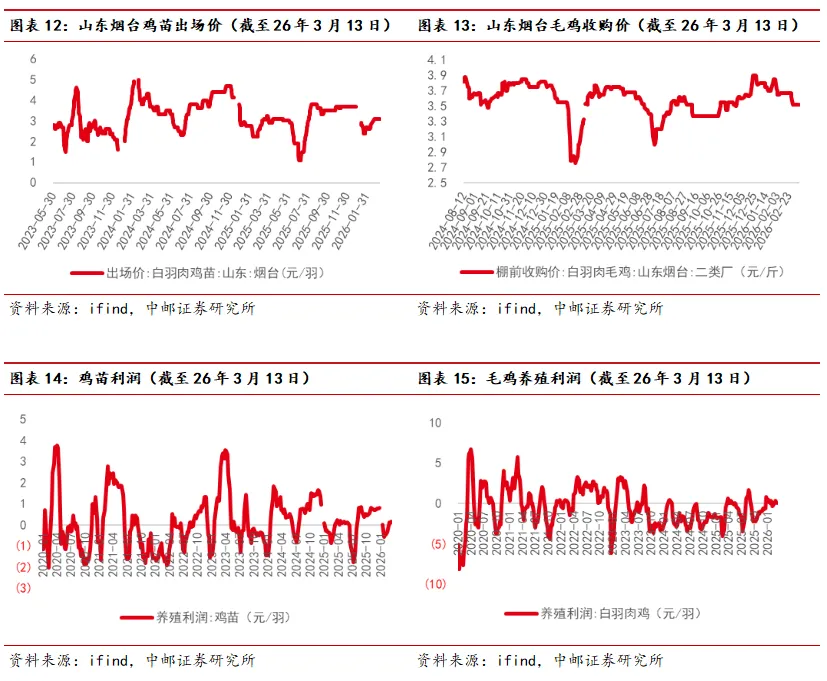

截至3月13日,烟台鸡苗均价3.1元/羽,与上周基本持平。毛鸡价格则再度下跌,烟台毛鸡价格为3.52元/斤,较节前跌0.05元/斤。主因供应量不大,孵化场排产较少,苗价相对稳定。

26年种鸡供应依然充足,海外引种再度受限,引种是最大不确定性因素。2024年12月-2025年2月,受美国爆发禽流感影响,我国白羽鸡进口品种未引种;5-12月后转道从法国引种。然而受法国高致病性禽流感的影响,自2026年年初开始,白羽肉鸡祖代从法国引种亦受限,截至3月份,依旧没有引种确定的消息。2026年1-2月份祖代更新总量为12.56万套,且均以国内自繁品种为主。从当前存栏看,祖代、父母代存栏依然高位,种鸡供应依然充足。引种受限暂时对行业影响不大,但需关注后续进展。

本周农业板块避险属性体现,农业指数跑赢大盘。本周沪深300指数小幅上涨0.19%、上证综指则下跌0.70%;而农林牧渔(申万)指数则累计上涨1.01%,在申万31个一级行业中排名第6位。

农业子板块中,因国际关系不稳定,粮食安全相关板块引市场关注,与粮食安全主题相关的粮油加工、种植业等板块领涨;同时,肉鸡价格下跌,肉鸡养殖行业跌幅较大。

2.1 生猪:价格持续下跌

价格:创近六年新低

当前为消费淡季,但生猪供应量仍大,猪价承压持续下行。截至3月13日,全国生猪均价为10.09元/公斤,创下2019年1月以来最低值,广西、东北三省等已跌破10元/公斤大关。从周内节奏看,猪价持续缓跌,国储虽然启动,但是承接有限。从产能来推算,26年上半年生猪供应压力仍大。清明节前后,需求季节性改善,或将对猪价有所支撑,但供大于求的格局短期难以改变,猪价依然面临较大压力。

盈利方面:亏损加剧

猪价进一步下跌,同时饲料成本上升,带动肥猪成本上涨,导致本周自繁自养及外购仔猪育肥亏损进一步增加。截至3月13日当周,自繁自养生猪头均亏损283元,较上周多亏45元;外购仔猪则头均亏损118元,较上周多亏59元。

出栏体重:小幅增重

根据涌益咨询数据,本周生猪出栏均重128.55kg,较上周增加0.40kg,较去年同期增加0.63kg。当前猪价持续下行且预期悲观,而饲料价格上涨,养殖端增重意愿较弱。

结论:

产能去化有望加速,26年下半年或进入新一轮周期。行业已全面亏损超过一个月,且亏损面积不断扩大。按照产能和仔猪推算,26年上半年,生猪供应压力依然很大,猪价依然面临着较大下行压力。若猪价持续低于11元/公斤,后续生猪产能被动去化持续。进一步看,2025年5月后行业产能开始去化,对应着2026年下半年开始,供应将减少,猪价或将进入新一轮上行周期,而周期高度则需密切关注26年上半年生猪产能进一步去化的程度。

各企业间成本差异仍大,建议首选成本优势突出的标的,再结合估值情况。1)龙头成本优势明显且出栏确定性高。建议关注:牧原股份、温氏股份。2)中小企业成本下降空间大、弹性大。建议关注:巨星农牧、华统股份、天康生物等。

2.2 白羽鸡:海外引种再度受限

截至3月13日,烟台鸡苗均价3.1元/羽,与上周基本持平。毛鸡价格则再度下跌,烟台毛鸡价格为3.52元/斤,较节前跌0.05元/斤。主因供应量不大,孵化场排产较少,苗价相对稳定。

26年种鸡供应依然充足,海外引种再度受限,引种是最大不确定性因素。

2024年12月-2025年2月,受美国爆发禽流感影响,我国白羽鸡进口品种未引种;5-12月后转道从法国引种。然而受法国高致病性禽流感的影响,自2026年年初开始,白羽肉鸡祖代从法国引种亦受限,截至3月份,依旧没有引种确定的消息。2026年1-2月份祖代更新总量为12.56万套,且均以国内自繁品种为主。从当前存栏看,祖代、父母代存栏依然高位,种鸡供应依然充足。引种受限暂时对行业影响不大,但需关注后续进展。

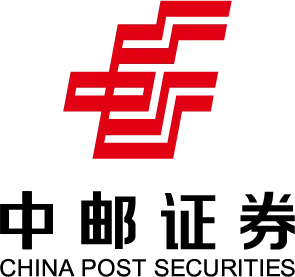

白糖:再度上涨。截至26年3月13日,全国白糖现货均价为5453元/吨,较上周涨93元/吨。

大豆:继续上涨。截至26年3月13日,美西大豆到岸完税价为5381元/吨,较上周涨3.2%。

棉花:小幅上涨。截至26年3月13日,棉花价格为16851元/吨,较上周小幅涨1.5%。

玉米:连续小幅上涨。截至26年3月13日,全国玉米均价为2375元/吨,较上周小涨25元/吨。

发生动物疫病风险:重大疫病的出现将会给畜牧养殖业带来较大的经济损失,同时也会对兽药、饲料行业造成较大的影响。若非洲猪瘟或其他重大疾病影响超预期,将给养殖行业及其上游企业的稳定经营带来不确定性。

原材料价格波动风险:如果玉米、大豆等农产品因国内外粮食播种面积减少或产地气候反常导致减产,或受国家农产品政策、市场供求状况、运输条件等多种因素的影响,市价大幅上升,将增加行业内公司生产成本的控制和管理难度,对未来经营业绩产生不利影响。

证券研究报告《中邮证券-周观点:猪价创近六年新低,行业亏损加深》分析师:王琦 SAC编号: S1340522100001 | 研究所

| 研究所

本订阅号(微信号:zyzqyj)为中邮证券有限责任公司(下称“中邮证券”)研究所依法设立、独立运营的官方订阅号。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本订阅号内容仅供中邮证券研究所签约客户使用,若您非签约客户,为控制投资风险,请取消接收、订阅或使用本订阅号中的任何信息。本公司不会因接收人收到、阅读或关注本课件中的内容而视其为签约客户。

本订阅号并非中邮证券研究报告的发布平台,所载内容均摘编自中邮证券研究所已正式发布的研究报告或对报告进行的跟踪与解读。订阅人若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对报告的摘编产生歧义,提请订阅人参阅中邮证券当日已发布的完整证券研究报告,并以报告发布当日的完整内容为准。

中邮证券对本订阅号所载内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号所载内容仅代表来源研究报告发布当日的判断,相关的分析意见及推测可能会根据中邮证券研究所后续发布的研究报告在不发出通知的情形下作出更改。中邮证券的销售人员、交易人员以及其他业务部门或附属机构可能独立做出与本订阅号所载意见或建议不一致的市场评论或投资决策。

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通投资者若使用本订阅号所载内容,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。提请普通投资者寻求专业投资顾问的指导及相关的后续解读服务,若因不当使用相关信息而造成任何直接或间接损失,中邮证券对此不承担任何形式的责任。

本订阅号所载内容仅为中邮证券所有。未经中邮证券事先书面授权,任何机构或个人不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号所载内容。如因侵权行为给中邮证券造成任何直接或间接的损失,中邮证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,请联系中邮证券研究所机构销售。