3分钟看懂农业银行大额存单转让:收益怎么计算?息差怎么赚?

- 2026-06-02 18:54:17

3分钟看懂农业银行大额存单转让:收益怎么计算?息差怎么赚?

“不要把钱存在哪里,而要思考钱是如何流动的。”——巴菲特 最近很多人在讨论一个很有意思的事情:农业银行的大额存单转让市场。表面看只是存单转让,实际上里面有一套完整的收益计算逻辑。很多人看到转让价格就懵了,为什么有人愿意高价接?又为什么有人急着卖?今天把农行大额存单转让的核心逻辑讲清楚,看懂之后你会发现,这其实是一种典型的利率交易。

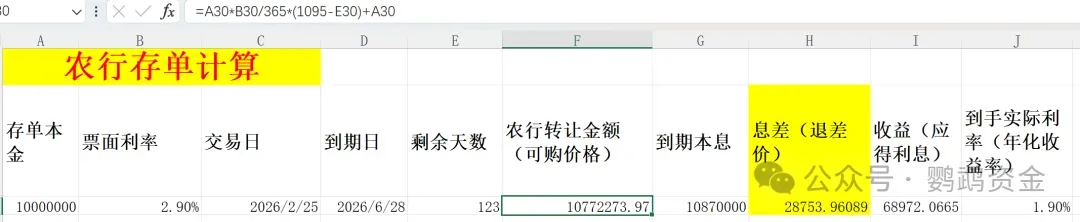

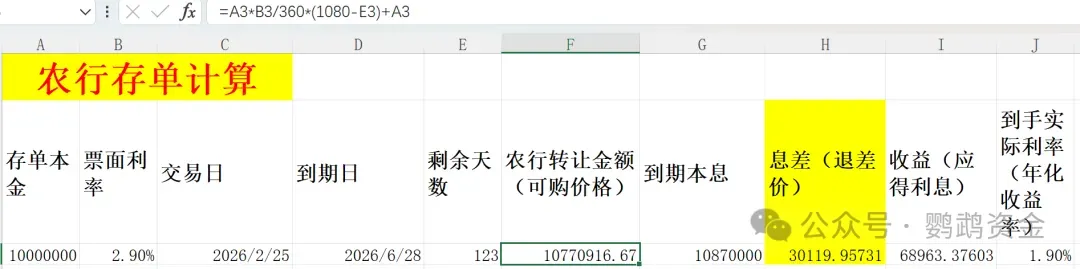

农行转让价格的计算方式 01 农业银行平台上的转让金额,其实不是简单的本金价格,而是“本金+已经持有期间的利息”。计算公式非常明确: `农行转让金额 = 已持有利息 + 本金 = 本金 × 票面利率 ÷ 365 ×(1095 − 剩余天数)+ 本金` 这里的1095代表三年期大额存单的总天数。也就是说,卖出存单的人,会把自己已经持有期间产生的利息一起算进去,所以接盘的人看到的价格往往会高于本金。 如果你用Excel算剩余天数,其实很简单: `剩余天数 = 到期日 − 交易日期` 需要注意一点,农业银行有些存单的利息计算是按360天一年算,也就是三年1080天,这就会导致部分表格数据出现差异。所以在实际计算时,一定要确认产品的计息规则。

转让到期收益的计算逻辑 02 接盘大额存单的人最关心的不是转让价格,而是到期收益。收益计算公式是: `收益(应得利息) = 农行转让金额 × 到手实际利率 ÷ 365 × 剩余天数` 这里的“到手实际利率”就是买家愿意接受的年化收益率。简单理解就是:你用当前价格买入,然后持有到期,最终能赚多少钱。 很多人误以为大额存单转让没有收益空间,其实不对。只要市场利率发生变化,存单转让价格就会出现折价或溢价,这里面就会产生收益差。

息差的套利逻辑 03 在存单转让市场里,真正的套利来源不是利息,而是息差。计算公式如下: `息差(退还差价) = 存单到期本息 − 收益 − 农行转让金额` 简单解释就是: 存单最终能拿到的钱,减去你按照年化收益率应该得到的利息,再减去你买入时支付的金额,中间的差额就是息差。 很多职业资金就是专门做这个逻辑的。比如市场利率下降时,旧存单票面利率更高,就会出现溢价交易;反之利率上升时,存单可能会折价转让。

大额存单转让的本质 04 其实农行大额存单转让,本质就是一个“固定收益市场”。逻辑和债券市场非常接近:利率变化决定价格变化,价格变化决定收益空间。 对于普通投资者来说,它有三个特点: 所以很多资金会把大额存单当作一种“类债券资产”管理,而不是简单的存款产品。 最后说一句实话,很多人只会存钱,但真正懂资金的人,是在做利率管理。当利率下降时,提前锁定高利率资产;当利率上升时,通过转让释放资金重新配置。 钱在银行里看起来很安静,但实际上每一天都在被重新定价。 如果你认真看过大额存单转让市场,就会发现一个很有意思的现象:有的人在卖存单,有的人却在大量收存单。

你觉得,他们在看什么?

企业老板们都在看一文看懂,什么是银行冲量存款? 喜欢此内容的人还喜欢

1380个字 阅读时长:3分钟

嘉诚数科 | 一站式金融平台

安全性高。因为底层仍然是银行存单。 流动性强。可以在平台直接转让。 收益波动。价格会随市场利率变化。

关注公众号回复:老徐 二字 。

即可获取一份免费的

个企融资规划+价值5800元律师版合同合集(仅限前100人)

单一金融产品已经无法满足客户需求

综合融资解决方案才是出路

酒店专项融资方案

99个朋友读过 趋势

电商专项融资方案

568个点赞 局势

年开票120万起,额度最高2000万!

阅读10万+ 深度

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 政策解读|化肥市场趋势:2026年全球农业重塑经济力量

- 青浦区农业产业化扶持政策实施细则(2026-2030年)

- 谁将掌握中国农业的“操作系统”?—Pheno-Inspect的启示|智种全球眼

- 新疆天然芳香农业科技有限公司招聘信息

- 额增率降!中国农业大学经济管理学院2026届保研名额84人,比25届增加8人.

- 融通农业发展(杭州)有限责任公司2026年度下沙分园云溪茶厂农资采购项目询比采购公告

- 【农业生产】关于韩墩灌区开闸送水的通知

- 凝心聚力启新程 奋进前行勇担当师宗县农业农村系统工会文体活动圆满落幕

- 在职硕士免联考|四川农业大学同等学力申硕,211双一流稳妥上岸攻略

- “蒙豆375”入选自治区农业主导品种