上周去农行办事,碰见老张.在柜台前愣着.。我凑过去一问,.他说:”老哥,我这20.万本来想存大额存单,结果利率又调了,现在不知道该怎么办了。”我拍拍他肩膀:”老张啊,这事儿得算明白账,20万存三年.,利率差个.零点几,到手的钱可差老鼻子了。”

农行这次调整,表面上.看是小动作,实.际上是大文章。

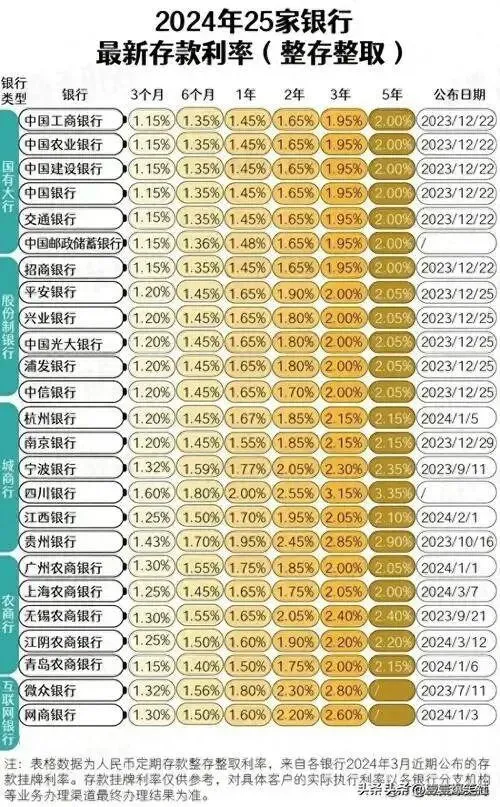

先说说这次调整到底动.了啥.。3月5日,农行把.三年期大额存单利率从.之前的2.65.%.下调到2.35%,别.看只.降了0.3.个百分点.,20万本金存三年,利息直接少.了.1.8.万.。

我给老.张掰着手指头算:按之前2..65%的利率,20万存三年,.到.期利息是15900元。现在.2..35.%,到.期利息只有14100元。这.一降,.等于白干了大半年活。

老张听.完.脸都绿了:”我要是早两天来,这1800块就省下了。”我说.:”你还算好的.,有些人拖到现在还没动,那才叫真亏。”

为啥农.行要降.利率?说白了,银行也.缺.钱。

你.以为银行.是印钞机?错.了.。银行的钱.是老百姓存进.去的,然后贷出去赚利差。现在问题来了,贷款的人少了,企业不敢.扩张,个人不敢买房,银行放贷难.度越来越大。贷不出去,哪来的.钱给你高息.?

我那个在农.行做客户经理的老同学.跟我透底:”现在银行最头疼的就是存贷比失衡。存款多得要命,.贷款放不出去,利息成本.压得喘不过气。不降.息,.银行自己都扛不住。”

但这里面有个门.道.,很多人不知道。

同样是20万,存法不.一样,收益差距能有好.几千。

我.给老张列了三种存.法:

第一种.,老老实.实存三年期大额存单,2.35%.利率,到期拿14100.元利息。这.是最稳的,但也是收益最低的.。

第二种,拆.成两笔存.。10万.存三年期大额存单,另外10万存一年期,利率.1.95.%.。一.年后如果利率回升,再转存更高收益的产品;如果继续降,起码.锁定了一半的高息。这叫.”.对冲风险”。

第三种.,.20万全存一.年期.,利率1.95%,.到期39.00元。看着少,.但灵活.。万一.明年利率反弹,或者有更好的.投资机会,你随时能动。

老张问我:”老哥,你.觉得.哪种最划算?”.我说:”这得看你自.己的情况。如果这20万三年内肯定不用,那就锁三年;如果不确.定,宁可少赚点,.也别把自己套死。”

通缩时代,现金流比.收益率更重.要。

我见过太.多人,为了多赚.那点利息,把钱全锁死了。结果家里.突然要用钱,提前支取.,利息全泡汤,还倒贴违约金。

我.那个开饭馆的表弟,去年把30万全存了三年期,想着稳稳当当.拿利息。结果今年饭.馆生意不好,急需周转,去银行一问,提前支.取只能按活期算,三年利息直.接变成几百块.。他现在逢人就说:”早知道分开存,也不至.于这么被动.。”

所以我的.建议是:别把鸡蛋.放一个篮子里。

20万可以这么分:10.万存三年期锁定收益,5万存一年期保持灵活,剩下5万放货币基金或者活期,随时能取.。这样既有.稳定.收益,又不怕急用钱。

还有人问我:”老哥,农行利.率降了,其.他银行会不会更高?”

我直接告诉.你:.别指.望.了。

农行作为国有大行.,.它的利率调整基本代表了行业风向。工行、建行、中行,早.晚都得跟.。你现在去小银行看看.,三年期大额存单能给到2..5%就不错了,有.些地方性银行甚至.只有2.2.%.。

银行降息是大势所趋,你.能做的就.是抓住每一次调整前的窗口期。

我.那个做理财规划的.朋友跟我说:”现在客户最大的误区,就是总想等更高的利率。结果等来等去,利率越降越低,.最后连2.%都保不住。”

说到底,通缩时代,手握现金才.是真聪.明。

别看着.别人炒股、买房、.投资就眼红。现在.这个环境.,守住本金比啥都重要。我见过太多人,前两.年追着高收益跑,结.果本金亏了一大半,现在连本都回不来。

老张最后.问.我:”老哥,你自己的钱怎么存?”我说:”我啊,一半存三年期锁收益,一半存一.年期保灵活,剩下的放货币.基金备急用。不求赚大钱,但求.睡得安稳.。”

钱在自己手里,明明.白白存,踏踏实实拿利息,才睡得安稳.。这年头,别被那些.花里胡哨的理财产品忽悠了,守住本金,等着机.会,才是真本事。

农行这次调整,表面上是降息,实际.上是.在提醒你:时.代.变了,别再用老思路存钱了。灵活配置、.分散风险、保住本金,这才是通缩时代的生存法则.。

下次有人跟你说”利率又降了”,你就笑着说:”降就.降呗.,我手里有现金,啥时候都不慌。”

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?