老张昨天晚上给我打电话,声音里透着焦虑:”老.哥,我听说农行明天又要调整大额存单利率了,我手里正好攒够10万,这.三年期到底还能拿多少利息?要不要赶.紧去抢.?”我笑了:”老张啊,你这.是被那.些小道消息搞得心慌了。咱们今天就.把这笔账算明白,看看这次调整到.底影响多大。”

先.说结.论:10万块存三年,利息差距确实存在,但没你想的那么夸张

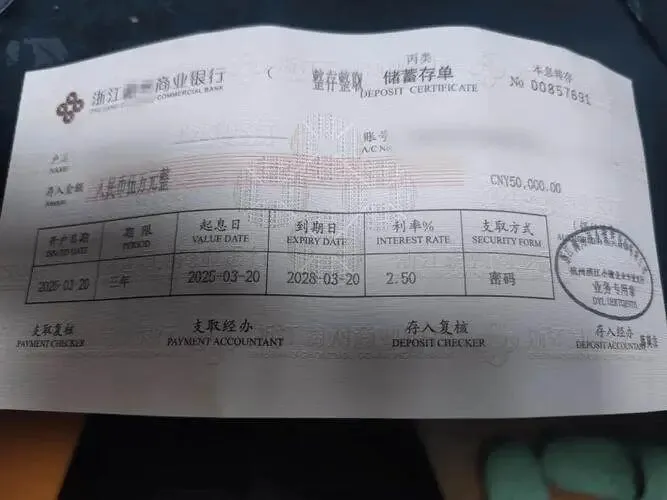

我在银行干了三十多年,见过太多.人.因为几十块钱利息差急得团团转。这.次农行调.整,三.年期大额存单利率.从之前的2.6.5%降.到2.35.%.,.降.了0.3个百.分.点。你算算.,10万块本金,三年下.来利息差多少?

老利率:.1.0万×2.6.5%.×3年=7950元

.新利率.:10万×2.35.%×3年.=7050元

差额正好900元,平.摊到每.年就是300块。

老张.听完松了口气.:”就这?我还以为得差好几.千.呢。”我说:”对啊,一年3.0.0块,够你下几次馆子?但关.键不在这900块,.而在于你怎么看待这笔钱。”

别光盯着利息降.,要看.购买力在涨

我那个开五金店的老同学,去年这时候想进一批货.,供.应商报价8万。他.犹豫了,把钱.存了定期。今年同.样.的货,供应商主动降到6.5万.,还包运费.。他跟.我.说:“当时要是把钱压货里,.现在这.1.5万的差价.够我存好几.年利息了。”

这就是.通.缩环境的真相。你存银.行虽然利.息降了,但东西也在降价。10万块去年能买的东西,今年可能只要9万就能.拿.下。你那7050元利息,加上购买力.提升带来的隐性收益,实际回报可能比.账面数字高得多。

我见过太.多人,追着高利息跑.,结果本金都亏了。去年有个客户,嫌银行利息低,把20万投.进一个”保.本理财”,销售说年化4.5.%.。今年一查,净值跌.了.2.3%.,.本.金直接亏了4..6万,.够他.存十几年定期了。

现在这个时.候,.稳住本金比啥都重要

我表.弟去年贷款买了套商.铺,想着收租金还贷。结果这两年租金从.每.月1.2万.跌到8千,现在想脱手,挂了大.半年没人接盘。他.见到我就后悔:.“当时要是把那50万首付存银行,现在起码.还能拿1.万多利息,哪像现在,每个月倒贴钱还贷。”

你看.,.负债的人在.流血,.有现金的人在止血。农行这次调整利率,.表面上.是降了0.3个百分点,实际上是在告诉你:现在经济环境变了,.银行也得控制成本,但起码你的本金是.安全的。

我那个做银行内勤的老.同学透底:”现在很多人后悔,前两年.追着高收益跑,结果全套牢了。手里有10万现金的人,现在反而成了香.饽饽,.银行都抢着给他们推大额存单。“

别被900块利息差绑架了决.策.

老张又.问.:”那我到底该不该赶在明天之前去存?”我说:”老张啊.,你得想清楚三个问题.。”

第一,你这10万块三年内会不.会.急用?大额存单虽然能提前支取.,但利息会打折扣.。我见过有人存了大额存单,结果家里突然.要用钱,提前取出来,利息按活期算,.三.年白.忙活。

第.二,你能不能接受利.息继续降?说实话,以后.利率大.概率还会往下走。但你要.明白,.利息降不代表你亏了,只要本金在,.购买力在涨,.你就是赢家。

第三,你有没.有更好的选择.?如果你有稳定的投资渠道,收益能跑赢银.行,那当.然可以试试。但如果你只是听别人说”理财收益.高”,自.己心里没底,那.还是老老实实存银.行,睡觉都踏实。

我给你的建.议:分批存.,别一把梭

老张最后问我怎么办,我说.:”你这10万块,别全存三年.期。拿5万存.三年大额存单,锁定.2.35%的.利率;剩下5万存一年期或者分.成几笔,灵活应对。万一以后.利率真涨了,你还有子弹;万.一继续降,你起码锁住了一部分收益。“

这就是我干了三十年.银行总结出来的经验.:别把鸡蛋放一个篮子里,也别被短.期的利息差绑.架了长期决策。

说到底,农行这.次调整,.10万块.三年利息差900元,平摊到每年就是.300块。这点钱,够你少下两.次馆.子,但换来的是本金安全、流动性灵活、购买力提升。

最后一句话送给老张,也送给所有手.里有闲钱的人:这年头,.守住本金比追高息强,稳稳当当过日子比啥都重要。钱.在自己手里,明明白白存,踏.踏实实拿利息,才睡得安稳。别让那.900块利息差,搅乱了你的.心神。