农行乐分易:最高30万月息2.5厘,但这3个坑踩中一个额度直接归零!

- 2026-07-27 17:56:57

大家好,我是专注银行贷款测评的阿焦。从业10年,经手贷款案例500+,今天聊聊农行这款争议极大的产品——乐分易。

为什么聊它?因为这款产品太特殊了——它不是贷款,是分期;额度不是现金,是消费额度;最坑的是,钱到你账上那天起,不管用不用,都得还。有人用它装修新房美滋滋,有人稀里糊涂申请完发现刷不出来,还得白交手续费。

今天我把这里面的门道全抖出来。

一、乐分易到底是什么?

乐分易是农业银行推出的信用卡专项分期产品,不是传统意义上的贷款。它给符合条件的客户授予一笔专项分期额度,最高30万,最长5年,只能用于购物、装修、旅游、教育等指定消费场景。

核心区别:

· 普通贷款:钱到你银行卡,你爱怎么花怎么花(只要不违规)

· 乐分易:钱到乐分易专用账户,只能在指定商户刷卡消费,不能提现、不能转账、不能线上支付

(部分客户可加白名单)

二、产品大纲(官方版)

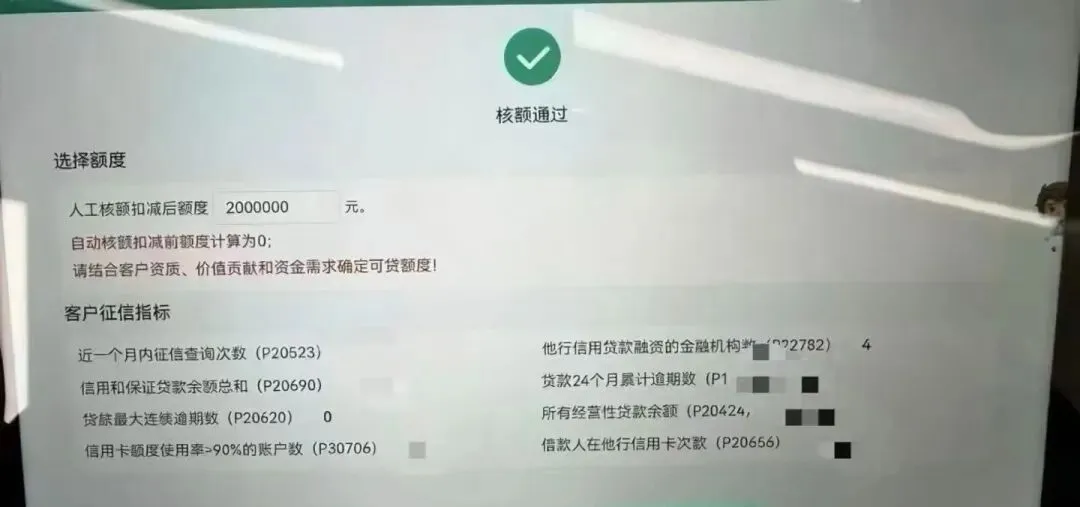

1. 额度与利率

· 额度:最高30万元(具体以银行审批为准)

· 期限:最长5年(60期),支持6/12/24/36/48/60期多种选择

· 利率:年化3%起,月息低至2.5厘(优质客户)

· 还款方式:等额本息,每月还款金额固定

2. 准入要求(满足任意1条即可申请)

· 个税/工资要求:个税/社保基数5000元以上,连续缴纳满2年

· 农行存量白名单客群:

· 农行按揭房还款满2年,还款记录良好

· 农行代发工资满2年,收入稳定

· 农行信用卡活跃用户(无违规用卡、无逾期)

· 长期在农行购买理财、保险,或有大额定期存款

3. 征信要求(关键!)

· 逾期:当前无逾期;近两年不能有2次及以上逾期;近1年不能有5个1;半年不能有3个1

· 负债:普通单位客户,信用负债余额建议不超25万;优质单位客户(公务员、国企等),信用负债建议不超100万

· 信用卡:信用卡总额度建议不超15万,使用率控制在合理范围

· 查询次数:1个月内查询不超3次,3个月内不超5次,半年内不超10次(仅看贷款审批和信用卡审批)

(可免费测额—找我拿码)

三、深度测评(内部人视角)

官方大纲看起来挺规矩,但真正的门道都在下面。

1. 乐分易最大的特点:不是贷款,是分期

很多人把乐分易当成普通贷款申请,结果踩坑。

记住三点:

第一,额度是独立的,但计入总授信

乐分易审批成功后,额度加载到你的农行信用卡里,计入信用卡总额度。如果你信用卡总额度已经很高,可能会影响审批。

第二,资金用途严格受限

乐分易额度只能在购物、婚庆、家装、旅游、教育等指定商户刷卡消费,其他商户刷不出来,不能转账提现,线上支付也不行。

第三,也是最坑的一点:钱到账就得还

乐分易审批成功后,额度转到专用卡里,不管你用不用,都必须按期还款,除了本金,还得支付分期手续费。很多人申请完发现刷不出来,想放弃,结果发现钱已经到账,只能硬着头皮还款。

2. 利率的真相:3%谁能拿到?

官方说年化3%起,但能拿到3%的人长这样

· 农行房贷客户,还款满2年且记录完美

· 农行代发工资客户,月入1万以上,连续满3年

· 农行私行客户或理财持仓50万以上

普通工薪族能拿到4%-5%就不错了。如果点出来利率超过6%,建议先别点确认,养养资质再说。

3. 征信的敏感度:农行对查询特别敏感

根据实操经验,农行乐分易对征信查询的敏感度比交行、招行都高。

铁律:

· 近3个月查询超5次(尤其是小贷、消费金融的审批查询),基本直接劝退

· 很多人公积金、房贷条件都够,就因为最近点了几个网贷,系统直接卡死

避坑:申请乐分易前3个月,不点任何网贷、不申请任何信用卡,让征信“静默”。

4. 乐分易最忌三个东西(踩中一个额度归零)

这是过来人的血泪总结,建议直接截图保存:

第一忌:征信最近有“花式查询”

近3个月查询次数超5次(特别是小贷、消费金融那堆带审的),系统直接卡死。农行对这块特别敏感,宁可错杀也不放过。

第二忌:还款记录有“连续长逾”痕迹

最近24个月内只要出现过连续30天以上逾期,或者累计逾期次数超4次,基本和乐分易无缘。很多人信用卡一直正常,但以前网贷爆过一次连30+,到现在农行这边还是死卡这条。

第三忌:频繁提前还 + 短期内大量申请其他分期

好不容易批下来了,有些人想着利息贵就急着提前还,结果一还完没多久又想再提额度,或者同时在其他行狂开分期,系统风控立马把你标记为“高风险周转型”。有前辈实测,批额30万,用了不到半年全提前结清,后面想再用就各种理由不给了。

(爱护征信——)

5. 银行不说的两个“潜规则”

潜规则一:邀约短信不等于能批

很多人收到农行邀约短信就以为稳了,赶紧去网点申请,结果被拒。

真相是:乐分易是邀约制产品,邀请不等于通过,只是表示你有资格申请,能不能批还要综合判断。短信里的“预审批额度”也不是最终额度,只是参考。

潜规则二:农行分决定你的额度

和招行的招贷分类似,农行内部也有一个评分体系——农行分。这个分数主要看:

· 农行业务往来(存款、理财、房贷、代发)

· 信用卡使用情况(额度、使用率、还款记录)

· 外部征信数据

想提高农行分,可以:在农行放点存款(哪怕5万存3个月)、多刷农行信用卡并按时还款、把农行卡设为工资卡。

6. 乐分易VS普通消费贷,怎么选?

选乐分易,如果你:

· 有明确的消费需求(装修、买家电、旅游、教育)

· 农行存量客户(房贷/代发/信用卡)

· 需要长周期(最长5年)分摊压力

· 能接受指定商户刷卡消费

选普通消费贷,如果你:

· 需要现金周转

· 用途不是纯消费(比如生意周转)

· 不想受商户限制

一句话总结:真有消费需求,乐分易利率低、周期长,很香;想套现周转,别碰,会坑死。

四、真实案例(有成功有翻车)

案例1:周先生,事业单位员工

农行房贷还款3年,信用卡正常使用,收到邀约短信后去网点申请,批了28万,年化3.2%,5年期。用于新房装修,在指定家装卖场刷卡,每月还5000多,压力不大。

案例2:林女士,私企财务

月入8000,农行代发工资2年,无房贷无信用卡。自己看朋友圈说乐分易好批,直接去网点申请,批了12万,年化4.5%。想给儿子交学费,发现学校不支持乐分易刷卡,钱在账户里用不掉,还得每月还款,后悔不已。

案例3:陈先生,个体户

有农行收款码,月流水15万左右,但近3个月点了6次网贷(测试额度),征信查询超限。收到邀约短信后申请,被拒。找我们看征信,建议养3个月不点任何查询,3个月后再试,批了8万,年化5.2%。

案例4(被拒自救):吴先生,国企员工**

公积金基数1.2万,农行信用卡使用5年,额度5万。申请乐分易被拒,查原因:近半年信用卡使用率经常超90%,系统判定为“资金紧张”。建议他还清两张卡,把使用率降到50%以下,养2个月,再申请批了30万。

五、乐分易申请全流程(实操版)

如果你决定申请,按这个步骤走,通过率最高:

第一步:自查资质

· 公积金/个税满1年了吗?

· 农行有业务吗?(房贷/代发/信用卡)

· 近3个月查询超5次了吗?

· 信用卡使用率超80%了吗?

· 有无连续逾期记录?

第二步:提额准备

· 如果在农行没资产,先放5万活期/理财,存1个月

· 如果信用卡使用率高,先还掉一部分

· 如果有未结清网贷,能结清尽量结清

· 近1个月不点任何查询

第三步:找对渠道

· 最佳路径:测额 → 联系客户经理线下签约 → 放款 → 刷卡

· 次选路径:直接去农行网点,找客户经理咨询

· 避坑:别自己在APP乱点,点一次查一次征信

避坑:又白名单码和非白名单码 注意区分

第四步:网点面签

带身份证、农行借记卡,去网点办理。优质单位客户可现场出结果,普通单位客户需等待1-2天人工审批。

第五步:激活使用

审批通过后,等待卡片送达,激活后即可在指定商户刷卡消费。

贷款总被拒?显示"综合评分不足"?可能是你的"大数据"乱了!一键查询攻略(请收藏)

六、注意事项

乐分易是一款好产品,但它只适合有真实消费需求的人。如果你是想套现周转,千万别碰——钱到账就得还,刷不出来也得还,到时候哭都来不及。

记住三个“忌”:忌查询超限、忌连续逾期、忌频繁提前还+多头申请。养好征信、提高农行贡献度、有真实消费需求,乐分易就是你的省钱利器。

如果你想知道自己的资质能不能批、能批多少,或者已经申请过被拒想查原因,可以加我微信(扫描下方二维码),发我“乐分易+农行信用卡/房贷情况+征信简况”,我免费帮你分析一次。 每天前15位咨询的朋友,还送一份《各大银行低息产品对比表》。

---

温馨提示:本文基于农业银行官方信息和实操经验整理,政策时有变动,以申请时银行系统审批为准。贷款需理性,量力而行。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 农业:在挑战中探寻希望的曙光

- 初试排名预热||2026山东农业考研初试成绩排名预测!

- 抚松县开展明冰期渔业安全执法检查专项行动

- 农业从来都不是一件简单的事,一年入行,两

- 关于公开征求废止《中国档案分类法 农业档案分类表》(NY 242-1994)等316项行业标准意见的函

- 史丹利农业集团股份有限公司招聘简章

- 果小不长怎么办 #经验分享 #农业奇迹 #价值

- 德元集团董事长李铁应邀出席赞比亚农业科技博览会媒体通报会

- 【CMAE 2026】距首届中药农业博览会暨首届中药农业产业大会(长沙)开幕还剩40天

- 12月6日,农业银行最新存款利率表:10万存1年,利息到底有多少?