2026年1月30日,农业农村部、财政部、金融监管总局联合发布《农业保险十问十答》,标志着水产养殖保险正式进入“增品、扩面、提标”的新阶段。这一新政不仅是对2025年底财政部提前下达的456亿元农业保险保费补贴预算的制度性配套,更是对我国渔业风险管理体系的系统性重塑。对于正处于转型升级关键期的水产养殖业而言,这份政策文件释放的信号值得深入解读。从“灾后补偿”到“产业赋能”:

政策逻辑的根本转变

纵观新政核心变化,最值得关注的是其底层逻辑的深刻变革。传统农业保险往往局限于“灾后补偿”的被动角色,而2026年新政明确提出将保险机制升级为“产业赋能”工具。这一转变体现在三个维度:

其一,保障范围从单一的自然灾害扩展至价格波动、极端天气、疫病爆发等复合风险,使保险真正覆盖养殖经营的全周期风险敞口。其二,保单可作为融资抵押物这一创新设计,打通了保险与金融的联动通道,让保险单从“赔偿凭证”升级为“信用凭证”。其三,禁止政策性保险与商业保险捆绑销售的规定,既保障了养殖户的选择权,也倒逼保险公司通过产品创新而非渠道捆绑赢得市场。

品种扩容与条件优化:

政策红利的落地路径

新政将海参、小龙虾、淡水鱼、南美白对虾、石斑鱼、珍珠蚌等特色水产品种纳入政策性保险范围,形成八大类可投保品种体系。这一扩容背后,是对我国水产养殖结构多元化趋势的主动回应。当前,特色水产品在养殖产值中的占比持续提升,但其面临的市场风险和技术风险也更为复杂,将其纳入政策性保险保障网,体现了政策对产业实际的精准把握。

值得注意的是,新政在扩大覆盖面的同时,也设置了明确的门槛条件:持有《水域滩涂养殖证》或《不动产权证书》、符合生态健康养殖标准、尾水排放达标、连片养殖面积≥5亩、生产档案齐全。这组条件实际上构建了一个正向激励机制——只有规范化、生态化、规模化的养殖主体,才能享受政策红利。这种“政策引导规范化”的设计思路,与渔业高质量发展的目标高度契合。

补贴机制与服务效率:

政策落地的关键支撑

财政补贴比例最高达90%、农户自缴仅10%-30%的政策设计,大大降低了养殖户的风险管理成本。以总保费1000元/亩为例,补贴后农户仅需承担100-300元/亩,即可获得覆盖多重风险的保障。这种“政府出大头、农户出小头”的模式,既体现了公共财政对基础产业的支持,也保持了农户的风险意识——适度的自付比例有助于防范道德风险。

理赔服务的效率提升同样值得肯定。借助无人机、水质检测等科技手段定损,理赔周期缩短至10日内,“定损到户、理赔到户、结果公开”的原则确保了理赔的精准与透明。四川开江县2024年暴雨灾害中,人保财险累计赔付758.46万元、帮助156户脱贫户恢复生产的案例,展示了高效理赔对灾后复产的实际支撑力。

区域差异与选择策略:

养殖户的实操指南

新政在统一框架下保留了区域灵活性。福建首创的“海水养殖赤潮指数保险”获省级财政50%补贴,深圳在中央补贴基础上追加25%使合计补贴最高达75%,大连推出池塘海参水温指数保险(4000元/亩,费率8%),中西部省份则获得中央财政10-15%的上浮倾斜。这种差异化设计,体现了政策对各地资源禀赋、风险特征、财政能力的精准匹配。

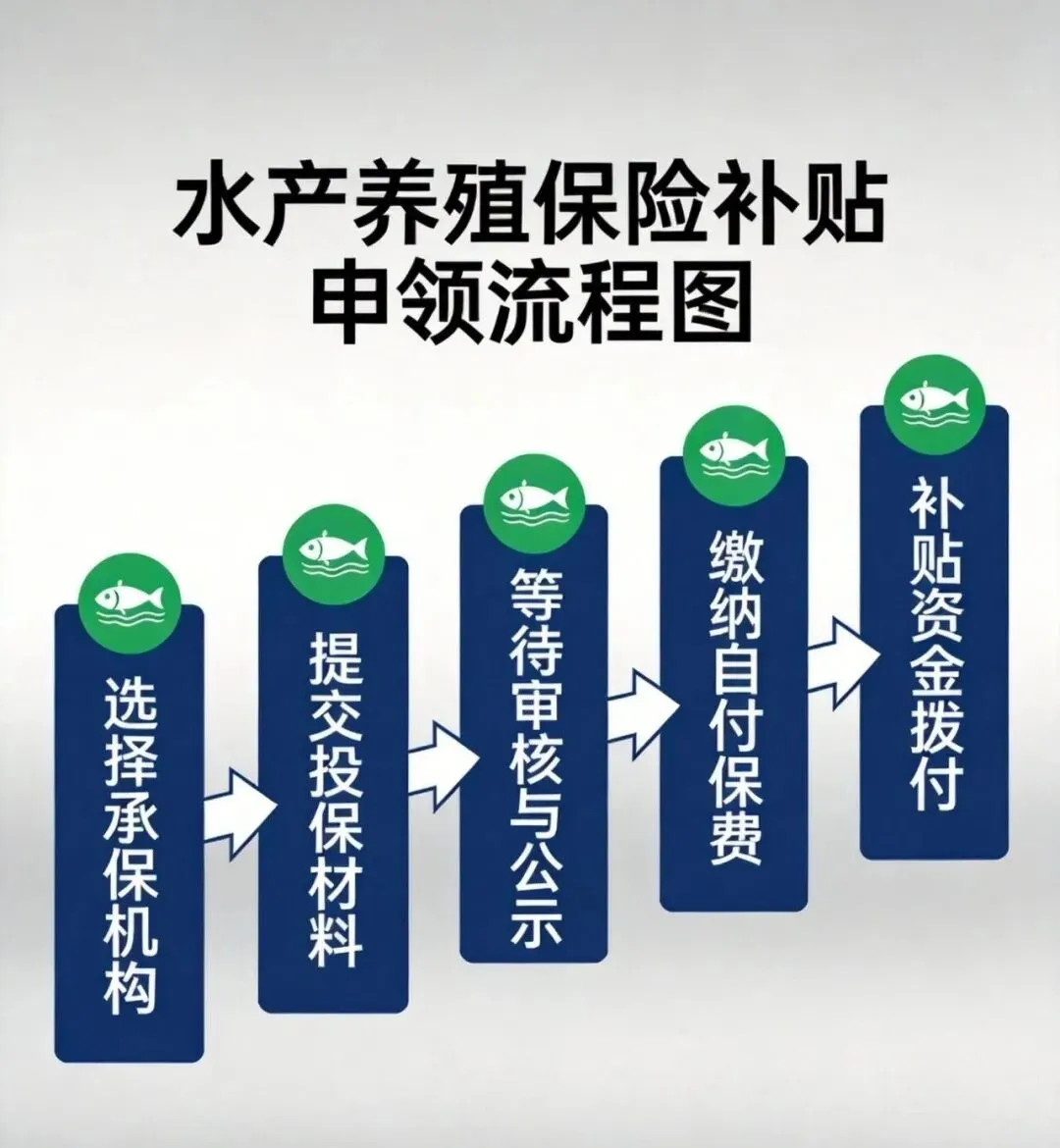

对于养殖户而言,当前最迫切的是做好三项准备:一是对接本地渔业部门,确认自身养殖条件是否符合投保要求;二是完善养殖档案,确保生产日志、用药记录等材料齐全;三是关注3-5月集中投保期,及时完成手续。预计2026年全国水产养殖投保率将从35%提升至50%以上,错过这一窗口期,就意味着在未来一年的生产经营中缺少了一道重要的风险防护网。

总而言之,2026年水产养殖保险新政的出台,标志着我国渔业风险管理从零散化、被动化迈向系统化、主动化的新阶段。它不仅为养殖户提供了更全面的风险保障,更通过制度设计引导产业向规范化、生态化、规模化方向发展。对于正在经历转型升级阵痛的渔业主产区而言,这张“防护网”的升级,既是应对不确定性的安全垫,也是迈向高质量发展的助推器。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?