落地地图:农业AI的“三个战场”

大田作物、经济作物与养殖、小农户,分别跑到哪了?

文 | 我是沛霖,「人人低空Agent」01号发起人。

2024年,我躬身入局无人机与低空经济。越深入,越确信一个判断:真正的低空经济,不是飞行技能,而是天空的“操作系统”。

它的终点,是让空域像水和电一样,成为可调度、可计算、能自动解决问题的公共资源。但一套操作系统的成功,从来不由代码量决定,而取决于有多少人基于它去开发、去创造、去解决真实问题。

为此,我正全力推进两件事,也诚邀您关注与同行:

1.组建一支“开拓者团队”:融合多机型、全场景的低空+地面作业力量,在实战中打磨这套系统的“硬件接口”与“基础协议”。

2.沉淀一套“开源工具箱”:将卫星遥感、无人机、IoT、AI算法,通过标准化流程,固化为可复制、可组合的行业解决方案模块,降低生态创新的门槛。

我深信,低空的未来,属于一个由多方共建的智能生态,而非单一巨头。这也是「人人低空Agent」中“人人”二字的真义——它关乎技术民主化,更关乎价值共创。

这条路,始于飞行,指向智能,但终究要由一群人走完。

这个问题,经常让我陷入思维分裂状态,拖了很久才动笔。

农业AI的落地,从来不是“能不能用”的一元问题。在不同作物、不同场景、不同规模的田块里,进度条完全不一样。

跑了几趟农田,访谈了十几位从业者之后,我试着画一张地图。把农业AI的落地现状,按三个维度摊开来看:

大田作物——小麦、玉米、水稻、棉花。面积大、产值低、对成本敏感。

经济作物与养殖——设施蔬菜、水果、蛋鸡、肉羊。面积小、产值高、对技术渴求。

小农户——2亿户、分散经营、AI最难够到的人。

哪里已经跑通,哪里还在探索,我们一个一个说。

先说已经能看到曙光的领域。

2026年1月,石河子大学发布棉花生产大模型。3万亩示范基地,300万亩遥感服务,覆盖棉花“种—管—收”全周期。这不是实验室里的演示,是已经落地的系统。

同月,黑龙江北大荒的示范农场里,卫星遥感数据实现了清雪扣棚进度、泡田进度、土壤墒情、作物长势、产量预估的全覆盖监测。作物分类识别精度达90%以上,变量施肥减少了肥料使用量。

这两个案例的共同点是什么?

规模化、连片、统一管理。

大田作物的逻辑是:面积足够大,技术的边际成本才能摊薄。一套遥感监测系统,覆盖1万亩和覆盖10万亩,成本差不了太多,但产出差十倍。在北大荒、在新疆兵团,这种条件天然存在。

但这条路能走通,有两个前提。

第一,得有足够大的地块。北大荒有,新疆兵团有,但河南、山东、河北的分散农田没有。

第二,得有足够强的管理。规模化农场有专业的农技团队,知道怎么看数据、怎么用数据。普通农户没有。

所以大田作物的进度条是:在规模化场景下,技术路径已跑通;在分散农田里,还在找模式。

棉花大模型计划2026年完成500万亩示范。从3万到500万,是量级的跃升。如果能跑通,大田作物的AI时代就真正来了。

但这条路径能复制到其他作物吗?能复制到其他地区吗?还在等答案。

再看另一类场景。

2025年12月,北京沃德博创发布“智慧蛋鸡大模型S1”。这不是给鸡拍照识别品种,而是涵盖市场行情、智慧兽医、养殖预案五大应用场景的商业系统。发布方是家禽养殖龙头企业,客户是规模化养殖场。

2026年1月,四川联通在阿坝州松潘县花椒园部署智慧农业平台。土壤墒情站、虫情监测站、无人驱鸟器24小时“站岗”,AI根据物候期模型为每块地生成“健康体检报告”。这不是科研项目,是运营商买单的商业服务。

2026年2月,广西岑溪市梨木镇,“智慧中坡”平台启用。AI摄像头实时分析羊只行为,自动盘点、预警发情期。这是村级平台的商业探索。

经济作物与养殖的逻辑是什么?

产值够高,技术投入才能回收。

一亩设施番茄的产值,可能是十亩小麦。一头奶牛的产值,可能是一亩玉米的几十倍。在这种场景里,农户愿意为技术付费——因为算得过来账。

智慧蛋鸡的客户是规模化养殖场,一套系统几万块,但能帮他们降低死亡率、提高产蛋率,一年就能回本。花椒园的买单方是运营商,他们用数字化手段提升品牌溢价,花椒卖得更贵。智慧羊场的背后是中国移动的服务体系,他们把这套模式打包成标准化产品,卖给更多村子。

这些案例的共同点是:有人愿意付钱,商业闭环已经跑通。

经济作物与养殖的进度条是:商业模式已验证,正在横向复制。

但这类场景的问题是:总量有限。全中国的规模化养殖场、高价值果园、设施农业,加起来能覆盖多少耕地?和大田作物不是一个量级。

最难啃的骨头,在这里。

中国有2亿多农户,户均经营规模不足美国的1/200。他们种的地,可能还没有北大荒一个机耕队管的多。

这类场景,AI怎么落地?

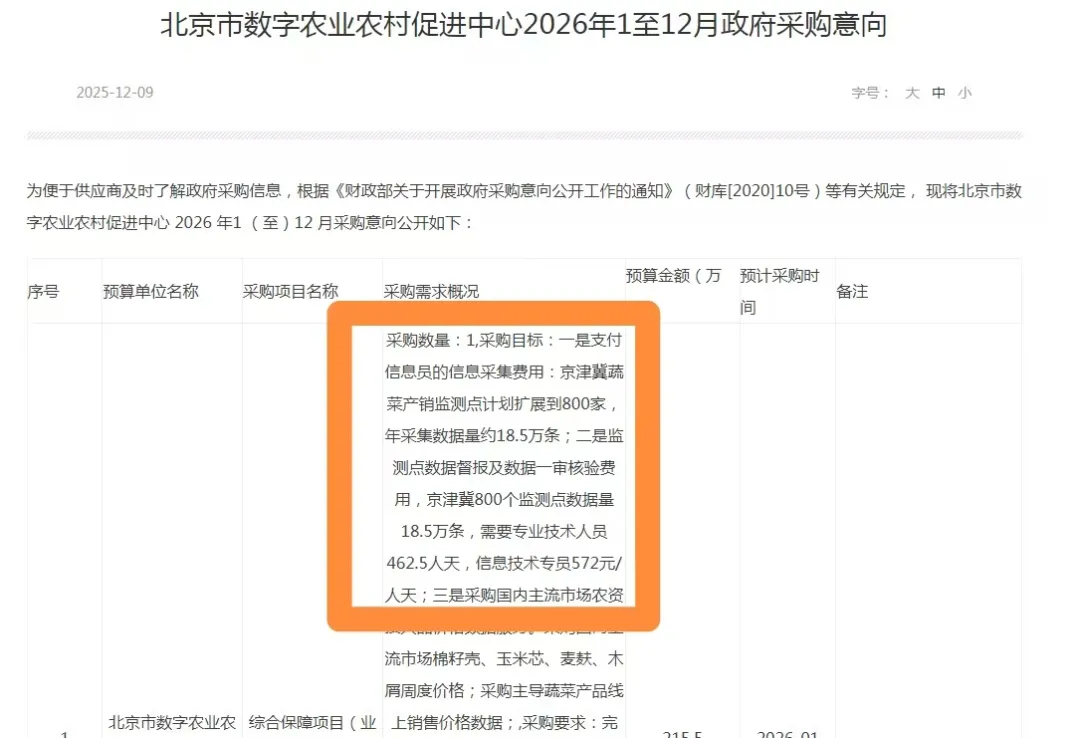

2025年12月,北京市数字农业农村促进中心发布采购意向:京津冀蔬菜产销监测点计划扩展到800家,年采集数据量约18.5万条。为了确保数据准确,需要专业技术人员462.5元/人天,信息技术专员572元/人天。

这组数字透露了一个残酷的事实:服务小农户,数据采集成本降不下来。

800个监测点,18.5万条数据,就需要专业技术人员盯着、核着、验着。扩大到2亿农户,成本谁扛?

2025年底,我访谈过一位30多年的种田老把式。他种了200亩小麦,年景好的时候能挣二三十万。我问:如果有人给你一个App,告诉你什么时候浇水、什么时候施肥,你愿意付多少钱一年?

他想了一下,说:几百块吧。再多就不划算了。

几百块,是200亩农户的心理价位。但几百块,覆盖不了数据采集、模型维护、客服支持的成本。

小农户的进度条是:模式还在探索,规模化遥遥无期。

目前能看到的方向有三个:

一是轻量化——不用传感器,只用手机。中国农科院的“农科小智”通过微信小程序开放试用,农户拍张照片就能问病虫害。门槛最低,但能解决的问题也最浅。

二是社会化服务——不卖软件,卖服务。植保无人机飞防,农户按亩付费,不用自己买设备、不用自己学技术。这是已经被验证的模式,但能覆盖的环节有限——传统植保打药可以,精准化植保打药、浇水、施肥还不行。

三是政府买单——像北京的监测点项目,政府出钱采集数据、提供服务,农户免费使用。这是覆盖面最大的方式,但依赖财政投入,不可持续。

这三个方向,都还在探索阶段。没有哪个已经跑通。

画完这张地图,我自己也清楚了一些事。

之前写农业AI,容易陷入两种极端:要么唱赞歌,说革命已经来了;要么泼冷水,说全是画饼。

但其实,农业AI的落地,是分层的。

在大田作物里,规模化的逻辑正在验证。在经济作物与养殖里,商业化的闭环已经跑通。在小农户面前,适配性的探索刚刚开始。

没有统一的答案

只有不同的进度条

那些已经跑通的,是好事。那些还在探索的,也不是失败。农业就是这样——一季一季来,急不得。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?