全国国有农业龙头企业格局分析报告(基于100家国企样本)

一、央企与地方国企:“国家战略+区域特色”双轮驱动,央企筑牢安全底线,地方国企激活区域动能

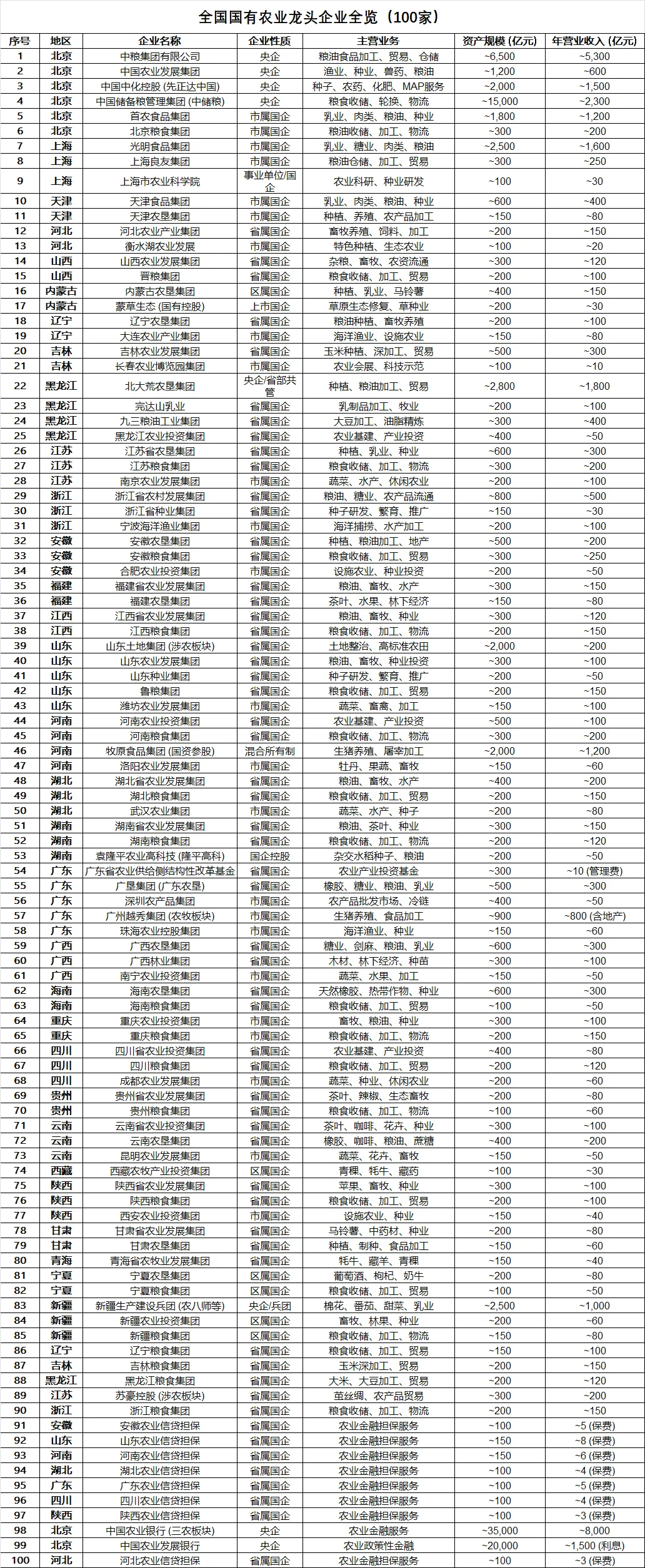

央企凭借全产业链控制力与资本优势占据农业“战略制高点”:中储粮(1.5万亿资产、2300亿营收)主导粮食收储轮换,中粮集团(6500亿资产、5300亿营收)构建全球粮油供应链,中国农业银行(35万亿资产、8000亿营收)提供政策性金融支撑,中国中化(2000亿资产、1500亿营收)布局种子农药等“农业芯片”,四大央企合计资产超4.5万亿,覆盖粮食安全、农资供应、金融服务等核心环节,构成国家农业安全的“压舱石”。地方国企则依托区域资源禀赋形成特色集群:黑龙江北大荒(2800亿资产、1800亿营收)、新疆生产建设兵团(2500亿资产、1000亿营收)、广西农垦(600亿资产、300亿营收)等聚焦区域优势产业(东北粮食、新疆棉花、广西糖业),资产规模多在200-3000亿区间,成为地方农业现代化的“主引擎”。央企与地方国企协同,形成“国家层面保安全、区域层面促特色”的双层保障体系。

二、区域分布:“优势产业集聚+避免同质化”,六大区域形成差异化产业集群

从区域看,东北地区(黑、吉、辽)以粮食与农垦为核心,黑龙江拥有北大荒、完达山、九三粮油等4家企业,资产超3700亿、营收超2350亿,主导全国粮食生产与加工;华北地区(京、津、冀)聚焦粮油与乳业,北京6家央企/市属国企资产超2.6万亿、营收超1.1万亿,覆盖粮油加工、乳制品、种业等高端环节;华东地区(沪、苏、浙、皖)侧重种业与水产,江苏农垦、浙江种业集团等企业资产超1500亿、营收超800亿,推动种业振兴与水产养殖升级;华南地区(粤、桂、琼)围绕热带作物与糖业,广西农垦、海南橡胶等企业资产超1200亿、营收超600亿,形成糖料、橡胶、热带水果等特色产业链;西南地区(川、滇、黔)聚焦茶叶与特色种植,云南农垦(400亿资产、200亿营收)、贵州农业发展集团(200亿资产、80亿营收)依托茶叶、辣椒等资源打造区域品牌;西北地区(陕、甘、宁、青、新)侧重畜牧与林果,陕西农业发展集团(300亿资产、100亿营收)、宁夏农垦(200亿资产、80亿营收)依托苹果、牦牛等资源发展特色产业。各区域通过“一县一业”避免同质化竞争,如东北不盲目扩张经济作物,华南聚焦热带作物,实现“优势互补、协同发展”。

三、板块布局:“全产业链覆盖+联农带农”,从“种养加”到“服”的一体化生态

国企农业板块实现“种-养-加-销-服”全链条渗透:上游种业与农资环节,中化控股(种子农药)、浙江种业集团(种子研发)、山东种业集团(种子繁育)布局“农业芯片”;中游种植与养殖环节,北大荒(粮食种植)、牧原食品(生猪养殖)、广西农垦(糖料种植)主导规模化生产;下游加工与流通环节,中粮(粮油加工)、深圳农产品集团(批发市场)、顺丰冷运(冷链物流)构建“从田间到餐桌”的流通网络;配套服务环节,农业信贷担保(如安徽农业信贷担保,100亿资产、5亿保费)解决融资难题,上海市农科院(100亿资产、30亿营收)提供科技支撑。更关键的是,国企通过“国企+合作社+农户”模式(如河南农业投资集团的产业投资、湖北农业发展集团的粮油收储),将小农户嵌入产业链,例如北大荒通过“订单农业”带动100万农户增收,广西农垦通过“糖料基地+农户”模式稳定100万蔗农收益,真正实现“产业兴旺、农民增收”的联农带农目标。

四、市场机会与趋势:“安全+特色+科技+融合”,四大方向催生投资与发展机遇

未来农业国企的核心机会围绕“四个关键词”展开:

- 安全:种业振兴(央企种业阵型企业如隆平高科、地方种业集团如山东种业)与高标准农田(山东土地集团、黑龙江农业投资集团)是政策重点,生物育种产业化将推动种业自主可控,高标准农田建设将释放万亿级投资需求;

- 特色:区域特色产业集群(如广西糖业、海南橡胶、陕西苹果)通过“链主”企业整合产业链,避免同质化竞争,例如广西农垦打造“糖料种植-加工-销售”全链条,提升产业附加值;

- 科技:农业新质生产力(智慧农业、生物技术、冷链物流)成为投资热点,山东土地集团的高标准农田数字化、中化控股的MAP服务(精准农业)、深圳农产品集团的冷链枢纽,将推动农业从“要素驱动”向“创新驱动”转型;

- 融合:产业融合(如“农业+文旅”“农业+电商”)与金融赋能(农业信贷担保、农业保险)将加速,例如浙江农村发展集团的“粮油+文旅”模式、安徽农业信贷担保的“政银担”合作,解决新型农业经营主体融资难题,同时推动农业与二三产业融合。

综上,国有农业龙头企业将继续作为“链主”,整合产业链、引导资源集聚,推动农业从“分散经营”向“规模化、标准化、现代化”转型,最终实现“粮食安全、产业兴旺、农民增收”的乡村振兴目标。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?