老张上周六去农行存钱,柜员小刘笑着递过来一张宣传单:”张哥,您这20万要不考虑一下大额存单?利率刚调整完。”

老张接过单子瞅了两眼,眉头一皱:”小刘啊,我这人实在,你就直说,这次调整是涨了还是跌了?我可不想存进去三年,到头来还不如去年存的划算。”

小刘顿了顿,压低声音:”张哥,实话跟您说,这次调整后,同样20万本金存三年,利息确实比去年少了不少,差得可不是一星半点儿。“

老张一听就急了:”那我这钱还存不存?你们银行到底打的什么算盘?”

先说这次调整到底动了哪儿。

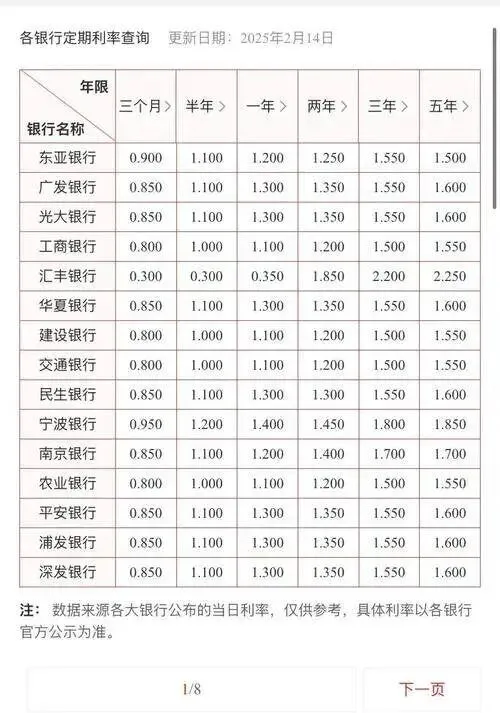

1月29日起,农行把三年期大额存单的利率从原来的2.65%直接砍到了2.15%,降了整整0.5个百分点。别小看这半个点,搁在20万本金上,三年下来可是实打实的真金白银。

咱们掰着手指头算算:按老利率2.65%存三年,20万本金到期能拿15900元利息;现在按2.15%存,三年后只能拿12900元。一进一出,利息差了整整3000块钱!

3000块钱什么概念?够一家三口吃一个月的菜钱,够交大半年物业费,够给孙子买两件新衣裳。这钱可不是天上掉下来的,都是咱一分一毫攒出来的血汗钱。

为啥农行要这么调?

说白了,就是市场环境变了。现在整个金融市场都在降息,央行引导利率往下走,商业银行的存贷利差越来越薄。银行也不傻,揽储成本太高,自己赚不到钱,那就只能压缩存款利率。

你看看其他银行,工行、建行、中行,今年开年都在陆续调整大额存单利率,有的甚至比农行降得还狠。这不是农行一家在”耍滑头”,而是整个行业都在过”紧日子”。

再说深一层,国家现在鼓励老百姓把钱拿出来消费、投资,刺激经济。存款利率降了,你自然就不那么愿意把钱死死锁在银行里,这也是一种政策导向。

那咱这20万到底该咋办?

第一招,赶紧看看自己手里有没有到期的老存单。如果你去年存的三年期大额存单还没到期,那恭喜你,利率还是按老的2.65%计算,到期前千万别提前支取,不然只能按活期利率算,亏大了。

第二招,分散存款,别把鸡蛋放一个篮子里。20万可以拆成几份,一部分存短期定期,保证流动性;一部分买国债,利率相对稳定;还有一部分可以考虑银行理财,虽然有波动,但收益可能比存款高。

我有个老兄弟老王,去年就把30万分成三份:10万存了农行一年期定期,随时能取;10万买了国债,利率锁定三年2.38%;剩下10万买了稳健型理财,现在年化收益能到3%左右。老王说,这样虽然麻烦点,但心里踏实,进可攻退可守。

第三招,别光盯着大额存单,其他产品也得比比看。有些地方性银行、农商行的大额存单利率还保持在2.5%以上,虽然额度有限,但能抢到就是赚到。还有一些银行推出的”特色存款”产品,挂钩某些指数,收益也不错。

最后说句掏心窝子的话。

利率下调确实让人心里不舒服,但咱得认清现实。现在通货膨胀率大概在1%左右,2.15%的存款利率还能跑赢通胀,虽然赚得少了,但本金还是安全的。

那些动不动承诺高收益的理财产品,你得擦亮眼睛。前两年P2P暴雷,多少人血本无归?钱是自己的,稳当最重要。

真正的智慧,不是追着高利率跑,而是根据自己的实际情况,找到最适合的存钱方式。年纪大了就图个安稳,年轻点就可以适当冒点风险。别让焦虑占据了理性,也别被降息搞得手足无措。

下次碰见银行推销大额存单,你就心里有数了。20万存三年,利息差3000块,这笔账咱得算清楚。但更重要的是,守好自己的钱袋子,别让辛苦钱打了水漂。

咱们一起擦亮眼睛,把日子过得明明白白、稳稳当当。