老李昨天下午在菜市场遇到了邻居王叔,68岁,退休教师,手里攥着一张农业银行的存折。

王叔一边挑白菜一边叹气:”老李啊,我这二十万存款,本来想着年底给孙子交学费,听说农行明天又要调整利率了。这一年下来,到底能拿多少利息?我心里真没底啊!”

他又压低声音:”银行工作人员说让我考虑大额存单,可我这岁数了,就想图个踏实,不想折腾,你说咋办?”

我一听,拍了拍他肩膀:”王叔,别慌,这次调整虽然利率降了点,但咱得算明白账,选对产品,钱还是能稳稳当当生利息的!“

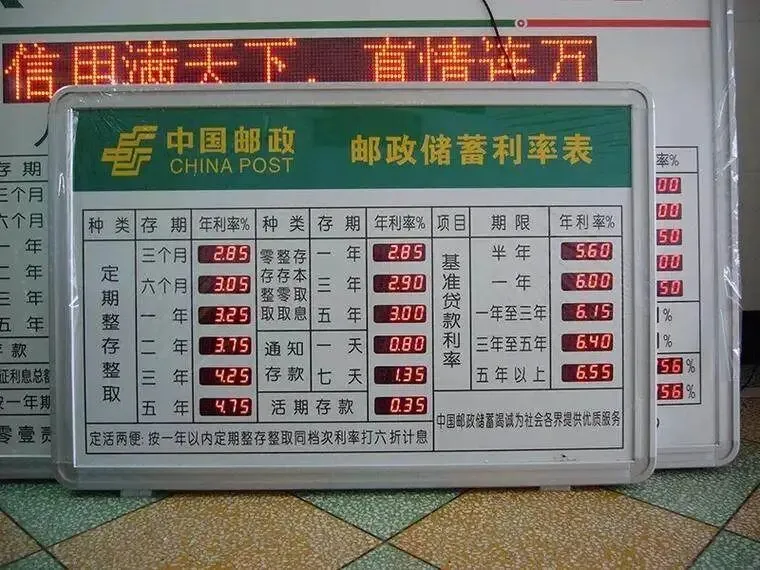

先说最关键的:2026年1月28号起,农业银行活期存款利率降到0.15%,定期一年期是1.35%。

你要是把二十万全扔活期里,一年下来利息才300块,还不够请老伙计们吃顿火锅的。但要是存定期一年,那就是2700元,够给孙子买套新衣服了。

问题是,大部分人不知道,同样是定期,存法不一样,利息差着好几百!

咱先算最普通的存法。二十万存一年期定期,按1.35%的利率,到期利息就是:200000×1.35%=2700元。

可要是你提前支取,对不住,只能按活期0.15%算,一年才300元,直接蒸发2400元。这就像买了火车票却没赶上车,钱花了,目的地也没到。

有人说了:”那我存三年期不就行了?利率高点。”想法没错,可三年期现在才1.95%,二十万存三年,每年平均利息3900元。

听着不少,但你得想清楚:这三年里钱被锁死了,万一家里急用钱,提前取出来照样按活期算,前面的高利息全打水漂。

我见过太多人,存了三年定期,结果存了一年半就因为孩子结婚要取钱,白白损失好几千利息。

再说说大额存单。很多银行柜员会推荐,起存金额二十万,利率能到1.5%-1.65%,比普通定期高0.15%-0.3%。

按1.5%算,二十万存一年利息是3000元,比普通定期多300块。可大额存单有个坑:部分银行规定不能提前支取,或者提前取损失更大。

你要是资金灵活性要求高,这300块的差价可能不值得冒险。

那到底咋存最划算?老陈给你三个实战方案。

第一招,阶梯存款法。把二十万分成四份:五万存三个月、五万存六个月、五万存一年、五万存两年。

这样每隔几个月就有一笔到期,既能拿到定期利息,又不怕急用钱时全损失。就像农民种地,不把鸡蛋放一个篮子里,旱涝保收。

第二招,大额存单+普通定期组合。十万存大额存单锁定高利率,另外十万存普通一年期定期保证灵活性。

万一急用钱,取普通定期损失小,大额存单那部分高利息还能守住。这招适合手里有闲钱、但又怕突发情况的人。

第三招,关注银行阶段性活动。农行每年都有几次揽储活动,利率会上浮0.1%-0.2%。

二十万存一年,多0.2%就是400元,够交两个月电费了。关键是问清楚:活动利率能不能锁定到期?别被”限时特惠”忽悠,存进去才发现是头三个月有效。

说到这儿,必须提醒三个血泪教训。

第一,别被”保本保息”骗了。现在有些理财产品打着银行旗号,说利息比定期高一倍,实际是代销的保险或基金。

一旦亏损,银行不负责。我见过大妈把养老钱存成了五年期分红险,想取钱时才发现要扣20%违约金。

第二,存款时一定要拿纸质凭证。电子凭证容易被篡改,纸质存单、存折才是铁证。

去年有个案例:储户在手机银行存了十万,结果被银行内鬼改成了理财,两年后发现钱少了一万多,打官司都费劲。

第三,定期存款别自动转存。很多人图省事开通自动转存,结果利率调整后,按新利率计息,白白损失收益。

到期后重新存一次,还能赶上银行的新客户优惠利率,多拿几百块不香吗?

最后说句掏心窝子的话:存款不是为了发财,是为了让辛苦钱稳稳当当躺着,关键时刻能救急。

利率降了是大势,但咱老百姓手里有二十万,只要选对存法,一年拿个两三千利息不难。

别盲目追求高收益去碰P2P、民间借贷那些坑,保住本金比啥都重要。

真正的理财智慧,不是赚了多少,而是守住了多少。明天就是1月28号,想存钱的抓紧去银行问清楚,别等利率又变了才后悔。

咱们一起擦亮眼睛,把自己的血汗钱看好、用好。有啥不明白的,留言区老陈随时给你掰扯!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?