化工之尿素-关乎农业,上面盯着,市场也盯着,有形和无形的手都在管.

估计大家都在过节,也没几个人关心市场, 关心市场也没有用, 市场现在只有科技,在科技就是牛市,不在科技就是熊市。

那我就不在乎数据,写个冷门的板块——化工之尿素。

简单说三点:

- 这玩意儿是典型的周期,跟着农民的耕种节奏走,一年里有它自己的脾气。

- 毕竟是农业刚需,上面盯着,市场也盯着,有形和无形的手都在管。

- 别看以前咋样,这一轮周期和上一轮完全不是一回事。

划重点: 本人文章纯属读研报长见识,研报说好不代表我也看好,更不代表我有持仓,利益无关,食用有害账户。

你是不是看各种价格的变动, 一头懵,但是别人总能总结出一个原因。

那是因为你不清楚,这背后的故事, 我们开始讲解故事。

故事的主线就是:供需关系。

那先来一个总表,今年的缺口有72, 比上年缺口还小了点。

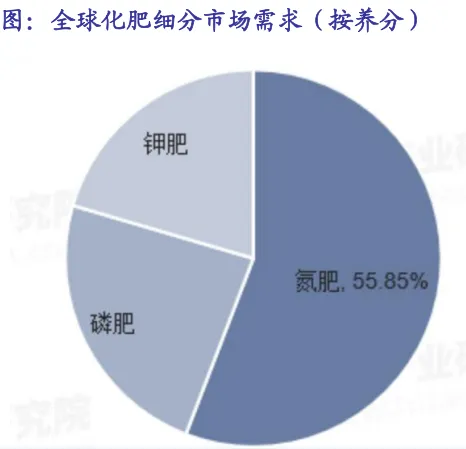

来看细节, 植物所需3种肥料,分别是氮,磷,钾。其中氮肥需求最大,2023年数据全球需求为1.0699亿吨,占比达55.85%。

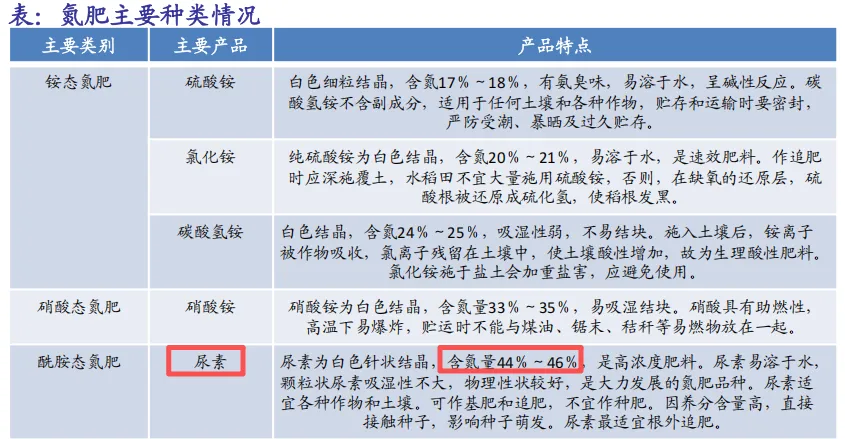

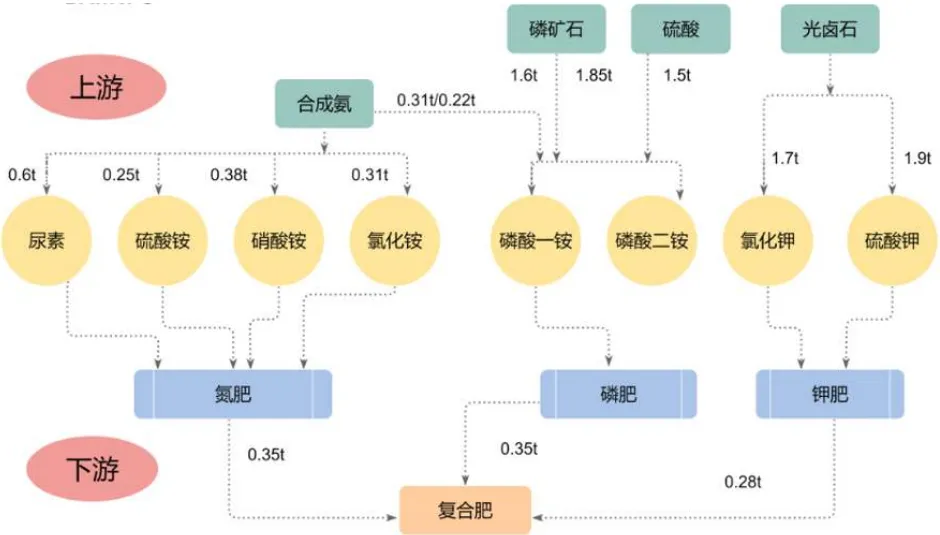

尿素, 学名:酰胺态氮肥,是最常用的氮肥之一。

2024年我国尿素年度消费量6070万吨,同比增长5%,需求每年稳中有升。

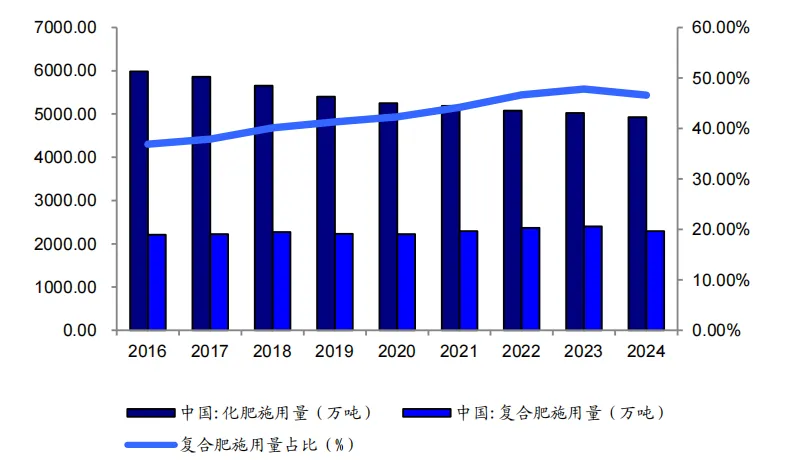

这些尿素用到了哪里呢?农用肥和复合肥占了大头约70%,剩下应用在车用尿素, 火电脱销, 板厂。

下游中的复合肥的用量一致在缓慢提升

复合肥往上倒,是煤炭、天然气、磷矿石,钾盐矿、盐湖这些硬核资源。

复合肥往上倒,是煤炭、天然气、磷矿石,钾盐矿、盐湖这些硬核资源。

里面值得注意的只有一个:钾。咱们家钾矿少,盐湖质量也一般。氯化钾及硫化钾市场比较依赖于海外进口。

全靠家里的, 能卷到供应世界, 依靠点外国的资源的, 就能炒作点世界局势不稳之类的。

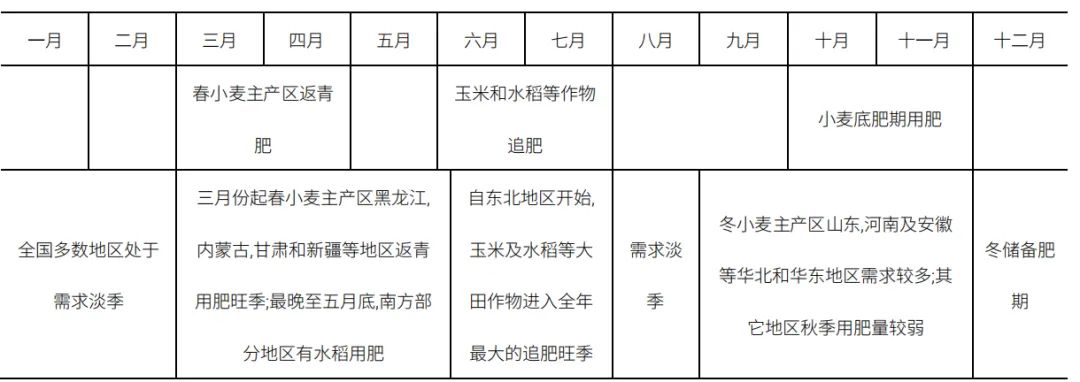

尿素最主要的应用---种地。种地是需要靠天吃饭的,于是尿素就有非常明显的淡季旺季,主要是上半年的春耕。

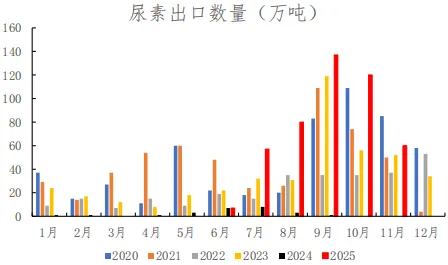

尿素上半年保住国内春耕春耕, 下半年开始就是出口高峰;

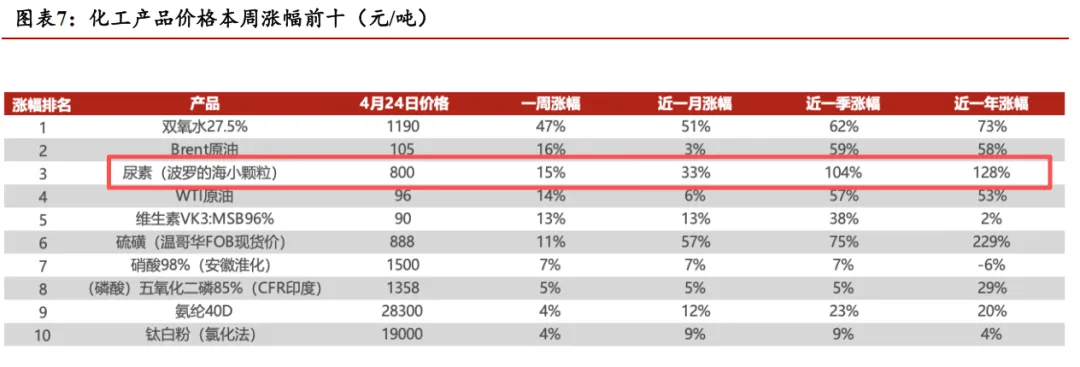

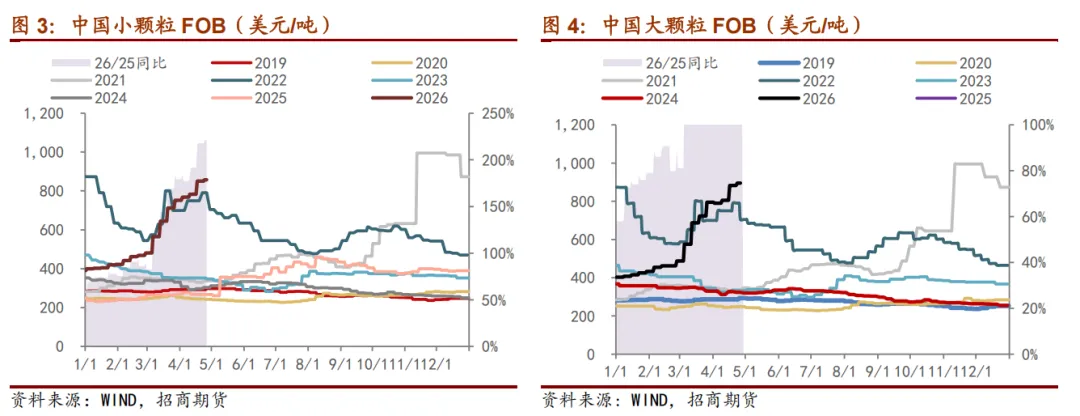

不得不说, 中东的事情,导致国际尿素价格飙升,到4月价格已经干到900刀(约6100+人民币),而国内出厂才1800。即便扣掉杂七杂八的费用,一吨账面利润还能剩3000+。

但尿素关乎中国人的饭碗,咱家最重要的事情还是保春耕。尿素的出口是受到管控。

这个管控有一个变化的过程,早期的尿素管控是"你出多了我就加税";2021之后变成"我先看你合不合格、批不批你走";到2025-2026进一步变成"我先给你发多少额度、什么时候能发"。

目前商务部2026年的出口配额砍到了330万吨,占国内总产量不到5%(去年490万吨)。

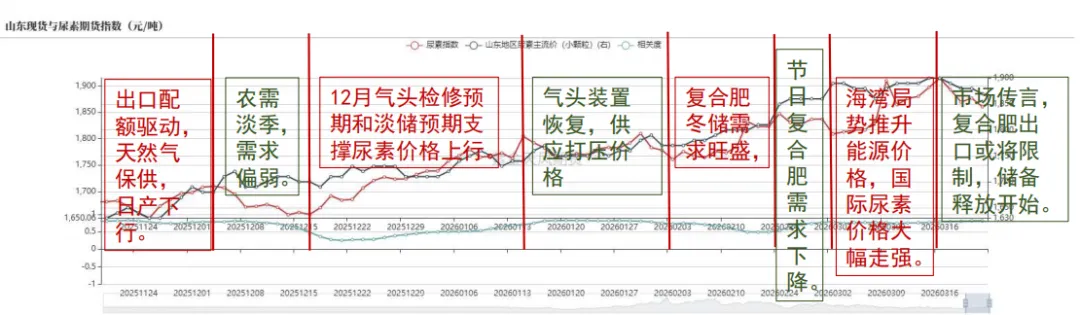

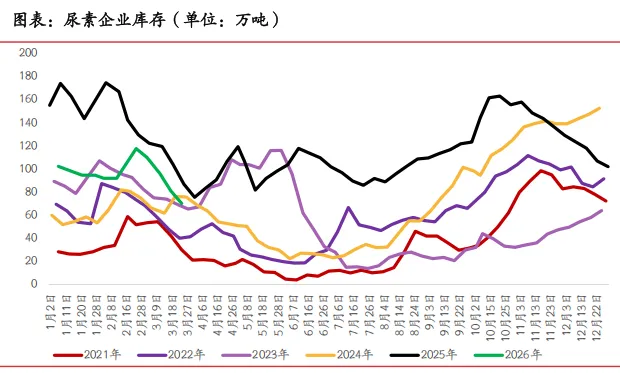

截至二季度初,具体的配额怎么分、怎么执行还没动静,各家都处于“等通知”状态。到了年底, 春耕也不用了, 出口也不行了, 生产的尿素全部都囤起来, 就给明年卖;

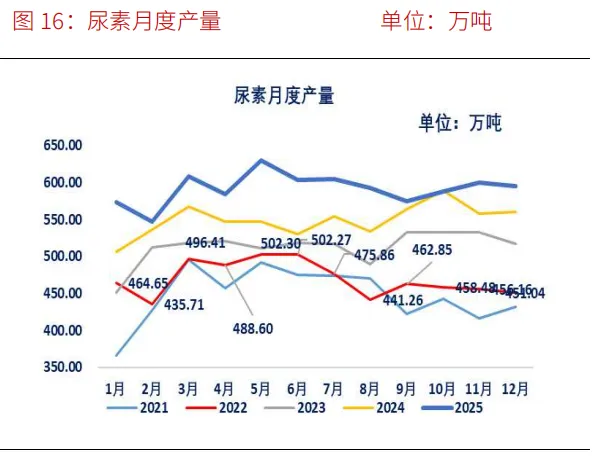

经过上面一顿操作, 尿素月度产量就非常规律。年初的量会稍微少一些, 年底看外部需求,外部需求强生产多一些。

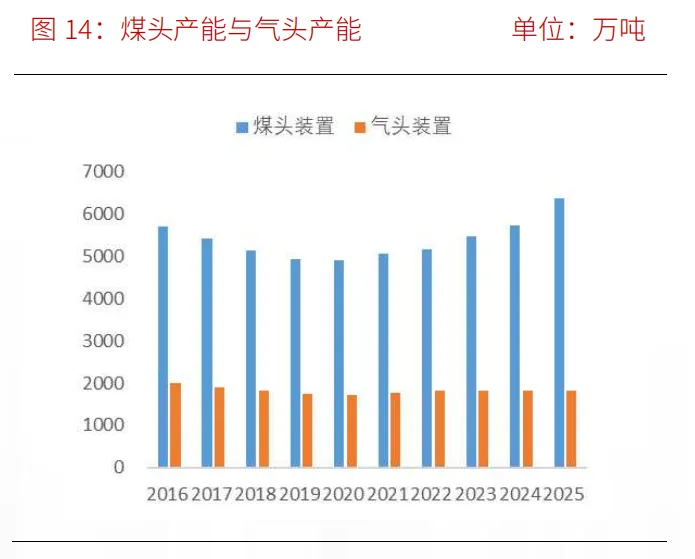

供给这边呢?尿素有天然气和煤炭两种生产方式。最近中东那边闹腾,天然气会影响尿素吗?但说实话,对咱们影响真不大。

国内搞天然气(气头尿素)规模很小,一年也就4万吨的体量,只占市场的20%。

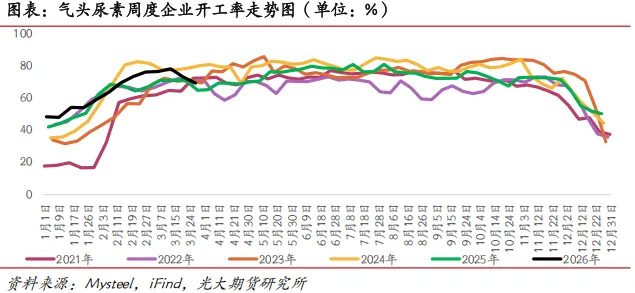

再说了,咱家的天然气,冬天要优先保供暖的。每年11月一过,气头尿素厂基本就放假停产了。

所以,哪怕没有中东危机,这帮厂子冬天也得歇着,开工率也就是20%左右。

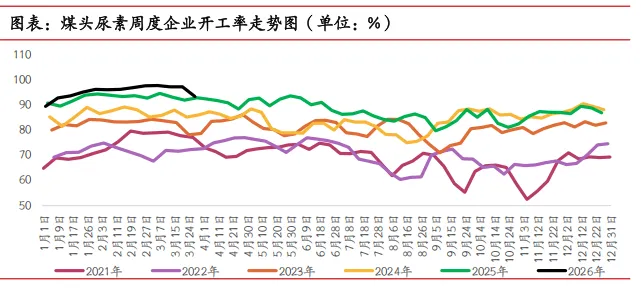

再看煤头尿素的生产, 开工率高于气头,2026年开工率已经到了极限,因为机器还需要检修。

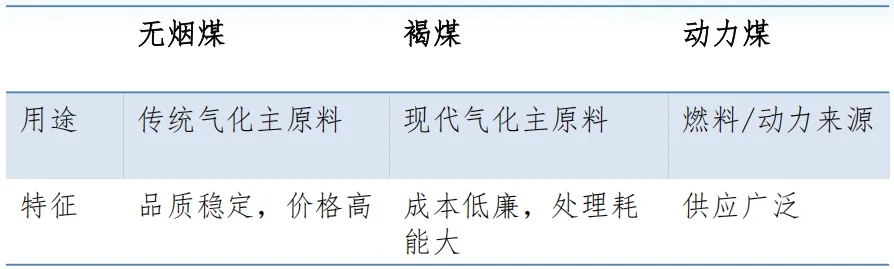

煤制尿素,对于煤炭的要求比较高,一般都是需要高品质的无烟煤, 这几年技术提升,也可以用褐煤来生产。

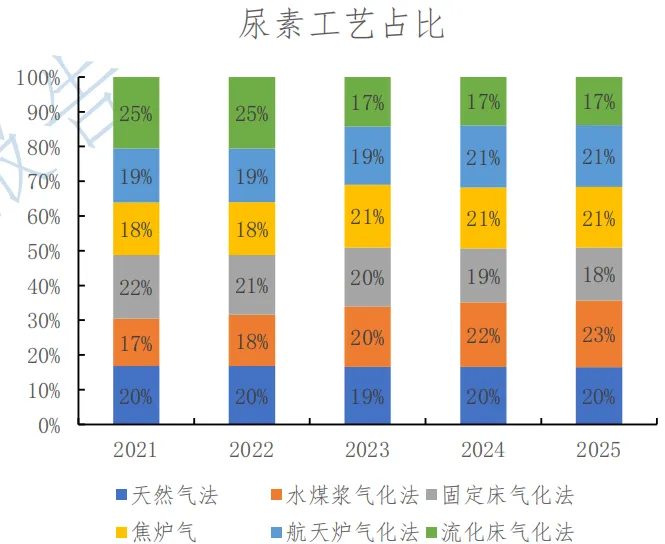

细致的盘点一下尿素的生产,一共有6种类工艺。

咱们不关心工艺, 关心的是工艺背后的成本

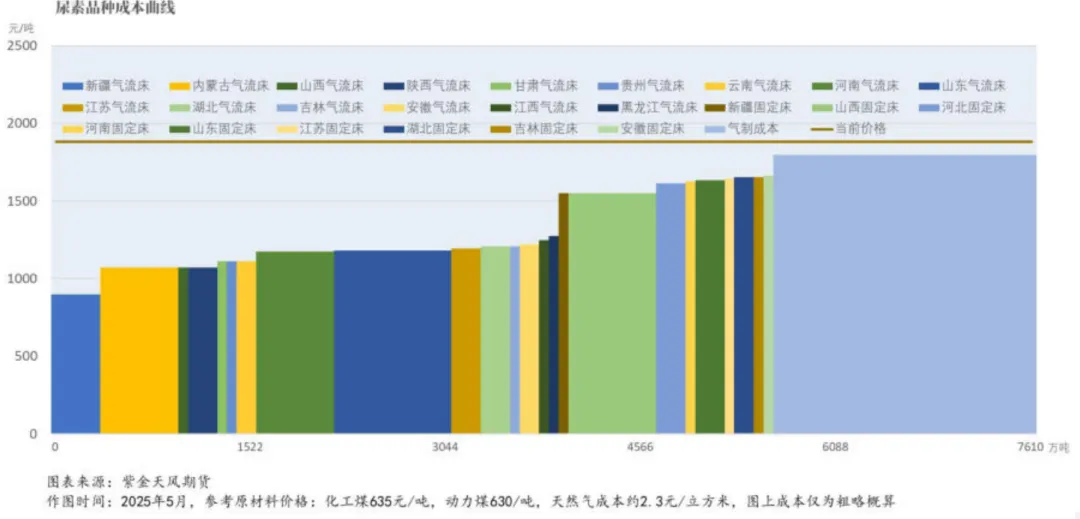

固定床气化法成本最高, 已经在亏损线上下浮动。

26年新增的产能650万吨 ,主要以煤为主;

未来3年,尿素新增产能或达到1400万吨,退出的产能约为300-500万吨,因此净新 增产能或将达到900-1100万吨。

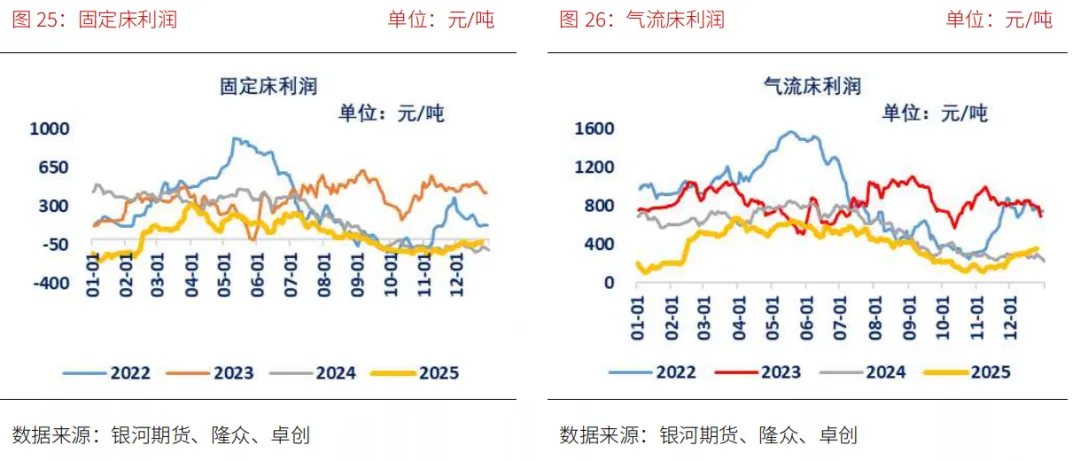

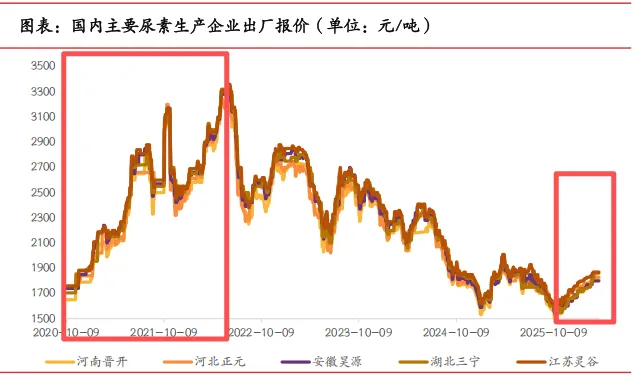

复盘一下目前阶段的尿素的价格, 会和20年一样走出一段大牛吗?

个人的结论是, 这两轮是完全不一样的。