1. 海大集团:“海大模式”持续破局,绽放新增长!

1)国内市场:把握养殖产业链价值制高点,精准竞争。畜禽养殖规模化程度较高,水产仍较为分散,其背后是各品类的生物学特性决定。水产本身由于种苗相对落后、水体开放、养殖季节性,“靠天吃饭”的属性相比畜禽更为凸出,规模企业难以形成显著优势,至今多数品种水产养殖仍以散户为主。饲料作为水产养殖主要的成本支出,产业链话语权较高。饲料+种苗+动保的综合服务商,是海大打破传统料企单一要素输出的红海竞争策略,形成高壁垒的“海大模式”,特别在水产料、其次在禽料中,将继续发挥显著优势。近年受原材料价格大幅波动(例如鱼粉、豆粕等),养殖行情波动,中小企业经营压力突出,行业加速洗盘。海大重视管理和组织升级,赋能前台业务版图扩张,有望在行业红海中继续加速提升市占率!水产料是海大的高毛利品种,其未来的加速增长有望支撑国内盈利能力,内部管理的优化,也为三费下降奠定基础。2)海外市场:拥抱蓝海,模式输出,高质量高增长!海外超4+亿吨饲料市场(海大国际目前布局亚洲(除东亚)/非洲/拉丁美洲)、竞争相对温和,远期海外有望持续发力。海大2025年海外地区饲料销量346万吨,yoy+47%。公司10+年前瞻深耕,海大模式已成功出海,构建种苗-饲料-动保-流通等一体化的养殖技术服务体系,同时围绕国际流通大品种-南美白对虾和罗非鱼等布局种苗。海大模式中国方案持续输出,实现海外业务高利高量增长。3)重视长期空间及价值!海大国内市场持续发展竞争优势,构建壁垒,精准竞争;海外模式输出,稳扎稳打,持续产能释放,高增长可期。此外,海大分红较高积极回馈股东,近期高管增持增强信心。成长空间显著,重点推荐!

2. 生猪板块:去化逻辑持续兑现,重视核心资产,牧原/温氏/德康!1)行业5月产能去化较超预期。在4月仔猪价格触底回升至成本线附近,生猪产能去化预期减弱。但实际从目前已披露的多家数据库情况看,去化还是超预期,5月,涌益/钢联样本生猪产能去化加速,分别为-0.85%和-1.32%(4月分别为-0.11%和-0.89%);卓创样本去化减速,5月产能-0.09%(4月-0.92%)。本周最新生猪价9.66元/kg,较上周基本持平(智农通),在持续深亏累积(300+元/头深亏时间达10周)的资金压力及5月涨价预期落空的双重打击下,再加上生猪产能调控政策的逐步落地,行业去化趋势明确,继续坚定看好本轮周期产能去化幅度!2)市场风格偏好致板块深度调整,但基本面逻辑其实在强化,重视核心资产!生猪产能调控政策的深化落地,市场担心养猪股的长期成长性,近1个月板块调整(猪产业指数)近20%。多核心优质资产,以牧原/温氏/德康为例,2025年生猪出栏量9340万头/4048/1083万头,落实政策调控,假设2026年出栏量均不超过2025年,以最新收盘市值看,牧原/温氏/德康头均市值分别为2.2/1.7/1.4千元/头,近期回调显著。此外,以牧原/温氏/德康等优质资产来看,其育种体系、管理水平、配方优质等能力凸出,后续若新周期开启,则头均盈利弹性显著。我们预计在成长受限的此轮周期中,超额盈利是重要的定价依据。重视资金充足、经营稳定、成本优秀的高质量公司,【牧原股份】、【温氏股份】、【德康农牧】,相关标的:【天康生物】、【巨星农牧】、【立华股份】、【神农集团】、【华统股份】等。3. 宠物板块:京东天猫618榜单纷纷出炉,国产品牌持续占据主流。1)京东618开门红战报亮眼,用户与品牌经营数据全面增长。①全场景消费用户增速可观,细分品类持续扩容。据京东宠物618开门红战报(5月30日晚8点-6月1日),京东宠物全场景消费用户增长超20%。品类方面,多个细分类目成交额增长明显:猫湿粮同比+65%,老年宠粮同比+78%。②京东与天猫榜单格局各有侧重,国产品牌继续占据主流。京东榜单:猫食品品牌销售TOP10里皇家位列第一,中宠股份旗下品牌领先位列第三,乖宝宠物旗下品牌麦富迪和弗列加特分别位列第四和第七;H&H旗下品牌素力高位列第六;狗食品品牌销售TOP10中,伯纳天纯位居第一,麦富迪排名第三。淘系榜单:天猫618第一阶段成交榜(5月21日-5月30日):相较于5.6-5.21天猫618波段成交榜,鲜朗反超皇家登顶第一,蓝氏从第六跃居第二,皇家位居第三,麦富迪较之前下降两位排第四,弗列加特较之前提升两名排第六,领先进入TOP20排名第十四。我们认为,国产品牌在多平台、多品类中持续占据主流位置,弗列加特、领先等品牌排名稳中有升,头部国产品牌的渠道覆盖正在进一步巩固。2)“功能细分+品类拓圈”正双轮驱动行业增长。乖宝宠物发布高端临床营养品牌"康弗"布局处方粮;领先新猫粮主打美毛与肠胃护理;皇家心脏处方粮、法米娜超低敏粮针对性解决宠物健康问题;添赐力借牛初乳心智从营养膏跨界至烘焙粮、主食罐,带动成交翻倍。我们认为,品牌正在通过“功能细分+场景创新”打破存量竞争天花板,功能粮、处方粮正在成为行业新趋势。头部加速与新锐品牌涌入并行,反映出宠物市场正在不断扩容,预计未来围绕细分场景与精准营养的增量空间有望持续被打破。

3)投资建议:我们认为,我国宠物经济蓬勃发展,国产品牌正凭借产品高端化+功能细分化持续抢占成交份额,提升渠道占位,关注国内收入高增长的公司。重点推荐宠物食品【乖宝宠物】、【中宠股份】;相关标的:宠物食品【佩蒂股份】、宠物医疗【瑞普生物】、宠物用品【源飞宠物】、【天元宠物】。

4. 种植板块:极端天气风险攀升,持续关注对作物的影响!1)世界气象组织2日发布公报说,考虑到热带太平洋海水异常温暖等因素,6月至8月出现厄尔尼诺事件的概率为80%,未来数月极端天气出现风险随之攀升。中国气象局5月29日宣布赤道中东太平洋进入厄尔尼诺状态,强厄尔尼诺事件正在发展并可能持续至明年春天;目前美国海洋与大气管理局(NOAA)和欧洲中期天气预报中心(ECMWF)的动力模型预测都指向此次厄尔尼诺达到超强厄尔尼诺的水平。从历史上看,1877-1878年、1982-1983年、1997-1998年、以及2015-2016年等几次超强厄尔尼诺事件对全球农业生产和大宗商品市场造成了极其深远的冲击。印度政府5月29日预计6月至9月的季风雨季降水总量可能仅为长期水平的90%。未来需重点关注6月之后南亚和东南亚生长季玉米、水稻等主粮以及甘蔗、橡胶等经济作物的潜在影响。

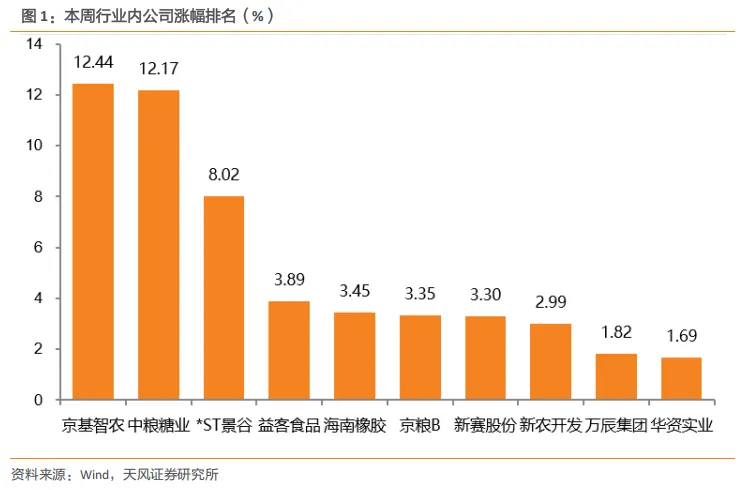

2)本周上游大部分农产品价格回落。截至6月5日,豆粕均价2872.63元/吨(环比-52.37元/吨),玉米均价2360元/吨(环比持平),小麦均价2440元/吨(环比-80元/吨)。国际贸易不确定性加速全球农产品供应链重构,国家粮食安全重要性凸显,有望推动国内粮食结构优化;国内转基因管理体系已臻完善,商业化种植有望加速。相关标的:①种子:【隆平高科】、【大北农】、【荃银高科】、【登海种业】;②农资:【新洋丰】;③种植及下游:【中粮糖业】、【苏垦农发】、【华资实业】、【金健米业】、【北大荒】;④节水:【大禹节水】。

1)关注法国引种变化。因法国爆发高致病性禽流感,2026年1-5月暂停国外祖代引种,1-5月祖代鸡更新渠道为国内祖代自繁,1-5月祖代更新合计33.63万套,同比下降21.11%(博亚和讯);据海关消息,6月有望恢复法国祖代引种,持续关注后续法国引种进度,我们预计祖代鸡更新将持续呈现总量下降及品种结构变化。2)投资逻辑:行业磨底已持续3年,产能收缩意愿增加;当前海外引种持续受扰动,重视引种数量和结构变化,前瞻布局行情景气反转;建议重视自主育种崛起机会以及掌握引种替代资源的白羽鸡龙头。本周鸡苗报价下跌。养殖端盈利空间尚可,排苗计划稳定。但考虑到紧随而来的高温,养殖端可能采取规避或密度调控等操作。控制苗价成本的情绪将更加谨慎。导致苗价重心下移,议价空间将增加。截至6月6日,山东大厂商品代苗报价3.85元/羽(取区间中值),环比-0.10元/斤;山东区域主流毛鸡均价3.65元/斤,环比持平(数据来源:家禽信息PIB)。标的上,首推【圣农发展】,相关标的【益生股份】、【仙坛股份】、【禾丰股份】、【民和股份】等。

风险提示:养殖疫病风险;农产品价格波动风险;监管政策变化风险;出口汇率波动风险;“相关标的”仅为对相关公司的罗列,不构成任何投资建议。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?