相关阅读:

2026年全球渔业通导与导助航设备市场呈现硬件与服务双轨扩张态势,全生命周期支出规模加速上升。在低轨卫星通讯、人工智能及合规政策驱动下,产业链正围绕芯片供给、数据处理与认证壁垒展开深度博弈。

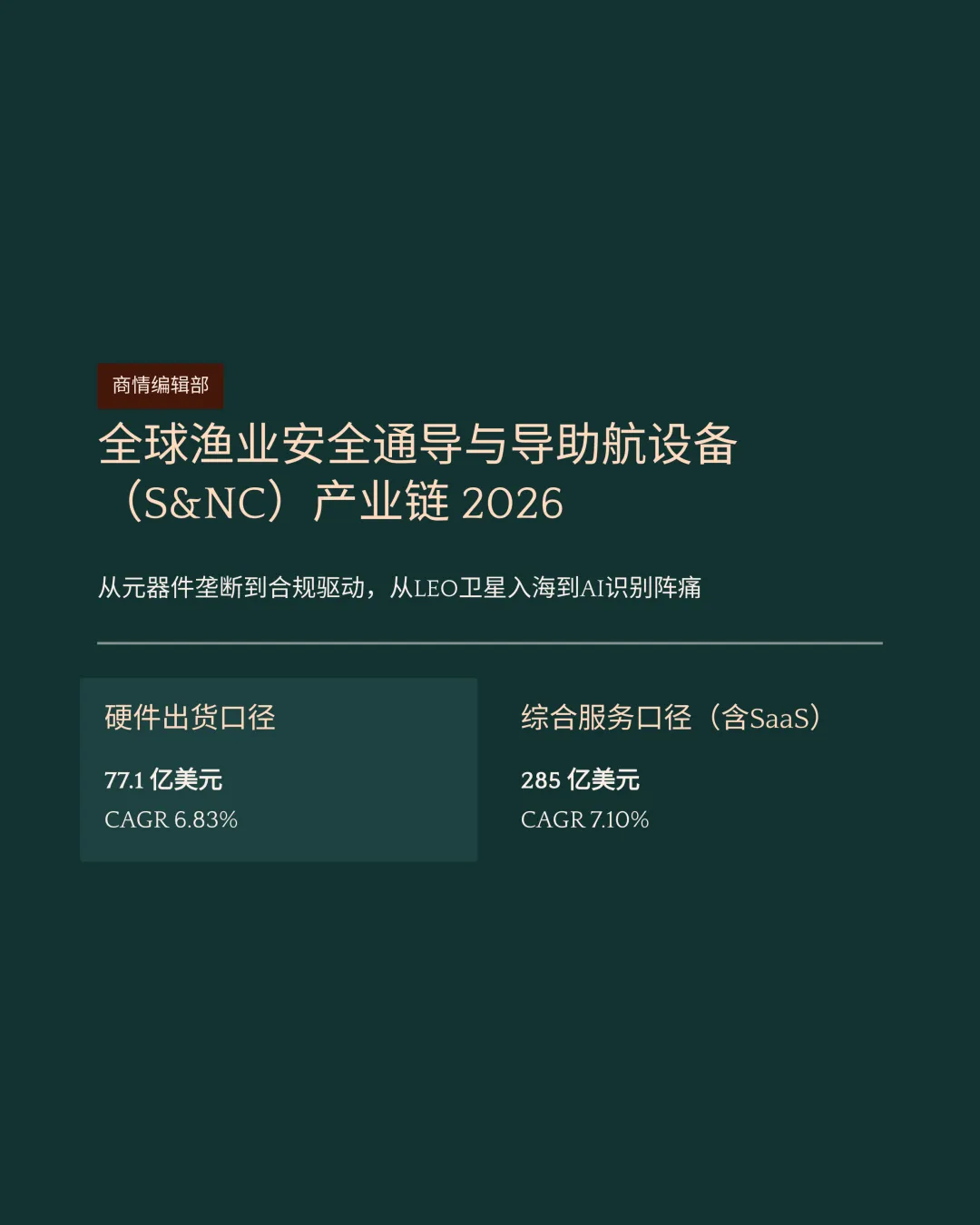

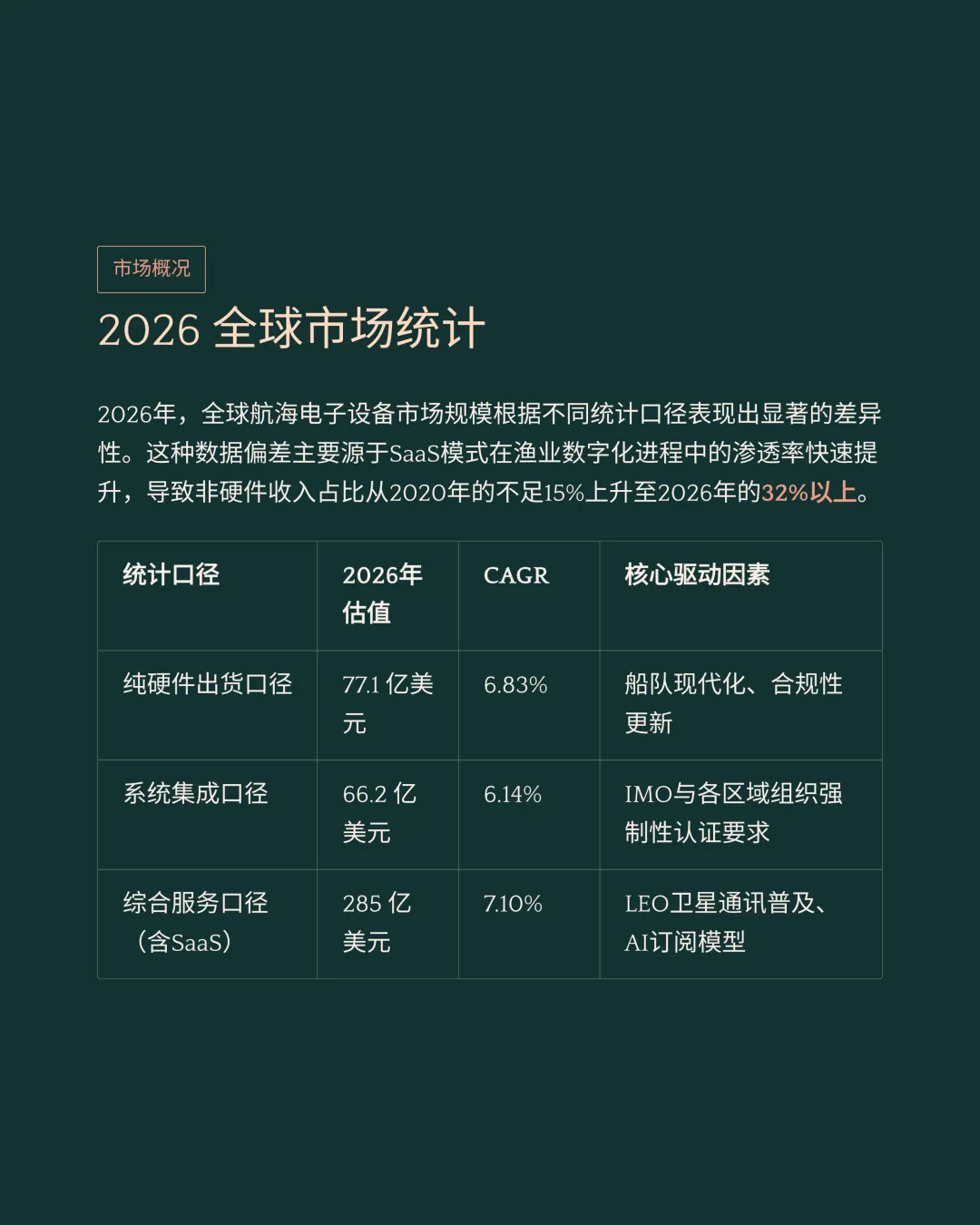

2026年基于硬件出货量口径的全球航海电子设备市场估值为77.1亿美元。

全生命周期支出口径的市场规模在2025年已达到285亿美元。

软件即服务模式渗透率提升,2026年全行业非硬件收入占比上升至32%以上。

渔船作为关键应用终端,占据全球航海电子设备约20%的市场份额。

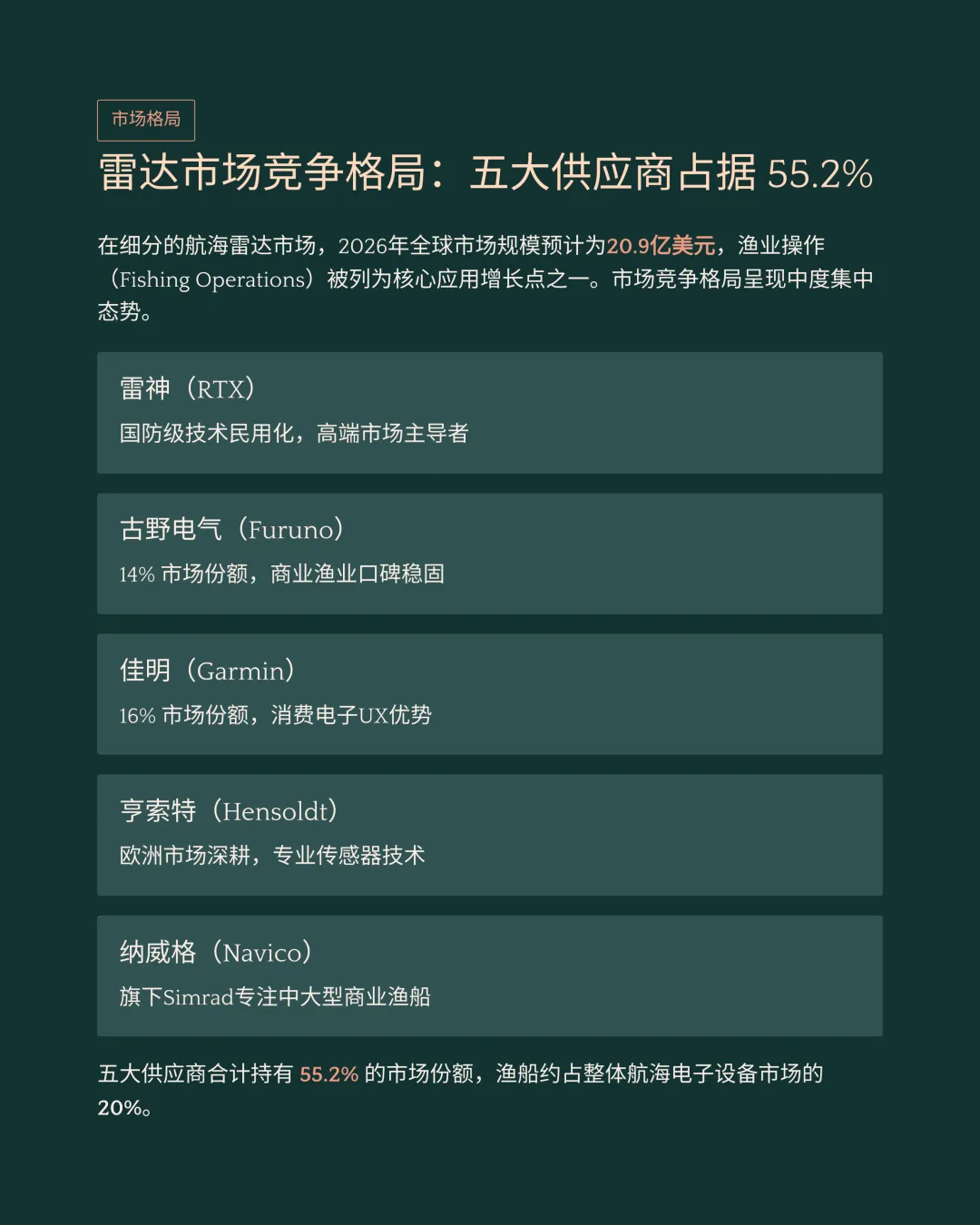

2026年全球航海雷达市场规模预计为20.9亿美元,渔业操作为核心增长点。

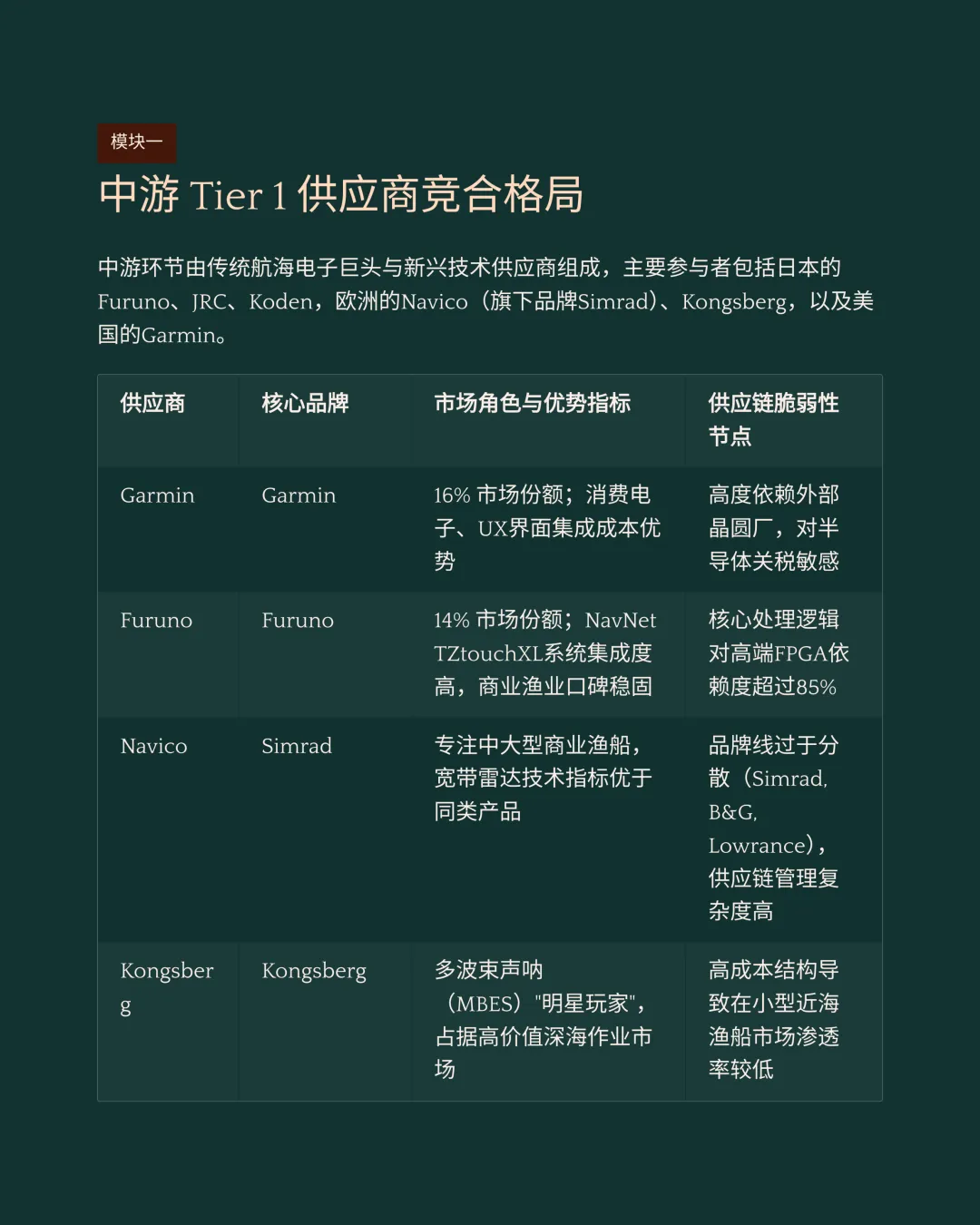

市场竞争格局呈现中度集中态势,五大核心供应商合计持有55.2%的市场份额。

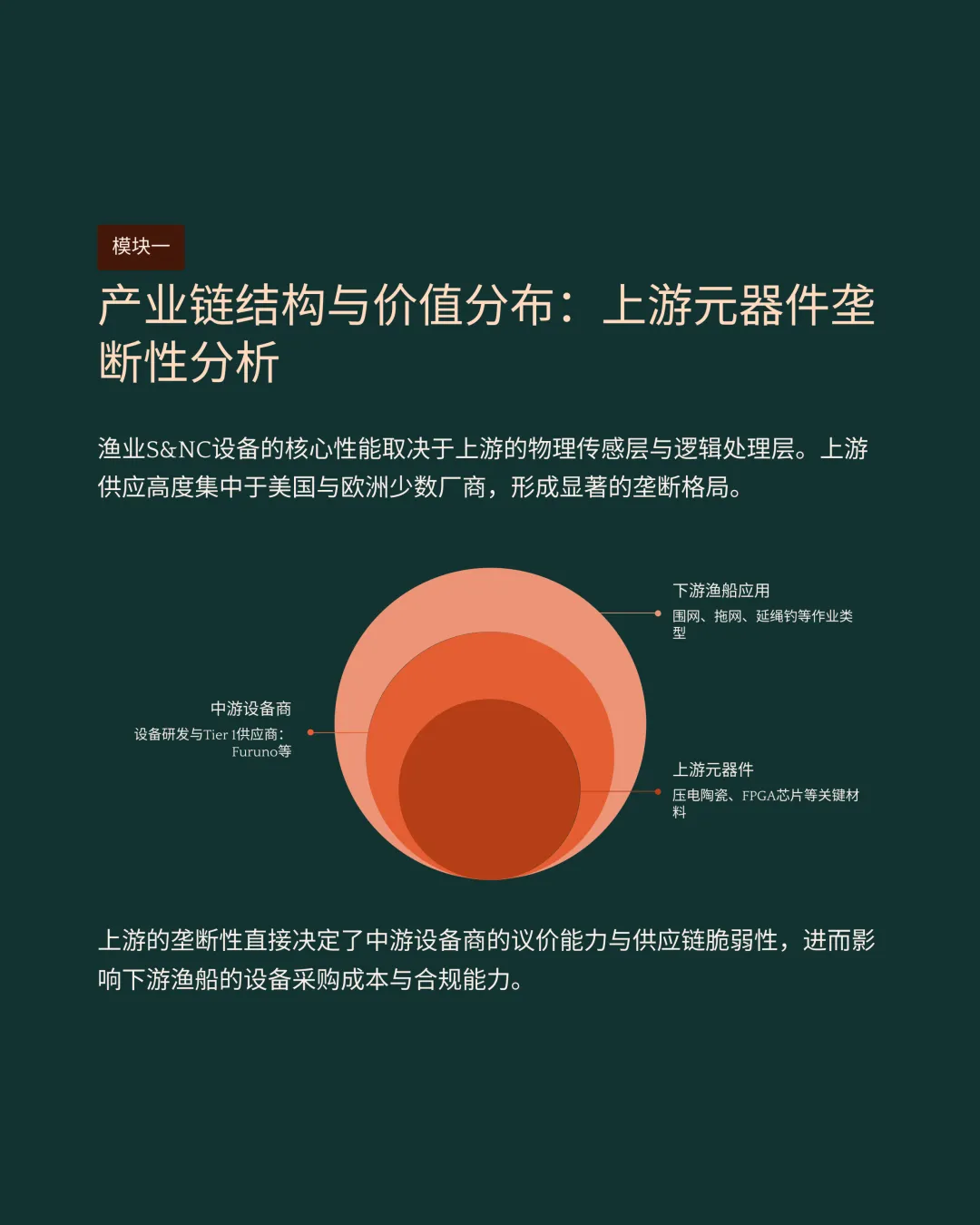

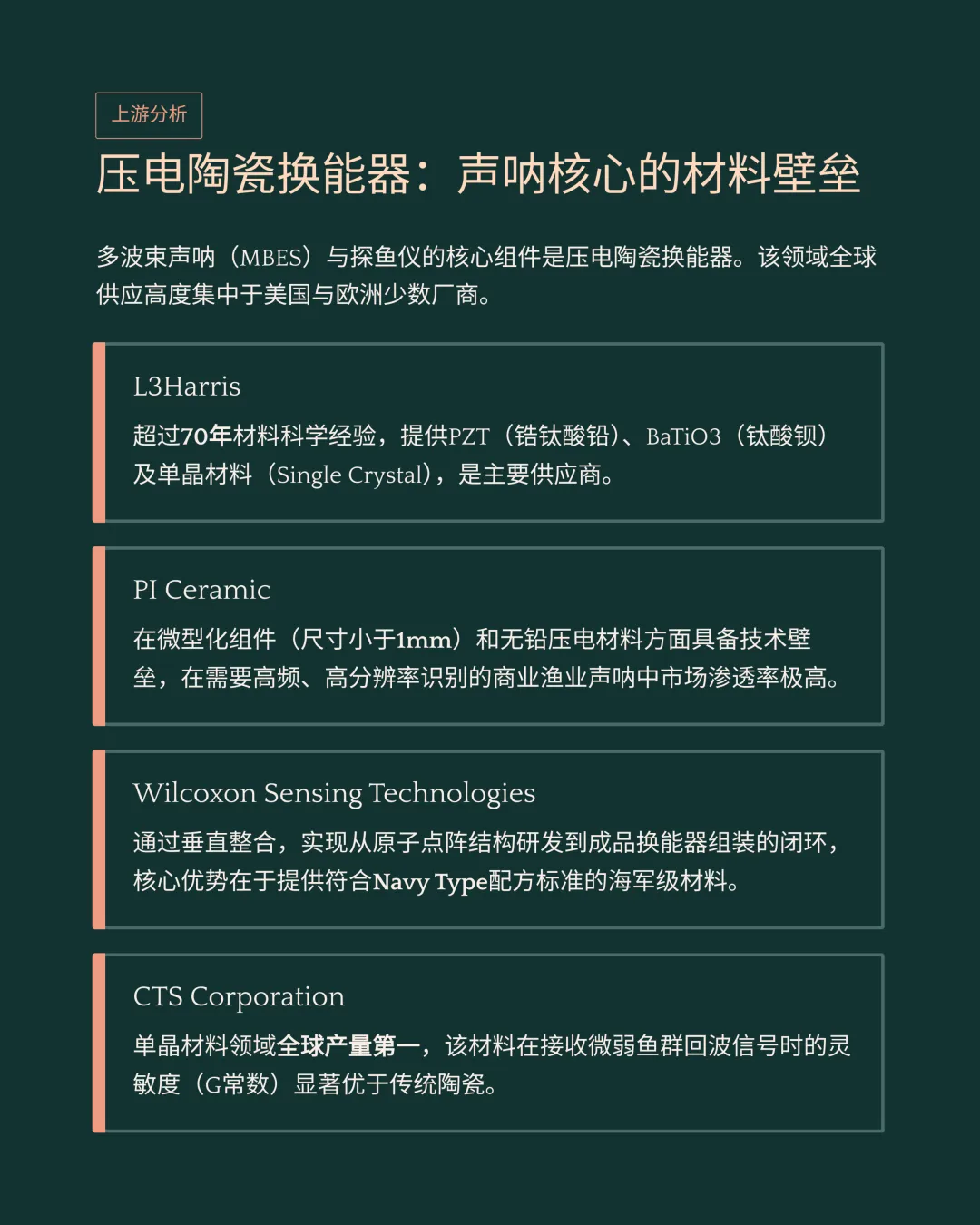

换能器供应高度集中于欧美,少数厂商掌握了接收灵敏度更高的单晶材料配方。

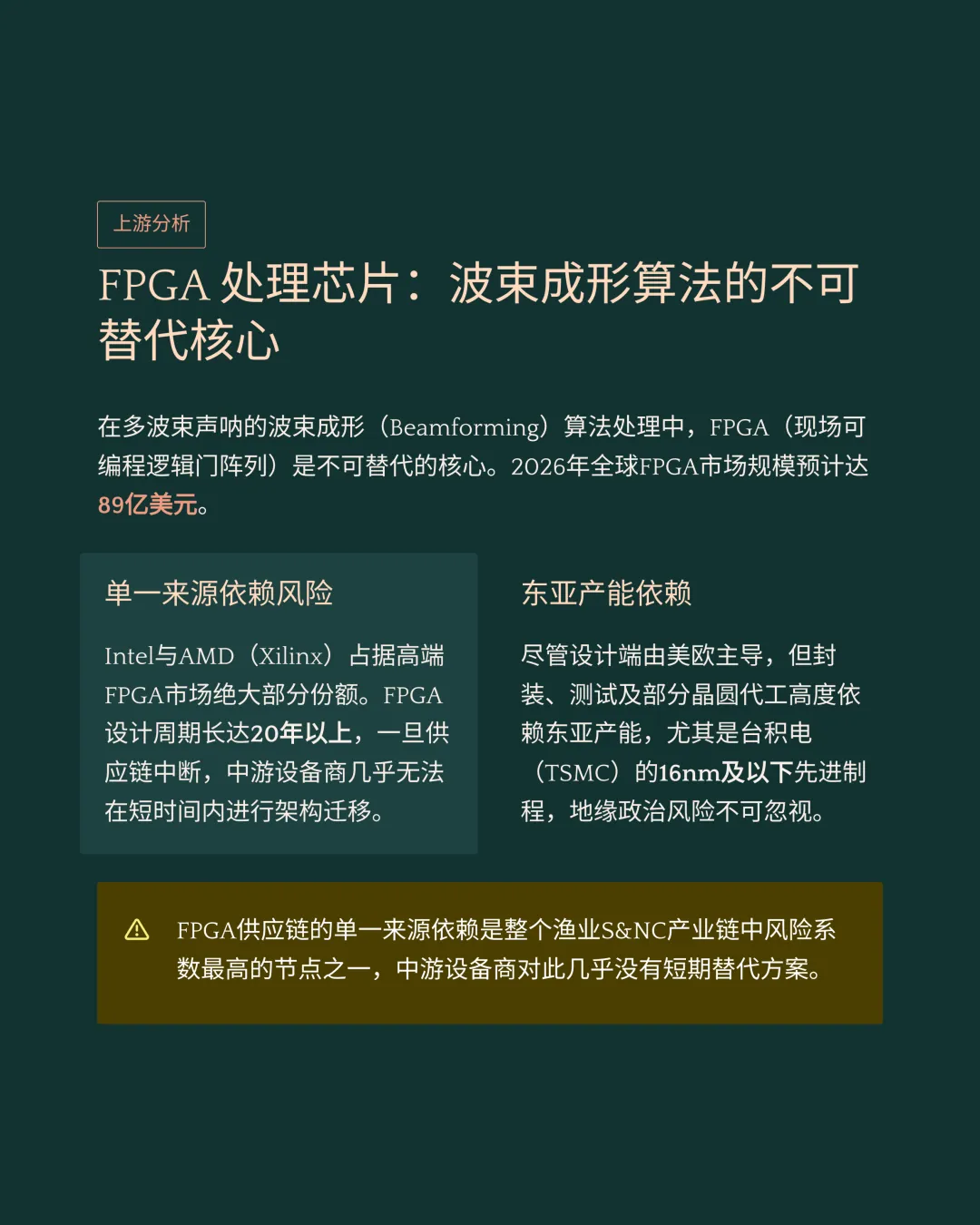

2026年全球现场可编程逻辑门阵列芯片市场预计达89亿美元,存在单一来源依赖。

中游设备商算法高度依赖高端处理芯片,封装测试集中于东亚先进制程产能。

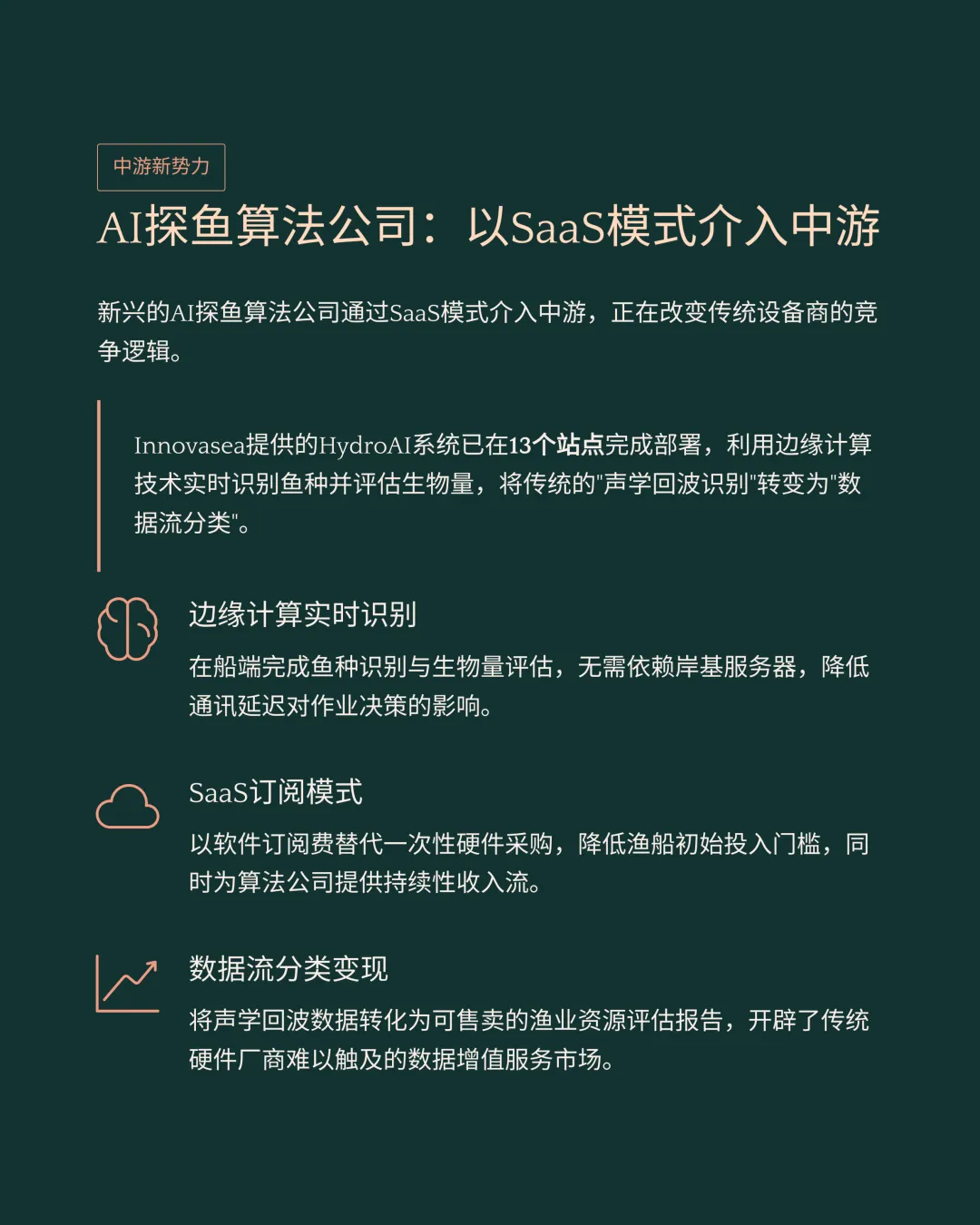

中游环节由传统航海电子巨头与依靠软件订阅模式介入的人工智能算法公司组成。

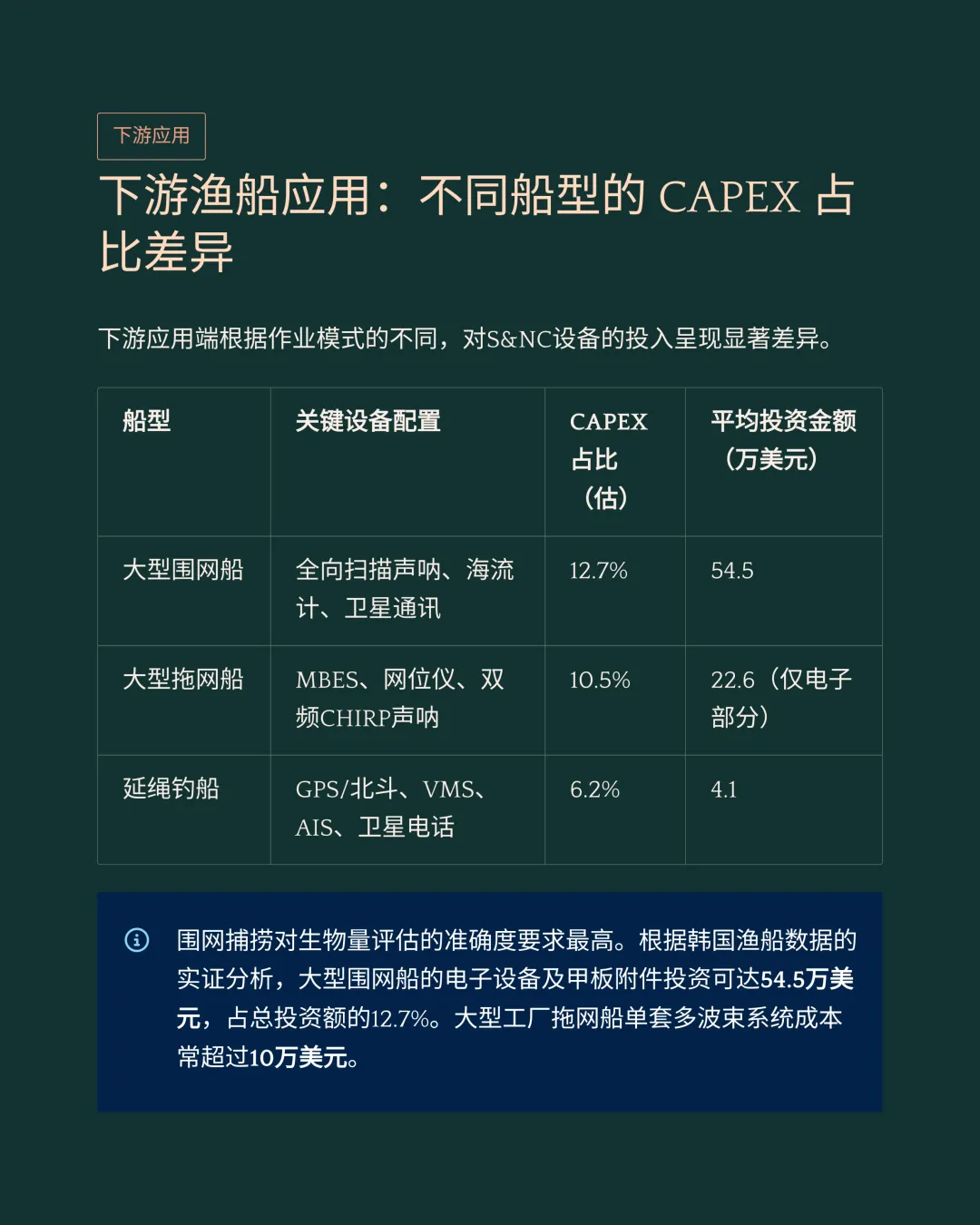

大型围网渔船对生物量评估要求最高,电子设备资本支出占比约为8%至12%。

大型拖网渔船对海底测绘有刚性需求,单套多波束系统集成成本超过10万美元。

延绳钓渔船侧重定位精度与长距离通讯,电子设备资本支出占比在5%至7%之间。

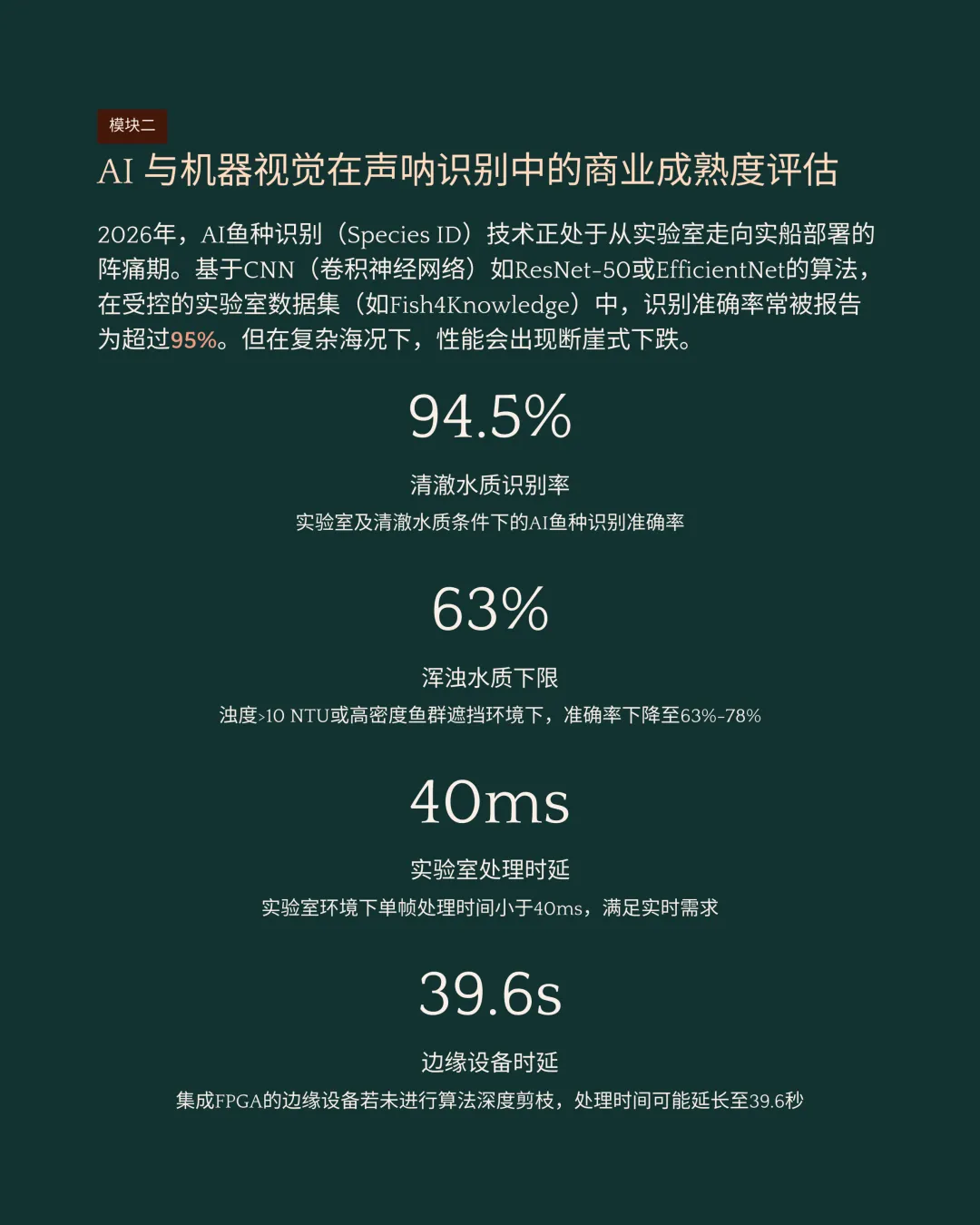

2026年人工智能鱼种识别技术在高浊度或鱼群遮挡环境下的准确率降至63%至78%。

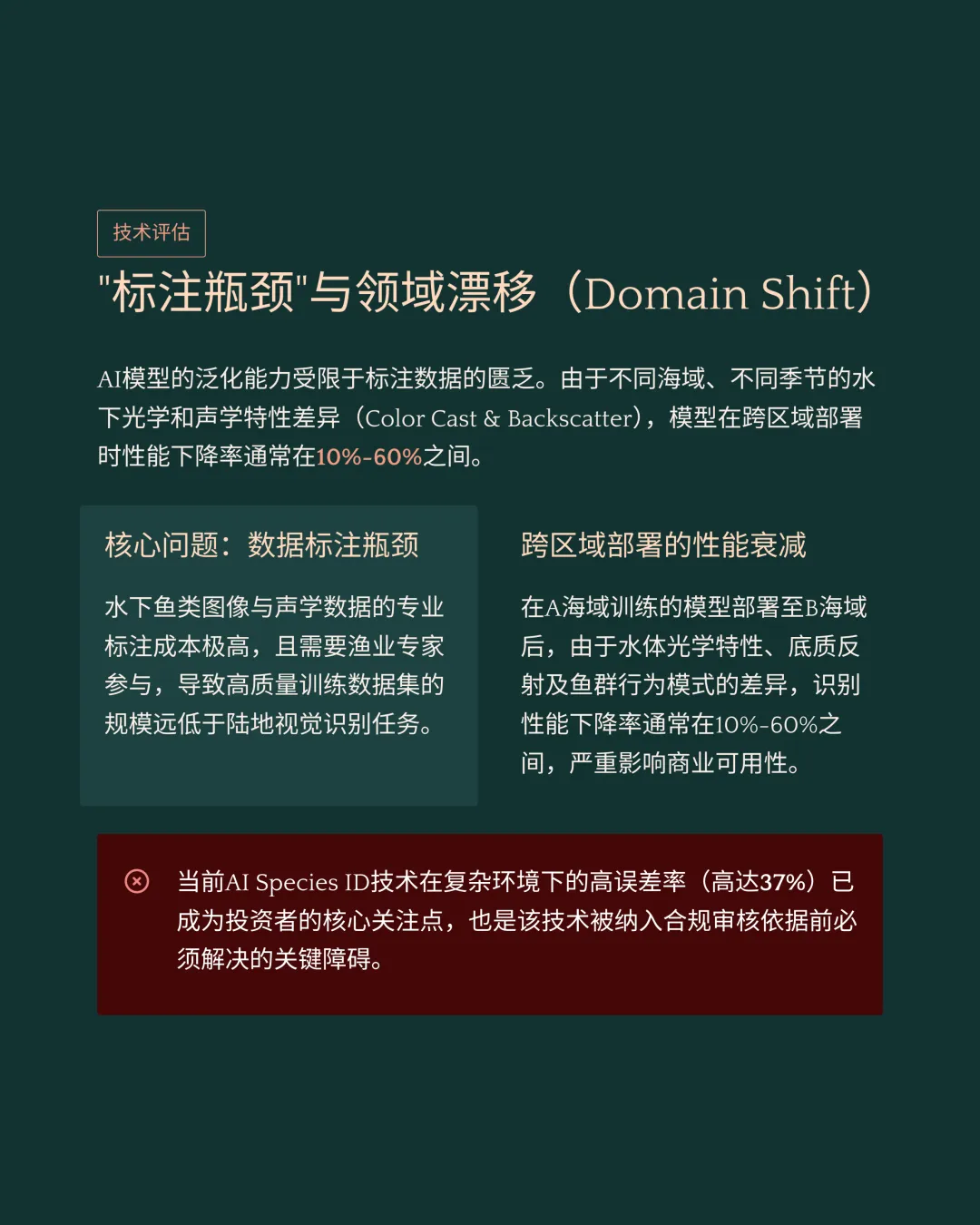

边缘计算设备未深度剪枝会导致处理时间延长至39.6秒,跨区域部署性能下降10%至60%。

低轨卫星普及提供了100至300兆比特每秒的下行速率与30至50毫秒的低延迟。

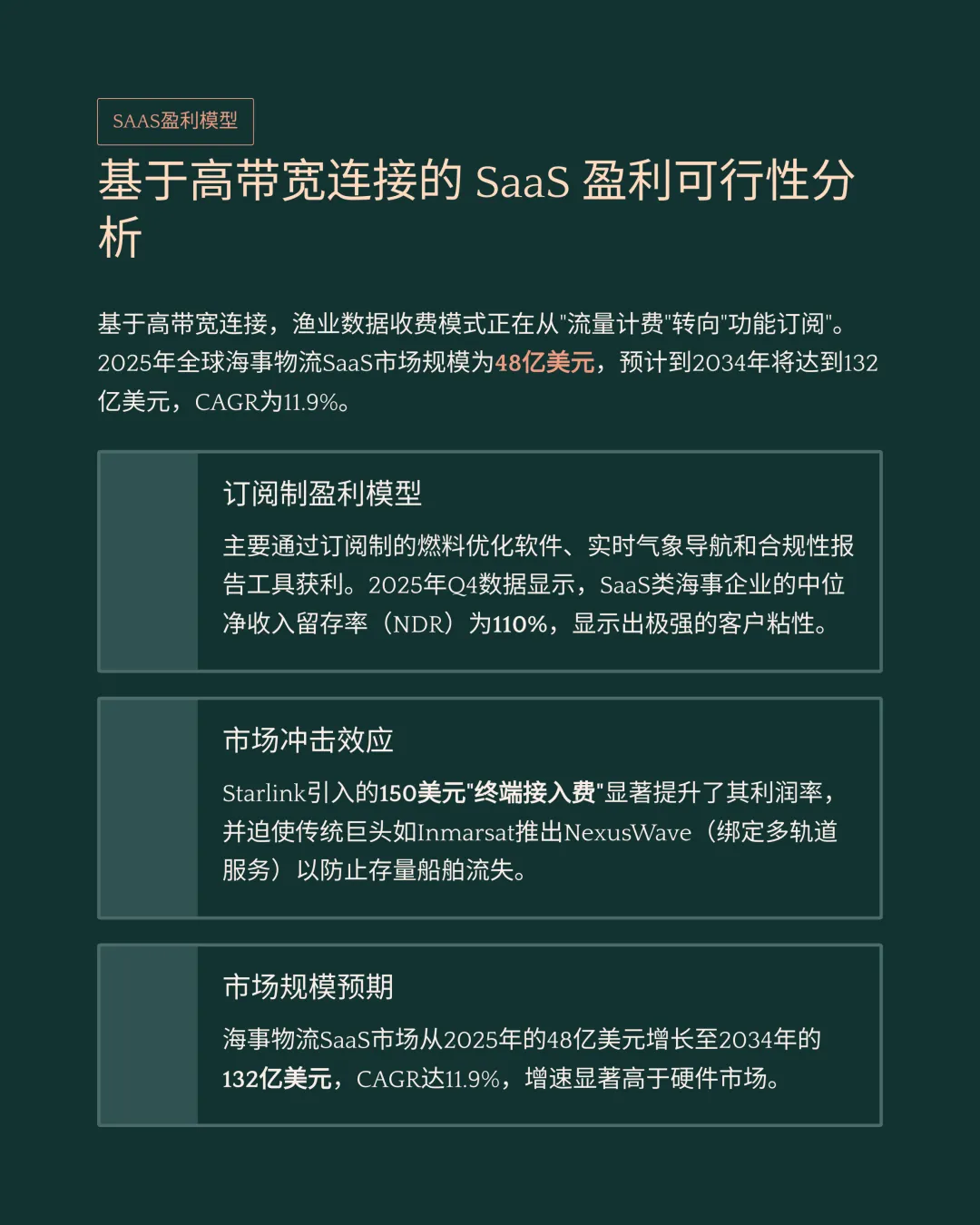

2025年全球海事物流软件即服务市场规模为48亿美元,净收入留存率达110%。

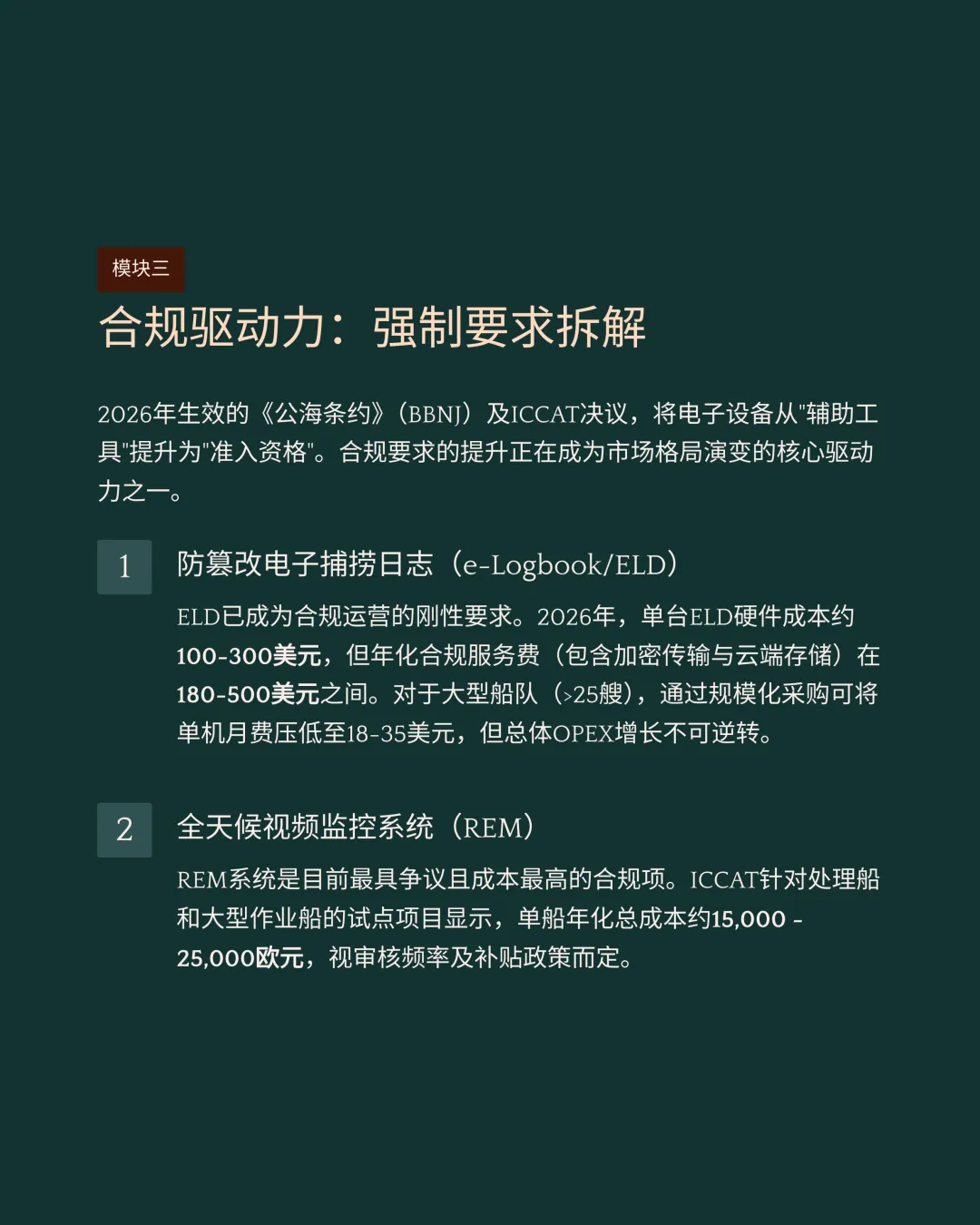

2026年生效的公海条约将电子捕捞日志与全天候视频监控列为刚性准入资格。

单台电子捕捞日志硬件约100至300美元,单船年化合规服务费为180至500美元。

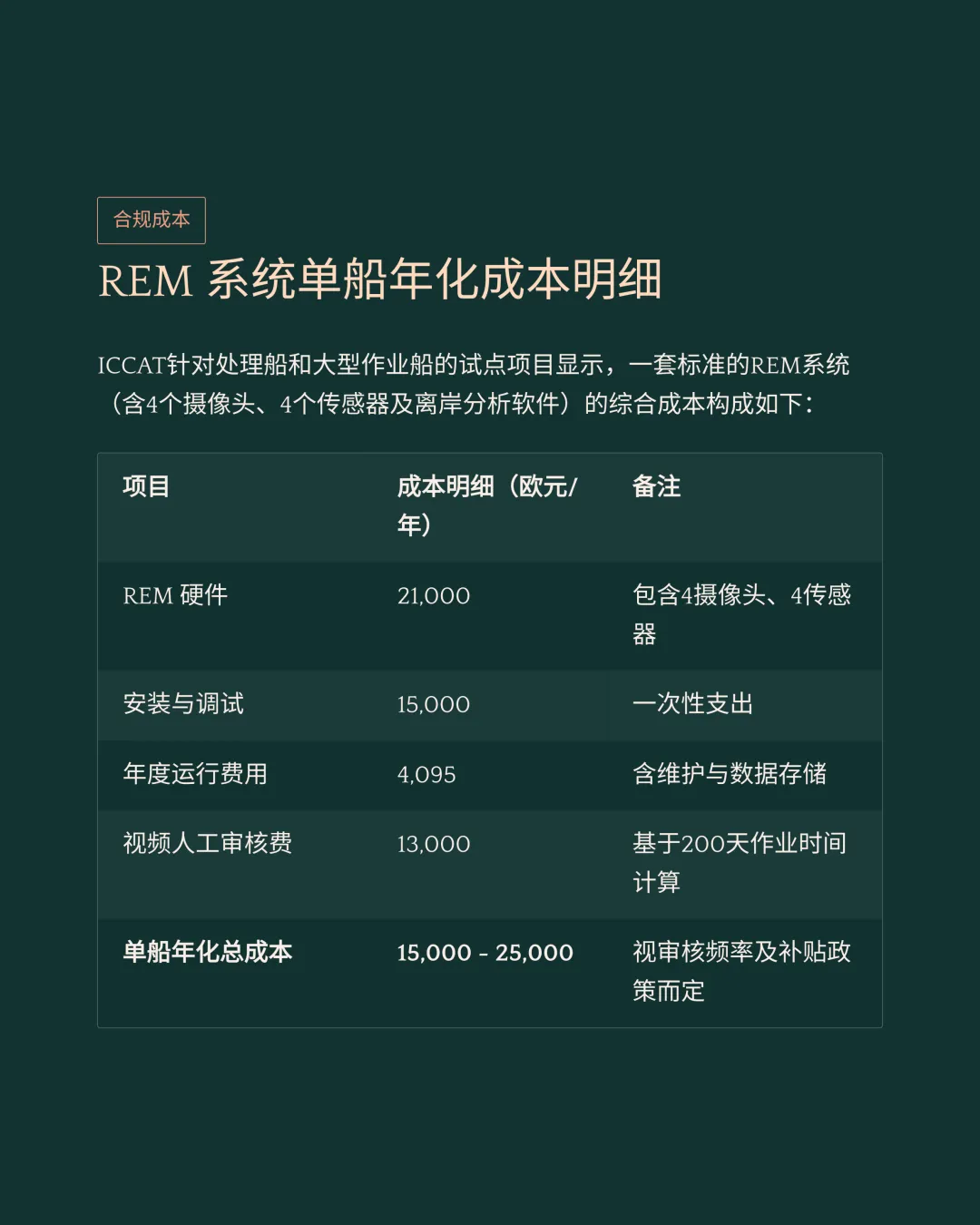

标准全天候视频监控系统的单船年化综合运营成本约为15000至25000欧元。

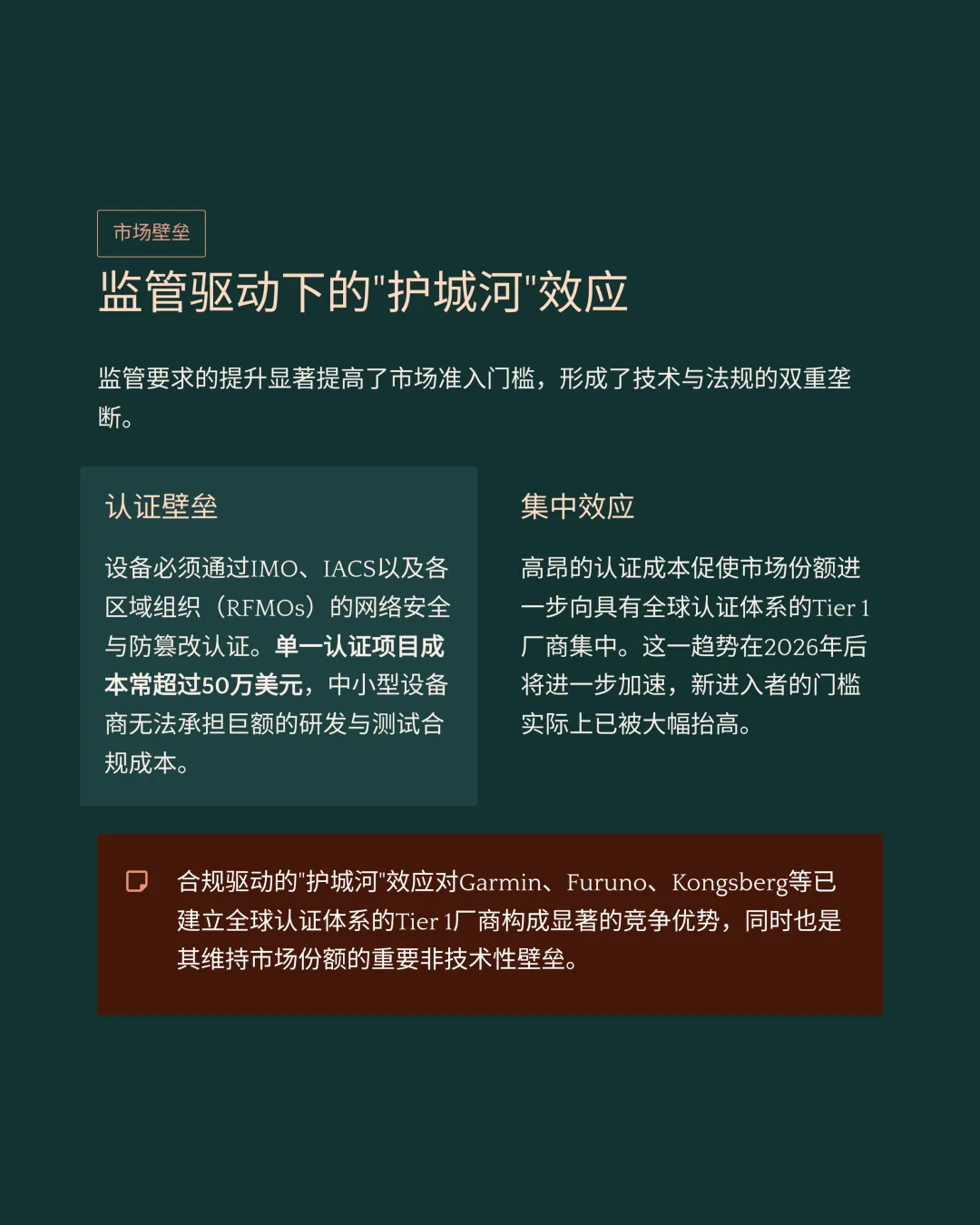

单一项目超50万美元的认证成本提高了准入门槛,促使市场份额向头部厂商集中。

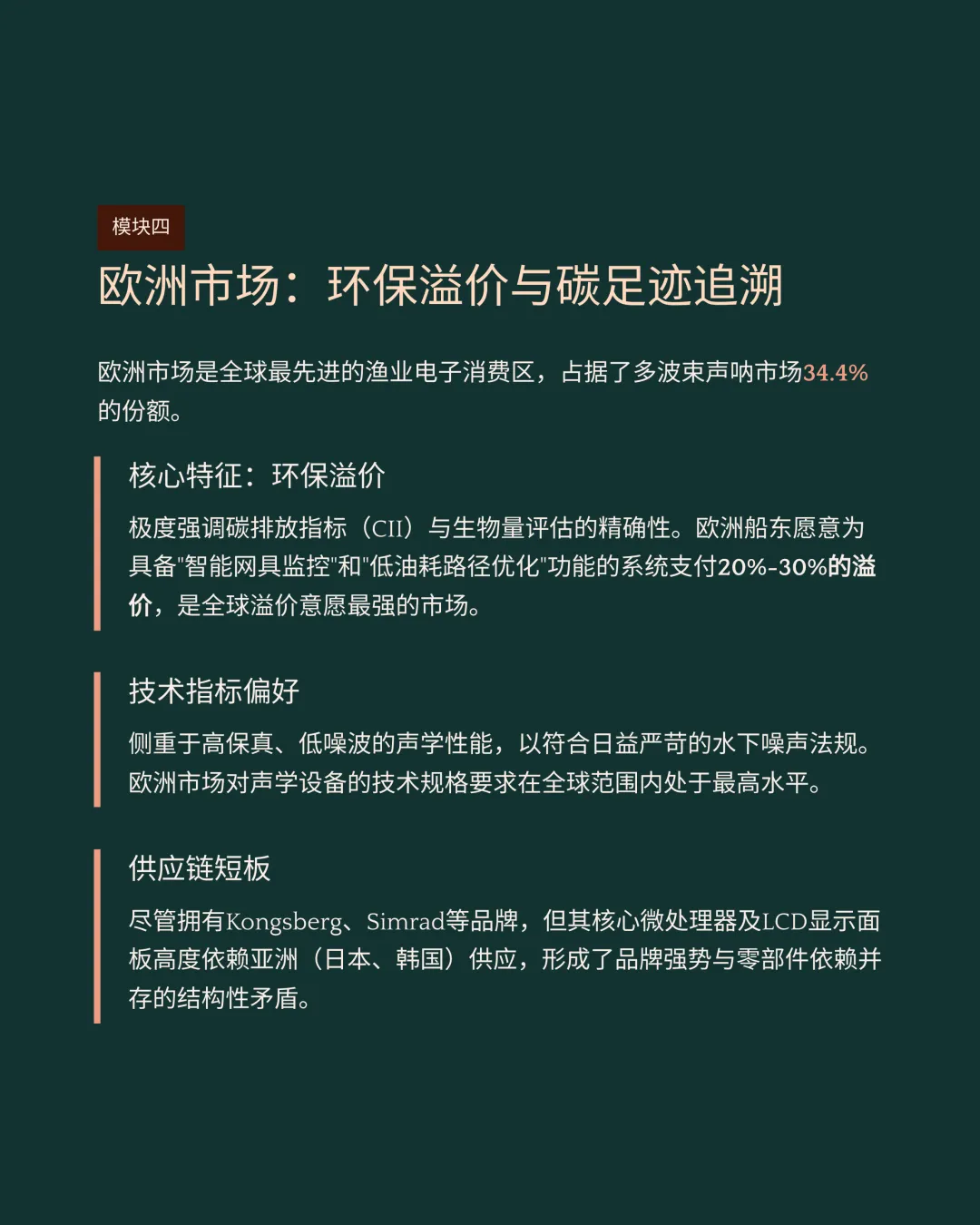

欧洲占据全球多波束声呐市场34.4%份额,船东愿为路径优化系统支付20%至30%的溢价。

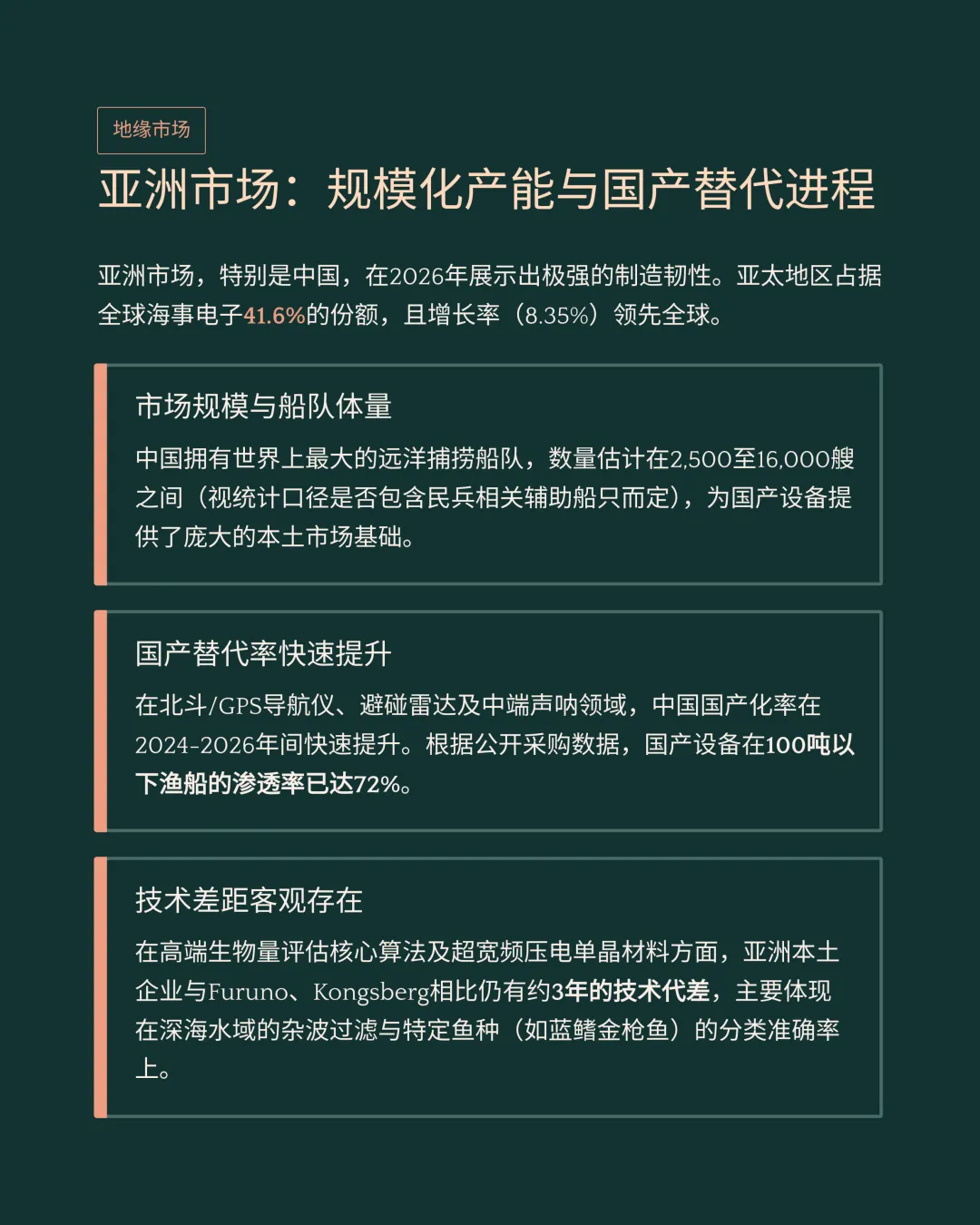

亚太地区占据全球海事电子41.6%份额,中国国产设备在100吨以下渔船渗透率达72%。

亚洲企业在高端生物量评估算法与超宽频材料方面,与国际头部品牌仍有约3年技术代差。

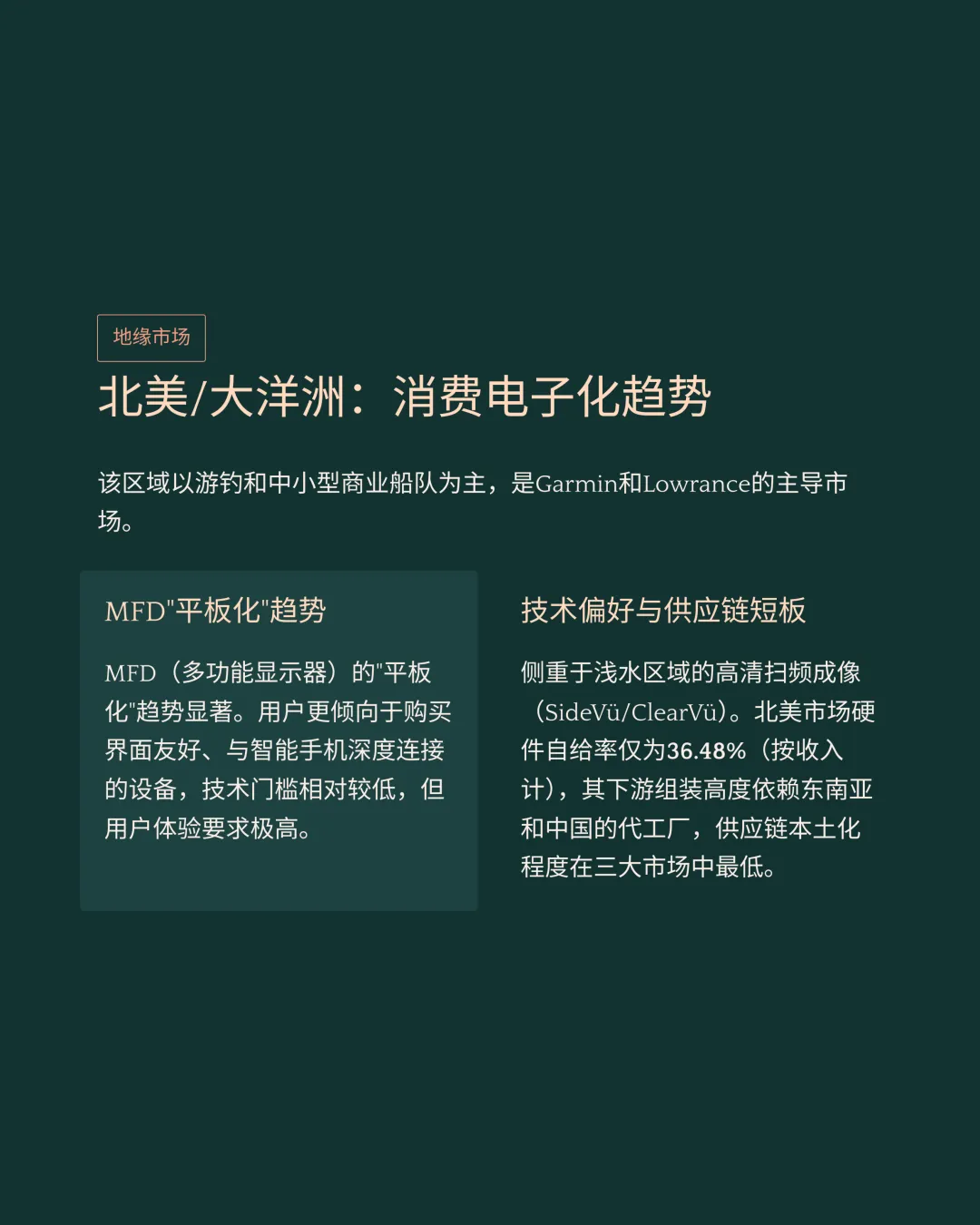

北美与大洋洲呈现多功能显示器平板化趋势,下游硬件组装高度依赖亚洲代工厂。

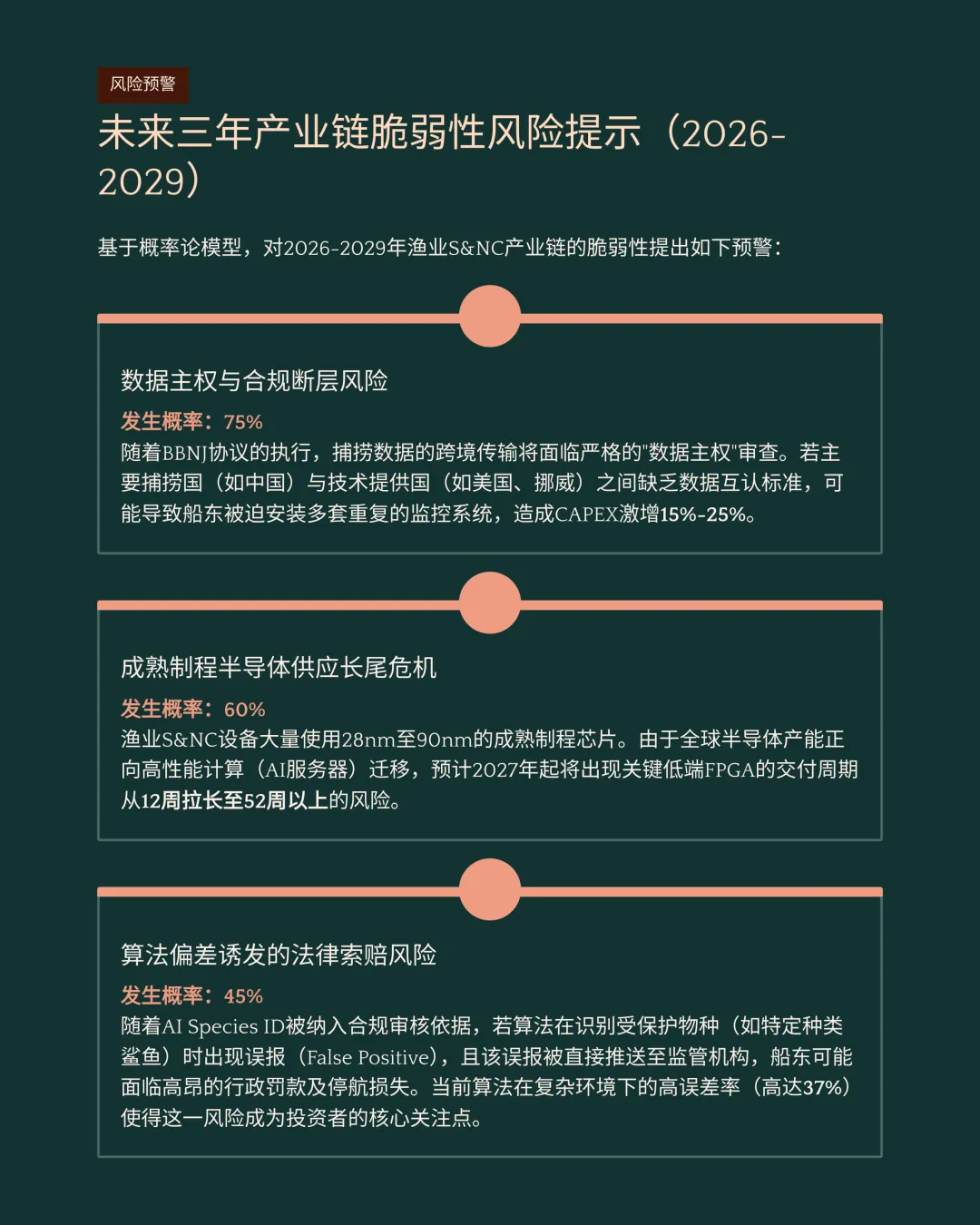

捕捞数据传输审查可能导致船东重复安装监控系统,造成资本支出激增15%至25%。

半导体产能向高性能计算迁移,2026年关键低端处理芯片交付周期面临拉长至52周以上风险。

物种识别算法在复杂环境下高达37%的误差率,极易诱发高昂的行政罚款及停航损失。

扫码或加上方微信

加入“水产商情”微信群